CLP Group продолжает восстановление после непростого 2022 г., когда глобальный энергетический кризис и операционные проблемы в Австралии обрушили показатели прибыли компании. Улучшение показателей австралийского бизнеса может стать ключевым фактором роста в текущем году. В долгосрочной перспективе мы позитивно смотрим на инвестиции компании в альтернативную энергетику на быстроразвивающихся рынках — в Китае и Индии.

Мы присваиваем рейтинг «Покупать» акциям CLP Group с целевой ценой HKD76,2 на ближайшие 12 месяцев. Потенциал роста составляет 21%.

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, осуществляющая генерацию, передачу, распределение и сбыт электроэнергии и газа в Гонконге, Китае, Австралии и Индии.

В 2023 г. ключевые финансовые показатели CLP Group восстановились после непростого 2022 г. EBITDA выросла на 42% г/г, а EBIT — на 94% г/г. Позитивный вклад в улучшение показателей рентабельности внесло снижение топливных издержек на 28,3% г/г. Окончание действия части невыгодных форвардных контрактов на поставку электроэнергии позволило EnergyAustralia вернуться к прибыльности по EBITDA и сократить убыток по EBIT.

CLP может стать одним из бенефициаров инфраструктурных проектов правительства Гонконга. Мегаполис реализует амбициозные проекты по улучшению железнодорожного сообщения с материковым Китаем и электрификации транспорта. Власти планируют увеличить и предложение на рынке жилья: CLP рассчитывает, что строительство жилых домов вырастет на 50% в ближайшие 5 лет. Для обеспечения растущих потребностей мегаполиса CLP планирует потратить HKD 52,9 млрд на инвестиционную программу в 2024–2028 гг.

CLP расширяет портфель ВИЭ-проектов в Китае и Индии. В 2024 г. компания планирует запустить несколько ВЭС и СЭС в КНР общей мощностью около 450 МВт, а также к 2026 г. ввести в эксплуатацию в Индии мощности «зеленой» энергетики на 450 МВт.

CLP сохраняет планы по закрытию угольных ТЭС к 2040 г. Постепенный переход от угольной энергетики к ВИЭ сделает денежные потоки компании менее зависимыми от колебаний цен на уголь и цепочек поставок энергоресурсов.

Дивидендная доходность акций NTM CLP может составить 4,1%. Показатель относительно невысок для коммунального сектора Гонконга: на фоне турбулентных 2020–2023 гг. компания 4 года не увеличивала размер дивидендных выплат.

Мы оценили акции CLP, используя сравнительный метод и модель DCF. Потенциал роста котировок составляет 21%.

Сохранение проблем с австралийским подразделением — основной фактор риска для CLP в среднесрочной перспективе. Из-за высокой конкуренции бизнес в Австралии продолжает терять клиентов, что снижает потенциал роста финансовых показателей. Кроме того, подразделение страдает от частых операционных проблем — перебоев с поставками угля и внеплановой остановкой ТЭС.

Описание эмитента

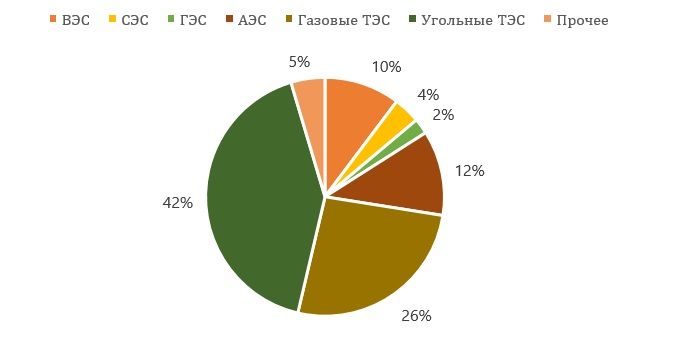

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, осуществляющая генерацию, передачу, распределение и сбыт электроэнергии и газа. Под управлением CLP находятся электростанции общей мощностью 23,3 ГВт. Больше половины из них приходится на угольные (42%) и газовые ТЭС (26%). АЭС составляют 12% от установленных мощностей, а на возобновляемые источники энергии (ВЭС и СЭС) приходится 14%.

CLP Group: структура установленных мощностей по типу генерации, 2023 г.

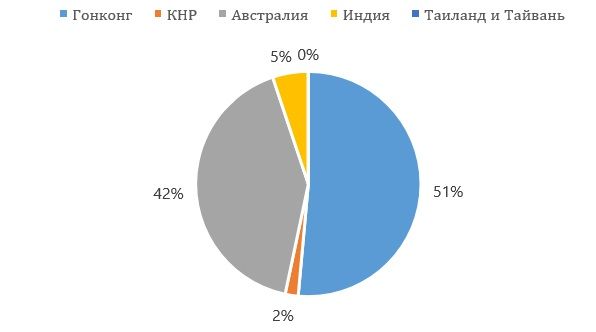

Деятельность CLP распределена по 6 регионам: Гонконг, КНР, Австралия, Индия, Тайвань и Таиланд. Большую часть выручки компании приносит бизнес в Гонконге (51%) и Австралии (42%). Около 5% выручки генерирует подразделение в Индии.

CLP Group: структура выручки по странам

Акционерный капитал компании состоит из 2,53 млрд акций, из них 75,1% — в свободном обращении (free float). В тройке крупнейших акционеров находятся The Mikado Private Trust Company (16,12%), Oak CLP (8,65%) и The Vanguard Group (2,56%).

Перспективы компании

CLP может стать одним из бенефициаров инфраструктурных проектов правительства Гонконга. Для стимулирования экономики правительство Гонконга планирует инвестиции в улучшение железнодорожного сообщения с материковым Китаем и электрификацию транспорта. Кроме того, город пытается вывести из кризиса сектор недвижимости, недавно отменена значительная часть налоговых сборов с покупки и продажи недвижимости. Власти планируют увеличить и предложение на рынке жилья: CLP рассчитывает, что строительство жилых домов вырастет на 50% в ближайшие 5 лет. Улучшение ситуации в жилом секторе и модернизация инфраструктуры поспособствуют росту энергопотребления, что благоприятно для CLP, занимающей 75% электроэнергетического рынка. Для обеспечения растущих потребностей мегаполиса CLP планирует потратить HKD 52,9 млрд на инвестиционную программу в 2024–2028 гг.

CLP расширяет портфель ВИЭ-проектов в КНР. В 2023 г. компания ввела в эксплуатацию ВЭС Xundian II мощностью 50 МВт в провинции Юньнань и СЭС Yangzhou Gongdao мощностью 73,7 МВт в провинции Цзянсу. В 2024 г. CLP планирует запустить ВЭС Bobai мощностью 150 МВт в провинции Гуаньси, а также начать строительство ВЭС Sandu II мощностью 100 МВт в Гуичжоу и двух СЭС с мощностью по 100 МВт в Цзянсу. Менеджмент CLP подчеркивает, что недавно запущенные и строящиеся ВИЭ-проекты обладают сетевым паритетом и могут функционировать без помощи государственных субсидий. CLP также расширяет корпоративные партнерства: в 2023 г. заключены 10-летнее соглашение о поставке электроэнергии с Nanjing International Financial Centre и соглашение о продаже углеродных сертификатов с крупным китайским оператором центров обработки данных (ЦОД).

Негативное влияние форвардных контрактов на австралийский бизнес завершилось. В 2022–2023 гг. австралийское подразделение EnergyAustralia работало с убытками из-за действия форвардных контрактов на поставку электроэнергии, которые фиксировали стоимость электроэнергии на уровне ниже рыночной. Окончание сроков их действия — важный позитивный фактор, который поспособствует возвращению прибыли EnergyAustralia. В целом в 2024 г. мы ожидаем продолжения восстановления бизнеса CLP в Австралии: оптовые цены на электроэнергию начали расти после спада в 2023 г., а показатели стабильности работы электростанций компании улучшаются. Кроме того, компания в феврале 2024 г. запустила газовую ТЭС Tallawarra B, а также в ближайшие годы планирует расширять мощности «зеленой» энергетики. Переход австралийского подразделения к прибыльности способен значительно улучшить финансовые показатели CLP.

Индийское подразделение (Apraava Energy) активно строит новые ВИЭ-проекты. Строительство ВЭС Sidhpur мощностью 251 МВт в штате Гуджарат почти завершено, полный ввод в эксплуатацию планируется в 1-й половине 2024 г. Компания планирует построить ВЭС мощностью 300 МВт в штате Карнатака и СЭС мощностью 250 МВт в штате Раджастхан к 2026 г. Кроме того, компания планирует строительство инфраструктуры по передаче электроэнергии в штатах Раджастхан и Мадхья-Прадеш.

CLP сохраняет планы по закрытию угольных ТЭС к 2040 г. Постепенный переход от угольной энергетики к ВИЭ сделает денежные потоки компании менее зависимыми от колебаний цен на уголь и цепочек поставок энергоресурсов. Вместе с тем угольные ТЭС всё еще составляют 42% (9,7 ГВт) от установленных мощностей CLP и нельзя исключать сценария, в котором компании не удастся полностью заменить мощности угольных электростанций. В связи с этим в среднесрочной перспективе общий объем установленных мощностей CLP может снизиться, что уменьшит потенциал роста выручки.

Стабилизация цен на топливо положительно отразится на операционных издержках. Мировые цены на уголь и природный газ остаются значительно ниже максимумов, зафиксированных в 2022 г., и топливные расходы CLP уже в 2023 г. вернулись к допандемийным уровням.

Риски компании

EnergyAustralia продолжает терять клиентов. В потребительском секторе электроэнергетики Австралии сохраняется серьезная конкуренция между поставщиками, в связи с чем число клиентов EnergyAustralia в 2023 г. снизилось на 0,8% г/г, а в 1К24 снижение составило 0,7% кв/кв. Кроме того, из-за сохраняющегося влияния инфляции и кризиса уровня жизни показатели рентабельности бизнеса в Австралии ухудшились из-за роста непогашенной дебиторской задолженности.

Бизнес в Австралии продолжает страдать от относительно низкой стабильности выработки электроэнергии. Основными негативными факторами выступают операционные проблемы: перебои с поставками угля и внеплановые отключения ТЭС. EnergyAustralia пытается заключать гибкие многолетние контракты на поставки угля и диверсифицировать поставщиков, однако риски перебоев в выработке электроэнергии сохраняются.

CLP ведет деятельность в нескольких странах и подвержена валютному риску. На горизонте ближайших двух лет ожидаются существенные изменения в денежно-кредитной политике ведущих мировых центробанков, в связи с чем волатильность валют может возрасти.

Геополитическая напряженность и экономические проблемы в КНР способны оказать негативное влияние на ключевые для CLP рынки. На фоне убытков EnergyAustralia в 2023 г. бизнес в Гонконге и КНР принес CLP более 90% операционной прибыли. В связи с этим негативные эффекты от замедления экономического роста на материковом Китае и в Гонконге могут серьезно отразиться на результатах компании.

Выплаты акционерам

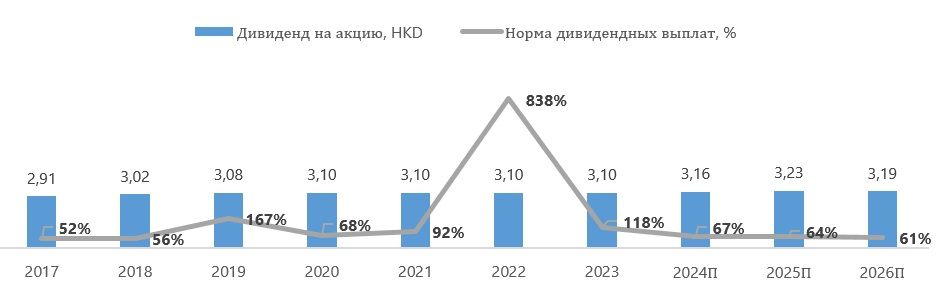

На фоне турбулентного периода 2020–2023 гг. CLP Group уже 3 года не увеличивала объем дивидендных выплат. В соответствии с дивидендной политикой CLP осуществляет выплаты 4 раза в год в течение каждого из кварталов.

Если дивиденд за 4К24 будет повышен до HKD 1,27 (+5% г/г), то общий объем дивидендных выплат NTM может составить HKD 3,16 на акцию. Дивидендная доходность NTM бумаг CLP в таком случае будет около 4,1%.

CLP Group: динамика дивидендов

Финансовые показатели

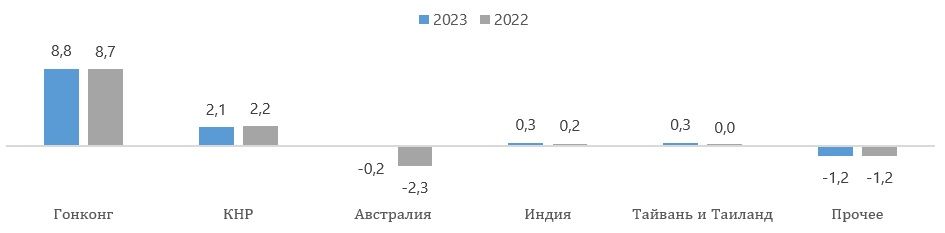

В 2023 г. ключевые финансовые показатели CLP Group восстановились после непростого 2022 г. Выручка снизилась на 13,4% г/г в основном из-за снижения продаж в австралийском подразделении. Решающую роль сыграл эффект высокой базы: в 2022 г. из-за мирового энергетического кризиса оптовые цены на электроэнергию резко подскочили, однако в 2023 г. пришли в норму. В то же время EBITDA выросла на 42% г/г, а EBIT — на 94% г/г. Позитивный вклад в улучшение показателей рентабельности внесло снижение топливных издержек на 28,3% г/г. Окончание действия части невыгодных форвардных контрактов на поставку электроэнергии позволило EnergyAustralia вернуться к прибыльности по EBITDA и сократить убыток по EBIT. В целом все подразделения CLP, кроме КНР, показали рост прибыли на операционном уровне: на небольшое снижение в Китае повлиял рост операционных издержек АЭС и ВИЭ-проектов, а также плановая остановка одной из угольных ТЭС.

CLP Group: операционная прибыль до учета изменений в справедливой стоимости, млрд HKD

За 2023 г. чистая прибыль выросла более чем в 6 раз. Чистая прибыль на акцию достигла HKD 2,63 (+620% г/г). Тем не менее показатель всё еще ниже уровней до 2019 г., поэтому мы считаем, что на фоне возвращения австралийского подразделения к прибыльности потенциал дальнейшего роста совокупной чистой прибыли CLP сохраняется.

Рост чистой прибыли и денежного потока вернул свободный денежный поток CLP в положительную зону. Компания относительно стабильно генерирует денежный поток от операций, а капитальные затраты держит на сравнительно невысоком уровне (13–15% от выручки). В связи с этим мы ожидаем сохранения роста FCF в ближайшие годы.

Долговая нагрузка CLP находится на сбалансированном уровне. Коэффициент «Чистый долг / EBITDA» опустился ниже 3,0, и мы ожидаем, что долговая нагрузка CLP сохранится на уровне около 2,0 в обозримой перспективе.

CLP Group: историческая и прогнозная динамика ключевых финпоказателей, млрд HKD

Оценка

Для оценки стоимости акций CLP Group мы воспользовались двумя методиками: сравнительным методом (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и по историческим значениям мультипликаторов самой CLP Group) и моделью дисконтированных денежных потоков (DCF).

Оценка по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов предполагает целевую капитализацию HKD 185,1 млрд, или HKD 73,3 на акцию, что соответствует потенциалу роста на 16%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию HKD 161,3 млрд, или HKD 61,8 на акцию. Потенциал роста в этом случае равен 1%.

Мы использовали среднее арифметическое значений целевой капитализации по двум методам для определения окончательной целевой цены по сравнительному методу. Таким образом, комбинированная целевая капитализация CLP Group составляет HKD 173,2 млрд, или HKD 68,6 на акцию, что соответствует потенциалу роста на 9%.

CLP Group: оценка по аналогам и историческим значениям мультипликаторов

CLP Group: расчет целевой стоимости акций 0002.HK

Для построения модели DCF мы спрогнозировали результаты CLP до 2033 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 2%. Прогнозы и допущения модели основываются на финансовых отчетах компании и отраслевых трендах.

Мы ожидаем, что сохранение капитальных затрат CLP на умеренном уровне обусловит поддержание свободного денежного потока в положительной зоне. Вместе с тем планируемое CLP закрытие всех угольных ТЭС до 2030 г. и относительно невысокий объем инвестиций обусловят сравнительно небольшой потенциал роста денежных потоков. Модель DCF подразумевает целевую капитализацию HKD 212,4 млрд, или HKD 84,1 на акцию, что соответствует потенциалу роста на 36% от текущих уровней.

CLP Group: прогноз DCF, млрд HKD

CLP Group: расчет WACC

CLP Group: оценка по модели DCF

Для определения итоговой целевой цены акций CLP мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DCF. Таким образом, взвешенная целевая цена акций CLP равна 76,3, что подразумевает рост на 21% от текущих уровней. Исходя из этой оценки мы присваиваем бумагам компании рейтинг «Покупать».

CLP Group: расчет итоговой целевой цены акций 0002.HK

Медианная целевая цена акций CLP Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 71,7 (апсайд — 14% от текущих уровней), а рейтинг акций равен 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC оценивают акции CLP Group в HKD 77,0 («Покупать»), а Guotai Junan Research — в HKD 80,0 («Покупать»).

Акции на фондовом рынке

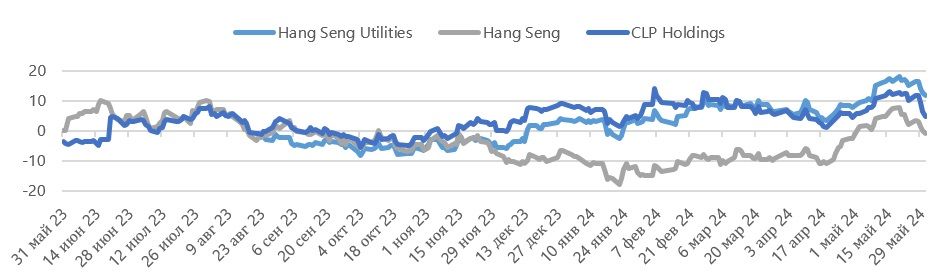

Динамика акций CLP последние 12 месяцев была относительно неплохой: бумаги компании подорожали на 8,1%, в то время как отраслевой индекс Hang Seng Utilities вырос на 11,8%, а индекс широкого рынка Hang Seng уменьшился на 0,9%. Подобная динамика вполне объяснима: на фоне общего пессимизма иностранных инвесторов по отношению к китайскому фондовому рынку возросла популярность защитных коммунальных активов с дивидендной доходностью выше, чем у десятилетних гонконгских гособлигаций. Более слабая доходность CLP относительно рынка может быть связана со слабыми по-прежнему финансовыми показателями Группы из-за проблем в австралийском бизнесе.

Ребазированная динамика акций CLP Group

Технический анализ

На недельном графике акций CLP видно, что котировки двигаются в широком восходящем канале уже более года, однако всё еще далеки от максимальных уровней 2022 г. За последние 2 недели акции компании существенно скорректировались и выглядят перепроданными, поэтому мы ожидаем роста до ближайшего уровня сопротивления около HKD 66. В среднесрочной перспективе необходимо следить за верхней границей коридора на предмет ее пробития.

Мы присваиваем рейтинг «Покупать» акциям CLP Group с целевой ценой HKD76,2 на ближайшие 12 месяцев. Потенциал роста составляет 21%.

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, осуществляющая генерацию, передачу, распределение и сбыт электроэнергии и газа в Гонконге, Китае, Австралии и Индии.

В 2023 г. ключевые финансовые показатели CLP Group восстановились после непростого 2022 г. EBITDA выросла на 42% г/г, а EBIT — на 94% г/г. Позитивный вклад в улучшение показателей рентабельности внесло снижение топливных издержек на 28,3% г/г. Окончание действия части невыгодных форвардных контрактов на поставку электроэнергии позволило EnergyAustralia вернуться к прибыльности по EBITDA и сократить убыток по EBIT.

CLP может стать одним из бенефициаров инфраструктурных проектов правительства Гонконга. Мегаполис реализует амбициозные проекты по улучшению железнодорожного сообщения с материковым Китаем и электрификации транспорта. Власти планируют увеличить и предложение на рынке жилья: CLP рассчитывает, что строительство жилых домов вырастет на 50% в ближайшие 5 лет. Для обеспечения растущих потребностей мегаполиса CLP планирует потратить HKD 52,9 млрд на инвестиционную программу в 2024–2028 гг.

CLP расширяет портфель ВИЭ-проектов в Китае и Индии. В 2024 г. компания планирует запустить несколько ВЭС и СЭС в КНР общей мощностью около 450 МВт, а также к 2026 г. ввести в эксплуатацию в Индии мощности «зеленой» энергетики на 450 МВт.

CLP сохраняет планы по закрытию угольных ТЭС к 2040 г. Постепенный переход от угольной энергетики к ВИЭ сделает денежные потоки компании менее зависимыми от колебаний цен на уголь и цепочек поставок энергоресурсов.

Дивидендная доходность акций NTM CLP может составить 4,1%. Показатель относительно невысок для коммунального сектора Гонконга: на фоне турбулентных 2020–2023 гг. компания 4 года не увеличивала размер дивидендных выплат.

Мы оценили акции CLP, используя сравнительный метод и модель DCF. Потенциал роста котировок составляет 21%.

Сохранение проблем с австралийским подразделением — основной фактор риска для CLP в среднесрочной перспективе. Из-за высокой конкуренции бизнес в Австралии продолжает терять клиентов, что снижает потенциал роста финансовых показателей. Кроме того, подразделение страдает от частых операционных проблем — перебоев с поставками угля и внеплановой остановкой ТЭС.

Описание эмитента

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, осуществляющая генерацию, передачу, распределение и сбыт электроэнергии и газа. Под управлением CLP находятся электростанции общей мощностью 23,3 ГВт. Больше половины из них приходится на угольные (42%) и газовые ТЭС (26%). АЭС составляют 12% от установленных мощностей, а на возобновляемые источники энергии (ВЭС и СЭС) приходится 14%.

CLP Group: структура установленных мощностей по типу генерации, 2023 г.

Деятельность CLP распределена по 6 регионам: Гонконг, КНР, Австралия, Индия, Тайвань и Таиланд. Большую часть выручки компании приносит бизнес в Гонконге (51%) и Австралии (42%). Около 5% выручки генерирует подразделение в Индии.

CLP Group: структура выручки по странам

Акционерный капитал компании состоит из 2,53 млрд акций, из них 75,1% — в свободном обращении (free float). В тройке крупнейших акционеров находятся The Mikado Private Trust Company (16,12%), Oak CLP (8,65%) и The Vanguard Group (2,56%).

Перспективы компании

CLP может стать одним из бенефициаров инфраструктурных проектов правительства Гонконга. Для стимулирования экономики правительство Гонконга планирует инвестиции в улучшение железнодорожного сообщения с материковым Китаем и электрификацию транспорта. Кроме того, город пытается вывести из кризиса сектор недвижимости, недавно отменена значительная часть налоговых сборов с покупки и продажи недвижимости. Власти планируют увеличить и предложение на рынке жилья: CLP рассчитывает, что строительство жилых домов вырастет на 50% в ближайшие 5 лет. Улучшение ситуации в жилом секторе и модернизация инфраструктуры поспособствуют росту энергопотребления, что благоприятно для CLP, занимающей 75% электроэнергетического рынка. Для обеспечения растущих потребностей мегаполиса CLP планирует потратить HKD 52,9 млрд на инвестиционную программу в 2024–2028 гг.

CLP расширяет портфель ВИЭ-проектов в КНР. В 2023 г. компания ввела в эксплуатацию ВЭС Xundian II мощностью 50 МВт в провинции Юньнань и СЭС Yangzhou Gongdao мощностью 73,7 МВт в провинции Цзянсу. В 2024 г. CLP планирует запустить ВЭС Bobai мощностью 150 МВт в провинции Гуаньси, а также начать строительство ВЭС Sandu II мощностью 100 МВт в Гуичжоу и двух СЭС с мощностью по 100 МВт в Цзянсу. Менеджмент CLP подчеркивает, что недавно запущенные и строящиеся ВИЭ-проекты обладают сетевым паритетом и могут функционировать без помощи государственных субсидий. CLP также расширяет корпоративные партнерства: в 2023 г. заключены 10-летнее соглашение о поставке электроэнергии с Nanjing International Financial Centre и соглашение о продаже углеродных сертификатов с крупным китайским оператором центров обработки данных (ЦОД).

Негативное влияние форвардных контрактов на австралийский бизнес завершилось. В 2022–2023 гг. австралийское подразделение EnergyAustralia работало с убытками из-за действия форвардных контрактов на поставку электроэнергии, которые фиксировали стоимость электроэнергии на уровне ниже рыночной. Окончание сроков их действия — важный позитивный фактор, который поспособствует возвращению прибыли EnergyAustralia. В целом в 2024 г. мы ожидаем продолжения восстановления бизнеса CLP в Австралии: оптовые цены на электроэнергию начали расти после спада в 2023 г., а показатели стабильности работы электростанций компании улучшаются. Кроме того, компания в феврале 2024 г. запустила газовую ТЭС Tallawarra B, а также в ближайшие годы планирует расширять мощности «зеленой» энергетики. Переход австралийского подразделения к прибыльности способен значительно улучшить финансовые показатели CLP.

Индийское подразделение (Apraava Energy) активно строит новые ВИЭ-проекты. Строительство ВЭС Sidhpur мощностью 251 МВт в штате Гуджарат почти завершено, полный ввод в эксплуатацию планируется в 1-й половине 2024 г. Компания планирует построить ВЭС мощностью 300 МВт в штате Карнатака и СЭС мощностью 250 МВт в штате Раджастхан к 2026 г. Кроме того, компания планирует строительство инфраструктуры по передаче электроэнергии в штатах Раджастхан и Мадхья-Прадеш.

CLP сохраняет планы по закрытию угольных ТЭС к 2040 г. Постепенный переход от угольной энергетики к ВИЭ сделает денежные потоки компании менее зависимыми от колебаний цен на уголь и цепочек поставок энергоресурсов. Вместе с тем угольные ТЭС всё еще составляют 42% (9,7 ГВт) от установленных мощностей CLP и нельзя исключать сценария, в котором компании не удастся полностью заменить мощности угольных электростанций. В связи с этим в среднесрочной перспективе общий объем установленных мощностей CLP может снизиться, что уменьшит потенциал роста выручки.

Стабилизация цен на топливо положительно отразится на операционных издержках. Мировые цены на уголь и природный газ остаются значительно ниже максимумов, зафиксированных в 2022 г., и топливные расходы CLP уже в 2023 г. вернулись к допандемийным уровням.

Риски компании

EnergyAustralia продолжает терять клиентов. В потребительском секторе электроэнергетики Австралии сохраняется серьезная конкуренция между поставщиками, в связи с чем число клиентов EnergyAustralia в 2023 г. снизилось на 0,8% г/г, а в 1К24 снижение составило 0,7% кв/кв. Кроме того, из-за сохраняющегося влияния инфляции и кризиса уровня жизни показатели рентабельности бизнеса в Австралии ухудшились из-за роста непогашенной дебиторской задолженности.

Бизнес в Австралии продолжает страдать от относительно низкой стабильности выработки электроэнергии. Основными негативными факторами выступают операционные проблемы: перебои с поставками угля и внеплановые отключения ТЭС. EnergyAustralia пытается заключать гибкие многолетние контракты на поставки угля и диверсифицировать поставщиков, однако риски перебоев в выработке электроэнергии сохраняются.

CLP ведет деятельность в нескольких странах и подвержена валютному риску. На горизонте ближайших двух лет ожидаются существенные изменения в денежно-кредитной политике ведущих мировых центробанков, в связи с чем волатильность валют может возрасти.

Геополитическая напряженность и экономические проблемы в КНР способны оказать негативное влияние на ключевые для CLP рынки. На фоне убытков EnergyAustralia в 2023 г. бизнес в Гонконге и КНР принес CLP более 90% операционной прибыли. В связи с этим негативные эффекты от замедления экономического роста на материковом Китае и в Гонконге могут серьезно отразиться на результатах компании.

Выплаты акционерам

На фоне турбулентного периода 2020–2023 гг. CLP Group уже 3 года не увеличивала объем дивидендных выплат. В соответствии с дивидендной политикой CLP осуществляет выплаты 4 раза в год в течение каждого из кварталов.

Если дивиденд за 4К24 будет повышен до HKD 1,27 (+5% г/г), то общий объем дивидендных выплат NTM может составить HKD 3,16 на акцию. Дивидендная доходность NTM бумаг CLP в таком случае будет около 4,1%.

CLP Group: динамика дивидендов

Финансовые показатели

В 2023 г. ключевые финансовые показатели CLP Group восстановились после непростого 2022 г. Выручка снизилась на 13,4% г/г в основном из-за снижения продаж в австралийском подразделении. Решающую роль сыграл эффект высокой базы: в 2022 г. из-за мирового энергетического кризиса оптовые цены на электроэнергию резко подскочили, однако в 2023 г. пришли в норму. В то же время EBITDA выросла на 42% г/г, а EBIT — на 94% г/г. Позитивный вклад в улучшение показателей рентабельности внесло снижение топливных издержек на 28,3% г/г. Окончание действия части невыгодных форвардных контрактов на поставку электроэнергии позволило EnergyAustralia вернуться к прибыльности по EBITDA и сократить убыток по EBIT. В целом все подразделения CLP, кроме КНР, показали рост прибыли на операционном уровне: на небольшое снижение в Китае повлиял рост операционных издержек АЭС и ВИЭ-проектов, а также плановая остановка одной из угольных ТЭС.

CLP Group: операционная прибыль до учета изменений в справедливой стоимости, млрд HKD

За 2023 г. чистая прибыль выросла более чем в 6 раз. Чистая прибыль на акцию достигла HKD 2,63 (+620% г/г). Тем не менее показатель всё еще ниже уровней до 2019 г., поэтому мы считаем, что на фоне возвращения австралийского подразделения к прибыльности потенциал дальнейшего роста совокупной чистой прибыли CLP сохраняется.

Рост чистой прибыли и денежного потока вернул свободный денежный поток CLP в положительную зону. Компания относительно стабильно генерирует денежный поток от операций, а капитальные затраты держит на сравнительно невысоком уровне (13–15% от выручки). В связи с этим мы ожидаем сохранения роста FCF в ближайшие годы.

Долговая нагрузка CLP находится на сбалансированном уровне. Коэффициент «Чистый долг / EBITDA» опустился ниже 3,0, и мы ожидаем, что долговая нагрузка CLP сохранится на уровне около 2,0 в обозримой перспективе.

CLP Group: историческая и прогнозная динамика ключевых финпоказателей, млрд HKD

Оценка

Для оценки стоимости акций CLP Group мы воспользовались двумя методиками: сравнительным методом (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и по историческим значениям мультипликаторов самой CLP Group) и моделью дисконтированных денежных потоков (DCF).

Оценка по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов предполагает целевую капитализацию HKD 185,1 млрд, или HKD 73,3 на акцию, что соответствует потенциалу роста на 16%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию HKD 161,3 млрд, или HKD 61,8 на акцию. Потенциал роста в этом случае равен 1%.

Мы использовали среднее арифметическое значений целевой капитализации по двум методам для определения окончательной целевой цены по сравнительному методу. Таким образом, комбинированная целевая капитализация CLP Group составляет HKD 173,2 млрд, или HKD 68,6 на акцию, что соответствует потенциалу роста на 9%.

CLP Group: оценка по аналогам и историческим значениям мультипликаторов

CLP Group: расчет целевой стоимости акций 0002.HK

Для построения модели DCF мы спрогнозировали результаты CLP до 2033 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 2%. Прогнозы и допущения модели основываются на финансовых отчетах компании и отраслевых трендах.

Мы ожидаем, что сохранение капитальных затрат CLP на умеренном уровне обусловит поддержание свободного денежного потока в положительной зоне. Вместе с тем планируемое CLP закрытие всех угольных ТЭС до 2030 г. и относительно невысокий объем инвестиций обусловят сравнительно небольшой потенциал роста денежных потоков. Модель DCF подразумевает целевую капитализацию HKD 212,4 млрд, или HKD 84,1 на акцию, что соответствует потенциалу роста на 36% от текущих уровней.

CLP Group: прогноз DCF, млрд HKD

CLP Group: расчет WACC

CLP Group: оценка по модели DCF

Для определения итоговой целевой цены акций CLP мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DCF. Таким образом, взвешенная целевая цена акций CLP равна 76,3, что подразумевает рост на 21% от текущих уровней. Исходя из этой оценки мы присваиваем бумагам компании рейтинг «Покупать».

CLP Group: расчет итоговой целевой цены акций 0002.HK

Медианная целевая цена акций CLP Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 71,7 (апсайд — 14% от текущих уровней), а рейтинг акций равен 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC оценивают акции CLP Group в HKD 77,0 («Покупать»), а Guotai Junan Research — в HKD 80,0 («Покупать»).

Акции на фондовом рынке

Динамика акций CLP последние 12 месяцев была относительно неплохой: бумаги компании подорожали на 8,1%, в то время как отраслевой индекс Hang Seng Utilities вырос на 11,8%, а индекс широкого рынка Hang Seng уменьшился на 0,9%. Подобная динамика вполне объяснима: на фоне общего пессимизма иностранных инвесторов по отношению к китайскому фондовому рынку возросла популярность защитных коммунальных активов с дивидендной доходностью выше, чем у десятилетних гонконгских гособлигаций. Более слабая доходность CLP относительно рынка может быть связана со слабыми по-прежнему финансовыми показателями Группы из-за проблем в австралийском бизнесе.

Ребазированная динамика акций CLP Group

Технический анализ

На недельном графике акций CLP видно, что котировки двигаются в широком восходящем канале уже более года, однако всё еще далеки от максимальных уровней 2022 г. За последние 2 недели акции компании существенно скорректировались и выглядят перепроданными, поэтому мы ожидаем роста до ближайшего уровня сопротивления около HKD 66. В среднесрочной перспективе необходимо следить за верхней границей коридора на предмет ее пробития.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба