7 июня 2024 | Транснефть RAZBORKA

RAZB0RKA отчёта ТРАНСНЕФТЬ по МСФО 1кв'24. В конце мая разбирал отчет РСБУ головной компании за 1-ый квартал

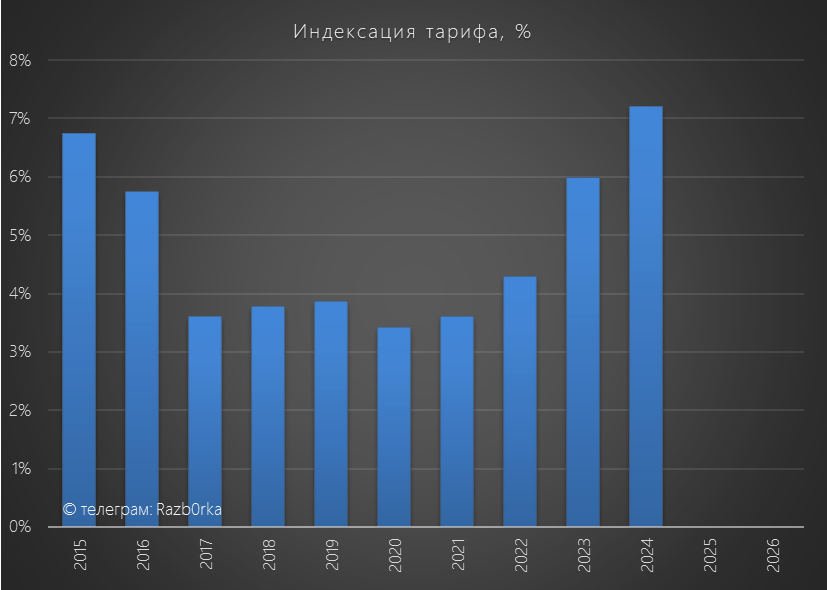

Тариф ТРАНСНЕФТЬ на 2024 год с 1 Января был проиндексирован на рекордные за 10 лет 7.2%

Выручка выросла на 13%, а чистая прибыль из-за меньшей бумажной прибыли от переоценок снизилась на 21% до 43 млрд руб или 59 руб/акция

Прибыль РСБУ важна тем, что по закону это источник выплаты дивидендов

Но показатели РСБУ не отражают результаты многочисленных дочек, в том числе и НМТП

А начало года у портового дивизиона ТРАНСНЕФТи было сильным

30 мая компания опубликовала отчет МСФО и теперь мы можем посмотреть как отработал 1-ый квартал весь большой холдинг

Выручка выросла на 17% до рекордных 369 млрд руб

Почему при индексации тарифа на 7.2% выручка выросла на 17%?

Одной из возможных причин является увеличение объемов перепродажи нефти

В структуре выручки этот компонент не раскрывают, но показывают расходы на покупку товаров на перепродажу

В 1-ом квартале эти расходы выросли в 1.5 раза г-к-г до 93 млрд руб!

Можно предположить, что выросла и выручка от перепродажи нефти

В целом, операционные расходы выросли на 27% г-к-г до 209 млрд руб

Зарплаты выросли на 12% до 65 млрд руб, прочие расходы выросли на 20% до 27 млрд руб

Частично этот рост был компенсирован снижением расходов на амортизацию на 10 млрд до 57.6 млрд руб

Тем не менее, из-за опережающего роста операционных расходов рентабельность операционной прибыли снизилась с 30% в 1кв'23 до 28%

В результате, операционная прибыль выросла всего на 7% до 102 млрд руб или 141 руб/акция

Тариф индексируется раз в год в Январе, а инфляция растет все 12 месяцев

Можно ожидать, что как и в прошлые годы операционная прибыль в 2-4 квартале постепенно будет снижаться

Сальдо финансовых доходов/расходов выросло с +8 млрд в 1кв'23 до 20 млрд руб

Процентные доходы выросли благодаря сокращению долга, росту денежной позиции и ставок по депозитам

Долг за квартал сократили на 17 млрд до 329 млрд руб

Денежная позиция и финансовые активы выросли на 22 млрд до 643 млрд руб

У компании очень крепкий баланс, это важно в период высоких ставок!

Сальдо прибыли и убытка от курсовых разниц в 1-ом квартале составило всего -0.7 млрд против +10 млрд руб в 1кв'23

Эти -0.7 млрд мы должны прибавить к чистой прибыли для расчета дивидендной базы

Доля прибыли ассоциированных предприятий сократилась на 55% до 4 млрд руб

Эти 4 млрд руб мы должны вычесть из чистой прибыли для расчета дивидендной базы

В результате мы получим, что скорректированная чистая прибыль выросла на 27% до 92 млрд руб или 128 руб/акция

При выплате 50%, за 1-ый квартал "заработали" 64 руб/акция дивидендов

В начале мая глава компании Николай Токарев заявил, что обсуждается переход на выплату дивидендов 2 раза в год

Есть шансы получить в августе 170-190 руб за 2023 год и еще 90-100 руб за 1-ое полугодие в Ноябре

На сколько прибыль и расчетные дивиденды подкреплены денежным потоком?

Операционный денежный поток вырос на 9% до 77 млрд руб или 107 руб/акция

Капитальные затраты выросли на 34% до 63 млрд руб

Компания активно "расшивает" узкие места в системе трубопроводов

Благодаря росту полученных процентов, Свободный денежный поток (FCF) остался на уровне прошлого года 33 млрд руб или 46 руб/акция

Это меньше чем расчетные 64 руб дивидендов, но думаю с выплатой проблем не будет

Акции стоят сегодня 1610 руб

За следующие 15 месяцев акционеры потенциально могут получить 370-390 руб дивидендов

Это 18-19% годовых

Неплохо...

Какие есть риски?

Теракты на трубопроводах, атаки БПЛ на порты и нефтехранилища

Снижение спроса на нефть и нефтепродукты у наших азиатских партнеров

Уход 12-15 млн тонн нефти РОСНЕФТи после выхода ВОСТОК ОЙЛ на полную мощность

Высокие темпы роста расходов из-за инфляции и снижение прибыли

Стоят эти риски 18-19% доходности?

Решайте сами...

Тариф ТРАНСНЕФТЬ на 2024 год с 1 Января был проиндексирован на рекордные за 10 лет 7.2%

Выручка выросла на 13%, а чистая прибыль из-за меньшей бумажной прибыли от переоценок снизилась на 21% до 43 млрд руб или 59 руб/акция

Прибыль РСБУ важна тем, что по закону это источник выплаты дивидендов

Но показатели РСБУ не отражают результаты многочисленных дочек, в том числе и НМТП

А начало года у портового дивизиона ТРАНСНЕФТи было сильным

30 мая компания опубликовала отчет МСФО и теперь мы можем посмотреть как отработал 1-ый квартал весь большой холдинг

Выручка выросла на 17% до рекордных 369 млрд руб

Почему при индексации тарифа на 7.2% выручка выросла на 17%?

Одной из возможных причин является увеличение объемов перепродажи нефти

В структуре выручки этот компонент не раскрывают, но показывают расходы на покупку товаров на перепродажу

В 1-ом квартале эти расходы выросли в 1.5 раза г-к-г до 93 млрд руб!

Можно предположить, что выросла и выручка от перепродажи нефти

В целом, операционные расходы выросли на 27% г-к-г до 209 млрд руб

Зарплаты выросли на 12% до 65 млрд руб, прочие расходы выросли на 20% до 27 млрд руб

Частично этот рост был компенсирован снижением расходов на амортизацию на 10 млрд до 57.6 млрд руб

Тем не менее, из-за опережающего роста операционных расходов рентабельность операционной прибыли снизилась с 30% в 1кв'23 до 28%

В результате, операционная прибыль выросла всего на 7% до 102 млрд руб или 141 руб/акция

Тариф индексируется раз в год в Январе, а инфляция растет все 12 месяцев

Можно ожидать, что как и в прошлые годы операционная прибыль в 2-4 квартале постепенно будет снижаться

Сальдо финансовых доходов/расходов выросло с +8 млрд в 1кв'23 до 20 млрд руб

Процентные доходы выросли благодаря сокращению долга, росту денежной позиции и ставок по депозитам

Долг за квартал сократили на 17 млрд до 329 млрд руб

Денежная позиция и финансовые активы выросли на 22 млрд до 643 млрд руб

У компании очень крепкий баланс, это важно в период высоких ставок!

Сальдо прибыли и убытка от курсовых разниц в 1-ом квартале составило всего -0.7 млрд против +10 млрд руб в 1кв'23

Эти -0.7 млрд мы должны прибавить к чистой прибыли для расчета дивидендной базы

Доля прибыли ассоциированных предприятий сократилась на 55% до 4 млрд руб

Эти 4 млрд руб мы должны вычесть из чистой прибыли для расчета дивидендной базы

В результате мы получим, что скорректированная чистая прибыль выросла на 27% до 92 млрд руб или 128 руб/акция

При выплате 50%, за 1-ый квартал "заработали" 64 руб/акция дивидендов

В начале мая глава компании Николай Токарев заявил, что обсуждается переход на выплату дивидендов 2 раза в год

Есть шансы получить в августе 170-190 руб за 2023 год и еще 90-100 руб за 1-ое полугодие в Ноябре

На сколько прибыль и расчетные дивиденды подкреплены денежным потоком?

Операционный денежный поток вырос на 9% до 77 млрд руб или 107 руб/акция

Капитальные затраты выросли на 34% до 63 млрд руб

Компания активно "расшивает" узкие места в системе трубопроводов

Благодаря росту полученных процентов, Свободный денежный поток (FCF) остался на уровне прошлого года 33 млрд руб или 46 руб/акция

Это меньше чем расчетные 64 руб дивидендов, но думаю с выплатой проблем не будет

Акции стоят сегодня 1610 руб

За следующие 15 месяцев акционеры потенциально могут получить 370-390 руб дивидендов

Это 18-19% годовых

Неплохо...

Какие есть риски?

Теракты на трубопроводах, атаки БПЛ на порты и нефтехранилища

Снижение спроса на нефть и нефтепродукты у наших азиатских партнеров

Уход 12-15 млн тонн нефти РОСНЕФТи после выхода ВОСТОК ОЙЛ на полную мощность

Высокие темпы роста расходов из-за инфляции и снижение прибыли

Стоят эти риски 18-19% доходности?

Решайте сами...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба