11 июня 2024 Блинов Сергей

ЦБ сохранил ставку 16%, инвестиции ставят рекорды, апрель стал лучшим по выпуску базовых отраслей. Эти и другие новости прошедшей недели в нашем макрообзоре.

ДАЙДЖЕСТ

Мировая экономика

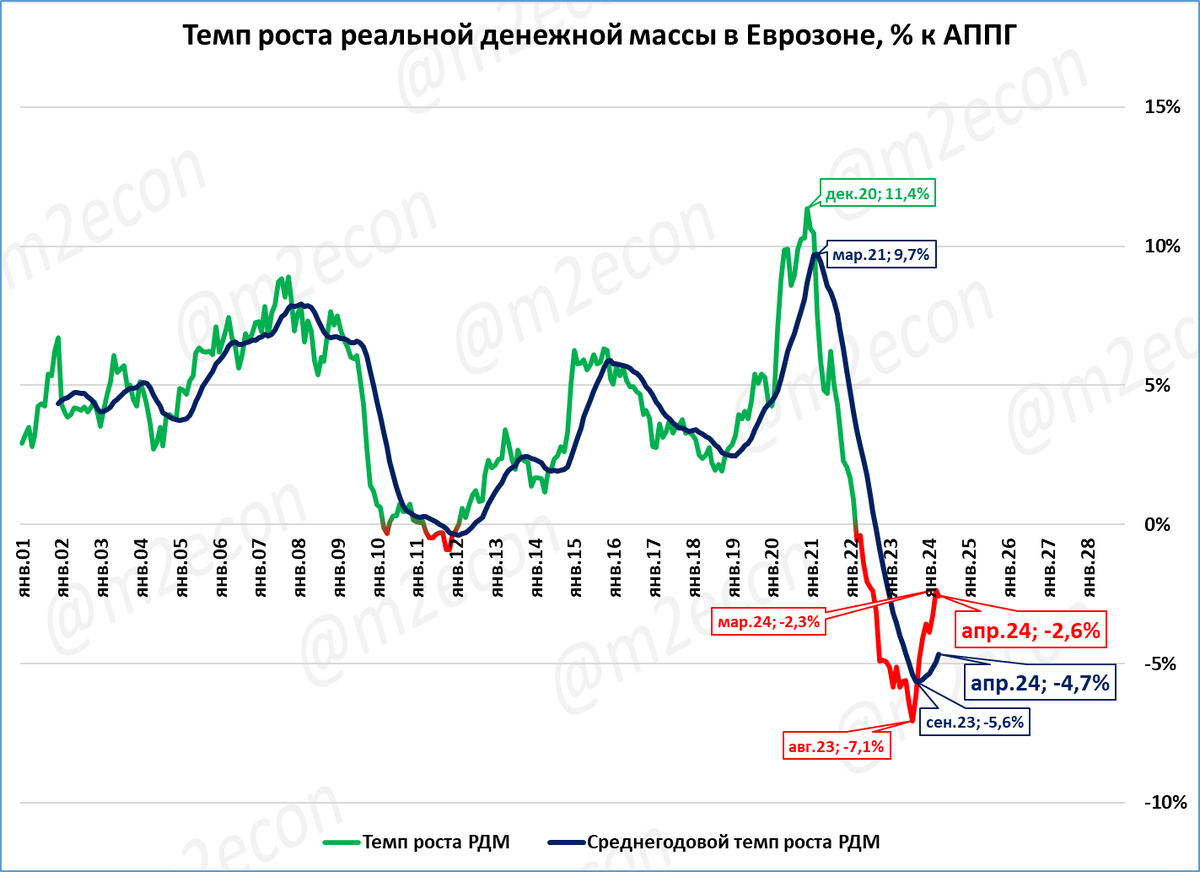

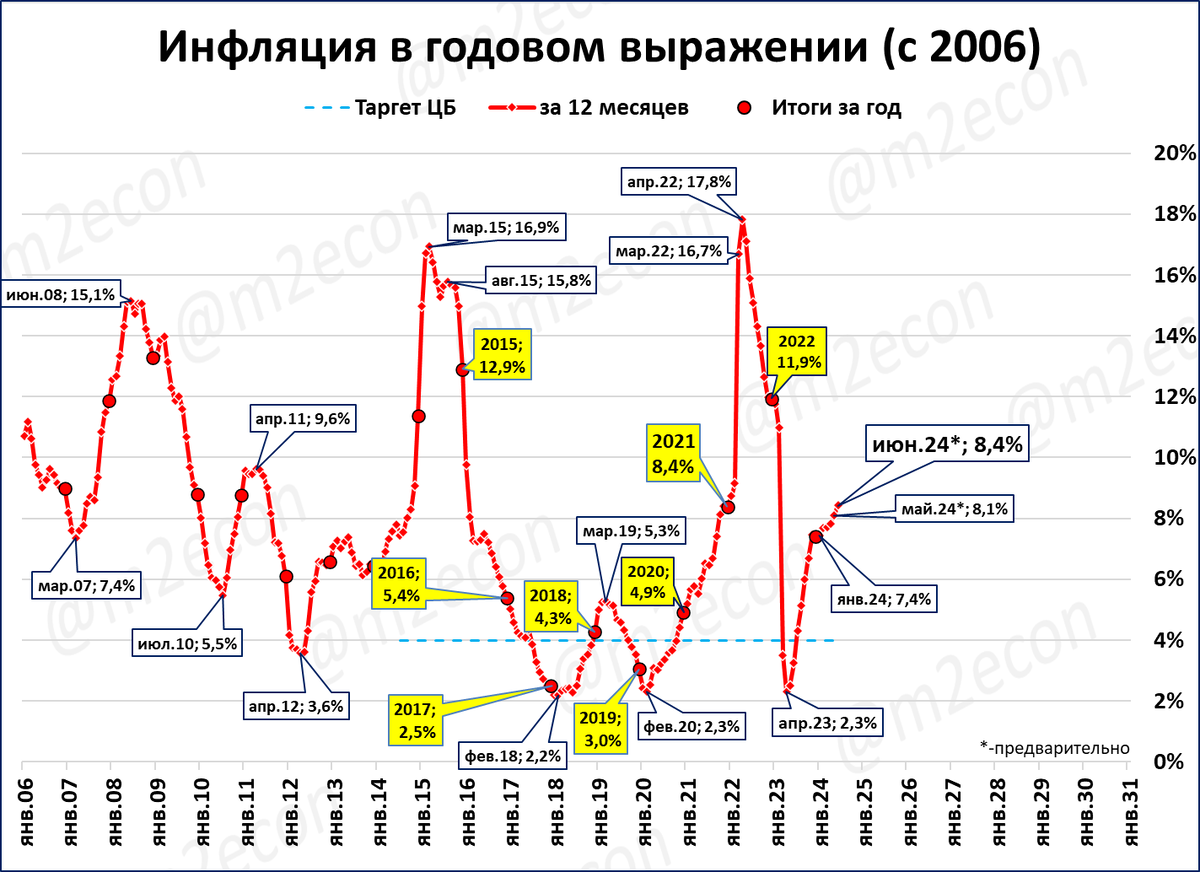

ЕЦБ впервые с 2022 года снизил ставку в Еврозоне с 4,5 до 4,25%. При этом инфляция устойчиво держится выше 2% (2,6% в мае). Номинальное падение денежной массы в марте апреле прекратилось, но реальное – продолжается.

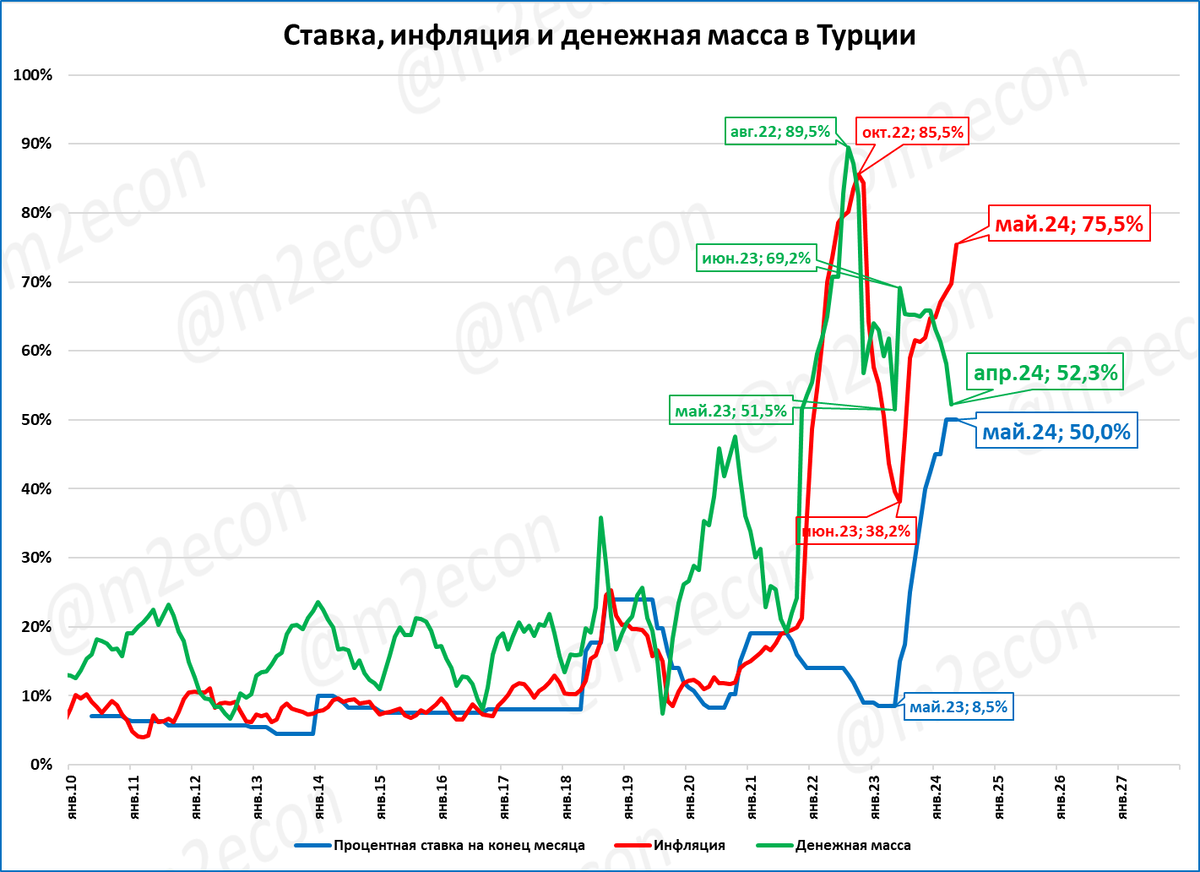

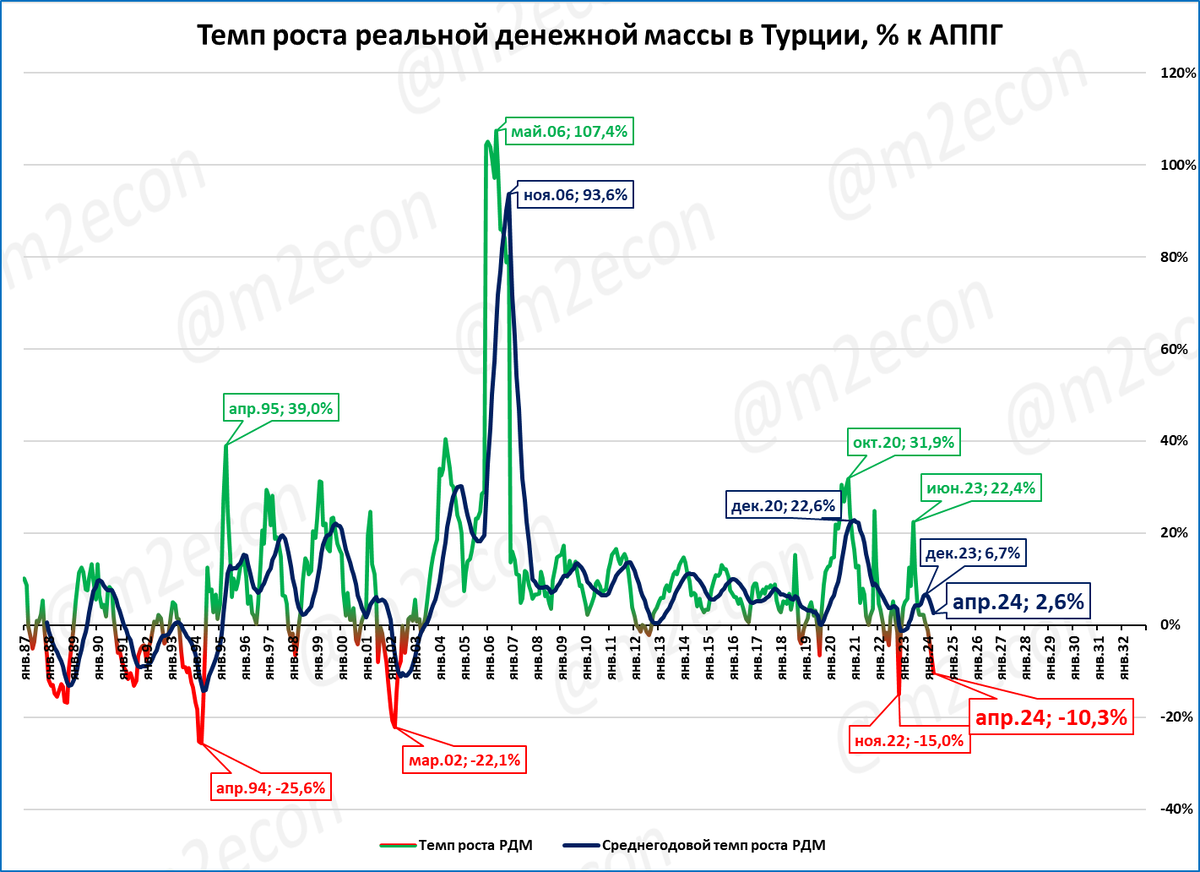

Турция: инфляция в мае составила 75,5%. Темп роста денежного агрегата М2 в номинальном выражении в мае составил 52,3%. В реальном выражении денежная масса упала на 10,3% за год. Падение продолжается уже пятый месяц подряд. На темпах роста ВВП Турции сжатие РДМ пока не сказалось. В первом квартале ВВП вырос на приличные 5,7%.

Экономика России

Банк России сохранил ключевую ставку на уровне 16%.

Темпы роста реальной денежной массы замедляются. Нашему прогнозу роста ВВП на 4,5% в 2024 году это не угрожает, так как такое замедление РДМ было предусмотрено в расчётах.

Узкая денежная база в реальном выражении стремительно сжимается. В прошлом такие сжатия заканчивались резким ослаблением рубля. Повторится ли такое в этот раз, будет ясно по итогам сентября-октября.

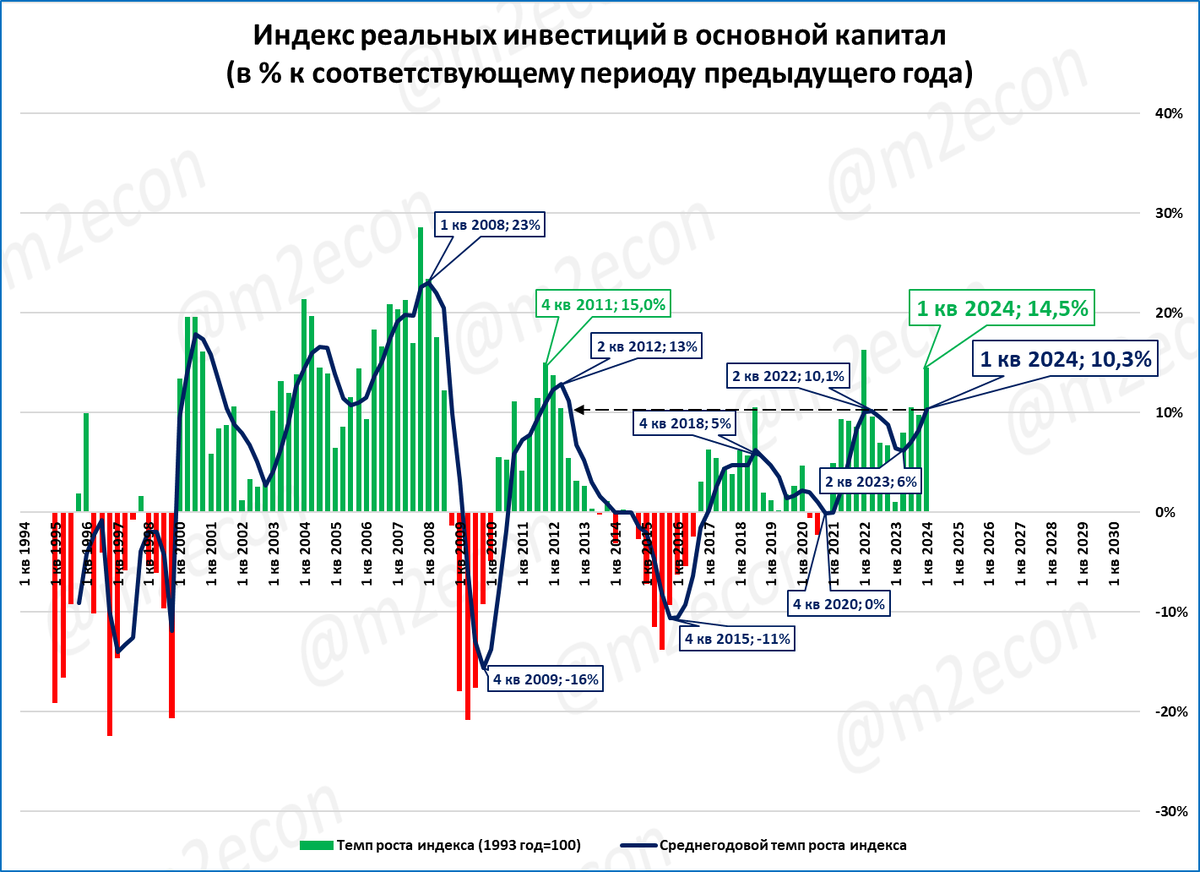

В 1 квартале инвестиции в основной капитал выросли (в реальном выражении) на 14,5%. За последние 13 лет (с 2011 года) более высокие темпы наблюдались только один раз, в 1 квартале 2022 года.

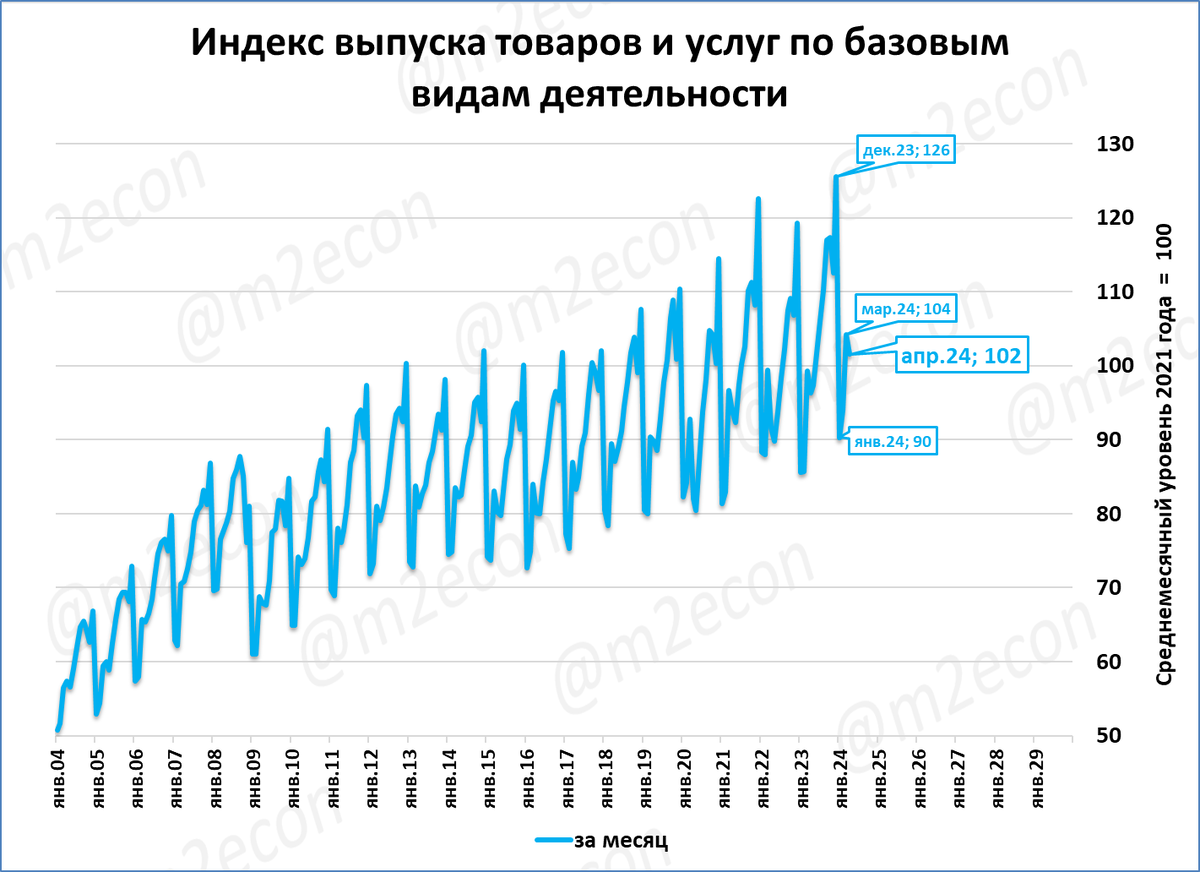

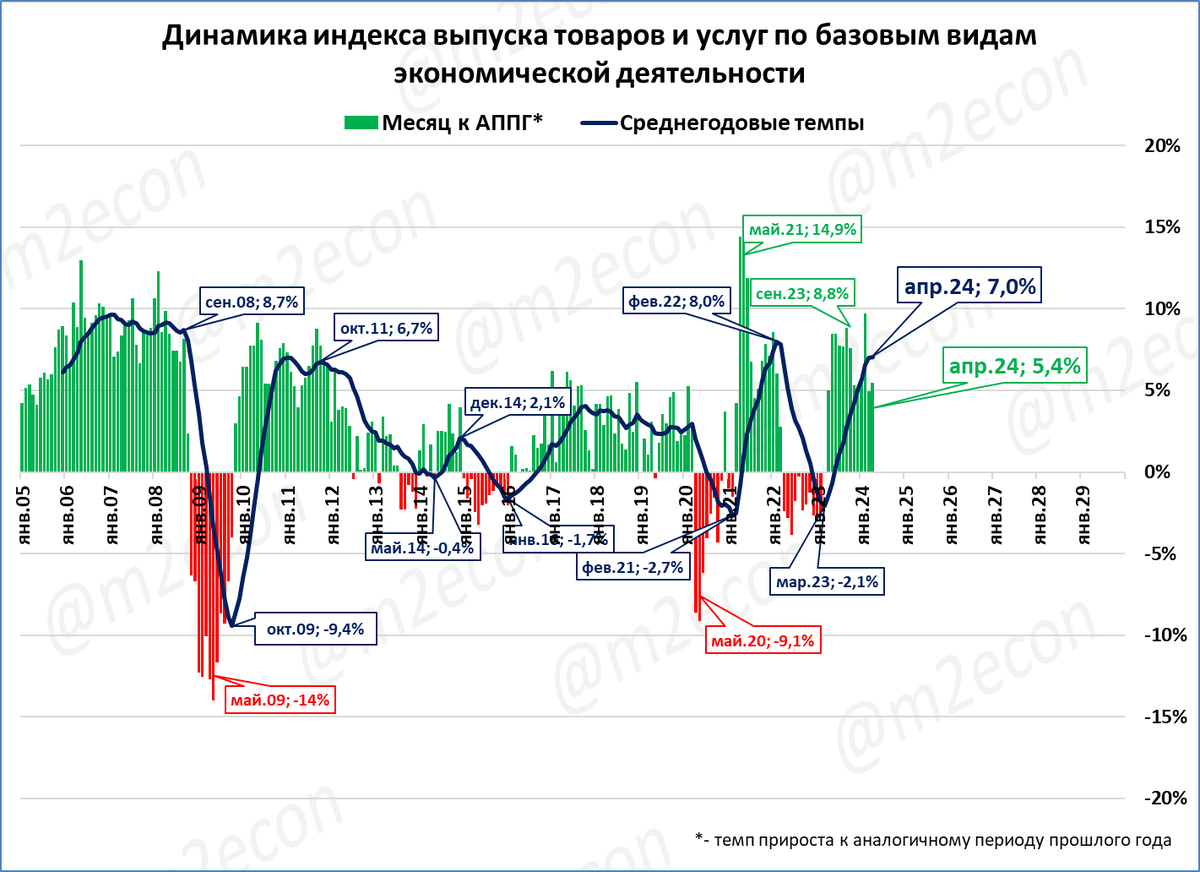

Выпуск базовых отраслей (ВБО; это около 60% ВВП; кроме промпроизводства включает в себя сельское хозяйство, строительство, транспорт, торговлю) в апреле вырос на 5,4%. Это говорит о хороших перспективах роста ВВП во 2 квартале.

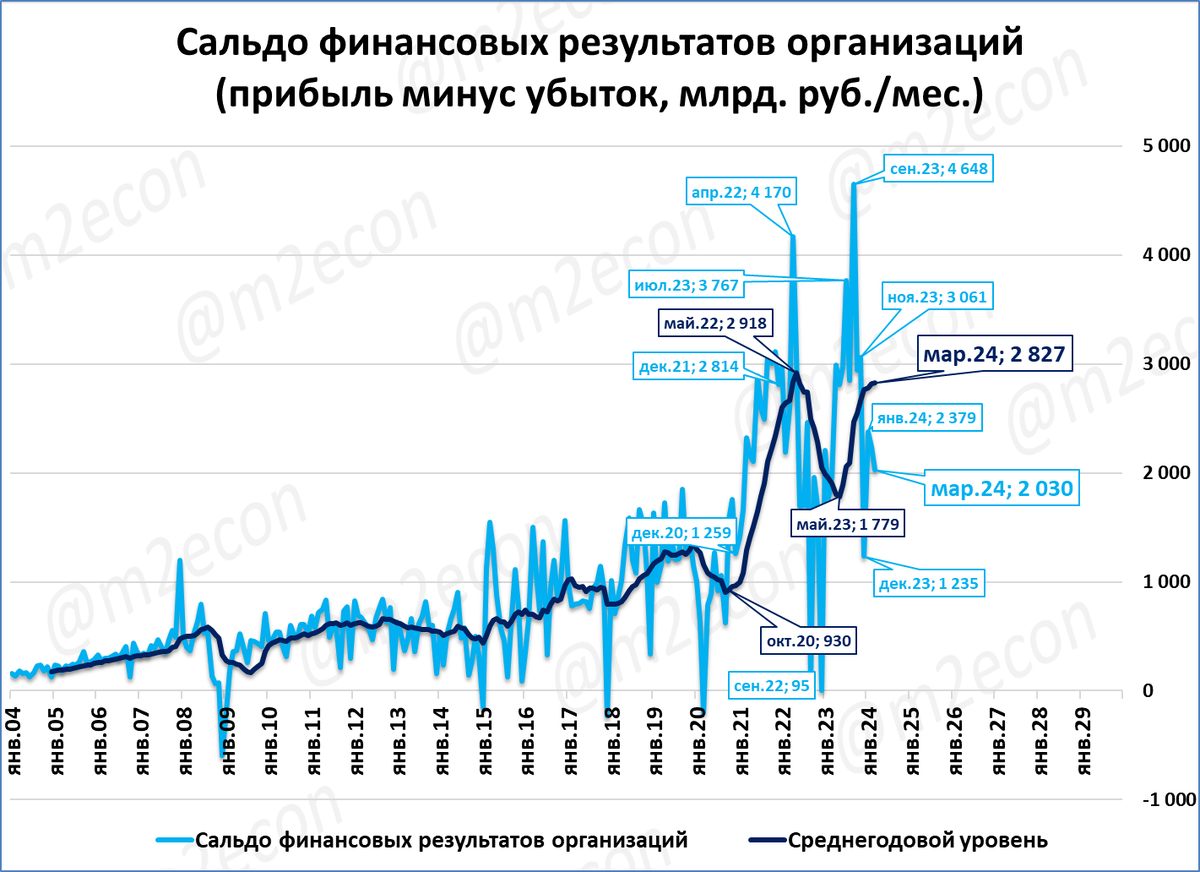

Прибыль предприятий в марте составила 2,03 трлн. рублей. Прибыль за 12 месяцев (скользящий год) в постоянных ценах 2021 года стабилизируется на отметке 28 трлн рублей.

Инфляция в июне может вырасти до 8,45% годовых.

Рынки грузовиков

На 23 неделе (3-9 июня) регистрации грузовиков полной массой 3,5 тонны и выше составили, по нашей оценке, 2500 шт.

Если эта оценка верна, то можно ожидать регистрации тяжёлых грузовиков в июне порядка 9,4 тыс. Падение может ускориться с -9% в мае до -21% в июне (оба значения – предварительная оценка).

ЮАР: продажи тяжёлых грузовиков по итогам мая составил 1 375 штук, (-22% годовых). Продажи за 12 месяцев (скользящий год) составили 18,5 тыс. шт.

МИРОВАЯ ЭКОНОМИКА

Еврозона: первое снижение ставки с 2022 года

ЕЦБ снизил ставку с 4,5 до 4,25%. Ставку снижают, несмотря на то, что инфляция держится выше 2%. Так, по итогам мая инфляция в Еврозоне составила 2,6%.

Падение номинальной денежной массы составило почти прекратилось. В апреле -0,14%, в марте -0,07%. Реальная денежная масса сжимается уже не так быстро, как раньше.

Если в августе 2023 падение составляло -7,1% годовых, то в апреле 2024 всего -2,6%.

Оценка. С точки зрения реальных денег вместо снижения ставки целесообразнее было бы нарастить темпы роста денежной массы. Чтобы денежная масса росла быстрее цен (= росла в реальном выражении). Но ЕЦБ руководствуется другими ориентирами.

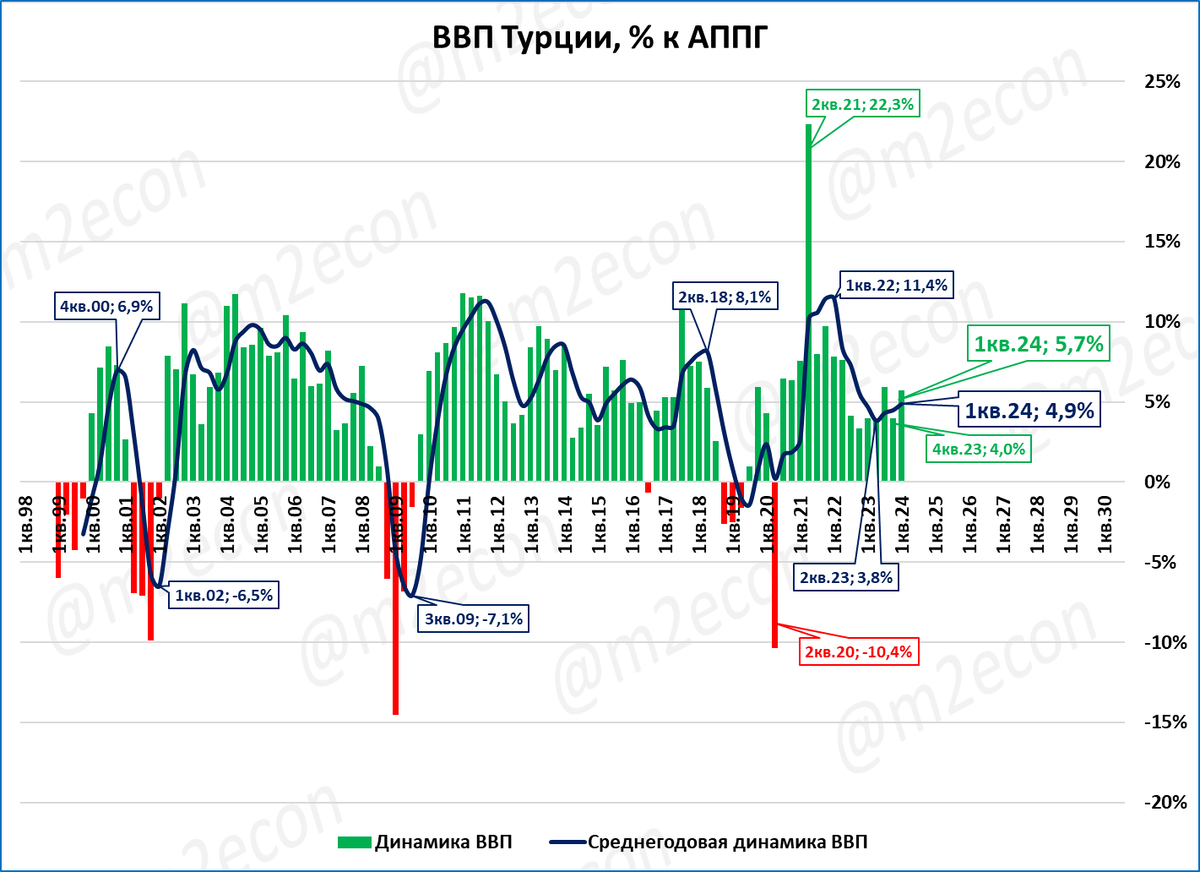

Турция: инфляция выросла до 75,5%

Инфляция в Турции продолжает расти, в мае она составила 75,5% годовых.

Темп роста денежного агрегата М2 в номинальном выражении в апреле снизился до 52,3%. Денежная масса растёт медленнее цен и разрыв увеличивается.

Реальная денежная масса (РДМ) упала по итогам апреля на 10,3%, по сравнению с прошлым годом.

РДМ падает уже 5-й месяц подряд. Судя по росту инфляции и замедлению роста денег, падение РДМ продолжится и будет усиливаться.

На темпах роста ВВП Турции сжатие РДМ пока не сказалось. В первом квартале ВВП вырос на приличные 5,7%.

Прогноз: мы ожидаем, что падение РДМ неизбежно скажется на динамике ВВП. Сначала экономика начнёт замедляться, а если сжатие РДМ продолжится, то может начаться падение ВВП.

ЭКОНОМИКА РОССИИ

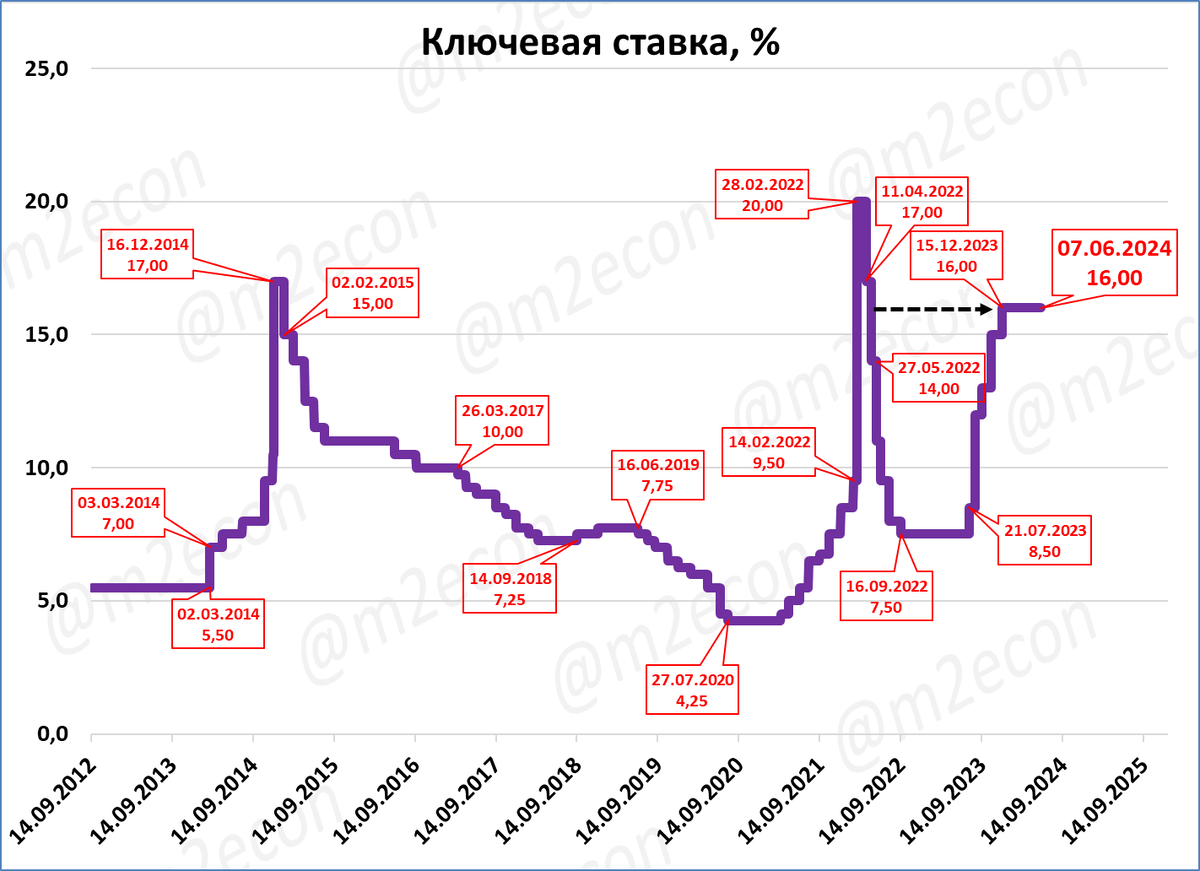

ЦБ оставил ключевую ставку на уровне 16%

На своём заседании 7 июня ЦБ сохранил ключевую ставку на уровне 16%.

Со слов Эльвиры Набиуллиной, рассматривались варианты повышения ставки до 17 или 18%. Но решение о повышении ставки принимать не стали. Решили подождать новой статистики.

Действительно, до следующего заседания 26 июля выйдут данные по по некоторым показателям за два месяца, например, по инфляции (за май и июнь).

С точки зрения теории реальных денег, ЦБ принял худшее из трёх решений, “лежащих на столе”. Правильнее было бы смело повысить ставку до 18%. А если бы это вызвало резкую реакцию (снижение инфляции и/или укрепление рубля), то ЦБ получил бы больше возможностей добавлять деньги в экономику, не торопясь при этом снижать ставку.

Напомним, что реальная мягкость денежно-кредитной политики заключается не в низких ставках, а в быстром росте реальной денежной массы (РДМ).

И повышение ставки ЦБ до 18% позволило бы смелее Центробанку наращивать РДМ ускоренными темпами.

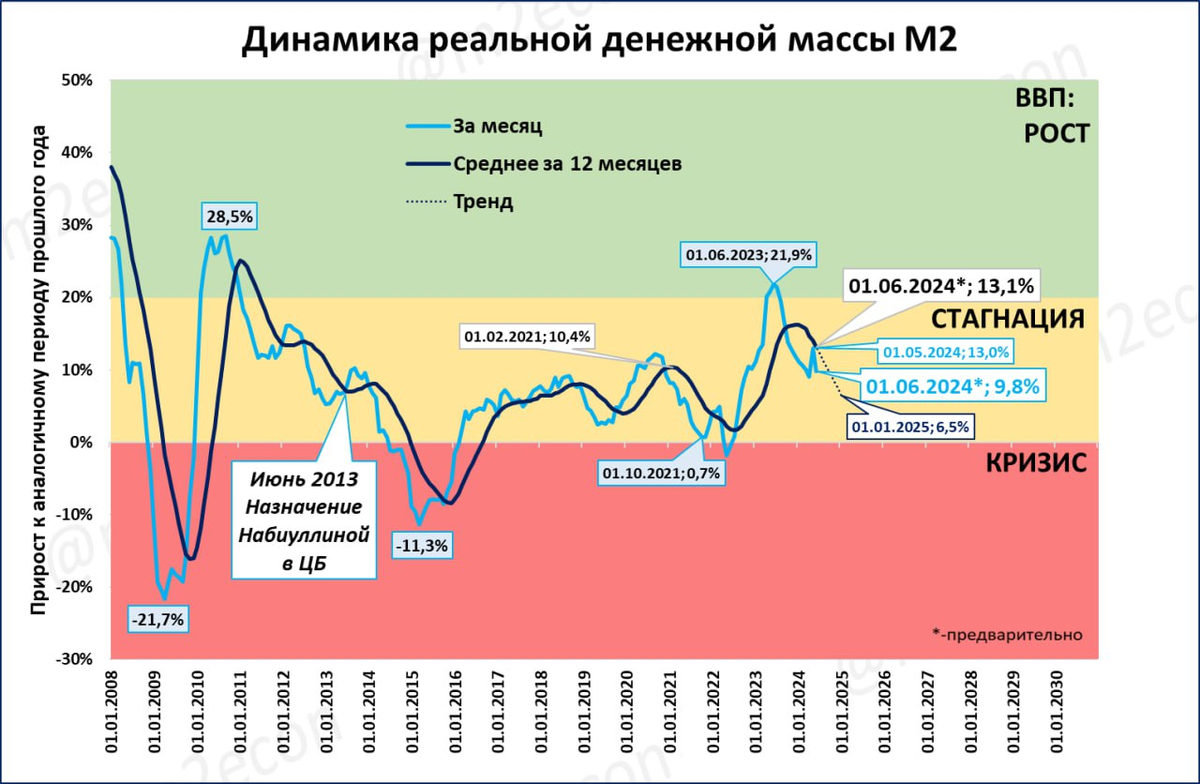

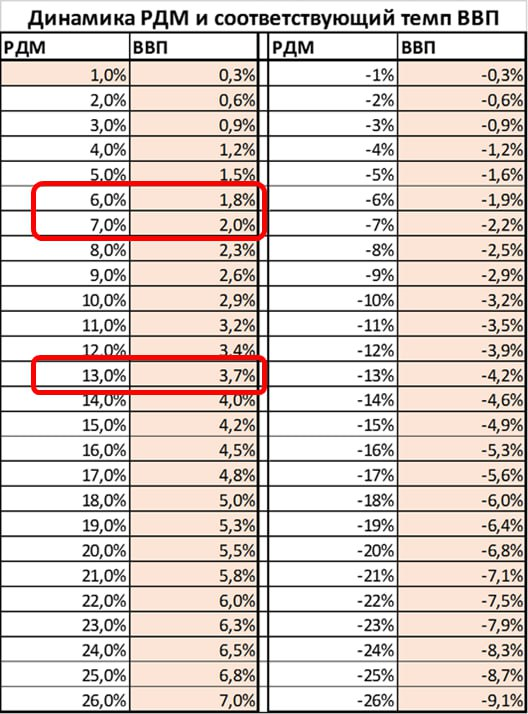

Денежный светофор и прогноз ВВП

Темпы роста РДМ замедлились до 9,8% (после 13,0% месяцем ранее). Вот как это выглядит на нашем традиционном “денежном светофоре”.

При этом среднегодовой темп (13,1%; тёмно-синяя линия) сейчас выше любого "довоенного" рекорда Набиуллиной. Даже несмотря на замедление.

К концу года, если всё будет идти как идёт, среднегодовой темп опустится до 6,5%.

Применение "в лоб" таблицы умножения даёт:

— текущие темпы ВВП 3,7%;

— темпы к концу года 1,8 ... 2,0%.

Но надо учитывать, что остаётся неиспользованный потенциал роста ВВП 2022-23 годов.

Как можно оценить этот потенциал? Приведём расчёты.

Грубые расчёты на пальцах:

В 2022 году рост РДМ предполагал рост ВВП на 1,5%, фактически -1,2%. Неиспользованный потенциал около 2,7 процентного пункта.

В 2023 году рост РДМ предполагал рост ВВП на 4,5%, фактически 3,6%. Неиспользованный потенциал роста около 0,9 процентного пункта.

Итого за два года неиспользованный потенциал составляет около 3,6 процентного пункта.

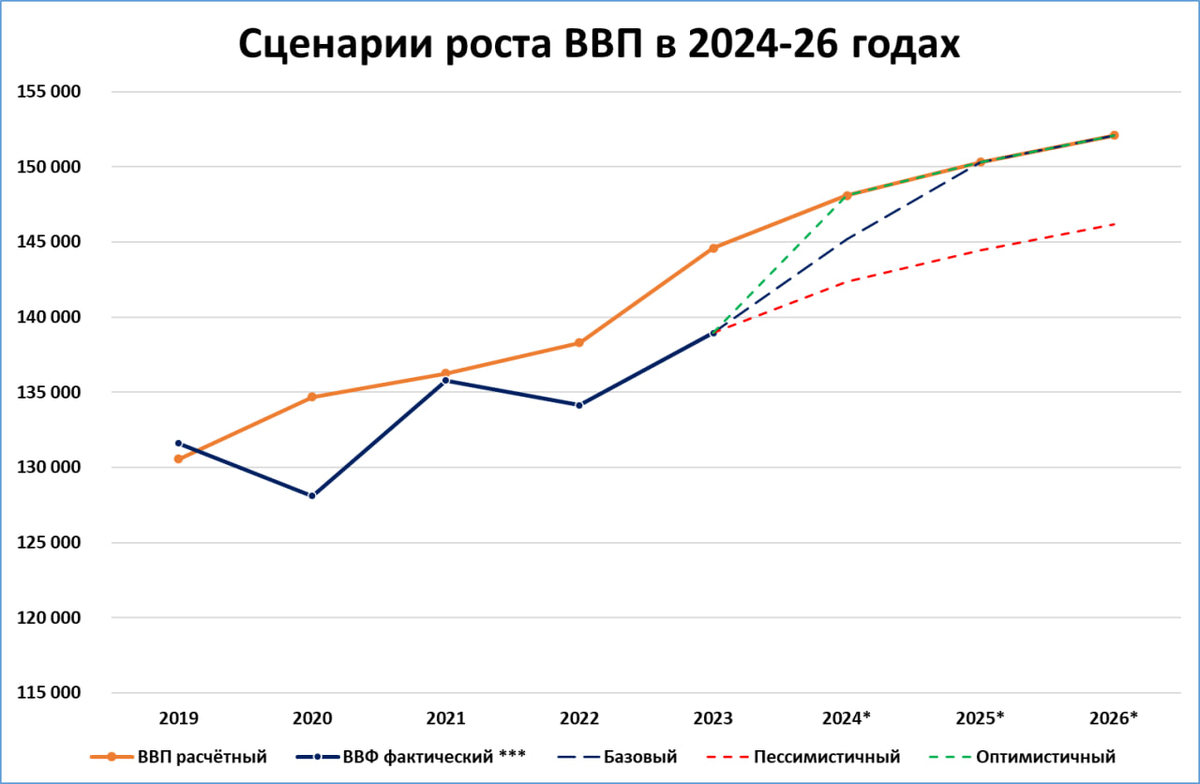

Именно этим обусловлен наш “повышенный” прогноз роста ВВП в 2024 году. Рост РДМ предполагает рост ВВП всего на 2,4%. Но мы предполагаем, что экономика начнёт реализовывать неиспользованный ранее потенциал и общий рост ВВП составит 4,5%.

Графически траектория ВВП по нашему прогнозу показана синей пунктирной линией на диаграмме ниже.

Пока поводов пересматривать наш прогноз ВВП нет. Замедление роста реальной денежной массы, которое мы сейчас наблюдаем, было учтено в наших расчётах

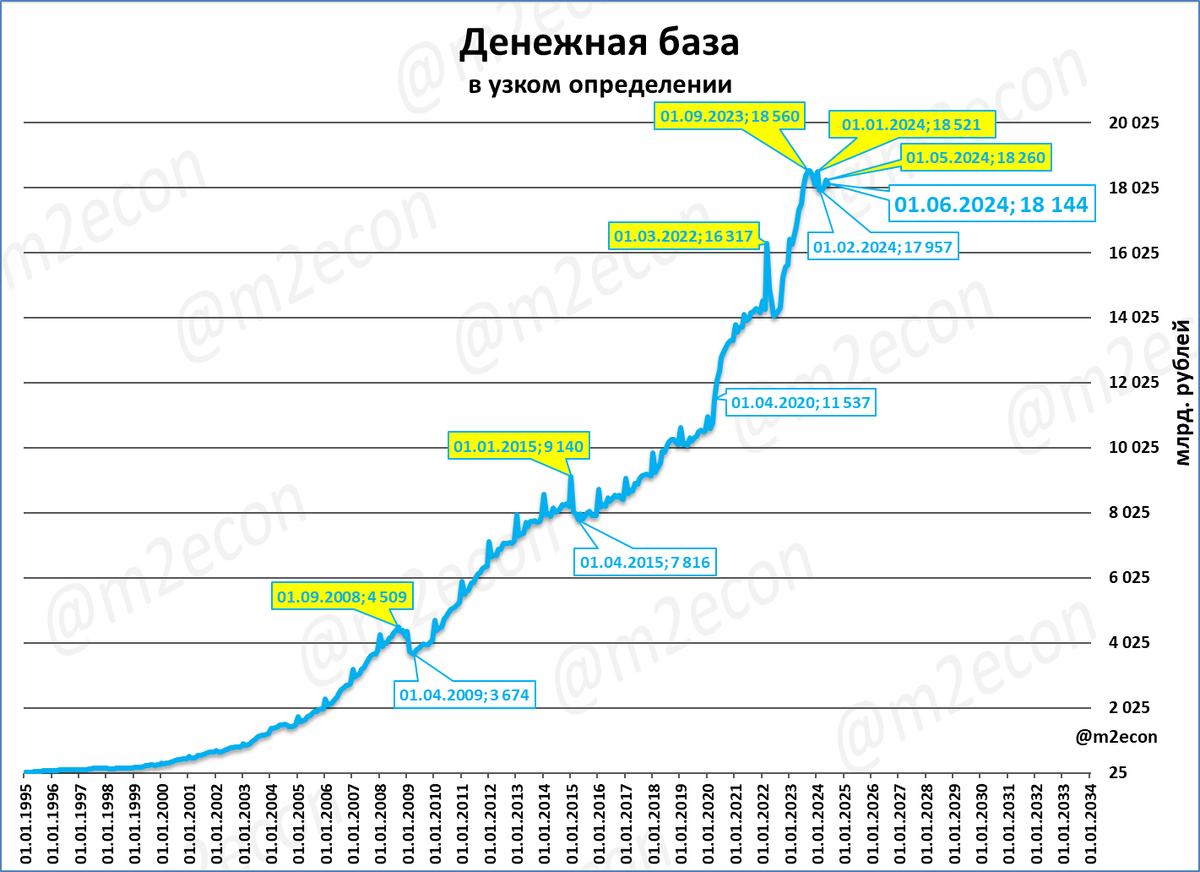

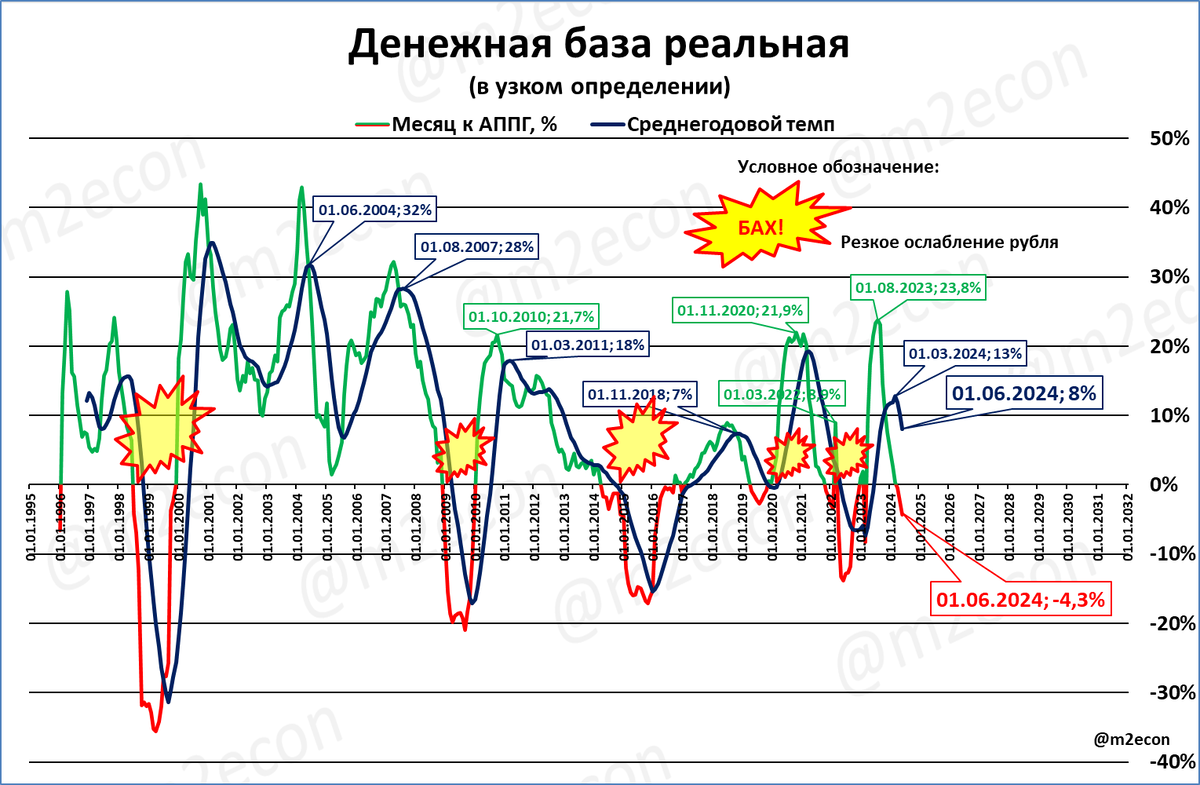

Узкая денежная база в реальном выражении сжимается

Номинальная узкая денежная масса (УДБ) уже 9 месяцев не может подняться выше пиков, показанных 1 сентября 2023 года.

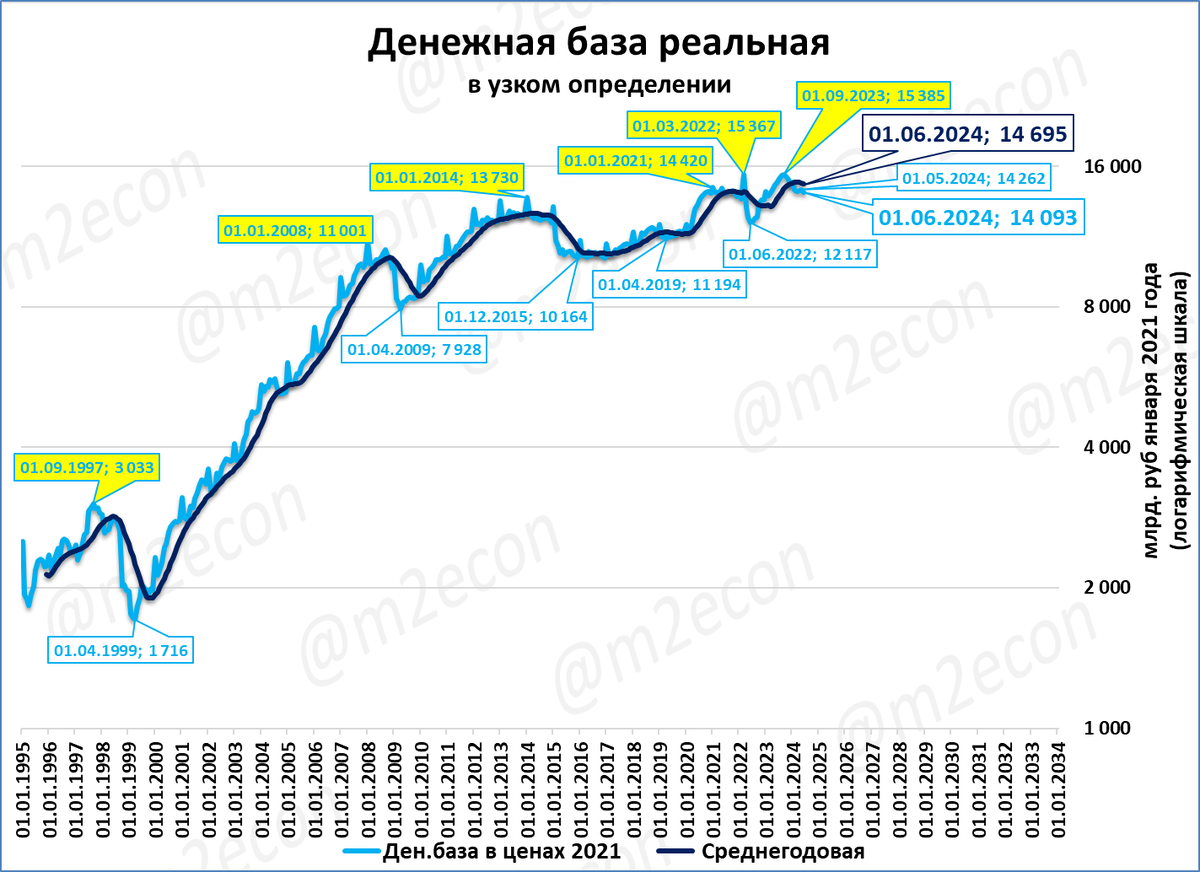

В реальном выражении (с учётом инфляции) до рекордов ещё дальше.

Обратите внимание на быстрый рост реальной УДБ в 1999-2008 годах, и медленный рост с 2008 года.

Сейчас реальная УДБ уже на 4,3% ниже, чем год назад.

Это уже третий месяц сжатия реальной УДБ подряд.

Обратите внимание на любопытную закономерность: все сжатия реальной узкой денежной базы удивительным образом совпадали с кризисами и со случаями резкого ослабления рубля (обозначены на графике вспышками, “бахами”).

Лучше ориентироваться на среднегодовые темпы, это тёмно-синяя линия на графике. Сейчас эти темпы за три месяца (с 1.03. по 1.06) снизились на 5 процентных пунктов (с 13 до 8%).

Если ориентироваться на текущую скорость замедления, то ниже нулевой отметки синяя линия опустится по итогам сентября-октября. Случится ли такое, и совпадёт ли это событие с резким ослаблением рубля на этот раз, покажет время.

Инвестиции в основной капитал взлетают ракетой

В 1 квартале инвестиции в основной капитал выросли (в реальном выражении) на 14,5%.

За последние 13 лет (с 2011 года) более высокие темпы наблюдались только один раз, в 1 квартале 2022 года.

Но среднегодовые темпы (10,3%) тёмно-синяя линия на графике) уже сейчас выше, чем в 2021-22 годах (10,1%).

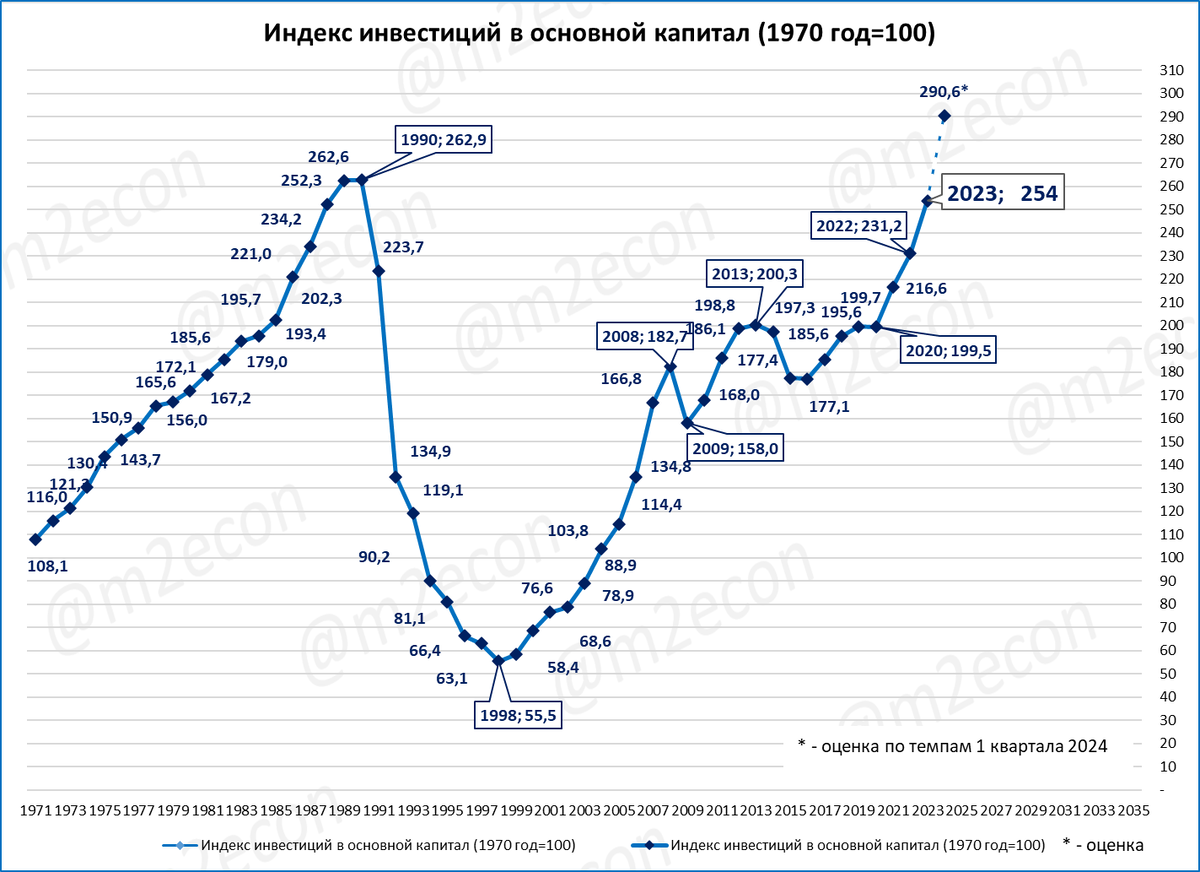

Если допустить, что темпы первого квартала сохранятся до конца года, то нас ждёт исторический рекорд, превосходящий даже советские 1989 и 1990 годы.

Более того, чтобы превысить нынешний исторический рекорд 1990 года, инвестициям в 2024 году достаточно вырасти "всего" на 4%.

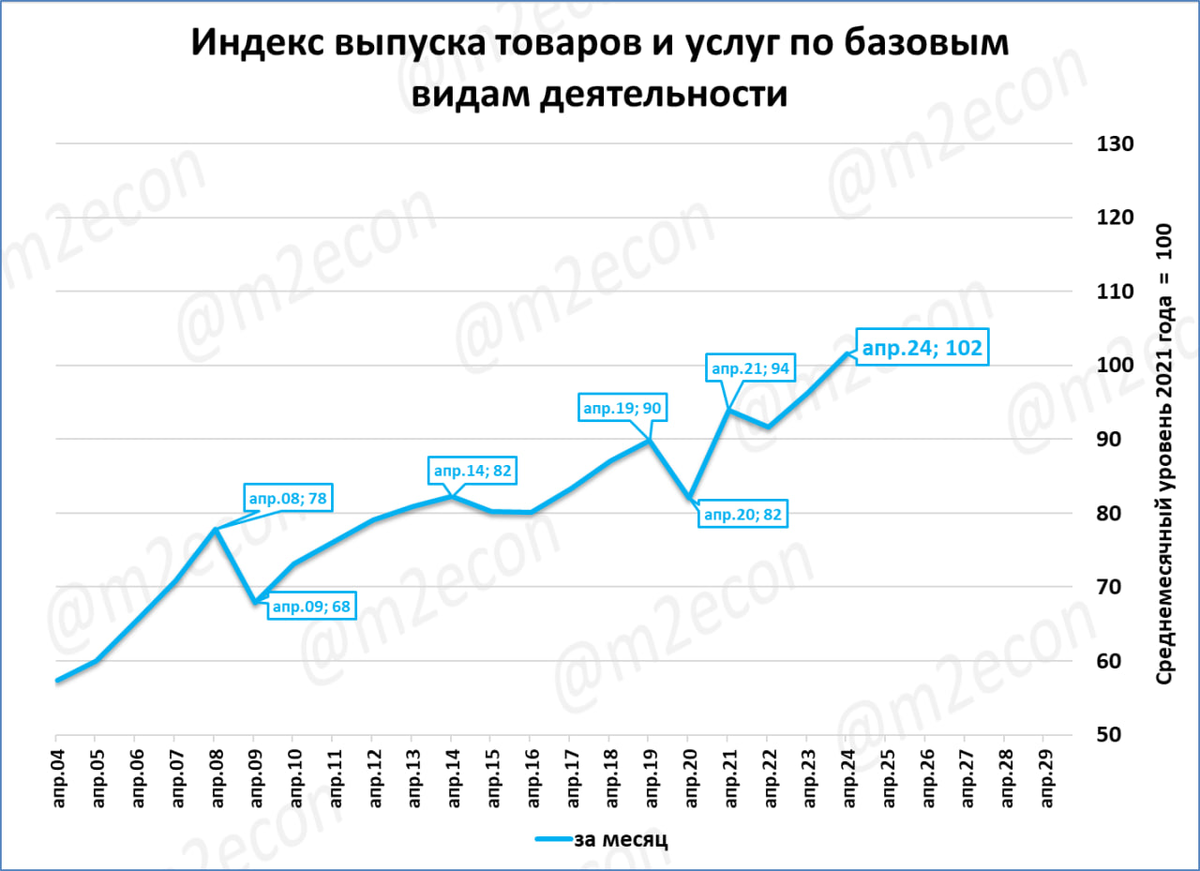

Базовые виды деятельности: лучший апрель в истории

Базовые виды деятельности или выпуск базовых отраслей (ВБО) - это около 60% ВВП.

Этот показатель кроме промпроизводства включает в себя также строительство, оптовую и розничную торговлю, транспорт, сельское хозяйство. От среднемесячного уровня “довоенного” 2021 года ВБО составил в апреле 102 процента.

Для понимания: это лучший апрель за всю историю наблюдений.

То есть, как в промпроизводстве, нынешний апрель по выпуску базовых отраслей выше не только прошлогоднего, но и выше «довоенного» апреля 2022 года.

В апреле выпуск базовых отраслей вырос на 5,4% к апрелю 2023 года.

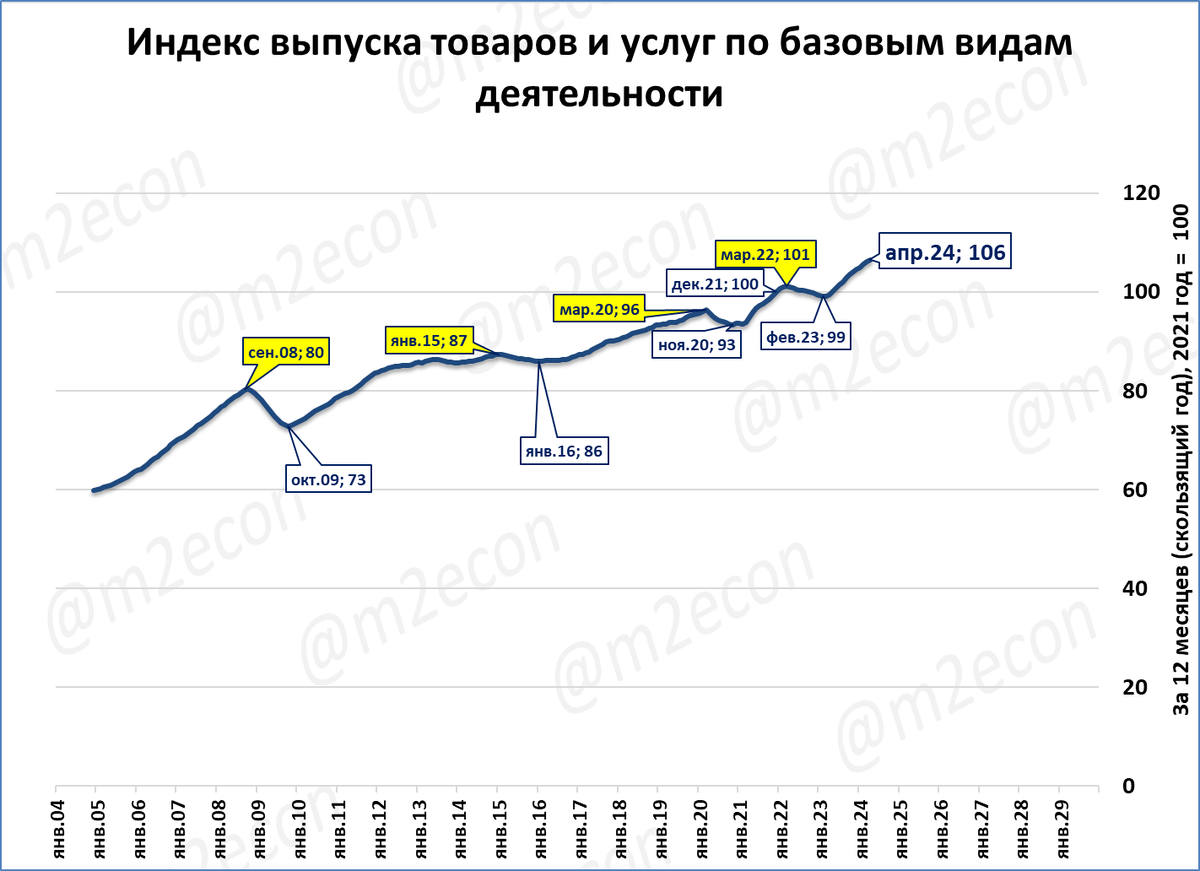

ВБО за последние 12 месяцев составил 106% от уровня 2021 года. Это очередной исторический рекорд.

Оценка: в первом месяце второго квартала рост экономики сохраняется на высоком уровне.

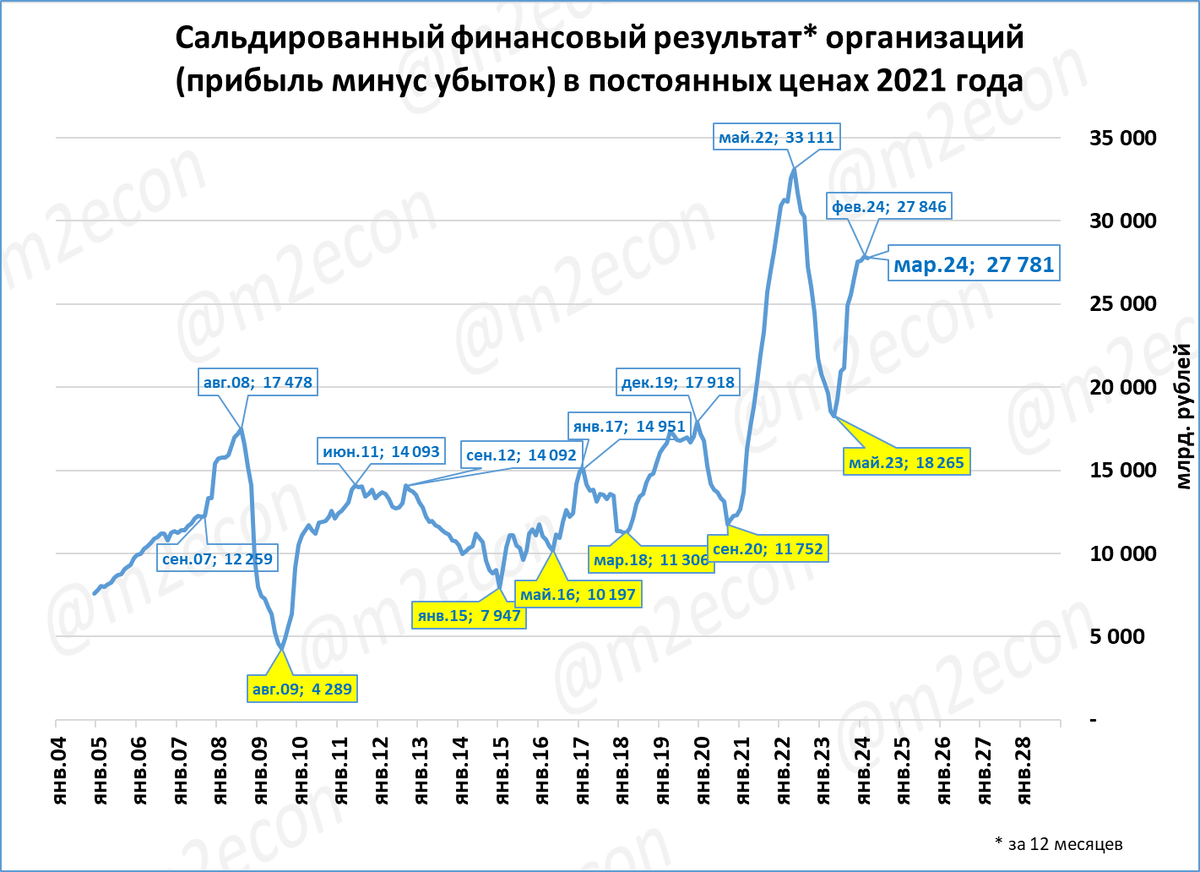

Прибыль предприятий составила 2,03 трлн рублей в марте

В марте прибыль предприятий* выросла на 2,03 трлн рублей.

В постоянных ценах 2021 года результат скромнее: 1,6 трлн рублей.

В реальном выражении прибыль на 3,9% меньше, чем в марте прошлого года.

Прибыль за 12 месяцев (скользящий год) в постоянных ценах 2021 года составила 28 трлн рублей.

Рост прибыли стабилизировался на уровне 27-28 триллионов за 12 месяцев. Это ниже пиков середины 2022 года, но почти в 2 раза выше, чем в лучшие периоды 2011-2020 годов.

Прогноз: мы ожидаем, что показатель либо стабилизируется на нынешних уровнях, либо рост прибыли после небольшой паузы возобновится. В основе таких ожиданий – наш прогноз роста ВВП в 2024 году на 4,5%.

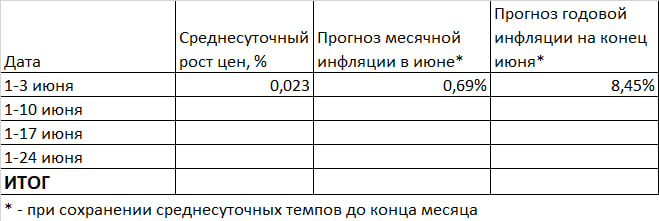

Инфляция в июне может вырасти до 8,45%

Итоги мая по инфляции пока неизвестны (будут 14 июня), но уже поступают данные за первые дни июня.

Среднесуточный рост цен с 1 по 3 июня составил 0,023%.

Если такой рост сохранится до конца месяца, то по итогам июня годовая инфляция подскочит до 8,45%. Для этого прогноза мы использовали нашу оценку инфляции в апреле (8,1%).

Первые три дня месяца — ещё не показатель. Данные за 1-10 июня будут более надёжными.

ДАЙДЖЕСТ

Мировая экономика

ЕЦБ впервые с 2022 года снизил ставку в Еврозоне с 4,5 до 4,25%. При этом инфляция устойчиво держится выше 2% (2,6% в мае). Номинальное падение денежной массы в марте апреле прекратилось, но реальное – продолжается.

Турция: инфляция в мае составила 75,5%. Темп роста денежного агрегата М2 в номинальном выражении в мае составил 52,3%. В реальном выражении денежная масса упала на 10,3% за год. Падение продолжается уже пятый месяц подряд. На темпах роста ВВП Турции сжатие РДМ пока не сказалось. В первом квартале ВВП вырос на приличные 5,7%.

Экономика России

Банк России сохранил ключевую ставку на уровне 16%.

Темпы роста реальной денежной массы замедляются. Нашему прогнозу роста ВВП на 4,5% в 2024 году это не угрожает, так как такое замедление РДМ было предусмотрено в расчётах.

Узкая денежная база в реальном выражении стремительно сжимается. В прошлом такие сжатия заканчивались резким ослаблением рубля. Повторится ли такое в этот раз, будет ясно по итогам сентября-октября.

В 1 квартале инвестиции в основной капитал выросли (в реальном выражении) на 14,5%. За последние 13 лет (с 2011 года) более высокие темпы наблюдались только один раз, в 1 квартале 2022 года.

Выпуск базовых отраслей (ВБО; это около 60% ВВП; кроме промпроизводства включает в себя сельское хозяйство, строительство, транспорт, торговлю) в апреле вырос на 5,4%. Это говорит о хороших перспективах роста ВВП во 2 квартале.

Прибыль предприятий в марте составила 2,03 трлн. рублей. Прибыль за 12 месяцев (скользящий год) в постоянных ценах 2021 года стабилизируется на отметке 28 трлн рублей.

Инфляция в июне может вырасти до 8,45% годовых.

Рынки грузовиков

На 23 неделе (3-9 июня) регистрации грузовиков полной массой 3,5 тонны и выше составили, по нашей оценке, 2500 шт.

Если эта оценка верна, то можно ожидать регистрации тяжёлых грузовиков в июне порядка 9,4 тыс. Падение может ускориться с -9% в мае до -21% в июне (оба значения – предварительная оценка).

ЮАР: продажи тяжёлых грузовиков по итогам мая составил 1 375 штук, (-22% годовых). Продажи за 12 месяцев (скользящий год) составили 18,5 тыс. шт.

МИРОВАЯ ЭКОНОМИКА

Еврозона: первое снижение ставки с 2022 года

ЕЦБ снизил ставку с 4,5 до 4,25%. Ставку снижают, несмотря на то, что инфляция держится выше 2%. Так, по итогам мая инфляция в Еврозоне составила 2,6%.

Падение номинальной денежной массы составило почти прекратилось. В апреле -0,14%, в марте -0,07%. Реальная денежная масса сжимается уже не так быстро, как раньше.

Если в августе 2023 падение составляло -7,1% годовых, то в апреле 2024 всего -2,6%.

Оценка. С точки зрения реальных денег вместо снижения ставки целесообразнее было бы нарастить темпы роста денежной массы. Чтобы денежная масса росла быстрее цен (= росла в реальном выражении). Но ЕЦБ руководствуется другими ориентирами.

Турция: инфляция выросла до 75,5%

Инфляция в Турции продолжает расти, в мае она составила 75,5% годовых.

Темп роста денежного агрегата М2 в номинальном выражении в апреле снизился до 52,3%. Денежная масса растёт медленнее цен и разрыв увеличивается.

Реальная денежная масса (РДМ) упала по итогам апреля на 10,3%, по сравнению с прошлым годом.

РДМ падает уже 5-й месяц подряд. Судя по росту инфляции и замедлению роста денег, падение РДМ продолжится и будет усиливаться.

На темпах роста ВВП Турции сжатие РДМ пока не сказалось. В первом квартале ВВП вырос на приличные 5,7%.

Прогноз: мы ожидаем, что падение РДМ неизбежно скажется на динамике ВВП. Сначала экономика начнёт замедляться, а если сжатие РДМ продолжится, то может начаться падение ВВП.

ЭКОНОМИКА РОССИИ

ЦБ оставил ключевую ставку на уровне 16%

На своём заседании 7 июня ЦБ сохранил ключевую ставку на уровне 16%.

Со слов Эльвиры Набиуллиной, рассматривались варианты повышения ставки до 17 или 18%. Но решение о повышении ставки принимать не стали. Решили подождать новой статистики.

Действительно, до следующего заседания 26 июля выйдут данные по по некоторым показателям за два месяца, например, по инфляции (за май и июнь).

С точки зрения теории реальных денег, ЦБ принял худшее из трёх решений, “лежащих на столе”. Правильнее было бы смело повысить ставку до 18%. А если бы это вызвало резкую реакцию (снижение инфляции и/или укрепление рубля), то ЦБ получил бы больше возможностей добавлять деньги в экономику, не торопясь при этом снижать ставку.

Напомним, что реальная мягкость денежно-кредитной политики заключается не в низких ставках, а в быстром росте реальной денежной массы (РДМ).

И повышение ставки ЦБ до 18% позволило бы смелее Центробанку наращивать РДМ ускоренными темпами.

Денежный светофор и прогноз ВВП

Темпы роста РДМ замедлились до 9,8% (после 13,0% месяцем ранее). Вот как это выглядит на нашем традиционном “денежном светофоре”.

При этом среднегодовой темп (13,1%; тёмно-синяя линия) сейчас выше любого "довоенного" рекорда Набиуллиной. Даже несмотря на замедление.

К концу года, если всё будет идти как идёт, среднегодовой темп опустится до 6,5%.

Применение "в лоб" таблицы умножения даёт:

— текущие темпы ВВП 3,7%;

— темпы к концу года 1,8 ... 2,0%.

Но надо учитывать, что остаётся неиспользованный потенциал роста ВВП 2022-23 годов.

Как можно оценить этот потенциал? Приведём расчёты.

Грубые расчёты на пальцах:

В 2022 году рост РДМ предполагал рост ВВП на 1,5%, фактически -1,2%. Неиспользованный потенциал около 2,7 процентного пункта.

В 2023 году рост РДМ предполагал рост ВВП на 4,5%, фактически 3,6%. Неиспользованный потенциал роста около 0,9 процентного пункта.

Итого за два года неиспользованный потенциал составляет около 3,6 процентного пункта.

Именно этим обусловлен наш “повышенный” прогноз роста ВВП в 2024 году. Рост РДМ предполагает рост ВВП всего на 2,4%. Но мы предполагаем, что экономика начнёт реализовывать неиспользованный ранее потенциал и общий рост ВВП составит 4,5%.

Графически траектория ВВП по нашему прогнозу показана синей пунктирной линией на диаграмме ниже.

Пока поводов пересматривать наш прогноз ВВП нет. Замедление роста реальной денежной массы, которое мы сейчас наблюдаем, было учтено в наших расчётах

Узкая денежная база в реальном выражении сжимается

Номинальная узкая денежная масса (УДБ) уже 9 месяцев не может подняться выше пиков, показанных 1 сентября 2023 года.

В реальном выражении (с учётом инфляции) до рекордов ещё дальше.

Обратите внимание на быстрый рост реальной УДБ в 1999-2008 годах, и медленный рост с 2008 года.

Сейчас реальная УДБ уже на 4,3% ниже, чем год назад.

Это уже третий месяц сжатия реальной УДБ подряд.

Обратите внимание на любопытную закономерность: все сжатия реальной узкой денежной базы удивительным образом совпадали с кризисами и со случаями резкого ослабления рубля (обозначены на графике вспышками, “бахами”).

Лучше ориентироваться на среднегодовые темпы, это тёмно-синяя линия на графике. Сейчас эти темпы за три месяца (с 1.03. по 1.06) снизились на 5 процентных пунктов (с 13 до 8%).

Если ориентироваться на текущую скорость замедления, то ниже нулевой отметки синяя линия опустится по итогам сентября-октября. Случится ли такое, и совпадёт ли это событие с резким ослаблением рубля на этот раз, покажет время.

Инвестиции в основной капитал взлетают ракетой

В 1 квартале инвестиции в основной капитал выросли (в реальном выражении) на 14,5%.

За последние 13 лет (с 2011 года) более высокие темпы наблюдались только один раз, в 1 квартале 2022 года.

Но среднегодовые темпы (10,3%) тёмно-синяя линия на графике) уже сейчас выше, чем в 2021-22 годах (10,1%).

Если допустить, что темпы первого квартала сохранятся до конца года, то нас ждёт исторический рекорд, превосходящий даже советские 1989 и 1990 годы.

Более того, чтобы превысить нынешний исторический рекорд 1990 года, инвестициям в 2024 году достаточно вырасти "всего" на 4%.

Базовые виды деятельности: лучший апрель в истории

Базовые виды деятельности или выпуск базовых отраслей (ВБО) - это около 60% ВВП.

Этот показатель кроме промпроизводства включает в себя также строительство, оптовую и розничную торговлю, транспорт, сельское хозяйство. От среднемесячного уровня “довоенного” 2021 года ВБО составил в апреле 102 процента.

Для понимания: это лучший апрель за всю историю наблюдений.

То есть, как в промпроизводстве, нынешний апрель по выпуску базовых отраслей выше не только прошлогоднего, но и выше «довоенного» апреля 2022 года.

В апреле выпуск базовых отраслей вырос на 5,4% к апрелю 2023 года.

ВБО за последние 12 месяцев составил 106% от уровня 2021 года. Это очередной исторический рекорд.

Оценка: в первом месяце второго квартала рост экономики сохраняется на высоком уровне.

Прибыль предприятий составила 2,03 трлн рублей в марте

В марте прибыль предприятий* выросла на 2,03 трлн рублей.

В постоянных ценах 2021 года результат скромнее: 1,6 трлн рублей.

В реальном выражении прибыль на 3,9% меньше, чем в марте прошлого года.

Прибыль за 12 месяцев (скользящий год) в постоянных ценах 2021 года составила 28 трлн рублей.

Рост прибыли стабилизировался на уровне 27-28 триллионов за 12 месяцев. Это ниже пиков середины 2022 года, но почти в 2 раза выше, чем в лучшие периоды 2011-2020 годов.

Прогноз: мы ожидаем, что показатель либо стабилизируется на нынешних уровнях, либо рост прибыли после небольшой паузы возобновится. В основе таких ожиданий – наш прогноз роста ВВП в 2024 году на 4,5%.

Инфляция в июне может вырасти до 8,45%

Итоги мая по инфляции пока неизвестны (будут 14 июня), но уже поступают данные за первые дни июня.

Среднесуточный рост цен с 1 по 3 июня составил 0,023%.

Если такой рост сохранится до конца месяца, то по итогам июня годовая инфляция подскочит до 8,45%. Для этого прогноза мы использовали нашу оценку инфляции в апреле (8,1%).

Первые три дня месяца — ещё не показатель. Данные за 1-10 июня будут более надёжными.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба