С начала года акции Intel обвалились более чем на 35% на фоне слабых результатов за 2023 г. Тем не менее в отчете за 1К24 заметна позитивная динамика, а операционная прибыль традиционных бизнес-сегментов может продолжить рост во 2-й половине 2024 г. благодаря выходу новых процессоров. Несмотря на сохраняющиеся риски, связанные с сегментом чипов на заказ, мы считаем, что бумаги Intel привлекательны для покупки при текущем уровне цен.

Мы присваиваем рейтинг «Покупать» акциям Intel с целевой ценой $ 39,4 на ближайшие 12 месяцев. Потенциал роста составляет 27%.

Intel − американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

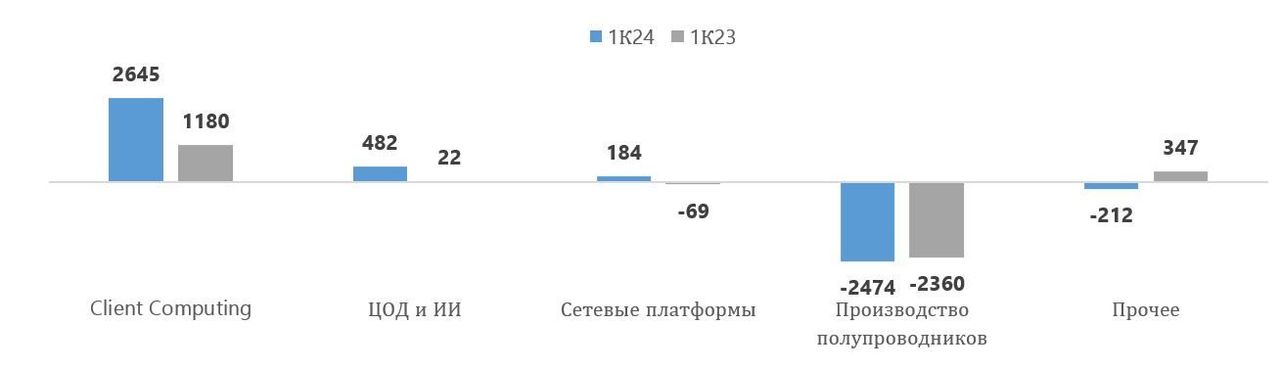

Результаты Intel за 1К24 показали восстановление после слабого 2023 г. Выручка выросла на 8,6% г/г, а убыток по EBIT сократился на 53,8%, до $ 0,5 млрд. В улучшение результатов значительный вклад внесло увеличение операционной прибыли сегмента Client Computing на 124,2% г/г на фоне восстановления рынка ПК после двухгодичного спада. В сегменте производства полупроводников убытки продолжают расти. По оценкам менеджмента, пик убытков подразделения придется на 2024 г.

От 2К24 менеджмент ожидает скромных результатов. Выручка Intel ожидается на уровне $ 13,0 млрд (+2,4% к/к), а скорректированный EPS может составить $ 0,10 (-44% к/к). Во 2-й половине года менеджмент ожидает улучшения результатов на фоне выпуска новых продуктов и постепенного роста спроса в связи с началом цикла обновления коммерческих ПК и распространением компьютеров со встроенными ИИ-функциями.

Intel получит $ 8,5 млрд прямых инвестиций от правительства США на строительство предприятий по производству чипов в Аризоне, Огайо, Нью-Мексико и Орегоне. Еще $ 11 млрд компания получит в виде займов.

Выпуск процессоров по техпроцессу Intel 20A (2 нм) запланирован на 2024 г. Новая технология будет опробована в процессорах Arrow Lake, которые, вероятно, увидят свет во 2-й половине 2024 г. В 2025 г. Intel намерена начать производить процессоры по техпроцессу 18A, что позволит ей вплотную приблизиться к технологическому паритету с TSMC.

В ближайшие годы Intel, скорее всего, не будет увеличивать дивиденды. По нашим расчетам, размер дивидендов за следующие 12 месяцев составит $ 0,5, что соответствует дивдоходности 1,6%.

Мы оценили акции Intel, используя сравнительный метод, по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM. Потенциал роста от текущего уровня равен 27%.

Основные риски для бизнеса Intel состоят в неопределенности перспектив сегмента чипов на заказ. Убытки подразделения продолжают расти, и менеджмент ожидает достижения точки безубыточности не ранее 2027 г. Даже при условии достижения компанией технологического паритета с TSMC остаются вопросы относительно способности Intel привлечь клиентов и создать для них конкурентоспособное предложение по услугам производства чипов.

Спрос на ИИ-процессоры на данный момент превышает производственные способности Intel. Менеджмент подчеркивает, что проблемы с нехваткой чипов сохранятся во 2К24 и могут разрешиться лишь во второй половине года. В связи с этим потенциал роста выручки будет ограничен.

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. Компания преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Бизнес Intel можно разделить на четыре ключевых сегмента:

Client Computing — занимается разработкой и продажей микропроцессоров для персональных компьютеров и мобильных устройств. Среди основных продуктов стоит выделить линейку процессоров Intel Core и Intel Atom. В 2023 г. на долю сегмента пришлось 54% выручки Intel.

Центры обработки данных (ЦОД) и искусственный интеллект (ИИ) (Datacenter and AI) — включает в себя серверные процессоры, сетевые продукты и решения для хранения данных. Ключевым продуктом является линейка процессоров Intel Xeon. Сегмент принес 29% выручки в 2023 г.

Сетевые платформы (Network and Edge) — занимается продуктами и решениями для сетевых инфраструктур, а также для периферийных (edge) вычислений, которые необходимы для передачи и обработки данных в распределенных системах. На долю сегмента пришлось 11% выручки.

Производство полупроводников (Intel Foundry Services) — предоставляет услуги производства полупроводниковых компонентов для сторонних клиентов, включая проектирование и производство микросхем. Сегмент пока вносит относительно небольшой (2%) вклад в совокупную выручку Intel.

Среди прочих направлений бизнеса стоит выделить подразделение Mobileye, которое занимается разработкой технологий и решений для автономного вождения и расширенных систем помощи водителю.

Intel: выручка по сегментам, 2023 г.

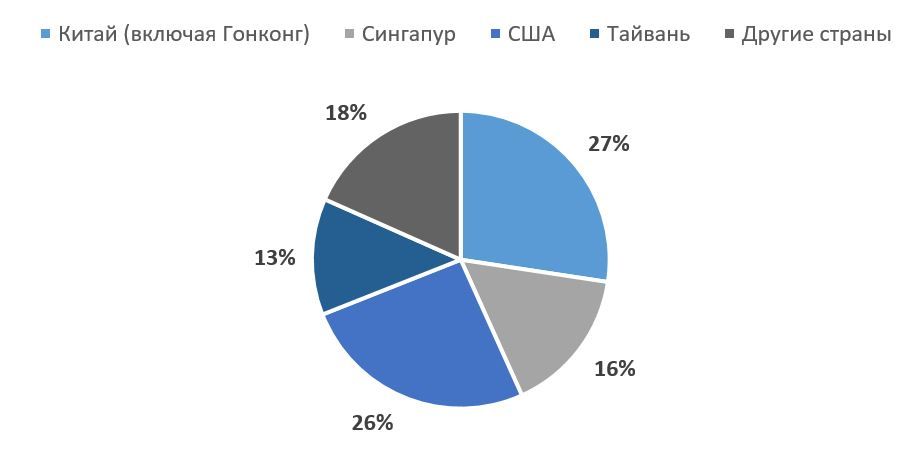

В разбивке по странам более половины выручки Intel получает из Китая (27%) и США (26%). На Сингапур приходится 16%, а на Тайвань — 13% продаж.

Intel: выручка по странам, 2023 г.

Акционерный капитал Intel состоит из 4,3 млрд акций, из которых 99,8% находятся в свободном обращении (free float). Крупнейшими акционерами Intel являются инвестиционные компании The Vanguard Group (9,14%), BlackRock (8,08%) и State Street Global Advisors (4,47%).

Перспективы компании

Intel получит $ 8,5 млрд прямых инвестиций от правительства США на строительство предприятий по производству чипов в Аризоне, Огайо, Нью-Мексико и Орегоне. Еще $ 11 млрд компания получит в виде займов. Таким образом, Intel на данный момент является крупнейшим получателем средств в рамках CHIPS and Science Act, принятого для содействия развитию полупроводниковой промышленности на территории США. Ожидается, что Intel направит большую часть средств в строительство мощностей для производства продукции по новейшему техпроцессу 18А (1,8 нм).

Восстановление продаж ПК в 2024 г. поддержит выручку в сегменте Cloud Computing. В 1К24 рост продаж составил 1,5% г/г после спада в 2022–2023 гг. Согласно подсчетам IDC, мировые продажи ПК без учета Китая в текущем году вырастут на 2,6% г/г. Ключевым драйвером роста станет начало цикла обновления компьютеров на фоне прекращения поддержки операционной системы Windows 10 осенью 2025 г. Другим фактором роста может стать распространение компьютеров со встроенными функциями на основе ИИ, однако оценки их коммерческих перспектив пока расходятся. Основные проблемы для рынка ПК остаются в Китае, где сохраняется слабый спрос на новые устройства.

Intel выпустила новое поколение серверных микропроцессоров. В начале июня в продажу поступили серверные микропроцессоры Intel Xeon 6. В новом поколении микропроцессоров Intel диверсифицировала продукты по типам ядер: с высокопроизводительными P-ядрами и энергоэффективными E-ядрами. На момент 1К24 Intel сохраняет доминирующее положение на рынке CPU для серверов с долей рынка 76,4%. Тем не менее AMD постепенно усиливает позиции и уже увеличила долю на рынке с 9,5% в 1К20 до 23,6% в 1К24. Новые микропроцессоры позволят Intel укрепить лидерство на рынке, однако AMD тоже собирается обновить свою линейку чипов во 2-й половине 2024 г.

В апреле 2024 г. Intel представила линейку ИИ-ускорителей Gaudi 3. В качестве основного конкурентного преимущества компания заявляет сравнимую производительность с GPU H100 от Nvidia и экономное энергопотребление при более низкой стоимости устройства. Вместе с тем, учитывая твердое положение Nvidia на рынке GPU и анонс новейших чипов Rubin, переубедить клиентов перейти на ускорители Intel будет крайне непросто для компании.

Продажи процессоров Meteor Lake идут лучше, чем ожидалось. С учетом выхода ИИ-процессоров Lunar Lake и Arrow Lake во 2-й половине года всего за 2024 г. Intel рассчитывает продать более 40 млн процессоров с ИИ-движком.

Выпуск процессоров по техпроцессу Intel 20A (2-нм) запланирован на 2024 г. Новая технология будет опробована в процессорах Arrow Lake, которые, вероятно, увидят свет во 2-й половине 2024 г. В 2025 г. Intel намерена начать производить процессоры по техпроцессу 18A, что позволит ей вплотную приблизиться к технологическому паритету с TSMC.

Интерес клиентов к производству чипов на мощностях Intel растет. В феврале компания подписала соглашение с Microsoft, согласно которому технологический гигант закажет производство своих чипов по техпроцессу 18А на $ 15 млрд в 2025 г. Менеджмент ожидает, что услуги по производству чипов на мощностях Intel будут актуальны и в области оборонной промышленности.

Риски компании

Спрос на ИИ-процессоры на данный момент превышает производственные способности Intel. Менеджмент подчеркивает, что проблемы с нехваткой чипов сохранятся во 2К24 и могут разрешиться лишь во второй половине года. В связи с этим потенциал роста выручки будет ограничен.

Слабый спрос на ПК в Китае остается негативным фактором. На данный момент прогнозы роста поставок ПК в Поднебесной в 2024 г. разнятся от +3% г/г (Canalys) до 0% г/г (IDC). Китай остается важнейшим рынком для Intel с долей в выручке 27%, поэтому слабая динамика продаж может оказать значительное влияние на совокупные результаты эмитента.

Убытки сегмента чипов на заказ растут. Операционный убыток подразделения по производству чипов за 1К24 составил $ 2,5 млрд (+4,2% г/г), а за 2023 г. превысил $ 7 млрд. Издержки создания высокотехнологичного производства растут, а выручка подразделения пока демонстрирует негативную динамику: в 1К24 продажи упали на 8,1% г/г, до $ 4,4 млрд. Менеджмент компании ожидает, что пик убытков придется на 2024 г., а достижение точки безубыточности сегмента чипов на заказ возможно не раньше 2027 г. В целом убытки Intel вполне объяснимы: компания реализует амбициозную стратегию «5 техпроцессов за 4 года», которая требует больших затрат. Вместе с тем столь высокая ставка на развитие производственного сегмента остается рискованной в связи с усиливающейся конкуренцией на рынке производства полупроводников.

Выплаты акционерам

В 2023 г. Intel сократила дивидендные выплаты на 49% г/г. Менеджмент объяснил это стремлением сохранить денежные средства в условиях макроэкономической неопределенности и снижения спроса на продукцию компании. На фоне растущего давления сегмента чипов на заказ на чистую прибыль мы не ожидаем, что в ближайшие 3 года Intel сумеет вернуться к увеличению дивидендных выплат.

Intel: исторические и прогнозные дивидендные выплаты

Первого июня Intel выплатила дивиденд за 2К24 в размере $ 0,125 на акцию. По нашим оценкам, выплаты в следующие 12 месяцев могут составить $ 0,5 на акцию, что соответствует дивидендной доходности 1,3%.

Финансовые показатели

Результаты за 1К24 показали восстановление после слабого 2023 г. Выручка выросла на 8,6% г/г, а валовая прибыль благодаря сокращению стоимости продаж подскочила на 30% г/г. На уровне операционной прибыли тоже заметны улучшения: убыток по EBIT сократился на 53,8%, до $ 0,5 млрд. В разбивке по сегментам видно, что в улучшение результатов значительный вклад внесло увеличение операционной прибыли сегмента Client Computing на 124,2% г/г на фоне восстановления рынка ПК после двухгодичного спада. Аутсайдером ожидаемо остается сегмент чипов на заказ, где убытки продолжают расти. Менеджмент ожидает, что на 2024 г. придется пик убытков подразделения, поэтому мы считаем, что данный сегмент продолжит давить на совокупные финансовые показатели Intel в ближайшие кварталы.

Intel: динамика операционной прибыли по сегментам, млн $

От 2К24 менеджмент ожидает скромных результатов. Выручка ожидается на уровне $ 13,0 млрд (+2,4% к/к), а скорректированный EPS может составить $ 0,10 (-44% к/к). На результаты будет влиять сезонное снижение спроса, а также проблемы с недостаточным предложением новых чипов в клиентском сегменте. Во 2-й половине года менеджмент ожидает улучшения результатов на фоне выпуска новых продуктов и постепенного роста спроса в связи с началом цикла обновления коммерческих ПК и распространением компьютеров со встроенными ИИ-функциями.

Intel: ключевые данные отчетности, млрд $

В связи с запланированными инвестициями в мощности по производству полупроводников капитальные затраты Intel останутся высокими. В ближайшие 2 года мы ожидаем сохранения коэффициента CapEx/Выручка на уровне выше 30%. Свободный денежный поток тем временем будет оставаться в отрицательной зоне. Поддержка правительства США в виде прямых грантов и налоговых льгот существенно помогает Intel с финансированием инвестпрограммы, однако не покрывает всех потребностей компании. Поэтому, мы считаем, что Intel продолжит наращивать долг, а долговая нагрузка (коэффициент «Чистый долг / EBITDA») будет выше среднеотраслевых значений по полупроводниковому сектору в ближайшие годы.

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки справедливой стоимости акций Intel мы использовали сравнительный метод — по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании.

На данный момент акции Intel торгуются со значительным дисконтом относительно других компаний из полупроводникового сектора США. Это можно объяснить тем, что инвесторы закладывают существенные риски трансформации бизнеса Intel в текущую оценку стоимости компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM аналогов подразумевает целевую капитализацию в размере $ 232,4 млрд, что соответствует $ 55 на акцию. Потенциал роста равен 77%.

Оценка по медиане исторических значений мультипликаторов P/E, EV/EBITDA и EV/Sales NTM за последние 3 года подразумевает целевую капитализацию в размере $ 102,6 млрд, или $ 24 на акцию. Даунсайд составляет 22%.

Intel: оценка по мультипликаторам аналогов

Для окончательной оценки мы использовали среднее арифметическое значений целевой капитализации по двум методам. Таким образом, комбинированная целевая капитализация Intel составляет $ 167,5 млрд, или $ 39,4 на акцию, что соответствует потенциалу роста на 27%. Исходя из этой оценки, мы присваиваем бумагам Intel рейтинг «Покупать».

Intel: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 34,3 (апсайд 11%), а рейтинг акции равен 3,2 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities составляет $ 38,00 («Держать»), HSBC — $ 35,00 («Держать»), BNP Paribas— $ 29,00 («Держать»), Truist Securities — $ 33,00 («Держать»).

Акции на фондовом рынке

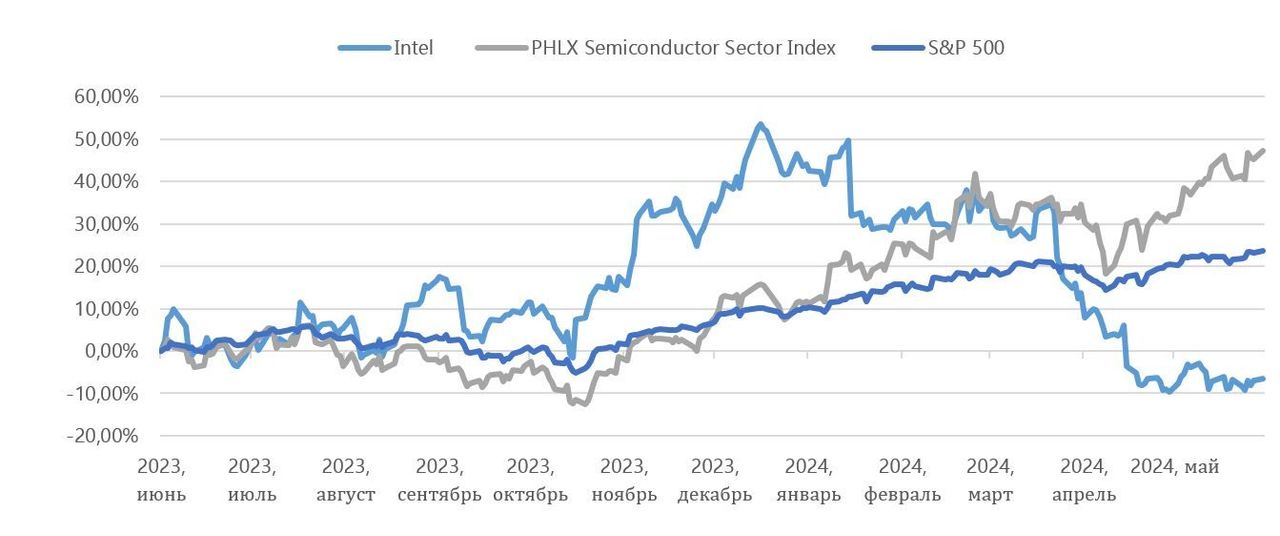

За последние 12 месяцев акции Intel подешевели на 6,5%, в то время как отраслевой Philadelphia Semiconductor Index вырос на 47,3%, а индекс широкого рынка S&P 500 увеличился на 23,6%. Бумаги Intel стали отставать как от широкого рынка, так и от отрасли в апреле 2024 г., когда вышел негативный отчет о результатах за 2023 г.

Intel: динамика акций на фондовом рынке

Технический анализ

После резкого падения в апреле 2024 г. акции Intel стабилизировались в боковом коридоре с границами $ 29,5–32,5. На данный момент бумаги Intel выглядят перекупленными по стохастическому RSI, поэтому мы не ожидаем тестирования верхней границы коридора в ближайшее время. В среднесрочной перспективе в случае пробития коридора целью для роста могут стать уровни $ 35,3 и $ 45,4.

Мы присваиваем рейтинг «Покупать» акциям Intel с целевой ценой $ 39,4 на ближайшие 12 месяцев. Потенциал роста составляет 27%.

Intel − американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Результаты Intel за 1К24 показали восстановление после слабого 2023 г. Выручка выросла на 8,6% г/г, а убыток по EBIT сократился на 53,8%, до $ 0,5 млрд. В улучшение результатов значительный вклад внесло увеличение операционной прибыли сегмента Client Computing на 124,2% г/г на фоне восстановления рынка ПК после двухгодичного спада. В сегменте производства полупроводников убытки продолжают расти. По оценкам менеджмента, пик убытков подразделения придется на 2024 г.

От 2К24 менеджмент ожидает скромных результатов. Выручка Intel ожидается на уровне $ 13,0 млрд (+2,4% к/к), а скорректированный EPS может составить $ 0,10 (-44% к/к). Во 2-й половине года менеджмент ожидает улучшения результатов на фоне выпуска новых продуктов и постепенного роста спроса в связи с началом цикла обновления коммерческих ПК и распространением компьютеров со встроенными ИИ-функциями.

Intel получит $ 8,5 млрд прямых инвестиций от правительства США на строительство предприятий по производству чипов в Аризоне, Огайо, Нью-Мексико и Орегоне. Еще $ 11 млрд компания получит в виде займов.

Выпуск процессоров по техпроцессу Intel 20A (2 нм) запланирован на 2024 г. Новая технология будет опробована в процессорах Arrow Lake, которые, вероятно, увидят свет во 2-й половине 2024 г. В 2025 г. Intel намерена начать производить процессоры по техпроцессу 18A, что позволит ей вплотную приблизиться к технологическому паритету с TSMC.

В ближайшие годы Intel, скорее всего, не будет увеличивать дивиденды. По нашим расчетам, размер дивидендов за следующие 12 месяцев составит $ 0,5, что соответствует дивдоходности 1,6%.

Мы оценили акции Intel, используя сравнительный метод, по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM. Потенциал роста от текущего уровня равен 27%.

Основные риски для бизнеса Intel состоят в неопределенности перспектив сегмента чипов на заказ. Убытки подразделения продолжают расти, и менеджмент ожидает достижения точки безубыточности не ранее 2027 г. Даже при условии достижения компанией технологического паритета с TSMC остаются вопросы относительно способности Intel привлечь клиентов и создать для них конкурентоспособное предложение по услугам производства чипов.

Спрос на ИИ-процессоры на данный момент превышает производственные способности Intel. Менеджмент подчеркивает, что проблемы с нехваткой чипов сохранятся во 2К24 и могут разрешиться лишь во второй половине года. В связи с этим потенциал роста выручки будет ограничен.

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. Компания преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Бизнес Intel можно разделить на четыре ключевых сегмента:

Client Computing — занимается разработкой и продажей микропроцессоров для персональных компьютеров и мобильных устройств. Среди основных продуктов стоит выделить линейку процессоров Intel Core и Intel Atom. В 2023 г. на долю сегмента пришлось 54% выручки Intel.

Центры обработки данных (ЦОД) и искусственный интеллект (ИИ) (Datacenter and AI) — включает в себя серверные процессоры, сетевые продукты и решения для хранения данных. Ключевым продуктом является линейка процессоров Intel Xeon. Сегмент принес 29% выручки в 2023 г.

Сетевые платформы (Network and Edge) — занимается продуктами и решениями для сетевых инфраструктур, а также для периферийных (edge) вычислений, которые необходимы для передачи и обработки данных в распределенных системах. На долю сегмента пришлось 11% выручки.

Производство полупроводников (Intel Foundry Services) — предоставляет услуги производства полупроводниковых компонентов для сторонних клиентов, включая проектирование и производство микросхем. Сегмент пока вносит относительно небольшой (2%) вклад в совокупную выручку Intel.

Среди прочих направлений бизнеса стоит выделить подразделение Mobileye, которое занимается разработкой технологий и решений для автономного вождения и расширенных систем помощи водителю.

Intel: выручка по сегментам, 2023 г.

В разбивке по странам более половины выручки Intel получает из Китая (27%) и США (26%). На Сингапур приходится 16%, а на Тайвань — 13% продаж.

Intel: выручка по странам, 2023 г.

Акционерный капитал Intel состоит из 4,3 млрд акций, из которых 99,8% находятся в свободном обращении (free float). Крупнейшими акционерами Intel являются инвестиционные компании The Vanguard Group (9,14%), BlackRock (8,08%) и State Street Global Advisors (4,47%).

Перспективы компании

Intel получит $ 8,5 млрд прямых инвестиций от правительства США на строительство предприятий по производству чипов в Аризоне, Огайо, Нью-Мексико и Орегоне. Еще $ 11 млрд компания получит в виде займов. Таким образом, Intel на данный момент является крупнейшим получателем средств в рамках CHIPS and Science Act, принятого для содействия развитию полупроводниковой промышленности на территории США. Ожидается, что Intel направит большую часть средств в строительство мощностей для производства продукции по новейшему техпроцессу 18А (1,8 нм).

Восстановление продаж ПК в 2024 г. поддержит выручку в сегменте Cloud Computing. В 1К24 рост продаж составил 1,5% г/г после спада в 2022–2023 гг. Согласно подсчетам IDC, мировые продажи ПК без учета Китая в текущем году вырастут на 2,6% г/г. Ключевым драйвером роста станет начало цикла обновления компьютеров на фоне прекращения поддержки операционной системы Windows 10 осенью 2025 г. Другим фактором роста может стать распространение компьютеров со встроенными функциями на основе ИИ, однако оценки их коммерческих перспектив пока расходятся. Основные проблемы для рынка ПК остаются в Китае, где сохраняется слабый спрос на новые устройства.

Intel выпустила новое поколение серверных микропроцессоров. В начале июня в продажу поступили серверные микропроцессоры Intel Xeon 6. В новом поколении микропроцессоров Intel диверсифицировала продукты по типам ядер: с высокопроизводительными P-ядрами и энергоэффективными E-ядрами. На момент 1К24 Intel сохраняет доминирующее положение на рынке CPU для серверов с долей рынка 76,4%. Тем не менее AMD постепенно усиливает позиции и уже увеличила долю на рынке с 9,5% в 1К20 до 23,6% в 1К24. Новые микропроцессоры позволят Intel укрепить лидерство на рынке, однако AMD тоже собирается обновить свою линейку чипов во 2-й половине 2024 г.

В апреле 2024 г. Intel представила линейку ИИ-ускорителей Gaudi 3. В качестве основного конкурентного преимущества компания заявляет сравнимую производительность с GPU H100 от Nvidia и экономное энергопотребление при более низкой стоимости устройства. Вместе с тем, учитывая твердое положение Nvidia на рынке GPU и анонс новейших чипов Rubin, переубедить клиентов перейти на ускорители Intel будет крайне непросто для компании.

Продажи процессоров Meteor Lake идут лучше, чем ожидалось. С учетом выхода ИИ-процессоров Lunar Lake и Arrow Lake во 2-й половине года всего за 2024 г. Intel рассчитывает продать более 40 млн процессоров с ИИ-движком.

Выпуск процессоров по техпроцессу Intel 20A (2-нм) запланирован на 2024 г. Новая технология будет опробована в процессорах Arrow Lake, которые, вероятно, увидят свет во 2-й половине 2024 г. В 2025 г. Intel намерена начать производить процессоры по техпроцессу 18A, что позволит ей вплотную приблизиться к технологическому паритету с TSMC.

Интерес клиентов к производству чипов на мощностях Intel растет. В феврале компания подписала соглашение с Microsoft, согласно которому технологический гигант закажет производство своих чипов по техпроцессу 18А на $ 15 млрд в 2025 г. Менеджмент ожидает, что услуги по производству чипов на мощностях Intel будут актуальны и в области оборонной промышленности.

Риски компании

Спрос на ИИ-процессоры на данный момент превышает производственные способности Intel. Менеджмент подчеркивает, что проблемы с нехваткой чипов сохранятся во 2К24 и могут разрешиться лишь во второй половине года. В связи с этим потенциал роста выручки будет ограничен.

Слабый спрос на ПК в Китае остается негативным фактором. На данный момент прогнозы роста поставок ПК в Поднебесной в 2024 г. разнятся от +3% г/г (Canalys) до 0% г/г (IDC). Китай остается важнейшим рынком для Intel с долей в выручке 27%, поэтому слабая динамика продаж может оказать значительное влияние на совокупные результаты эмитента.

Убытки сегмента чипов на заказ растут. Операционный убыток подразделения по производству чипов за 1К24 составил $ 2,5 млрд (+4,2% г/г), а за 2023 г. превысил $ 7 млрд. Издержки создания высокотехнологичного производства растут, а выручка подразделения пока демонстрирует негативную динамику: в 1К24 продажи упали на 8,1% г/г, до $ 4,4 млрд. Менеджмент компании ожидает, что пик убытков придется на 2024 г., а достижение точки безубыточности сегмента чипов на заказ возможно не раньше 2027 г. В целом убытки Intel вполне объяснимы: компания реализует амбициозную стратегию «5 техпроцессов за 4 года», которая требует больших затрат. Вместе с тем столь высокая ставка на развитие производственного сегмента остается рискованной в связи с усиливающейся конкуренцией на рынке производства полупроводников.

Выплаты акционерам

В 2023 г. Intel сократила дивидендные выплаты на 49% г/г. Менеджмент объяснил это стремлением сохранить денежные средства в условиях макроэкономической неопределенности и снижения спроса на продукцию компании. На фоне растущего давления сегмента чипов на заказ на чистую прибыль мы не ожидаем, что в ближайшие 3 года Intel сумеет вернуться к увеличению дивидендных выплат.

Intel: исторические и прогнозные дивидендные выплаты

Первого июня Intel выплатила дивиденд за 2К24 в размере $ 0,125 на акцию. По нашим оценкам, выплаты в следующие 12 месяцев могут составить $ 0,5 на акцию, что соответствует дивидендной доходности 1,3%.

Финансовые показатели

Результаты за 1К24 показали восстановление после слабого 2023 г. Выручка выросла на 8,6% г/г, а валовая прибыль благодаря сокращению стоимости продаж подскочила на 30% г/г. На уровне операционной прибыли тоже заметны улучшения: убыток по EBIT сократился на 53,8%, до $ 0,5 млрд. В разбивке по сегментам видно, что в улучшение результатов значительный вклад внесло увеличение операционной прибыли сегмента Client Computing на 124,2% г/г на фоне восстановления рынка ПК после двухгодичного спада. Аутсайдером ожидаемо остается сегмент чипов на заказ, где убытки продолжают расти. Менеджмент ожидает, что на 2024 г. придется пик убытков подразделения, поэтому мы считаем, что данный сегмент продолжит давить на совокупные финансовые показатели Intel в ближайшие кварталы.

Intel: динамика операционной прибыли по сегментам, млн $

От 2К24 менеджмент ожидает скромных результатов. Выручка ожидается на уровне $ 13,0 млрд (+2,4% к/к), а скорректированный EPS может составить $ 0,10 (-44% к/к). На результаты будет влиять сезонное снижение спроса, а также проблемы с недостаточным предложением новых чипов в клиентском сегменте. Во 2-й половине года менеджмент ожидает улучшения результатов на фоне выпуска новых продуктов и постепенного роста спроса в связи с началом цикла обновления коммерческих ПК и распространением компьютеров со встроенными ИИ-функциями.

Intel: ключевые данные отчетности, млрд $

В связи с запланированными инвестициями в мощности по производству полупроводников капитальные затраты Intel останутся высокими. В ближайшие 2 года мы ожидаем сохранения коэффициента CapEx/Выручка на уровне выше 30%. Свободный денежный поток тем временем будет оставаться в отрицательной зоне. Поддержка правительства США в виде прямых грантов и налоговых льгот существенно помогает Intel с финансированием инвестпрограммы, однако не покрывает всех потребностей компании. Поэтому, мы считаем, что Intel продолжит наращивать долг, а долговая нагрузка (коэффициент «Чистый долг / EBITDA») будет выше среднеотраслевых значений по полупроводниковому сектору в ближайшие годы.

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки справедливой стоимости акций Intel мы использовали сравнительный метод — по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании.

На данный момент акции Intel торгуются со значительным дисконтом относительно других компаний из полупроводникового сектора США. Это можно объяснить тем, что инвесторы закладывают существенные риски трансформации бизнеса Intel в текущую оценку стоимости компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM аналогов подразумевает целевую капитализацию в размере $ 232,4 млрд, что соответствует $ 55 на акцию. Потенциал роста равен 77%.

Оценка по медиане исторических значений мультипликаторов P/E, EV/EBITDA и EV/Sales NTM за последние 3 года подразумевает целевую капитализацию в размере $ 102,6 млрд, или $ 24 на акцию. Даунсайд составляет 22%.

Intel: оценка по мультипликаторам аналогов

Для окончательной оценки мы использовали среднее арифметическое значений целевой капитализации по двум методам. Таким образом, комбинированная целевая капитализация Intel составляет $ 167,5 млрд, или $ 39,4 на акцию, что соответствует потенциалу роста на 27%. Исходя из этой оценки, мы присваиваем бумагам Intel рейтинг «Покупать».

Intel: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 34,3 (апсайд 11%), а рейтинг акции равен 3,2 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities составляет $ 38,00 («Держать»), HSBC — $ 35,00 («Держать»), BNP Paribas— $ 29,00 («Держать»), Truist Securities — $ 33,00 («Держать»).

Акции на фондовом рынке

За последние 12 месяцев акции Intel подешевели на 6,5%, в то время как отраслевой Philadelphia Semiconductor Index вырос на 47,3%, а индекс широкого рынка S&P 500 увеличился на 23,6%. Бумаги Intel стали отставать как от широкого рынка, так и от отрасли в апреле 2024 г., когда вышел негативный отчет о результатах за 2023 г.

Intel: динамика акций на фондовом рынке

Технический анализ

После резкого падения в апреле 2024 г. акции Intel стабилизировались в боковом коридоре с границами $ 29,5–32,5. На данный момент бумаги Intel выглядят перекупленными по стохастическому RSI, поэтому мы не ожидаем тестирования верхней границы коридора в ближайшее время. В среднесрочной перспективе в случае пробития коридора целью для роста могут стать уровни $ 35,3 и $ 45,4.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба