Какие защитные акции стоит выделить сейчас на Мосбирже? Из дивидендных историй могут быть интересны телекомы.

Давайте оценим подробней акции МТС и Ростелекома — на какие из бумаг лучше обратить внимание в районе текущих уровней. Во втором случае для сравнения выберем «префы», у них выше дивидендная доходность, чем у «обычки».

С начала года бумаги МТС выросли на 16%, привилегированные акции Ростелекома взлетели на 26%. В обоих случаях с апреля–мая наблюдается снижение от среднесрочных максимумов. Акции движутся под 200-дневными скользящими средними. Во вторник, 18.06.2024, бумаги провалились на фоне общего падения российского рынка.

Долгосрочный взгляд БКС в обоих случаях — «нейтральный». Речь идет о защитном секторе. Такой тип акций характеризуется условной стабильностью бизнеса, слабой зависимостью от экономических циклов и высокой дивидендной доходностью.

Уровни поддержки по МТС и «префам» Ростелекома находятся недалеко. Вопрос — на что обратить внимание на средний срок примерно от текущего уровня?

МТС — дивиденды и банковский бизнес

Ближайшие важные события в жизни МТС: отчетность по МСФО за I квартал, которую представят 25.06.2024, и годовое собрание акционеров, которое пройдет 26.06.2024. По результатам IV квартала выручка предприятия выросла на 18% (г/г). Рост показателя был обусловлен увеличением доходов от услуг связи в России (+7%), рекламы (+53%), банковских услуг (+53%).

Весной MTC провела IPO банковского бизнеса. Московская биржа допустила к торгам акции МТС Банка с 25 апреля и включила их в раздел «Первый уровень» списка ценных бумаг. Чистый процентный доход финучреждения в I квартале составил 9,7 млрд руб. (+16,5% г/г), чистый комиссионный доход достиг 6,7 млрд руб. (+68,8% г/г). В апреле зампред Банка России Ольга Полякова заявила, что прибыль банковского сектора в 2024 г. может быть либо на уровне 2023 г., либо немного выше.

В ходе ГОСА примут окончательное решение по дивидендам за 2023 г. Отсечка запланирована на 16.07.2024. Новая дивидендная политика на 2024-2026 гг. предусматривает выплату дивидендов один раз в год, возможно изменение периодичности выплат в течение календарного года. При определении размера выплат компания будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные расходы и уровень долга. Прогнозная дивдоходность на 12 мес. — 12,1% (данные БКС Мир инвестиций).

Ростелеком — дивиденды и стратегия

«Префы» торгуются с дисконтом относительно «обычки». Потенциальный катализатор для бумаг: закрытие реестра — в июле. Речь идет о первой половине месяца и выплатах за 2023 г. Прогнозная дивдоходность на 12 мес. — 8,6% (данные БКС Мир инвестиций).

Чистая прибыль Ростелекома по МСФО в I квартале упала на 28% и составила 12,5 млрд руб. FCF составил 23,4 млрд руб. против 53 млрд руб. за аналогичный период годом ранее. Ростелеком планирует представить обновленную стратегию развития до 2030 г. во II половине 2024 г., в рамках которой будут обозначены планы по инвестициям в рост бизнеса. Ростелеком участвует в импортозамещении. Помимо этого, компания планирует провести IPO бизнеса дата-центров.

Каков вывод

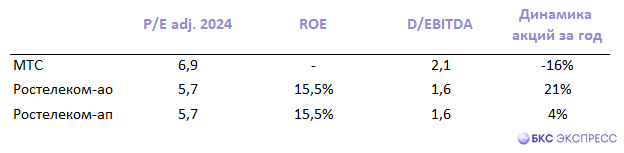

Акции МТС — более сильная дивидендная история. Форвардная дивдоходность равна 12,1% против 8,6% у «префов» Ростелекома. При этом Ростелеком торгуется «дешевле» по мультипликаторам, чем МТС. Показатель EV/EBITDA МТС с учетом прогноза по доходам на 2024 г. равен 4,2 при 2,9 у Ростелекома.

Финансовые метрики Ростелекома выглядят более интересно. ROE равна 15,5%, МТС — отрицательная. Средняя динамика чистой прибыли Ростелекома за 5 лет составила +34% в год, показатель МТС за аналогичный период среднем снижался на 4%. Общий фактор риска — потенциальное замедление российской экономики во II полугодии. Помимо этого, стоит отметить налоговую реформу, ожидаемую в 2025 г.

Долгосрочные цели БКС:

• МТС (Взгляд БКС: нейтральный. Цель на год — 350 руб. / +23%)

• Ростелеком-ап (Взгляд БКС: нейтральный. Цель на год — 100 руб. / +29%).

Комплекс факторов указывает на большую привлекательность «префов» Ростелекома. Присмотреться к бумагам можно уже сейчас. Они упали на поддержку. Насторожить может вертикальная просадка. Для уверенности стоит подождать сигналов разворота на дневном таймфрейме, пока их нет. Ближайшее важное сопротивление при отскоке — 84 руб. (+9% от уровня 18.06.2024).

Давайте оценим подробней акции МТС и Ростелекома — на какие из бумаг лучше обратить внимание в районе текущих уровней. Во втором случае для сравнения выберем «префы», у них выше дивидендная доходность, чем у «обычки».

С начала года бумаги МТС выросли на 16%, привилегированные акции Ростелекома взлетели на 26%. В обоих случаях с апреля–мая наблюдается снижение от среднесрочных максимумов. Акции движутся под 200-дневными скользящими средними. Во вторник, 18.06.2024, бумаги провалились на фоне общего падения российского рынка.

Долгосрочный взгляд БКС в обоих случаях — «нейтральный». Речь идет о защитном секторе. Такой тип акций характеризуется условной стабильностью бизнеса, слабой зависимостью от экономических циклов и высокой дивидендной доходностью.

Уровни поддержки по МТС и «префам» Ростелекома находятся недалеко. Вопрос — на что обратить внимание на средний срок примерно от текущего уровня?

МТС — дивиденды и банковский бизнес

Ближайшие важные события в жизни МТС: отчетность по МСФО за I квартал, которую представят 25.06.2024, и годовое собрание акционеров, которое пройдет 26.06.2024. По результатам IV квартала выручка предприятия выросла на 18% (г/г). Рост показателя был обусловлен увеличением доходов от услуг связи в России (+7%), рекламы (+53%), банковских услуг (+53%).

Весной MTC провела IPO банковского бизнеса. Московская биржа допустила к торгам акции МТС Банка с 25 апреля и включила их в раздел «Первый уровень» списка ценных бумаг. Чистый процентный доход финучреждения в I квартале составил 9,7 млрд руб. (+16,5% г/г), чистый комиссионный доход достиг 6,7 млрд руб. (+68,8% г/г). В апреле зампред Банка России Ольга Полякова заявила, что прибыль банковского сектора в 2024 г. может быть либо на уровне 2023 г., либо немного выше.

В ходе ГОСА примут окончательное решение по дивидендам за 2023 г. Отсечка запланирована на 16.07.2024. Новая дивидендная политика на 2024-2026 гг. предусматривает выплату дивидендов один раз в год, возможно изменение периодичности выплат в течение календарного года. При определении размера выплат компания будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные расходы и уровень долга. Прогнозная дивдоходность на 12 мес. — 12,1% (данные БКС Мир инвестиций).

Ростелеком — дивиденды и стратегия

«Префы» торгуются с дисконтом относительно «обычки». Потенциальный катализатор для бумаг: закрытие реестра — в июле. Речь идет о первой половине месяца и выплатах за 2023 г. Прогнозная дивдоходность на 12 мес. — 8,6% (данные БКС Мир инвестиций).

Чистая прибыль Ростелекома по МСФО в I квартале упала на 28% и составила 12,5 млрд руб. FCF составил 23,4 млрд руб. против 53 млрд руб. за аналогичный период годом ранее. Ростелеком планирует представить обновленную стратегию развития до 2030 г. во II половине 2024 г., в рамках которой будут обозначены планы по инвестициям в рост бизнеса. Ростелеком участвует в импортозамещении. Помимо этого, компания планирует провести IPO бизнеса дата-центров.

Каков вывод

Акции МТС — более сильная дивидендная история. Форвардная дивдоходность равна 12,1% против 8,6% у «префов» Ростелекома. При этом Ростелеком торгуется «дешевле» по мультипликаторам, чем МТС. Показатель EV/EBITDA МТС с учетом прогноза по доходам на 2024 г. равен 4,2 при 2,9 у Ростелекома.

Финансовые метрики Ростелекома выглядят более интересно. ROE равна 15,5%, МТС — отрицательная. Средняя динамика чистой прибыли Ростелекома за 5 лет составила +34% в год, показатель МТС за аналогичный период среднем снижался на 4%. Общий фактор риска — потенциальное замедление российской экономики во II полугодии. Помимо этого, стоит отметить налоговую реформу, ожидаемую в 2025 г.

Долгосрочные цели БКС:

• МТС (Взгляд БКС: нейтральный. Цель на год — 350 руб. / +23%)

• Ростелеком-ап (Взгляд БКС: нейтральный. Цель на год — 100 руб. / +29%).

Комплекс факторов указывает на большую привлекательность «префов» Ростелекома. Присмотреться к бумагам можно уже сейчас. Они упали на поддержку. Насторожить может вертикальная просадка. Для уверенности стоит подождать сигналов разворота на дневном таймфрейме, пока их нет. Ближайшее важное сопротивление при отскоке — 84 руб. (+9% от уровня 18.06.2024).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба