Главное

• Индекс МосБиржи в пятницу консолидировался после встряски — волатильность снизилась, обороты упали в три раза. Куда дальше?

• Бумаги в фокусе: Ростелеком и ПИК — лучше рынка, Мечел и Московская биржа — хуже.

• Рубль за неделю по нулям — резкий обвал и столь же стремительный взлет инвалют вернули курс нацвалюты в многомесячный боковик.

• На внешнем контуре коррекция в Штатах после рекордного ралли, их утренние фьючерсы в красной зоне — динамика глобального фондового поводыря за азиатских и европейских продавцов. А на российском рынке своя борьба за тренды.

• Нефть Brent дала возможность выйти выше $86, а сейчас коррекция на $85 — в приоритете работа по тренду, он вверх. Золото из-под $2370 резко падает на 2%, унция на $2320 — расти опять помешал индекс доллара DXY. Волатильный газ NG дешевле $2,7, а скоро еще и экспирация.

В деталях

Индекс МосБиржи на старте пятничных торгов по инерции заскакивал выше 3141 п., но удержать темп восстановления не смог. По итогам вечерней сессии — 3109 п., и почти -0,5%. После +3% в четверг и мощного выкупа глубокой просадки от психологических 3000 п. на рекордных оборотах под 195 млрд руб. в пятницу волатильность снизилась, а обороты упали в три раза, до 65 млрд руб. Принципиальным было отбить атаку на круглые 3000 п., и пока это удалось.

Фундаментальные вводные по-прежнему оказывают давление на рынок акций, облигаций и валют. Риски дальнейшего ужесточения денежно-кредитной политики ЦБ обеспечивают обвал ОФЗ, а это фактор переоценки ставок дисконтирования в моделях оценки бизнеса корпораций и их акций на бирже. Налоговое ужесточение снижает дивидендные ожидания. Двусторонние валютные барьеры приводят к взрыву волатильности в курсе рубля. Геополитический фон перманентно напряженный. На таком общем фоне продажи бумаг пока перевешивают, а инвестиционный спрос все еще недостаточный.

Несмотря на актуальные вызовы, долгосрочный таргет индекса МосБиржи 3600 п. предполагает +16% от текущих, а масштабная коррекция дает интересные возможности на перезаход в бумаги и пополнение инвестиционных портфелей под перспективу. Наиболее привлекательными видятся акции банков.

С технической точки зрения краткосрочная формация — вверх. Быстрый выкуп и отход от важных 3000 п. несколько обнадеживает. Но в пятницу не удалось пройти важную реперную точку по локальным максимумам на 3135 п. — среднесрочная формация, тянущаяся с майских пиков, все еще остается нисходящей. А если смотреть шире, то мы по-прежнему в боковике с осени прошлого года в границах 3000–3300 п. По совокупности технических вводных и сентимента на основе поведенческих финансов к концу лета все же ожидается возврат на верхнюю границу многомесячного боковика. А сегодня поддержка на открытии у индекса МосБиржи — 3090 п.

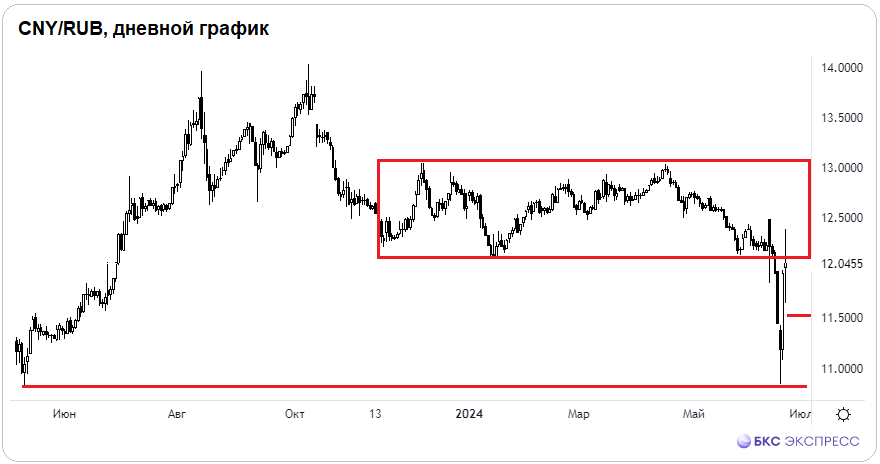

О летнем рубле. В пятницу продолжилось восстановление инвалют после их фееричного обвала на минимумы за 13 месяцев. На дне паники внебиржевые доллар и евро были у 82 и 89 соответственно, фьючерсы в моменте — еще ниже, а юань у 10,8 тестировал майские значения 2023 г. Под занавес периода — доллар у 88, евро за 94, юань чуть выше 12.

Фактически курсы инвалют после взрыва волатильности на фоне санкций, валютных барьеров государства и заминок с оплатой за импорт вернулись в свои многомесячные торговые боковики. Для основной теперь валюты, юаня, это границы 12–13 по CNY/RUB.

Скорее всего, валютная турбулентность была вызвана техническими проблемами у крупных операторов рынка после санкций США. В первую очередь у банков могли разбалансироваться нормативы валютных позиций. Им пришлось выходить на срочный рынок, который в моменте не смог переваривать существенные объемы предложения.

Сейчас обстановка должна нормализоваться — аномальное отклонение курса ушло, экспирация завершена, волатильность торгов снижается, по оплате импорта есть обнадеживающие сигналы из Китая, а в правительстве решили снизить нормативы обязательной продажи валютной выручки крупнейших экспортеров с 80% до 60%.

По совокупности фундаментальных и технических вводных по-прежнему нет факторов к девальвации рубля, и среднесрочно курсы инвалют останутся где-то здесь. Для биржевого юаня видится консолидация в области 12 с временными скачками выше и ниже данной планки. Интересная поддержка в области 11,5.

Бумаги в фокусе

• Ростелеком-ао (+4,8%). Лидер доходности среди всех компонентов индекса МосБиржи. В моменте провал с майского пика до июньского дна превышал 23%, но уже идет быстрый возврат выше круглых 90 руб. На пятничном закрытии цена составила 93,5 руб., по инерции сегодня наверняка может быть еще выше — могут быть отработаны пограничные 95 руб. Среднесрочно курс будут поддерживать факторы грядущих дивидендов за 2023 г. и IPO высокотехнологичных «дочек» корпорации. По дивдоходности интереснее выглядят «префы», и это к вопросу инвестиционного кейса, но им очень далеко по ликвидности до «обычки» — обороты почти 1/10, а для активного трейдера именно это принципиально. Фундаментальный таргет по обоим типам бумаг — 100 руб.

• ПИК (+3,8%). Снова в лидерах. На обвале широкого рынка мы неоднократно отмечали вызывающую устойчивость акций девелопера. Как только состоялся общий отскок, бумаги и взлетели до максимумов с февраля 2022 г. Поведенческие модели сработали максимально точно — тактическая идея оправдалась. На пике сессии было за 961 руб. Формация восходящая — ранее отмечался ориентир вверх на скопление статичных и динамических сопротивлений в области 960–970 руб. Цена уже здесь. А фундаментальный таргет у 1100 руб.

• Мечел-ап (-3,1%). Аутсайдер пятничных торгов. Акции исторически одни из самых волатильных на российском рынке — резкие и разнонаправленные движения за короткий срок. После обвала с начала года свыше 50% в первой половине июня бумагам удалось отразиться от круглых 200 руб. и на отскоке прорвать нисходящую динамическую линию сопротивления. Локально тогда ожидался подлет вплоть до 260 руб.: было над 258 руб., и почти +30% со дна. А сейчас идет коррекция после взлета. Границы колебаний широкие: 240 руб. — сопротивление, а поддержка в районе 220 руб. При дальнейшем восстановлении широкого рынка данные бумаги могут вновь быть в лидерах роста. Фундаментальный таргет скорректирован, но остается высоким.

• Мосбиржа (-2,7%). Многие месяцы акции самой биржи были в безусловных фаворитах рынка на фоне жесткой политики Центробанка — рост ставок в экономике означает и высокие показатели прибыльности корпорации. Но Мосбиржа попала под санкции, и сентимент нарушен. Фундаментальный таргет снижен до 240 руб., взгляд пока «Негативный». Технически на пятничном закрытии были минимумы с 13 июня, 225 руб., и здесь локальная горизонтальная поддержка: если вдруг не удержится, то пойдет на перекрытие шипа 212 руб.

На внешнем контуре

• В США: ведущие индексы акций отступили от своих исторических максимумов. На днях в бенчмарке S&P 500 был диагностирован пик на 5505 п., а на закрытии недели уже 5464 п. Утренние фьючерсы понедельника еще ниже на 0,2%. Фактор глобального фондового поводыря сегодня за азиатских и европейских медведей. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: большинство индексов акций в минусе до процента, а это создает негативный сентимент перед стартом торгов в Европе. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, а волатильный индекс Hang Seng падает свыше 1%. Динамику японского рынка можно отыгрывать посредством московского фьючерса NIKK, а индекс Nikkei в +0,5% исключительно за счет рекордной девальвации иены к доллару США: пара USD/JPY почти 160, и это максимумы за три десятка лет.

• Нефть Brent заскакивала выше $86 и до максимумов с конца апреля. Технический ориентир вверх отработан с превышением, и активные трейдеры спокойно могли зафиксировать прибыль. А сейчас откат к $85. Поддержка в области $84,5, локальный тренд направлен вверх, а значит, работа у поддержек от лонга остается в приоритете.

• Золото было почти под $2370, но потеряло 2%, унция утром над $2320. Прорыв динамического сопротивления оказался ложным. Краткосрочная поддержка, оберегающая актив от провала к следующим $2280, находится прямо здесь. Причина распродаж драгметалла — скачок деловой активности в Штатах, что пока не позволяет ФРС приступить к секвестру ключевой ставки. А это априори фактор крепости доллара: индекс доллара DXY подскочил на максимумы мая выше 105,8 п. А у Gold и USD статистически обратная корреляция.

• Газ NG упал ниже $2,7. После срабатывания защитных стопов на $2,8 новых сигналов не поступало, и есть риск временного углубления очень волатильного актива до $2,6. На этой неделе еще и экспирация глобальных июльских контрактов. Августовский индикатив сейчас чуть выше $2,8.

• Индекс МосБиржи в пятницу консолидировался после встряски — волатильность снизилась, обороты упали в три раза. Куда дальше?

• Бумаги в фокусе: Ростелеком и ПИК — лучше рынка, Мечел и Московская биржа — хуже.

• Рубль за неделю по нулям — резкий обвал и столь же стремительный взлет инвалют вернули курс нацвалюты в многомесячный боковик.

• На внешнем контуре коррекция в Штатах после рекордного ралли, их утренние фьючерсы в красной зоне — динамика глобального фондового поводыря за азиатских и европейских продавцов. А на российском рынке своя борьба за тренды.

• Нефть Brent дала возможность выйти выше $86, а сейчас коррекция на $85 — в приоритете работа по тренду, он вверх. Золото из-под $2370 резко падает на 2%, унция на $2320 — расти опять помешал индекс доллара DXY. Волатильный газ NG дешевле $2,7, а скоро еще и экспирация.

В деталях

Индекс МосБиржи на старте пятничных торгов по инерции заскакивал выше 3141 п., но удержать темп восстановления не смог. По итогам вечерней сессии — 3109 п., и почти -0,5%. После +3% в четверг и мощного выкупа глубокой просадки от психологических 3000 п. на рекордных оборотах под 195 млрд руб. в пятницу волатильность снизилась, а обороты упали в три раза, до 65 млрд руб. Принципиальным было отбить атаку на круглые 3000 п., и пока это удалось.

Фундаментальные вводные по-прежнему оказывают давление на рынок акций, облигаций и валют. Риски дальнейшего ужесточения денежно-кредитной политики ЦБ обеспечивают обвал ОФЗ, а это фактор переоценки ставок дисконтирования в моделях оценки бизнеса корпораций и их акций на бирже. Налоговое ужесточение снижает дивидендные ожидания. Двусторонние валютные барьеры приводят к взрыву волатильности в курсе рубля. Геополитический фон перманентно напряженный. На таком общем фоне продажи бумаг пока перевешивают, а инвестиционный спрос все еще недостаточный.

Несмотря на актуальные вызовы, долгосрочный таргет индекса МосБиржи 3600 п. предполагает +16% от текущих, а масштабная коррекция дает интересные возможности на перезаход в бумаги и пополнение инвестиционных портфелей под перспективу. Наиболее привлекательными видятся акции банков.

С технической точки зрения краткосрочная формация — вверх. Быстрый выкуп и отход от важных 3000 п. несколько обнадеживает. Но в пятницу не удалось пройти важную реперную точку по локальным максимумам на 3135 п. — среднесрочная формация, тянущаяся с майских пиков, все еще остается нисходящей. А если смотреть шире, то мы по-прежнему в боковике с осени прошлого года в границах 3000–3300 п. По совокупности технических вводных и сентимента на основе поведенческих финансов к концу лета все же ожидается возврат на верхнюю границу многомесячного боковика. А сегодня поддержка на открытии у индекса МосБиржи — 3090 п.

О летнем рубле. В пятницу продолжилось восстановление инвалют после их фееричного обвала на минимумы за 13 месяцев. На дне паники внебиржевые доллар и евро были у 82 и 89 соответственно, фьючерсы в моменте — еще ниже, а юань у 10,8 тестировал майские значения 2023 г. Под занавес периода — доллар у 88, евро за 94, юань чуть выше 12.

Фактически курсы инвалют после взрыва волатильности на фоне санкций, валютных барьеров государства и заминок с оплатой за импорт вернулись в свои многомесячные торговые боковики. Для основной теперь валюты, юаня, это границы 12–13 по CNY/RUB.

Скорее всего, валютная турбулентность была вызвана техническими проблемами у крупных операторов рынка после санкций США. В первую очередь у банков могли разбалансироваться нормативы валютных позиций. Им пришлось выходить на срочный рынок, который в моменте не смог переваривать существенные объемы предложения.

Сейчас обстановка должна нормализоваться — аномальное отклонение курса ушло, экспирация завершена, волатильность торгов снижается, по оплате импорта есть обнадеживающие сигналы из Китая, а в правительстве решили снизить нормативы обязательной продажи валютной выручки крупнейших экспортеров с 80% до 60%.

По совокупности фундаментальных и технических вводных по-прежнему нет факторов к девальвации рубля, и среднесрочно курсы инвалют останутся где-то здесь. Для биржевого юаня видится консолидация в области 12 с временными скачками выше и ниже данной планки. Интересная поддержка в области 11,5.

Бумаги в фокусе

• Ростелеком-ао (+4,8%). Лидер доходности среди всех компонентов индекса МосБиржи. В моменте провал с майского пика до июньского дна превышал 23%, но уже идет быстрый возврат выше круглых 90 руб. На пятничном закрытии цена составила 93,5 руб., по инерции сегодня наверняка может быть еще выше — могут быть отработаны пограничные 95 руб. Среднесрочно курс будут поддерживать факторы грядущих дивидендов за 2023 г. и IPO высокотехнологичных «дочек» корпорации. По дивдоходности интереснее выглядят «префы», и это к вопросу инвестиционного кейса, но им очень далеко по ликвидности до «обычки» — обороты почти 1/10, а для активного трейдера именно это принципиально. Фундаментальный таргет по обоим типам бумаг — 100 руб.

• ПИК (+3,8%). Снова в лидерах. На обвале широкого рынка мы неоднократно отмечали вызывающую устойчивость акций девелопера. Как только состоялся общий отскок, бумаги и взлетели до максимумов с февраля 2022 г. Поведенческие модели сработали максимально точно — тактическая идея оправдалась. На пике сессии было за 961 руб. Формация восходящая — ранее отмечался ориентир вверх на скопление статичных и динамических сопротивлений в области 960–970 руб. Цена уже здесь. А фундаментальный таргет у 1100 руб.

• Мечел-ап (-3,1%). Аутсайдер пятничных торгов. Акции исторически одни из самых волатильных на российском рынке — резкие и разнонаправленные движения за короткий срок. После обвала с начала года свыше 50% в первой половине июня бумагам удалось отразиться от круглых 200 руб. и на отскоке прорвать нисходящую динамическую линию сопротивления. Локально тогда ожидался подлет вплоть до 260 руб.: было над 258 руб., и почти +30% со дна. А сейчас идет коррекция после взлета. Границы колебаний широкие: 240 руб. — сопротивление, а поддержка в районе 220 руб. При дальнейшем восстановлении широкого рынка данные бумаги могут вновь быть в лидерах роста. Фундаментальный таргет скорректирован, но остается высоким.

• Мосбиржа (-2,7%). Многие месяцы акции самой биржи были в безусловных фаворитах рынка на фоне жесткой политики Центробанка — рост ставок в экономике означает и высокие показатели прибыльности корпорации. Но Мосбиржа попала под санкции, и сентимент нарушен. Фундаментальный таргет снижен до 240 руб., взгляд пока «Негативный». Технически на пятничном закрытии были минимумы с 13 июня, 225 руб., и здесь локальная горизонтальная поддержка: если вдруг не удержится, то пойдет на перекрытие шипа 212 руб.

На внешнем контуре

• В США: ведущие индексы акций отступили от своих исторических максимумов. На днях в бенчмарке S&P 500 был диагностирован пик на 5505 п., а на закрытии недели уже 5464 п. Утренние фьючерсы понедельника еще ниже на 0,2%. Фактор глобального фондового поводыря сегодня за азиатских и европейских медведей. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: большинство индексов акций в минусе до процента, а это создает негативный сентимент перед стартом торгов в Европе. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, а волатильный индекс Hang Seng падает свыше 1%. Динамику японского рынка можно отыгрывать посредством московского фьючерса NIKK, а индекс Nikkei в +0,5% исключительно за счет рекордной девальвации иены к доллару США: пара USD/JPY почти 160, и это максимумы за три десятка лет.

• Нефть Brent заскакивала выше $86 и до максимумов с конца апреля. Технический ориентир вверх отработан с превышением, и активные трейдеры спокойно могли зафиксировать прибыль. А сейчас откат к $85. Поддержка в области $84,5, локальный тренд направлен вверх, а значит, работа у поддержек от лонга остается в приоритете.

• Золото было почти под $2370, но потеряло 2%, унция утром над $2320. Прорыв динамического сопротивления оказался ложным. Краткосрочная поддержка, оберегающая актив от провала к следующим $2280, находится прямо здесь. Причина распродаж драгметалла — скачок деловой активности в Штатах, что пока не позволяет ФРС приступить к секвестру ключевой ставки. А это априори фактор крепости доллара: индекс доллара DXY подскочил на максимумы мая выше 105,8 п. А у Gold и USD статистически обратная корреляция.

• Газ NG упал ниже $2,7. После срабатывания защитных стопов на $2,8 новых сигналов не поступало, и есть риск временного углубления очень волатильного актива до $2,6. На этой неделе еще и экспирация глобальных июльских контрактов. Августовский индикатив сейчас чуть выше $2,8.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба