С начала года акции «Инарктики» снизились на 3%: первые три месяца 2024 г. котировки двигались в боковике, после чего перешли к плавному снижению. В краткосрочной перспективе снижение может продолжиться, однако по текущим ценам бумаги компании предлагают значительный потенциал роста, обусловленный лидерством на рынке и амбициозными планами по расширению бизнеса. Акции «Инарктики» остаются одними из немногих бумаг роста в секторе потребительских товаров.

По нашей оценке, целевая стоимость акций «Инарктики» на горизонте 12 месяцев составляет 1 110 руб., потенциал роста 32%, рейтинг «Покупать». Целевая цена получена при помощи усредненной оценки по мультипликаторам (P/E, EV/EBITDA и EV/Sales 2024Е) по зарубежным аналогам с учетом странового дисконта в размере 30%.

«Инарктика» — лидер российского рынка аквакультуры лосося и форели.

В 2023 г. выручка компании выросла на 21%, до 28,5 млрд руб., чистая прибыль увеличилась на 27%, до 15,5 млрд руб. Скорректированная EBITDA снизилась на 1%, до 12,9 млрд руб., рентабельность — до 45,2%.

Компания ежеквартально выплачивает дивиденды. По итогам 2024 г. инвесторы могут рассчитывать на выплату 57 руб. на акцию с доходностью 6,8%. 28 июня акционеры «Инарктики» одобрили дивиденды за 4К 2023 в размере 10 руб. на акцию и за 1К 2024 в размере 10 руб. Общая доходность — 2,4%, отсечка — 8 июля.

Лидерство на рынке. «Инарктика» занимает 19% российского рынка лососевых в натуральном выражении и 29% в денежном.

Преимущества от ухода иностранных игроков. Объем импорта атлантического лосося снизился почти вдвое за пять лет, до 44 тыс. тонн в 2023 г., что позволяет «Инарктике» удерживать высокие цены и консолидировать отрасль.

Амбициозные планы роста. Компания планирует увеличить производство рыбы до 60 тыс. тонн в год к 2027–2028 гг. за счет расширения акваторий, строительства новых смолтовых заводов и развития перерабатывающих мощностей.

Вертикальная интеграция. «Инарктика» контролирует каждый этап производства: от смолтовых заводов до переработки и продажи, что позволяет снизить издержки и обеспечивать высокое качество продукции.

Строительство новых мощностей. В Карелии строится смолтовый завод с плановой мощностью 6 млн штук мальков в год, который начнет функционировать в 2024 г. и выйдет на полную мощность в 2025 г.

Освобождение от налога на прибыль. Основной бизнес-юнит компании, ООО «Инарктика Северо-Запад», имеет статус сельскохозяйственного производителя, что освобождает компанию от налога на прибыль.

Биологические риски. В 2015–2016 гг. эпидемии миксобактериоза и лососевой вши привели к потере 1 808 тонн рыбы и убыткам в 343,7 млн руб. В 2023 г. убытки составили 1,5 млрд руб. из-за нового нашествия лососевой вши. Несмотря на усилия компании по защите поголовья от паразитов, полностью обезопасить рыбу невозможно.

Риск снижения цен на лосося. Средняя цена реализации рыбы выросла до 900 руб./кг в 2022–2023 гг., но в 2024 г. наблюдается снижение цен из-за роста предложения от внутренних производителей и увеличения импорта из Чили и Турции.

Повышенный CAPEX. Расширение производственных и логистических мощностей, строительство смолтового завода могут ограничить объем дивидендных выплат в среднесрочной перспективе.

Описание эмитента

«Инарктика» — лидер российского рынка аквакультуры красной рыбы. Компания оперирует производствами в Мурманской области и Республики Карелии и поставляет рыбу по всей России.

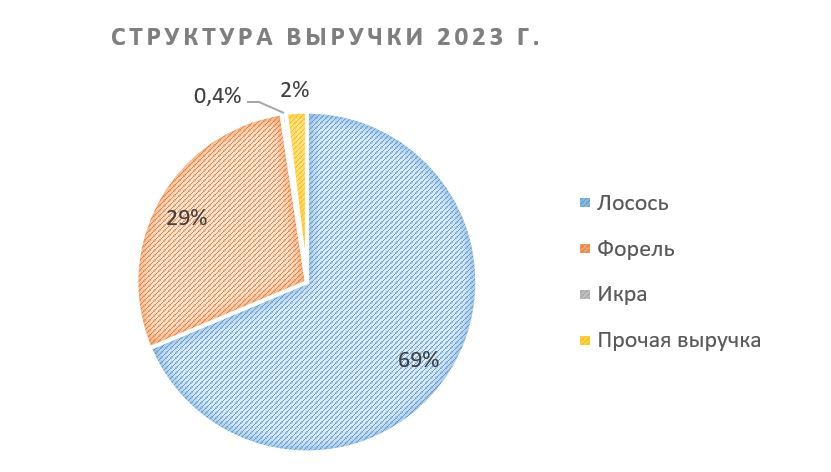

Почти 70% всех продаж — это продажа лосося, 30% — форели. Кроме того, «Инарктика» продает икру в небольших объемах и занимается прочими видами деятельности.

Крупнейшими акционерами «Инарктики» являются ЗПИФ «Риэлти Кэпитал» (24,99%), Максим Воробьев (23,5%), АО «ИГС Инвест» (17,2%), в свободном обращении находятся 18% акций.

Стратегия и факторы привлекательности

Стратегия развития «Инарктики» направлена на увеличение объемов производства и расширение географии поставок. Компания планирует увеличить производство товарной продукции до 60 тыс. тонн в год к 2027–2028 гг. (28 тыс. в 2023 г.). Также «Инарктика» сосредоточена на усилении вертикальной интеграции собственного бизнеса и концентрации всех производственных активов в России. Стратегия направлена на расширение экспортных операций, расширение на рынках Средней Азии, Дальнего Востока и Китая.

«Инарктика» — лидер рынка. Компания занимает 19% российского рынка лососевых в натуральном выражении и 29% в денежном. В 2018–2023 гг. рынок в натуральном выражении рос со среднегодовым темпом (CAGR) 5,3%, а в денежном — 15%. Рост потребления красной рыбы в России обусловлен увеличением осведомленности населения о ее полезных свойствах, популяризацией здорового питания и расширением доступности. Несмотря на отсутствие прогнозов по динамике рынка, долгосрочная повышательная динамика отрасли практически гарантирована. Опережающий рост рынка в денежном выражении связан со значительным удорожанием лосося после ухода иностранных поставщиков (Норвегия и Фарерские острова) в 2022 г.

«Инарктика» выигрывает от ухода иностранных игроков с российского рынка. Объем импорта атлантического лосося упал почти вдвое за пять лет, до 44 тыс. тонн в 2023 г., а доля импортной семги снизилась с 90% в 2018 г. до 35% в 2023 г. Высокая доля рынка «Инарктики» позволяет компании удерживать высокие цены, а уход иностранных конкурентов предлагает значительный потенциал для дальнейшей консолидации отрасли.

Российский рынок лососевых в натуральном выражении, тыс. тонн

Рынок лососевых в денежном выражении, млрд руб.

Амбициозные планы роста. «Инарктика» к 2027–2028 гг. планирует увеличить производство рыбы до 60 тыс. тонн в год, что вдвое больше, чем производство в 2023 г. Достичь таких показателей планируется благодаря расширению акваторий в Баренцевом море, постройке новых смолтовых (мальковых) заводов и развитию перерабатывающих мощностей.

Вертикальная интеграция компании позволяет контролировать каждый этап производства. Бизнес-модель «Инарктики» предполагает контроль, начиная с этапа производства смолта (3 завода в РФ) и заканчивая переработкой и продажей. Компания оперирует собственными судами для транспортировки корма, ремонтными цехами, живорыбными и рабочими судами, системами защиты рыбы от паразитов и заводами по переработке.

В настоящее время компания достраивает еще один смолтовый завод в Республике Карелии. Плановая годовая мощность завода — 6 млн штук мальков. Компания планирует вывести завод на полную проектную мощность в 2025 г., а в 2024 г. завод начнет свое функционирование. В 2023 г. компания приобрела контроль над Архангельским водорослевым комбинатом для развития в сфере биотехнологий и аквакультуры водорослей.

«Инарктика» не платит налог на прибыль. Компании, которые имеют статус сельскохозяйственного производителя, освобождены от уплаты налога на прибыль, полученной от продажи сельскохозяйственной продукции. ООО «Инарктика Северо-Запад», основной бизнес-юнит компании, имеет статус сельскохозяйственного производителя, что дает право освобождения от уплаты налога на прибыль.

Выплаты акционерам

Дивидендная политика «Инарктики» определяет чистую прибыль по МСФО (без корректировок) в качестве базы для расчета дивидендов, однако не устанавливает целевую долю выплат. Пороговое значение показателя «Чистый долг / EBITDA» — 3,5x, в случае его превышения выплаты не осуществляются. В последние годы компания платила дивиденды три раза в год, однако за 2023 г. выплатит за каждый квартал. За весь 2024 г. компания может выплатить 57 руб. на акцию с доходностью 6,8%.

Ближайшие дивиденды компания выплатит 8 июля в размере 20 руб. на акцию с доходностью 2,4%: 10 руб. составят выплаты за 4К 2023, еще 10 руб. «Инарктика» распределит за 1К 2024.

Финансовые результаты

В последние годы компания раскрывает финансовые и операционные результаты дважды в год по полугодиям.

По итогам 2023 г. выручка компании увеличилась на 21% г/г и достигла 28,5 млрд руб. благодаря росту средней цены реализации на 9%, а объема продаж — на 10%. Скорректированная EBITDA за аналогичный период снизилась на 1% г/г и составила 12,9 млрд руб., рентабельность понизилась до 45,2%. Снижение EBITDA во многом связано с переоценкой биологических активов (неденежная статья), в 2022 г. негативный эффект на EBITDA от переоценки составил 1,6 млрд руб., а в 2023 г. — 6,2 млрд руб.

Чистая прибыль за год увеличилась на 27% г/г и составила 15,5 млрд руб. Ежегодно значительную часть прибыли составляет неденежная статья «Прибыль от переоценки биологических активов». «Инарктика» ежегодно переоценивает стоимость живого лосося, форели, смолта, в 2023 г. благодаря этой переоценке компания «заработала» 6,2 млрд руб. Скорректированная чистая прибыль за 2023 г. снизилась на 12,5%, до 9,5 млрд руб., из-за опережающего роста себестоимости.

Долговая нагрузка компании на конец прошлого года оставалась на низком уровне, «Чистый долг / EBITDA» — 1,1x.

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.:

Риски

Биологические риски. Рыба живет в среде, которую невозможно полностью контролировать и обеззаразить, поэтому периодически на рыбных фермах вспыхивают эпидемии или появляются паразиты. В 2015–2016 гг. компания столкнулась с двумя крупными эпидемиями. Летом 2015 г. вспышка миксобактериоза на одной из ферм в Баренцевом море привела к потере 808 тонн атлантического лосося. Весной 2015 г. на фермы компании напала лососевая вошь, что вызвало гибель около 1 000 тонн рыбы и убытки в 343,7 млн рублей. В 2023 г. компания признала убыток в размере 1,5 млрд руб. по статье «Потери биологических активов» в связи с нашествием лососевой вши.

Риск снижения цен на лосося. Средняя цена реализации рыбы компанией до 2022 г. не превышала 568 руб./кг, а уже в 2022 и 2023 гг. она закрепилась выше 900 руб./кг. из-за ухода импортных поставщиков и увеличения спроса на красную рыбу. В 2024 г. на фоне роста предложения (как со стороны внутренних производителей, так и со стороны Чили и Турции) цены на красную рыбу немного снижаются.

Повышенный CAPEX в среднесрочной перспективе, связанный со строительством смолтового завода, а также с расширением производственных и логистических мощностей, необходимых для двукратного роста производства, может препятствовать увеличению объема дивидендных выплат.

Оценка

Для оценки целевой стоимости акций «Инарктики» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно зарубежных аналогов. Также мы применили дисконт в размере 30% за страновой риск.

Прогнозная цена акций «Инарктики» на 12 месяцев составляет 1 110 руб., что подразумевает апсайд 32% от текущей цены. Мы присваиваем акциям «Инарктики» рейтинг «Покупать».

Технический анализ

С точки зрения теханализа на дневном графике акции «Инарктики» снижаются внутри нисходящего канала. Потенциально снижение может продолжиться до уровня 755 руб., после чего вероятно разворотное движение. Точкой входа может служить отметка 755 руб., или уровень пробития верхней границы нисходящего канала.

По нашей оценке, целевая стоимость акций «Инарктики» на горизонте 12 месяцев составляет 1 110 руб., потенциал роста 32%, рейтинг «Покупать». Целевая цена получена при помощи усредненной оценки по мультипликаторам (P/E, EV/EBITDA и EV/Sales 2024Е) по зарубежным аналогам с учетом странового дисконта в размере 30%.

«Инарктика» — лидер российского рынка аквакультуры лосося и форели.

В 2023 г. выручка компании выросла на 21%, до 28,5 млрд руб., чистая прибыль увеличилась на 27%, до 15,5 млрд руб. Скорректированная EBITDA снизилась на 1%, до 12,9 млрд руб., рентабельность — до 45,2%.

Компания ежеквартально выплачивает дивиденды. По итогам 2024 г. инвесторы могут рассчитывать на выплату 57 руб. на акцию с доходностью 6,8%. 28 июня акционеры «Инарктики» одобрили дивиденды за 4К 2023 в размере 10 руб. на акцию и за 1К 2024 в размере 10 руб. Общая доходность — 2,4%, отсечка — 8 июля.

Лидерство на рынке. «Инарктика» занимает 19% российского рынка лососевых в натуральном выражении и 29% в денежном.

Преимущества от ухода иностранных игроков. Объем импорта атлантического лосося снизился почти вдвое за пять лет, до 44 тыс. тонн в 2023 г., что позволяет «Инарктике» удерживать высокие цены и консолидировать отрасль.

Амбициозные планы роста. Компания планирует увеличить производство рыбы до 60 тыс. тонн в год к 2027–2028 гг. за счет расширения акваторий, строительства новых смолтовых заводов и развития перерабатывающих мощностей.

Вертикальная интеграция. «Инарктика» контролирует каждый этап производства: от смолтовых заводов до переработки и продажи, что позволяет снизить издержки и обеспечивать высокое качество продукции.

Строительство новых мощностей. В Карелии строится смолтовый завод с плановой мощностью 6 млн штук мальков в год, который начнет функционировать в 2024 г. и выйдет на полную мощность в 2025 г.

Освобождение от налога на прибыль. Основной бизнес-юнит компании, ООО «Инарктика Северо-Запад», имеет статус сельскохозяйственного производителя, что освобождает компанию от налога на прибыль.

Биологические риски. В 2015–2016 гг. эпидемии миксобактериоза и лососевой вши привели к потере 1 808 тонн рыбы и убыткам в 343,7 млн руб. В 2023 г. убытки составили 1,5 млрд руб. из-за нового нашествия лососевой вши. Несмотря на усилия компании по защите поголовья от паразитов, полностью обезопасить рыбу невозможно.

Риск снижения цен на лосося. Средняя цена реализации рыбы выросла до 900 руб./кг в 2022–2023 гг., но в 2024 г. наблюдается снижение цен из-за роста предложения от внутренних производителей и увеличения импорта из Чили и Турции.

Повышенный CAPEX. Расширение производственных и логистических мощностей, строительство смолтового завода могут ограничить объем дивидендных выплат в среднесрочной перспективе.

Описание эмитента

«Инарктика» — лидер российского рынка аквакультуры красной рыбы. Компания оперирует производствами в Мурманской области и Республики Карелии и поставляет рыбу по всей России.

Почти 70% всех продаж — это продажа лосося, 30% — форели. Кроме того, «Инарктика» продает икру в небольших объемах и занимается прочими видами деятельности.

Крупнейшими акционерами «Инарктики» являются ЗПИФ «Риэлти Кэпитал» (24,99%), Максим Воробьев (23,5%), АО «ИГС Инвест» (17,2%), в свободном обращении находятся 18% акций.

Стратегия и факторы привлекательности

Стратегия развития «Инарктики» направлена на увеличение объемов производства и расширение географии поставок. Компания планирует увеличить производство товарной продукции до 60 тыс. тонн в год к 2027–2028 гг. (28 тыс. в 2023 г.). Также «Инарктика» сосредоточена на усилении вертикальной интеграции собственного бизнеса и концентрации всех производственных активов в России. Стратегия направлена на расширение экспортных операций, расширение на рынках Средней Азии, Дальнего Востока и Китая.

«Инарктика» — лидер рынка. Компания занимает 19% российского рынка лососевых в натуральном выражении и 29% в денежном. В 2018–2023 гг. рынок в натуральном выражении рос со среднегодовым темпом (CAGR) 5,3%, а в денежном — 15%. Рост потребления красной рыбы в России обусловлен увеличением осведомленности населения о ее полезных свойствах, популяризацией здорового питания и расширением доступности. Несмотря на отсутствие прогнозов по динамике рынка, долгосрочная повышательная динамика отрасли практически гарантирована. Опережающий рост рынка в денежном выражении связан со значительным удорожанием лосося после ухода иностранных поставщиков (Норвегия и Фарерские острова) в 2022 г.

«Инарктика» выигрывает от ухода иностранных игроков с российского рынка. Объем импорта атлантического лосося упал почти вдвое за пять лет, до 44 тыс. тонн в 2023 г., а доля импортной семги снизилась с 90% в 2018 г. до 35% в 2023 г. Высокая доля рынка «Инарктики» позволяет компании удерживать высокие цены, а уход иностранных конкурентов предлагает значительный потенциал для дальнейшей консолидации отрасли.

Российский рынок лососевых в натуральном выражении, тыс. тонн

Рынок лососевых в денежном выражении, млрд руб.

Амбициозные планы роста. «Инарктика» к 2027–2028 гг. планирует увеличить производство рыбы до 60 тыс. тонн в год, что вдвое больше, чем производство в 2023 г. Достичь таких показателей планируется благодаря расширению акваторий в Баренцевом море, постройке новых смолтовых (мальковых) заводов и развитию перерабатывающих мощностей.

Вертикальная интеграция компании позволяет контролировать каждый этап производства. Бизнес-модель «Инарктики» предполагает контроль, начиная с этапа производства смолта (3 завода в РФ) и заканчивая переработкой и продажей. Компания оперирует собственными судами для транспортировки корма, ремонтными цехами, живорыбными и рабочими судами, системами защиты рыбы от паразитов и заводами по переработке.

В настоящее время компания достраивает еще один смолтовый завод в Республике Карелии. Плановая годовая мощность завода — 6 млн штук мальков. Компания планирует вывести завод на полную проектную мощность в 2025 г., а в 2024 г. завод начнет свое функционирование. В 2023 г. компания приобрела контроль над Архангельским водорослевым комбинатом для развития в сфере биотехнологий и аквакультуры водорослей.

«Инарктика» не платит налог на прибыль. Компании, которые имеют статус сельскохозяйственного производителя, освобождены от уплаты налога на прибыль, полученной от продажи сельскохозяйственной продукции. ООО «Инарктика Северо-Запад», основной бизнес-юнит компании, имеет статус сельскохозяйственного производителя, что дает право освобождения от уплаты налога на прибыль.

Выплаты акционерам

Дивидендная политика «Инарктики» определяет чистую прибыль по МСФО (без корректировок) в качестве базы для расчета дивидендов, однако не устанавливает целевую долю выплат. Пороговое значение показателя «Чистый долг / EBITDA» — 3,5x, в случае его превышения выплаты не осуществляются. В последние годы компания платила дивиденды три раза в год, однако за 2023 г. выплатит за каждый квартал. За весь 2024 г. компания может выплатить 57 руб. на акцию с доходностью 6,8%.

Ближайшие дивиденды компания выплатит 8 июля в размере 20 руб. на акцию с доходностью 2,4%: 10 руб. составят выплаты за 4К 2023, еще 10 руб. «Инарктика» распределит за 1К 2024.

Финансовые результаты

В последние годы компания раскрывает финансовые и операционные результаты дважды в год по полугодиям.

По итогам 2023 г. выручка компании увеличилась на 21% г/г и достигла 28,5 млрд руб. благодаря росту средней цены реализации на 9%, а объема продаж — на 10%. Скорректированная EBITDA за аналогичный период снизилась на 1% г/г и составила 12,9 млрд руб., рентабельность понизилась до 45,2%. Снижение EBITDA во многом связано с переоценкой биологических активов (неденежная статья), в 2022 г. негативный эффект на EBITDA от переоценки составил 1,6 млрд руб., а в 2023 г. — 6,2 млрд руб.

Чистая прибыль за год увеличилась на 27% г/г и составила 15,5 млрд руб. Ежегодно значительную часть прибыли составляет неденежная статья «Прибыль от переоценки биологических активов». «Инарктика» ежегодно переоценивает стоимость живого лосося, форели, смолта, в 2023 г. благодаря этой переоценке компания «заработала» 6,2 млрд руб. Скорректированная чистая прибыль за 2023 г. снизилась на 12,5%, до 9,5 млрд руб., из-за опережающего роста себестоимости.

Долговая нагрузка компании на конец прошлого года оставалась на низком уровне, «Чистый долг / EBITDA» — 1,1x.

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.:

Риски

Биологические риски. Рыба живет в среде, которую невозможно полностью контролировать и обеззаразить, поэтому периодически на рыбных фермах вспыхивают эпидемии или появляются паразиты. В 2015–2016 гг. компания столкнулась с двумя крупными эпидемиями. Летом 2015 г. вспышка миксобактериоза на одной из ферм в Баренцевом море привела к потере 808 тонн атлантического лосося. Весной 2015 г. на фермы компании напала лососевая вошь, что вызвало гибель около 1 000 тонн рыбы и убытки в 343,7 млн рублей. В 2023 г. компания признала убыток в размере 1,5 млрд руб. по статье «Потери биологических активов» в связи с нашествием лососевой вши.

Риск снижения цен на лосося. Средняя цена реализации рыбы компанией до 2022 г. не превышала 568 руб./кг, а уже в 2022 и 2023 гг. она закрепилась выше 900 руб./кг. из-за ухода импортных поставщиков и увеличения спроса на красную рыбу. В 2024 г. на фоне роста предложения (как со стороны внутренних производителей, так и со стороны Чили и Турции) цены на красную рыбу немного снижаются.

Повышенный CAPEX в среднесрочной перспективе, связанный со строительством смолтового завода, а также с расширением производственных и логистических мощностей, необходимых для двукратного роста производства, может препятствовать увеличению объема дивидендных выплат.

Оценка

Для оценки целевой стоимости акций «Инарктики» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно зарубежных аналогов. Также мы применили дисконт в размере 30% за страновой риск.

Прогнозная цена акций «Инарктики» на 12 месяцев составляет 1 110 руб., что подразумевает апсайд 32% от текущей цены. Мы присваиваем акциям «Инарктики» рейтинг «Покупать».

Технический анализ

С точки зрения теханализа на дневном графике акции «Инарктики» снижаются внутри нисходящего канала. Потенциально снижение может продолжиться до уровня 755 руб., после чего вероятно разворотное движение. Точкой входа может служить отметка 755 руб., или уровень пробития верхней границы нисходящего канала.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба