2 июля 2024 T-Investments Жулькин Игорь

Пять причин, проверенных статистикой

1 июля в РФ завершилась госпрограмма льготной ипотеки на новостройки под 8%.

Она работала с весны 2020 года, когда в разгар ковидных ограничений программу ввели в качестве временной меры поддержки. Условия ее со временем менялись, а сроки несколько раз продлевали — уже без особой привязки к антикризисной функции.

В итоге последние четыре года рынок жил с постоянной подпиткой из бюджета и за это время настолько к ней привык, что завершение программы ощущается теперь едва ли не как репрессивная мера.

Но на самом деле у правительства накопились веские причины свернуть господдержку. Разбираемся, почему это произошло.

Ажиотажный спрос привел к росту цен

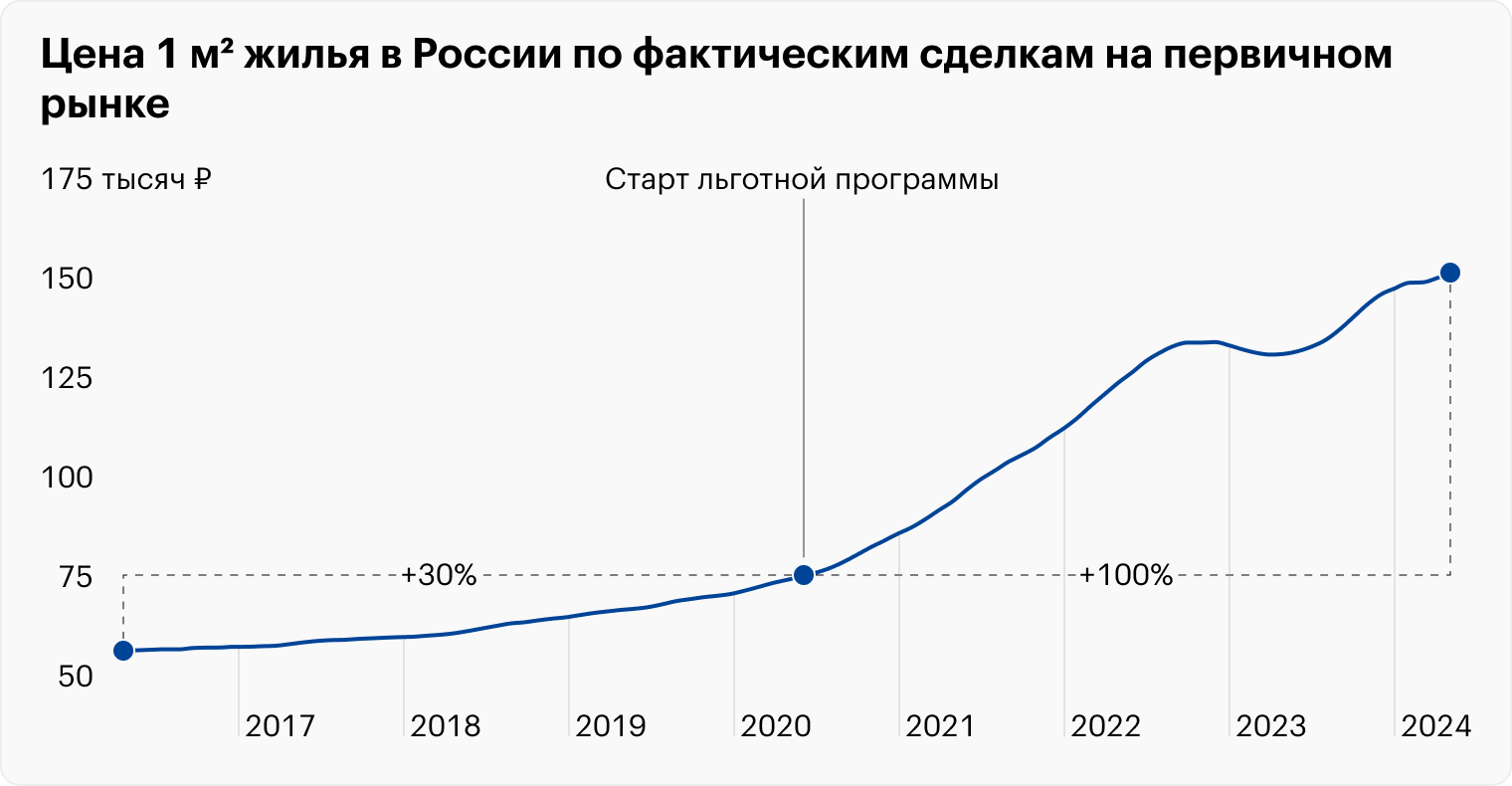

Когда в мае 2020 только начали выдавать льготную ипотеку, стоимость квадратного метра на первичном рынке жилья в среднем по стране составляла 77 тысяч рублей. В мае 2024 года — уже в районе 154 тысяч. За четыре года цены выросли ровно в два раза. Притом что накопленная за это время инфляция составила менее 40%.

Для наглядности можно отмотать еще на четыре года назад: с мая 2016, когда «квадрат» стоил в среднем 59 тысяч, по май 2020 удорожание составило лишь 30%. То есть в период действия льготной ипотеки рост цен на жилье ускорился более чем в три раза.

Произошло это из-за роста спроса, который значительно опережал возможности предложения. Дешевые кредиты, доступные фактически в неограниченном количестве

любому совершеннолетнему заемщику с российским паспортом, побудили людей активнее покупать недвижимость — как для улучшения жилищных условий, так и в качестве инвестиции и сбережения накоплений. В 2023 в течение года банки выдали больше 2 млн ипотек, тогда как в доковидном 2019 только 1,3 млн — рост более чем в полтора раза. Жилья тоже стали строить больше, но лишь на треть: 110,4 млн квадратных метров в 2023 против 82 млн в 2019.

По расчетам ЦБ, если тратить на выплаты по ипотеке половину среднероссийской зарплаты, в конце 2023 года можно было позволить себе квартиру площадью 42 м². А в начале 2020, до старта льготной программы, — 43 м². Получается, что госпрограмма никак не увеличила доступность жилья, а даже немного ее уменьшила. Рост цен съел всю выгоду от низких ставок.

Покупатели переплачивают за первичку

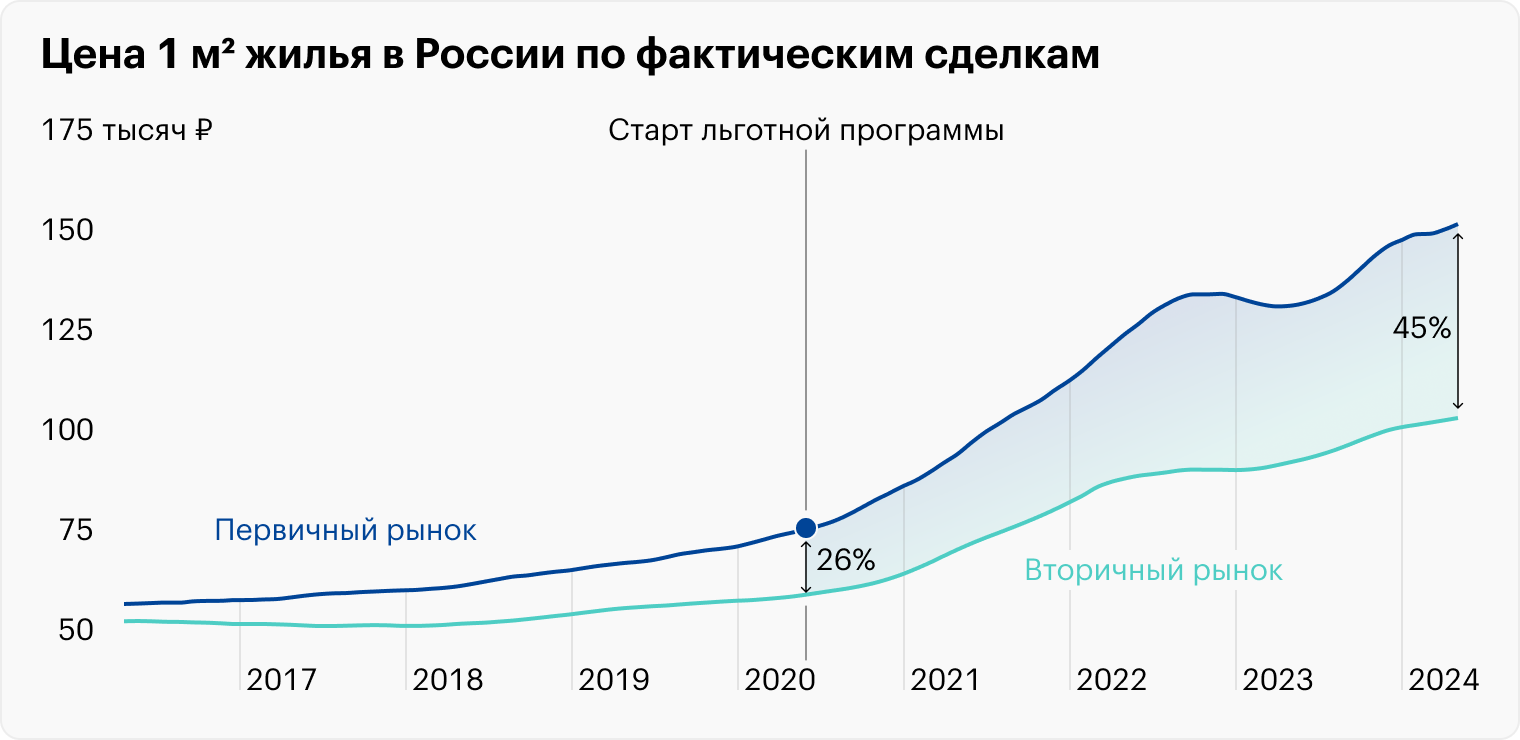

Льготная ипотека изначально была ориентирована на новостройки, что позволяло поддержать строительный сектор. Это условие оставалось неизменным все четыре года. В результате спрос оказался сильно перекошен в пользу первичного рынка. На вторичке, где ставки выше, цены росли медленнее.

Разрыв в ценах к маю 2024 года достиг 45%, хотя четыре года назад был около 25% — по данным платформы «Сбериндекс». В ЦБ неоднократно отмечали, что это создает большие риски как для покупателей, так и для банков. Первые, по сути, теряют часть стоимости своего жилья в момент покупки, потому что квартира сразу переходит в разряд вторичной недвижимости. А кредитор рискует не покрыть убытки за счет продажи залога, если заемщик не выплатит ипотеку.

«Это нельзя объяснить естественной разницей между качеством старого и нового жилья. Так, если вы покупаете у застройщика квартиру, скажем, за 10 млн, то продать ее сможете в среднем уже только за 7 млн. Это „кричащий“ дисбаланс, в некоторых регионах этот дисбаланс еще выше», — отмечала глава ЦБ Эльвира Набиуллина в ноябре 2023.

Тогда же регулятор указывал на ухудшение качества кредитования: ипотеку выдают заемщикам с уже высокой долговой нагрузкой, а рост цен на недвижимость вдвое опережает рост зарплат в стране.

Льготная ипотека дорого обходится бюджету

Банки выдают людям льготную ипотеку не в ущерб себе: разницу между рыночной и сниженной ставкой им компенсирует государство. Субсидии из бюджета выделяются оператору программ «Дом-рф», а тот перечисляет их банкам в соответствии с определенными лимитами, возмещая им недополученные доходы.

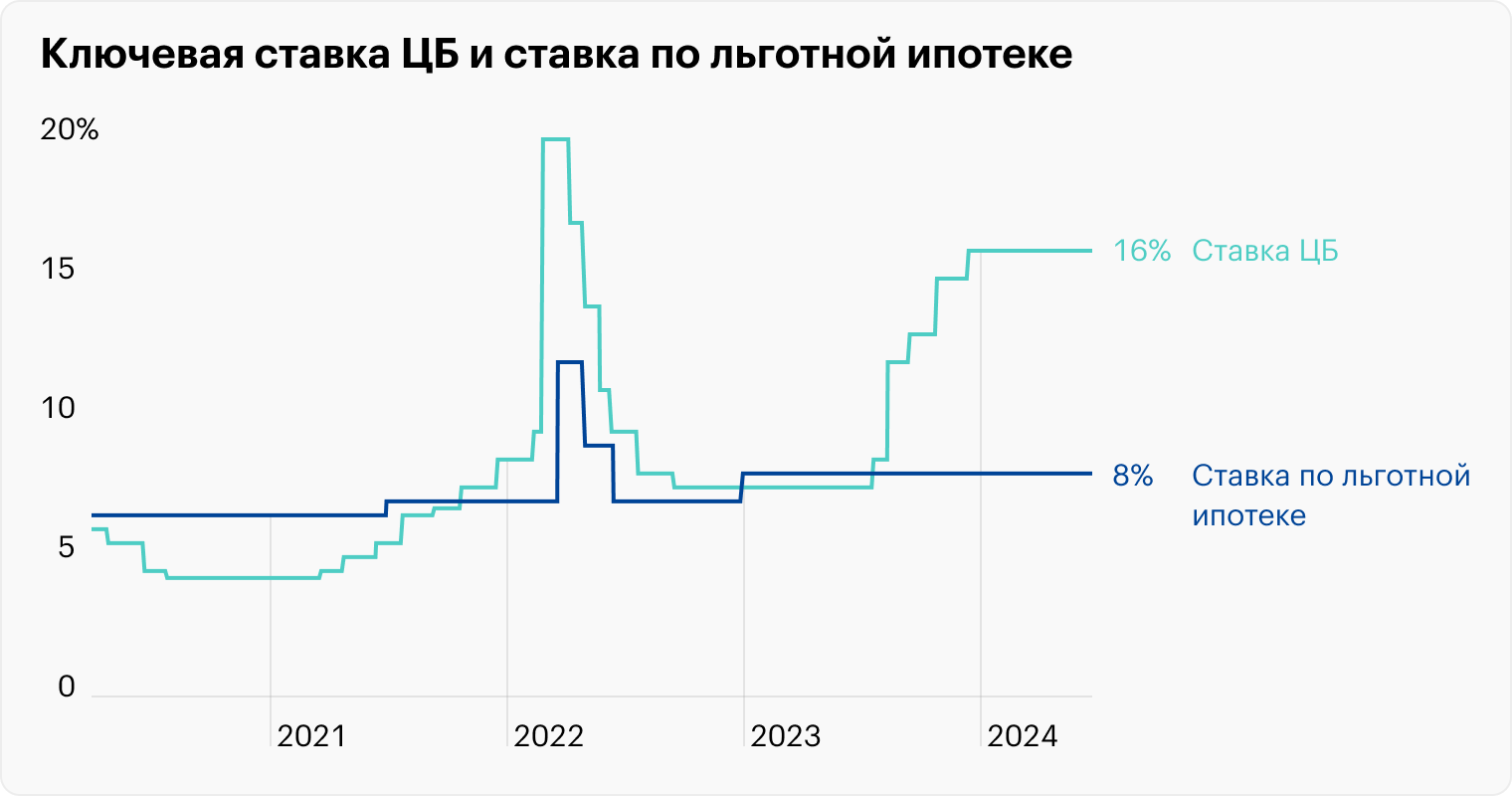

В этом году на такие компенсации по двум ипотечным программам — льготной и семейной — выделяют 567 млрд рублей. Это больше, чем годовой бюджет нацпроектов «Здравоохранение» и «Образование», вместе взятых. В сравнении с 2023 годом расходы казны на ипотеку выросли почти вчетверо.

Эти обязательства обходятся бюджету тем дороже, чем выше в стране ключевая ставка. Во второй половине прошлого года она выросла с 7,5 до 16% и остается такой до сих пор. Субсидия рассчитывается как разница между ключевой ставкой, увеличенной на 1,5 процентного пункта, и льготной ставкой — в случае с массовой программой это 8%. Год назад бюджет платил 1,5% годовых за каждого заемщика, а сегодня — 9,5%, то есть больше, чем платит сам ипотечник по своей льготной ставке.

Получается, что бюджет взял на себя основную нагрузку по десяткам тысяч кредитов, расплачиваясь с банками за покупателей жилья — в том числе за тех, кто инвестирует в недвижимость свободные деньги ради пассивного дохода.

Массовая программа не помогает нуждающимся

Федеральный бюджет, который питает льготную ипотеку, — это не абстрактные «государственные» деньги. Самая большая его доходная статья — налог на добавленную стоимость. Формально его платят производители и экспортеры, а по факту — все россияне, потому что он закладывается в цену товаров и услуг, которые мы потребляем.

Суть социальных программ государства в том, чтобы обеспечивать справедливое перераспределение ресурсов: налоги берутся со всех без исключения, а выгоды за их счет получают наиболее уязвимые группы населения. В этом контексте безадресная льготная ипотека выполняет ровно противоположную задачу. Налоги не самого обеспеченного большинства работают на удовлетворение потребностей людей с большими доходами, которые могут позволить себе выплачивать жилищные кредиты.

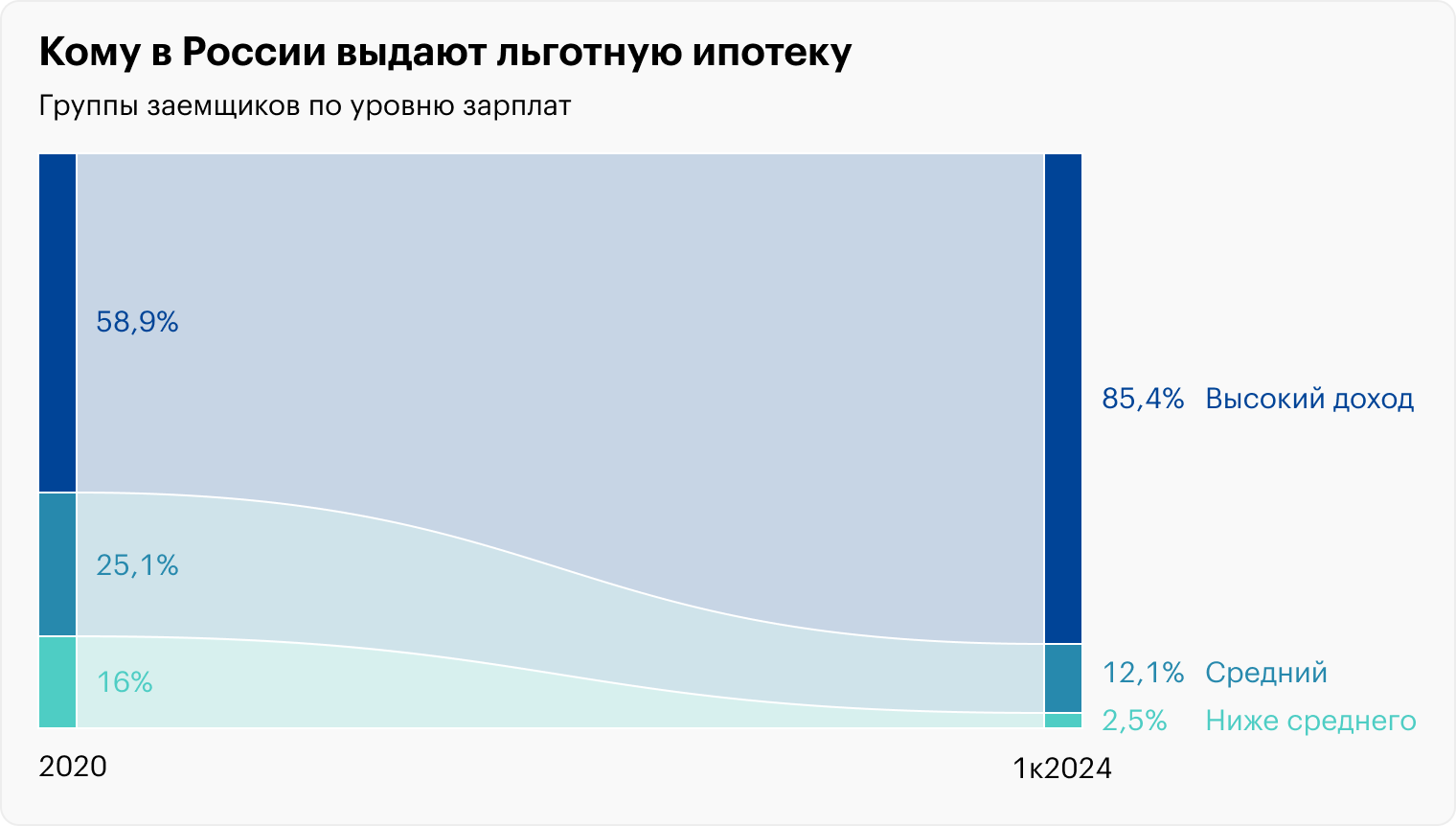

В Сбербанке подсчитали, что в 2024 году 85% льготных кредитов получали обеспеченные россияне, а доля тех, что выданы людям со средними доходами, с 2020 года сократилась вдвое. На заемщиков с невысокими зарплатами приходится теперь лишь 2,5% выдач.

В последнее время эта дисфункция проявлялась наиболее ярко. Доступность ипотеки сократилась не только из-за роста цен: правительство постепенно ужесточало условия выдачи. Если раньше первоначальный взнос по госпрограмме составлял 15%, то в сентябре 2023 его подняли до 20%, а в декабре — до 30%. Негласными адресатами льготной ипотеки окончательно стали обеспеченные россияне, считает главный экономист по России Bloomberg Economics Александр Исаков:

«Проблема в том, что повышение порога по первому взносу делает льготную ипотеку еще более регрессивной — налогом на бедных в пользу богатых. Публика, которая ходит в „Магнит“ и „Пятерочку“, платит НДС в 20% и финансирует улучшение жилищных условий публики с достатком выше среднего, которая может позволить себе первый взнос и нормальное отношение „платеж/доход“».

Проблему социальной несправедливости льготной ипотеки из-за отсутствия адресности не раз поднимали и в российском ЦБ. Ситуацию, когда люди с большими сбережениями кладут их на вклады под высокий процент, а сами при этом берут льготную ипотеку по низкой ставке, там назвали «заработком на налогах граждан». Страдают при этом те, кто действительно нуждается в жилье, потому что массовые льготные программы повышают цены на недвижимость, отмечала глава ЦБ Набиуллина.

Льготные кредиты мешают бороться с инфляцией

Госпрограммы субсидирования ипотеки перегревают не только рынок недвижимости, но и розничное кредитование. Они делают менее эффективными усилия ЦБ, который пытается высокой ставкой охладить спрос на ипотеку и прочие кредиты. Это важное условие сдерживания инфляции: чем меньше денег люди будут занимать в банках, тем скромнее будут их траты и ниже совокупный спрос, который влияет на цены.

Но этот механизм дает сбой, когда государство активно поддерживает кредитование бюджетными деньгами. Несмотря на фактически запретительные ставки, которые банки установили по рыночным ипотечным программам, кредитование в России продолжает расти. И в первую очередь благодаря льготной ипотеке.

Если в 2021 на льготные ипотеки приходилась четверть всего объема выдачи жилищных кредитов, то в конце 2023 — уже 84%. В этих условиях ЦБ своими действиями с ключевой ставкой фактически никак не влияет на рынок, потому что условия там фиксированы. Это снижает эффективность денежно-кредитной политики государства. В результате регулятор вынужден еще жестче действовать в отношении рыночных ставок, из-за чего страдает, в сущности, вся российская экономика.

В июне банки в очередной раз подняли ипотечные ставки, которые теперь начинаются от 18%. Заемщики, которые не могут претендовать на льготные условия, вынуждены платить больше, чем могли бы в отсутствие государственных программ. То есть за льготников по факту расплачиваются все остальные.

1 июля в РФ завершилась госпрограмма льготной ипотеки на новостройки под 8%.

Она работала с весны 2020 года, когда в разгар ковидных ограничений программу ввели в качестве временной меры поддержки. Условия ее со временем менялись, а сроки несколько раз продлевали — уже без особой привязки к антикризисной функции.

В итоге последние четыре года рынок жил с постоянной подпиткой из бюджета и за это время настолько к ней привык, что завершение программы ощущается теперь едва ли не как репрессивная мера.

Но на самом деле у правительства накопились веские причины свернуть господдержку. Разбираемся, почему это произошло.

Ажиотажный спрос привел к росту цен

Когда в мае 2020 только начали выдавать льготную ипотеку, стоимость квадратного метра на первичном рынке жилья в среднем по стране составляла 77 тысяч рублей. В мае 2024 года — уже в районе 154 тысяч. За четыре года цены выросли ровно в два раза. Притом что накопленная за это время инфляция составила менее 40%.

Для наглядности можно отмотать еще на четыре года назад: с мая 2016, когда «квадрат» стоил в среднем 59 тысяч, по май 2020 удорожание составило лишь 30%. То есть в период действия льготной ипотеки рост цен на жилье ускорился более чем в три раза.

Произошло это из-за роста спроса, который значительно опережал возможности предложения. Дешевые кредиты, доступные фактически в неограниченном количестве

любому совершеннолетнему заемщику с российским паспортом, побудили людей активнее покупать недвижимость — как для улучшения жилищных условий, так и в качестве инвестиции и сбережения накоплений. В 2023 в течение года банки выдали больше 2 млн ипотек, тогда как в доковидном 2019 только 1,3 млн — рост более чем в полтора раза. Жилья тоже стали строить больше, но лишь на треть: 110,4 млн квадратных метров в 2023 против 82 млн в 2019.

По расчетам ЦБ, если тратить на выплаты по ипотеке половину среднероссийской зарплаты, в конце 2023 года можно было позволить себе квартиру площадью 42 м². А в начале 2020, до старта льготной программы, — 43 м². Получается, что госпрограмма никак не увеличила доступность жилья, а даже немного ее уменьшила. Рост цен съел всю выгоду от низких ставок.

Покупатели переплачивают за первичку

Льготная ипотека изначально была ориентирована на новостройки, что позволяло поддержать строительный сектор. Это условие оставалось неизменным все четыре года. В результате спрос оказался сильно перекошен в пользу первичного рынка. На вторичке, где ставки выше, цены росли медленнее.

Разрыв в ценах к маю 2024 года достиг 45%, хотя четыре года назад был около 25% — по данным платформы «Сбериндекс». В ЦБ неоднократно отмечали, что это создает большие риски как для покупателей, так и для банков. Первые, по сути, теряют часть стоимости своего жилья в момент покупки, потому что квартира сразу переходит в разряд вторичной недвижимости. А кредитор рискует не покрыть убытки за счет продажи залога, если заемщик не выплатит ипотеку.

«Это нельзя объяснить естественной разницей между качеством старого и нового жилья. Так, если вы покупаете у застройщика квартиру, скажем, за 10 млн, то продать ее сможете в среднем уже только за 7 млн. Это „кричащий“ дисбаланс, в некоторых регионах этот дисбаланс еще выше», — отмечала глава ЦБ Эльвира Набиуллина в ноябре 2023.

Тогда же регулятор указывал на ухудшение качества кредитования: ипотеку выдают заемщикам с уже высокой долговой нагрузкой, а рост цен на недвижимость вдвое опережает рост зарплат в стране.

Льготная ипотека дорого обходится бюджету

Банки выдают людям льготную ипотеку не в ущерб себе: разницу между рыночной и сниженной ставкой им компенсирует государство. Субсидии из бюджета выделяются оператору программ «Дом-рф», а тот перечисляет их банкам в соответствии с определенными лимитами, возмещая им недополученные доходы.

В этом году на такие компенсации по двум ипотечным программам — льготной и семейной — выделяют 567 млрд рублей. Это больше, чем годовой бюджет нацпроектов «Здравоохранение» и «Образование», вместе взятых. В сравнении с 2023 годом расходы казны на ипотеку выросли почти вчетверо.

Эти обязательства обходятся бюджету тем дороже, чем выше в стране ключевая ставка. Во второй половине прошлого года она выросла с 7,5 до 16% и остается такой до сих пор. Субсидия рассчитывается как разница между ключевой ставкой, увеличенной на 1,5 процентного пункта, и льготной ставкой — в случае с массовой программой это 8%. Год назад бюджет платил 1,5% годовых за каждого заемщика, а сегодня — 9,5%, то есть больше, чем платит сам ипотечник по своей льготной ставке.

Получается, что бюджет взял на себя основную нагрузку по десяткам тысяч кредитов, расплачиваясь с банками за покупателей жилья — в том числе за тех, кто инвестирует в недвижимость свободные деньги ради пассивного дохода.

Массовая программа не помогает нуждающимся

Федеральный бюджет, который питает льготную ипотеку, — это не абстрактные «государственные» деньги. Самая большая его доходная статья — налог на добавленную стоимость. Формально его платят производители и экспортеры, а по факту — все россияне, потому что он закладывается в цену товаров и услуг, которые мы потребляем.

Суть социальных программ государства в том, чтобы обеспечивать справедливое перераспределение ресурсов: налоги берутся со всех без исключения, а выгоды за их счет получают наиболее уязвимые группы населения. В этом контексте безадресная льготная ипотека выполняет ровно противоположную задачу. Налоги не самого обеспеченного большинства работают на удовлетворение потребностей людей с большими доходами, которые могут позволить себе выплачивать жилищные кредиты.

В Сбербанке подсчитали, что в 2024 году 85% льготных кредитов получали обеспеченные россияне, а доля тех, что выданы людям со средними доходами, с 2020 года сократилась вдвое. На заемщиков с невысокими зарплатами приходится теперь лишь 2,5% выдач.

В последнее время эта дисфункция проявлялась наиболее ярко. Доступность ипотеки сократилась не только из-за роста цен: правительство постепенно ужесточало условия выдачи. Если раньше первоначальный взнос по госпрограмме составлял 15%, то в сентябре 2023 его подняли до 20%, а в декабре — до 30%. Негласными адресатами льготной ипотеки окончательно стали обеспеченные россияне, считает главный экономист по России Bloomberg Economics Александр Исаков:

«Проблема в том, что повышение порога по первому взносу делает льготную ипотеку еще более регрессивной — налогом на бедных в пользу богатых. Публика, которая ходит в „Магнит“ и „Пятерочку“, платит НДС в 20% и финансирует улучшение жилищных условий публики с достатком выше среднего, которая может позволить себе первый взнос и нормальное отношение „платеж/доход“».

Проблему социальной несправедливости льготной ипотеки из-за отсутствия адресности не раз поднимали и в российском ЦБ. Ситуацию, когда люди с большими сбережениями кладут их на вклады под высокий процент, а сами при этом берут льготную ипотеку по низкой ставке, там назвали «заработком на налогах граждан». Страдают при этом те, кто действительно нуждается в жилье, потому что массовые льготные программы повышают цены на недвижимость, отмечала глава ЦБ Набиуллина.

Льготные кредиты мешают бороться с инфляцией

Госпрограммы субсидирования ипотеки перегревают не только рынок недвижимости, но и розничное кредитование. Они делают менее эффективными усилия ЦБ, который пытается высокой ставкой охладить спрос на ипотеку и прочие кредиты. Это важное условие сдерживания инфляции: чем меньше денег люди будут занимать в банках, тем скромнее будут их траты и ниже совокупный спрос, который влияет на цены.

Но этот механизм дает сбой, когда государство активно поддерживает кредитование бюджетными деньгами. Несмотря на фактически запретительные ставки, которые банки установили по рыночным ипотечным программам, кредитование в России продолжает расти. И в первую очередь благодаря льготной ипотеке.

Если в 2021 на льготные ипотеки приходилась четверть всего объема выдачи жилищных кредитов, то в конце 2023 — уже 84%. В этих условиях ЦБ своими действиями с ключевой ставкой фактически никак не влияет на рынок, потому что условия там фиксированы. Это снижает эффективность денежно-кредитной политики государства. В результате регулятор вынужден еще жестче действовать в отношении рыночных ставок, из-за чего страдает, в сущности, вся российская экономика.

В июне банки в очередной раз подняли ипотечные ставки, которые теперь начинаются от 18%. Заемщики, которые не могут претендовать на льготные условия, вынуждены платить больше, чем могли бы в отсутствие государственных программ. То есть за льготников по факту расплачиваются все остальные.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба