2 июля 2024 Кофанов Владислав

Ужесточение ставки неизбежно

По данным ЦБ, в мае 2024 г. спрос в кредитовании составил 713₽ млрд (2% м/м и 26,4% г/г, месяцем ранее — 570₽ млрд). В мае 2023 г. он составлял 583₽ млрд, третий месяц подряд мы превышаем темпы прошлого года (в мае безумные цифры). В который раз можно повторить, что в потребкредитовании и автокредитовании происходит безумство, но дело в том, что и ипотека продолжила своё ускорение. Темпы марта-мая только доказывают, что повышение ставки неизбежно, а высокая ключевая ставка с нами надолго. Давайте перейдём к данным:

🏠 По предварительным данным, ипотека в мае ускорилась до 1,7% (+1,4% в апреле), во многом из-за того, что условия по госпрограммам поменяются с 1 июля, в особенности завершение массовой льготной ипотеки. Выдача ипотеки с господдержкой составила 422₽ млрд (350₽ млрд в апреле), выдача же рыночной — 124₽ млрд (116 млрд в апреле). Всего было выдано кредитов на 546₽ млрд (в апреле 466₽ млрд), в мае прошлого года выдали 580₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной ипотеки темпы сократились, ибо ставка высокая), но главное зло в льготной программе, посмотрим, как всё изменится с июля. А пока самой популярной программой остаётся Семейная ипотека, выдача в мае составила — 212₽ млрд (+24% м/м), повысилась и льготная ипотека — 132 млрд (+20% м/м).

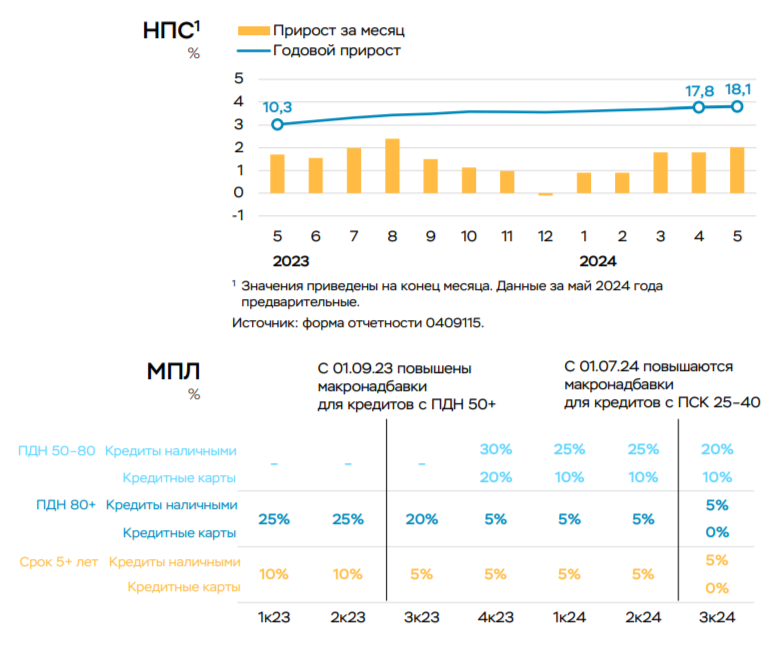

💳 По предварительным данным, потребительское кредитование составило 291₽ млрд (+2% м/м, в апреле — 248₽ млрд), темпы прошлого года вновь превышены (в апреле 2023 г. — 212₽ млрд). В автокредитовании продолжается безумство — 99₽ млрд (+5% м/м, в апреле — 76₽ млрд), в прошлом году, в мае — всего 38₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (к концу июня у нас новый пик активности за 2024 г.). ЦБ повысил с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и установил надбавки по автокредитам, но посчитал, что этого недостаточно. С 1 сентября 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам вновь повысят, а ещё в конце июля состоится очередное заседание ЦБ (судя по ускорившейся инфляции, повышение ключевой ставки неминуемо).

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Отчёт Сбербанка за май наглядно всё показывает, портфель жилищных кредитов вырос на 1,6% за месяц (в апреле 0,7%), с начала года на 2,9% и составил 10,4₽ трлн, портфель же потребительских кредитов увеличился на 1,5% за месяц (в апреле 1,3%), с начала года на 5,3% до 4₽ трлн. Ускорение произошло в 2 портфелях. У ВТБ в мае объём кредитного портфеля вырос на 8,6% до 22,8₽ трлн, помесячный прирост соответствует динамики банковского сектора (+1,7%).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Май подтвердил статистические данные апреля, в потребкредитовании и автокредитовании бум, в ипотеке продолжилось ускорение. Меры, которые подготовил регулятор запоздалые (регулятор в агонии на сегодняшний день повышает надбавки к коэффициентам риска по кредитам), ставку повысят, и это неизбежно, посмотрим на эффекты ужесточения после 1 июля.

По данным ЦБ, в мае 2024 г. спрос в кредитовании составил 713₽ млрд (2% м/м и 26,4% г/г, месяцем ранее — 570₽ млрд). В мае 2023 г. он составлял 583₽ млрд, третий месяц подряд мы превышаем темпы прошлого года (в мае безумные цифры). В который раз можно повторить, что в потребкредитовании и автокредитовании происходит безумство, но дело в том, что и ипотека продолжила своё ускорение. Темпы марта-мая только доказывают, что повышение ставки неизбежно, а высокая ключевая ставка с нами надолго. Давайте перейдём к данным:

🏠 По предварительным данным, ипотека в мае ускорилась до 1,7% (+1,4% в апреле), во многом из-за того, что условия по госпрограммам поменяются с 1 июля, в особенности завершение массовой льготной ипотеки. Выдача ипотеки с господдержкой составила 422₽ млрд (350₽ млрд в апреле), выдача же рыночной — 124₽ млрд (116 млрд в апреле). Всего было выдано кредитов на 546₽ млрд (в апреле 466₽ млрд), в мае прошлого года выдали 580₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной ипотеки темпы сократились, ибо ставка высокая), но главное зло в льготной программе, посмотрим, как всё изменится с июля. А пока самой популярной программой остаётся Семейная ипотека, выдача в мае составила — 212₽ млрд (+24% м/м), повысилась и льготная ипотека — 132 млрд (+20% м/м).

💳 По предварительным данным, потребительское кредитование составило 291₽ млрд (+2% м/м, в апреле — 248₽ млрд), темпы прошлого года вновь превышены (в апреле 2023 г. — 212₽ млрд). В автокредитовании продолжается безумство — 99₽ млрд (+5% м/м, в апреле — 76₽ млрд), в прошлом году, в мае — всего 38₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (к концу июня у нас новый пик активности за 2024 г.). ЦБ повысил с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и установил надбавки по автокредитам, но посчитал, что этого недостаточно. С 1 сентября 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам вновь повысят, а ещё в конце июля состоится очередное заседание ЦБ (судя по ускорившейся инфляции, повышение ключевой ставки неминуемо).

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Отчёт Сбербанка за май наглядно всё показывает, портфель жилищных кредитов вырос на 1,6% за месяц (в апреле 0,7%), с начала года на 2,9% и составил 10,4₽ трлн, портфель же потребительских кредитов увеличился на 1,5% за месяц (в апреле 1,3%), с начала года на 5,3% до 4₽ трлн. Ускорение произошло в 2 портфелях. У ВТБ в мае объём кредитного портфеля вырос на 8,6% до 22,8₽ трлн, помесячный прирост соответствует динамики банковского сектора (+1,7%).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Май подтвердил статистические данные апреля, в потребкредитовании и автокредитовании бум, в ипотеке продолжилось ускорение. Меры, которые подготовил регулятор запоздалые (регулятор в агонии на сегодняшний день повышает надбавки к коэффициентам риска по кредитам), ставку повысят, и это неизбежно, посмотрим на эффекты ужесточения после 1 июля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба