3 июля 2024 Финам Богатырев Семен

Произошедший две недели назад валютный кризис получил подробную характеристику. Общий вывод – произошло долгожданное аналитиками событие после ситуации с Санкт-Петербургской биржей. Происходит перенастройка и формирование новых механизмов на рынке.

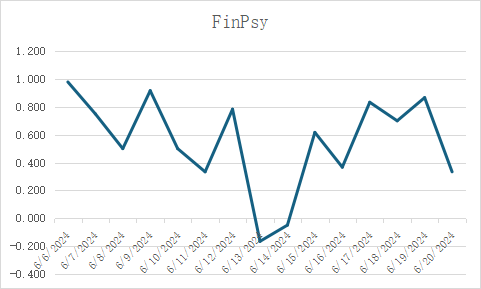

Во многом произошедшие события основываются на психологии участников рынка. Измерение настроений проводится с помощью психофинансового индекса.

Вот его значения до даты остановки валютных торгов и сразу после неё:

Финансовая квалиметрия доказывает аналитические заключения о том, что ничего страшного не случилось. После небольшого падения индекса в зону отрицательных значений в два последовавших за 12 июня дня, произошло восстановление настроений на рынке. При этом следует подчеркнуть, что в состав индекса настроений, как раз, входят и активно измеряются спреды валютных курсов наличной валюты. То есть, по сути произошло прямое измерение психологической ситуации на валютном рынке, причем на основе нормативов, созданных по статистике с валютных кризисов 1998 года.

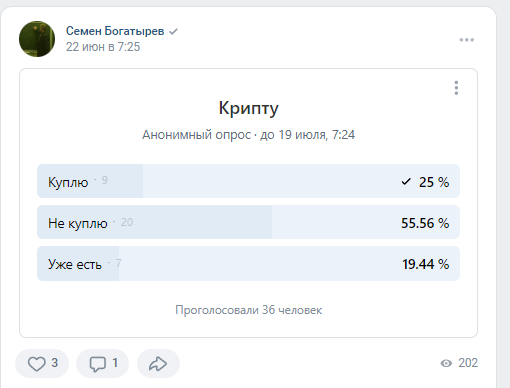

С разверткой валютного кризиса в СМИ начали публиковать размышления о том, что инвесторы перекладываются в криптовалюту. Как показывают опросы реальных финансистов, это нет так:

Это один из примеров того, как важно обосновывать любые суждения о психологии и поведении участников финансового рынка на реальных исследованиях, а не на своих ощущениях и собственных предпочтениях аналитиков, что бывает очень часто в аналитических заметках. Всегда должен быть научных подход.

Кейсы поведенческих финансов за прошедшее время на финансовых рынках

Последние события с акциями «Яндекса»

События с "Яндексом" выявили в новом свете проблему психологического искажения стоимостных решений. Еще со времен выкупа акций у миноритарных акционеров в период консолидации российского рынка капитала возникла проблема определения стоимости акций миноритарных собственников. С точки зрения теории оценки, миноритарный пакет, минимальное количество акций акционеров не обладает премией за контроль и поэтому оценивается ниже контрольного пакета. Тем не менее, в то время жарких споров о стоимости акций миноритариев вышло постановление суда, которое запретило делать эту поправку к стоимости акций миноритариев, по сути разрушив стандартный порядок стоимостной оценки. За этим решением суда в очередь выстраивались профессора по стоимостной оценке, так велико было удивление и изумление оценочного сообщества такими коллизиями экономической жизни. Как мы видим, современный слом существующего мирового финансово-экономического порядка приносит не меньшие сюрпризы. При этом нельзя критиковать позицию регулятора, так как, действительно, в настоящий момент формируется новая теоретическая парадигма нового экономического строя. Причем об этом говорится уже со времен финансово-пандемического кризиса видными зарубежными экономистами – ведущими спикерами всех модных шоу на Блумберге и CNBC (Мухамед Аль Ариан, нобелевские лауреаты Боб Шилер и Стиглиц).

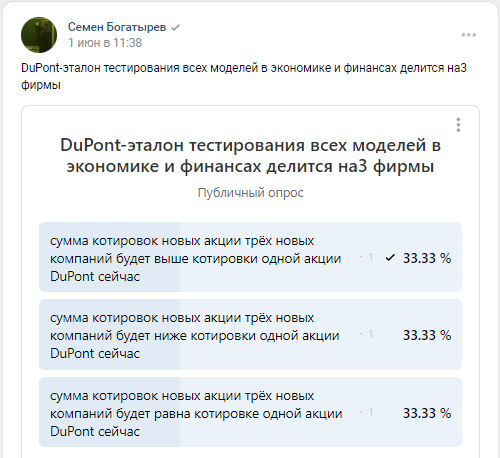

Кейс DuPont

Произошедший валютный кризис, оживленная дискуссия по изменению ставки ЦБ заслонили многие события на финансовых рынках, которые являлись прекрасными иллюстрациями применения инструментов поведенческих финансов. Один из них – кейс DuPont.

Старейшая зарубежная фирма DuPont - эталон тестирования всех моделей в экономике и финансах - делилась на 3 фирмы. В связи с этим среди финансистов был проведен публичный опрос по поводу изменения суммарных котировок всех трёх получившихся компаний, а именно: сумма котировок новых акции трёх новых компаний будет выше котировки одной акции DuPont сейчас, сумма котировок новых акции трёх новых компаний будет ниже котировки одной акции DuPont сейчас, сумма котировок новых акции трёх новых компаний будет равна котировке одной акции DuPont сейчас.

Результаты опроса:

В соответствии с теорией поведенческих финансов при действии у инвесторов эвристики доступности сумма котировок новых акции трёх новых компаний должна быть выше котировки одной акции DuPont сейчас. Из экономической истории аналогичные примеры – это деление Standard Oil в США.

Компании–«сиамские близнецы» - пример такого рода стоимостных коллизий. Финансисты Фрут и Дабора (Froot and Dabora) в своих исследованиях 1999 года так определяют эти компании. «Сиамские близнецы» — это инструменты с одинаковыми денежными потоками (нет «фундаментального» риска), но продающиеся по разным ценам. Примером компаний-сиамских близнецов являются Royal Dutch и Shell: Royal Dutch была зарегистрирована в Нидерландах, а Shell в Англии. Акциями Royal Dutch торгуют в основном в Нидерландах и США, a Shell — в Великобритании. По соглашению о слиянии этих компаний от 1907 года все денежные потоки подлежат разделу в пропорции 60:40. В соответствии с гипотезой об эффективности рынков (ЕМН) цена акций Royal Dutch должна быть в 1,5 раза выше цены акций Shell. В реальности же, когда рынок США идёт вверх относительно рынка Великобритании, цена акций Royal Dutch (которыми довольно активно торгуют в Нью-Йорке) имеет тенденцию расти относительно цен на акции её близнеца Shell.

Замеры ожиданий участников рынка по ставке ЦБ, эвристики репрезентативности и доступности

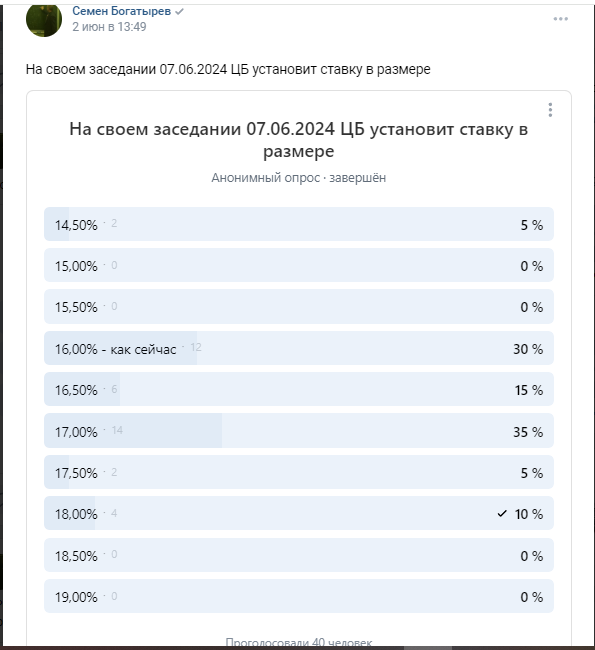

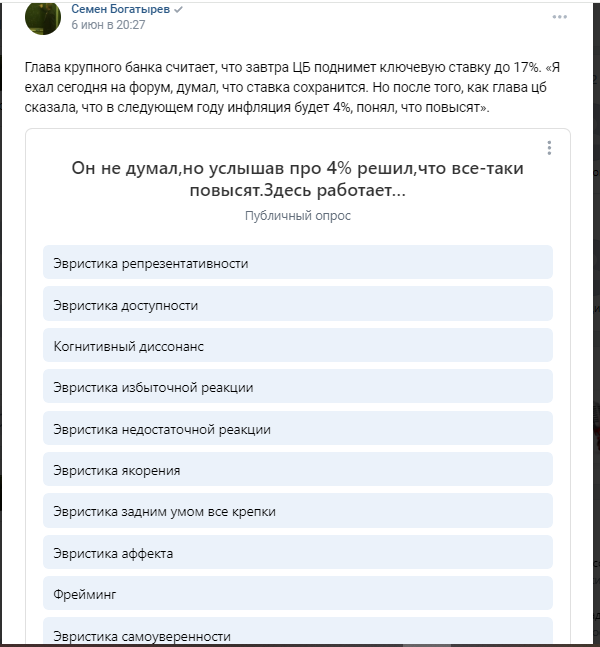

Проведенные опросы финансистов по их ожиданиям относительно ставки ЦБ выявили следующую тенденцию:

Уже месяц назад финансисты в своем большинстве ожидали увеличения ставки, правда, уже не такое большое, как ожидается сейчас, в июле.

Вот как определяется с точки зрения поведенческих финансов поведение крупных банкиров по поводу прогнозов по ставке:

Правильный ответ этого психологического кейса в мире финансов – эвристика репрезентативности, именно она повлияла на мнение банкира.

Эвристика репрезентативности — это суждения о вероятности события или свойств индивидуума, основанные на их схожести с неким классом событий или людей. Как и в случае остальных эвристик общего назначения, нет единого правила относительно того, до какой степени репрезентативность влияет на суждение или сходство. Использование эвристики репрезентативности иногда означает неспособность человека принять во внимание всю релевантную базовую информацию прежде, чем высказать суждение, или демонстрирует статистически неверную опору на малые выборки. Эвристика репрезентативности основана на стереотипах психики. Инвесторы оценивают вероятность того, что событие X принадлежит набору Y, опираясь на то, насколько X стереотипен Y. В данном случае ошибки возникают из-за игнорирования априорных вероятностей («ошибка базовой величины»).

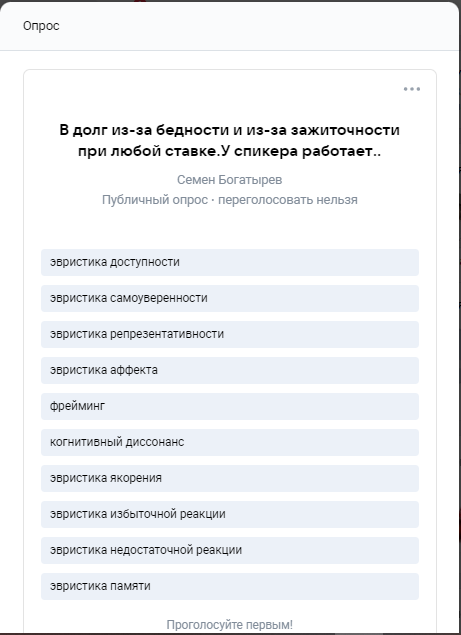

В этой связи интересно проанализировать психологию другого банкира, которая заявила, что раньше в долг брали под низкие ставки, получая мало, а теперь берут под высокие, из-за возросших заработков. Слушателям такое высказывание показалось нерациональным. Его объясняет действие эвристики доступности, которая работает у спикера:

Эта эвристика отражает несовершенное восприятие данных, задействует усилия лица, принимающего безуспешные финансовые решения, которые основываются на некорректно воспринимаемых данных, а это приводит к фокусированию на проблеме, отличной от той, с которой в действительности столкнулся финансист. В соответствии с эвристикой доступности инвесторы оценивают вероятность по той лёгкости, с которой им приходят в голову аналогичные случаи или ассоциации. Когда «доступность» и истинная частота отличаются, это ведёт к ошибкам.

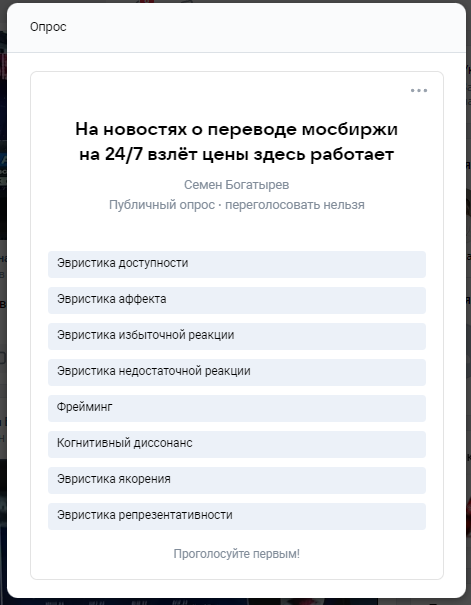

Эвристика доступности сработала и у инвесторов на новости о том, что Мосбиржа перейдет на режим 24/7, что обусловило взлёт цены акции Мосбиржи.

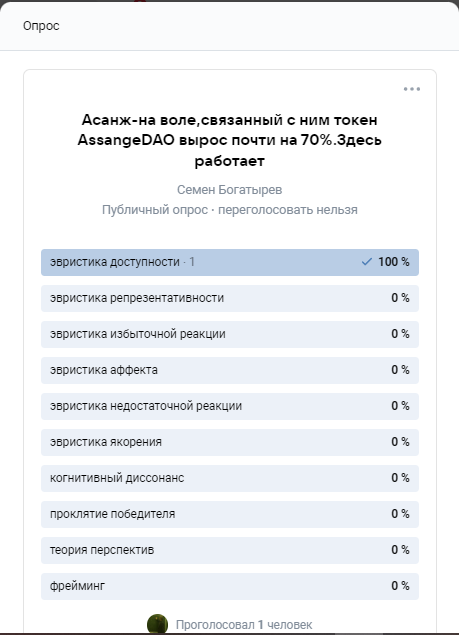

Другой пример действия эвристики доступности на современных финансовых рынках:

Связанный с Джулианом Ассанжем токен AssangeDAO вырос почти на 70%, до $0,00044. В 2017 году Ассанж использовал хеш блока биткоина, чтобы доказать, что жив.

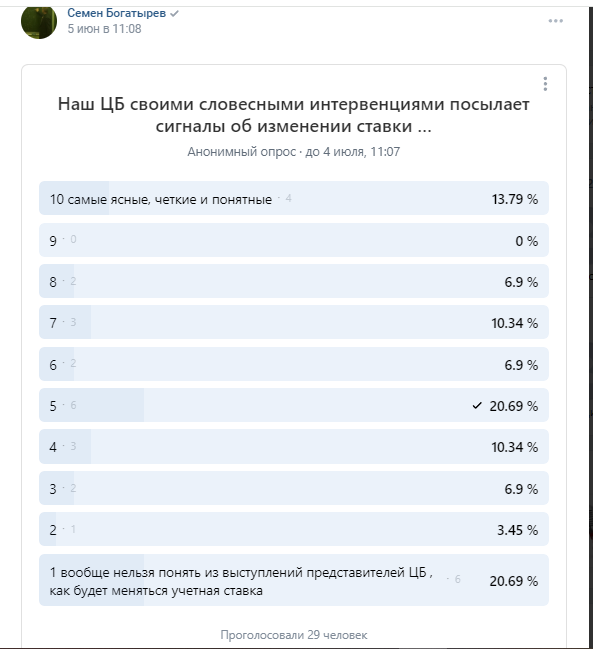

В связи с вопросами определения ставки ЦБ интересно, как финансисты оценивают силу сигналов, посылаемых ЦБ о своей политике рынку:

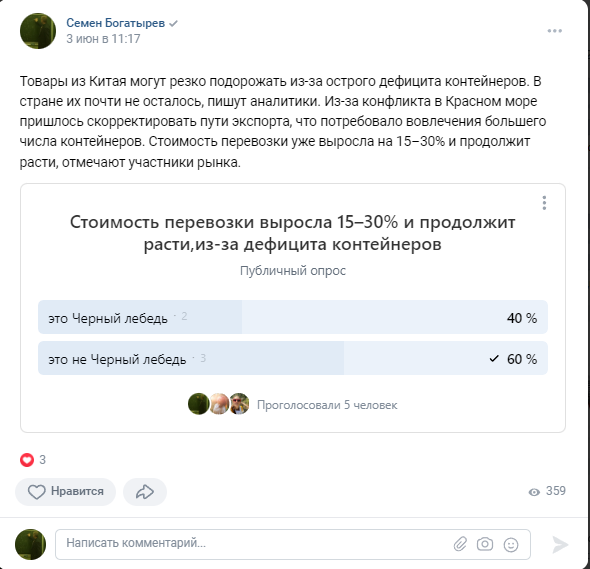

Черный лебедь

Периодически по поводу чрезвычайных событий в экономике и на финансовых рынках проводятся опросы по Черным лебедям – является ли произошедшее событие Черным лебедем или нет. В этот раз ситуация касалась поставок товаров из Китая. Товары из Китая могут резко подорожать из-за острого дефицита контейнеров. В стране их почти не осталось, писали аналитики. Из-за конфликта в Красном море пришлось скорректировать пути экспорта, что потребовало вовлечения большего числа контейнеров. Стоимость перевозки уже выросла на 15–30% и продолжит расти, отмечают участники рынка.

Конечно, такого рода события не могут быть определены, как Черный лебедь. Тем не менее перекос в стороны определения событий Черным лебедем показывает общую нервозность на рынке.

Неэффективность финансовых рынков в эру AI

Неэффективность рынков – ключевой вопрос финансовой теории. В современности он получает особую трактовку из-за широкого применения искусственного интеллекта. Как показала современность, проблема неэффективности рынков не решилась в веке обилия прекрасно структурированных баз данных и машинного обучения. Наоборот ситуация стала хуже: индивидуальный розничный инвестор, имея под своими пальцами огромные объемы информации и мощнейшие средства их обработки почему-то решил, что он все знает про рынки. Толпа на рынке - страшная вещь. Соцсети сделали из нее монстра.

Во многом произошедшие события основываются на психологии участников рынка. Измерение настроений проводится с помощью психофинансового индекса.

Вот его значения до даты остановки валютных торгов и сразу после неё:

Финансовая квалиметрия доказывает аналитические заключения о том, что ничего страшного не случилось. После небольшого падения индекса в зону отрицательных значений в два последовавших за 12 июня дня, произошло восстановление настроений на рынке. При этом следует подчеркнуть, что в состав индекса настроений, как раз, входят и активно измеряются спреды валютных курсов наличной валюты. То есть, по сути произошло прямое измерение психологической ситуации на валютном рынке, причем на основе нормативов, созданных по статистике с валютных кризисов 1998 года.

С разверткой валютного кризиса в СМИ начали публиковать размышления о том, что инвесторы перекладываются в криптовалюту. Как показывают опросы реальных финансистов, это нет так:

Это один из примеров того, как важно обосновывать любые суждения о психологии и поведении участников финансового рынка на реальных исследованиях, а не на своих ощущениях и собственных предпочтениях аналитиков, что бывает очень часто в аналитических заметках. Всегда должен быть научных подход.

Кейсы поведенческих финансов за прошедшее время на финансовых рынках

Последние события с акциями «Яндекса»

События с "Яндексом" выявили в новом свете проблему психологического искажения стоимостных решений. Еще со времен выкупа акций у миноритарных акционеров в период консолидации российского рынка капитала возникла проблема определения стоимости акций миноритарных собственников. С точки зрения теории оценки, миноритарный пакет, минимальное количество акций акционеров не обладает премией за контроль и поэтому оценивается ниже контрольного пакета. Тем не менее, в то время жарких споров о стоимости акций миноритариев вышло постановление суда, которое запретило делать эту поправку к стоимости акций миноритариев, по сути разрушив стандартный порядок стоимостной оценки. За этим решением суда в очередь выстраивались профессора по стоимостной оценке, так велико было удивление и изумление оценочного сообщества такими коллизиями экономической жизни. Как мы видим, современный слом существующего мирового финансово-экономического порядка приносит не меньшие сюрпризы. При этом нельзя критиковать позицию регулятора, так как, действительно, в настоящий момент формируется новая теоретическая парадигма нового экономического строя. Причем об этом говорится уже со времен финансово-пандемического кризиса видными зарубежными экономистами – ведущими спикерами всех модных шоу на Блумберге и CNBC (Мухамед Аль Ариан, нобелевские лауреаты Боб Шилер и Стиглиц).

Кейс DuPont

Произошедший валютный кризис, оживленная дискуссия по изменению ставки ЦБ заслонили многие события на финансовых рынках, которые являлись прекрасными иллюстрациями применения инструментов поведенческих финансов. Один из них – кейс DuPont.

Старейшая зарубежная фирма DuPont - эталон тестирования всех моделей в экономике и финансах - делилась на 3 фирмы. В связи с этим среди финансистов был проведен публичный опрос по поводу изменения суммарных котировок всех трёх получившихся компаний, а именно: сумма котировок новых акции трёх новых компаний будет выше котировки одной акции DuPont сейчас, сумма котировок новых акции трёх новых компаний будет ниже котировки одной акции DuPont сейчас, сумма котировок новых акции трёх новых компаний будет равна котировке одной акции DuPont сейчас.

Результаты опроса:

В соответствии с теорией поведенческих финансов при действии у инвесторов эвристики доступности сумма котировок новых акции трёх новых компаний должна быть выше котировки одной акции DuPont сейчас. Из экономической истории аналогичные примеры – это деление Standard Oil в США.

Компании–«сиамские близнецы» - пример такого рода стоимостных коллизий. Финансисты Фрут и Дабора (Froot and Dabora) в своих исследованиях 1999 года так определяют эти компании. «Сиамские близнецы» — это инструменты с одинаковыми денежными потоками (нет «фундаментального» риска), но продающиеся по разным ценам. Примером компаний-сиамских близнецов являются Royal Dutch и Shell: Royal Dutch была зарегистрирована в Нидерландах, а Shell в Англии. Акциями Royal Dutch торгуют в основном в Нидерландах и США, a Shell — в Великобритании. По соглашению о слиянии этих компаний от 1907 года все денежные потоки подлежат разделу в пропорции 60:40. В соответствии с гипотезой об эффективности рынков (ЕМН) цена акций Royal Dutch должна быть в 1,5 раза выше цены акций Shell. В реальности же, когда рынок США идёт вверх относительно рынка Великобритании, цена акций Royal Dutch (которыми довольно активно торгуют в Нью-Йорке) имеет тенденцию расти относительно цен на акции её близнеца Shell.

Замеры ожиданий участников рынка по ставке ЦБ, эвристики репрезентативности и доступности

Проведенные опросы финансистов по их ожиданиям относительно ставки ЦБ выявили следующую тенденцию:

Уже месяц назад финансисты в своем большинстве ожидали увеличения ставки, правда, уже не такое большое, как ожидается сейчас, в июле.

Вот как определяется с точки зрения поведенческих финансов поведение крупных банкиров по поводу прогнозов по ставке:

Правильный ответ этого психологического кейса в мире финансов – эвристика репрезентативности, именно она повлияла на мнение банкира.

Эвристика репрезентативности — это суждения о вероятности события или свойств индивидуума, основанные на их схожести с неким классом событий или людей. Как и в случае остальных эвристик общего назначения, нет единого правила относительно того, до какой степени репрезентативность влияет на суждение или сходство. Использование эвристики репрезентативности иногда означает неспособность человека принять во внимание всю релевантную базовую информацию прежде, чем высказать суждение, или демонстрирует статистически неверную опору на малые выборки. Эвристика репрезентативности основана на стереотипах психики. Инвесторы оценивают вероятность того, что событие X принадлежит набору Y, опираясь на то, насколько X стереотипен Y. В данном случае ошибки возникают из-за игнорирования априорных вероятностей («ошибка базовой величины»).

В этой связи интересно проанализировать психологию другого банкира, которая заявила, что раньше в долг брали под низкие ставки, получая мало, а теперь берут под высокие, из-за возросших заработков. Слушателям такое высказывание показалось нерациональным. Его объясняет действие эвристики доступности, которая работает у спикера:

Эта эвристика отражает несовершенное восприятие данных, задействует усилия лица, принимающего безуспешные финансовые решения, которые основываются на некорректно воспринимаемых данных, а это приводит к фокусированию на проблеме, отличной от той, с которой в действительности столкнулся финансист. В соответствии с эвристикой доступности инвесторы оценивают вероятность по той лёгкости, с которой им приходят в голову аналогичные случаи или ассоциации. Когда «доступность» и истинная частота отличаются, это ведёт к ошибкам.

Эвристика доступности сработала и у инвесторов на новости о том, что Мосбиржа перейдет на режим 24/7, что обусловило взлёт цены акции Мосбиржи.

Другой пример действия эвристики доступности на современных финансовых рынках:

Связанный с Джулианом Ассанжем токен AssangeDAO вырос почти на 70%, до $0,00044. В 2017 году Ассанж использовал хеш блока биткоина, чтобы доказать, что жив.

В связи с вопросами определения ставки ЦБ интересно, как финансисты оценивают силу сигналов, посылаемых ЦБ о своей политике рынку:

Черный лебедь

Периодически по поводу чрезвычайных событий в экономике и на финансовых рынках проводятся опросы по Черным лебедям – является ли произошедшее событие Черным лебедем или нет. В этот раз ситуация касалась поставок товаров из Китая. Товары из Китая могут резко подорожать из-за острого дефицита контейнеров. В стране их почти не осталось, писали аналитики. Из-за конфликта в Красном море пришлось скорректировать пути экспорта, что потребовало вовлечения большего числа контейнеров. Стоимость перевозки уже выросла на 15–30% и продолжит расти, отмечают участники рынка.

Конечно, такого рода события не могут быть определены, как Черный лебедь. Тем не менее перекос в стороны определения событий Черным лебедем показывает общую нервозность на рынке.

Неэффективность финансовых рынков в эру AI

Неэффективность рынков – ключевой вопрос финансовой теории. В современности он получает особую трактовку из-за широкого применения искусственного интеллекта. Как показала современность, проблема неэффективности рынков не решилась в веке обилия прекрасно структурированных баз данных и машинного обучения. Наоборот ситуация стала хуже: индивидуальный розничный инвестор, имея под своими пальцами огромные объемы информации и мощнейшие средства их обработки почему-то решил, что он все знает про рынки. Толпа на рынке - страшная вещь. Соцсети сделали из нее монстра.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба