Сокращенная неделя прошла в позитивном формате. Американские фондовые индексы закрылись умеренным ростом.

S&P 500 прибавил 2%, NASDAQ Composite увеличился на 3,5%, Dow Jones поднялся на 0,7%. В четверг, 4 июля, Америка отпраздновала День независимости. NYSE и NASDAQ были закрыты. Давайте оценим основные факторы и дадим локальный прогноз.

Что движет рынком

Неделя была богата на макростатистику. В среду были опубликованы протоколы июньского заседания ФРС.«Минуты» подтвердили готовность регулятора к снижению ключевой ставки. Ближайшее заседание регулятора пройдет 30–31 июля.

Сервис CME FedWatch указывает на близкую к 75% вероятность снижения ставки в сентябре. «Минуты» указали на то, что члены FOMC не достигли соглашения по вопросу, на протяжении скольких месяцев должны выходить данные по инфляции, которые позволят убедиться в низком ценовом давлении. Это условие для снижения ключевой ставки. С другой стороны, отдельные участники Комитета по операциям на открытом рынке заявили, что может потребоваться дополнительное повышение Fed Funds Rate, если инфляция останется на высоком уровне и усилится.

В понедельник и среду были представлены индексы деловой активности в промышленности и сфере услуг ISM за июнь. Производственный индекс сократился с 48,7 п. до 48,5 п. (прогноз: 49,2 п.). Второстепенный по сравнению с промышленным индекс деловой активности в сфере услуг уменьшился с 53,8 п. до 48,8 п. (прогноз: 52,6 п.). Оба индекса указывают на ослабление экономики США. Это происходит при значениях ниже 50 п. В сфере услуг самое низкое значение у подындекса занятости — 46,1 п.

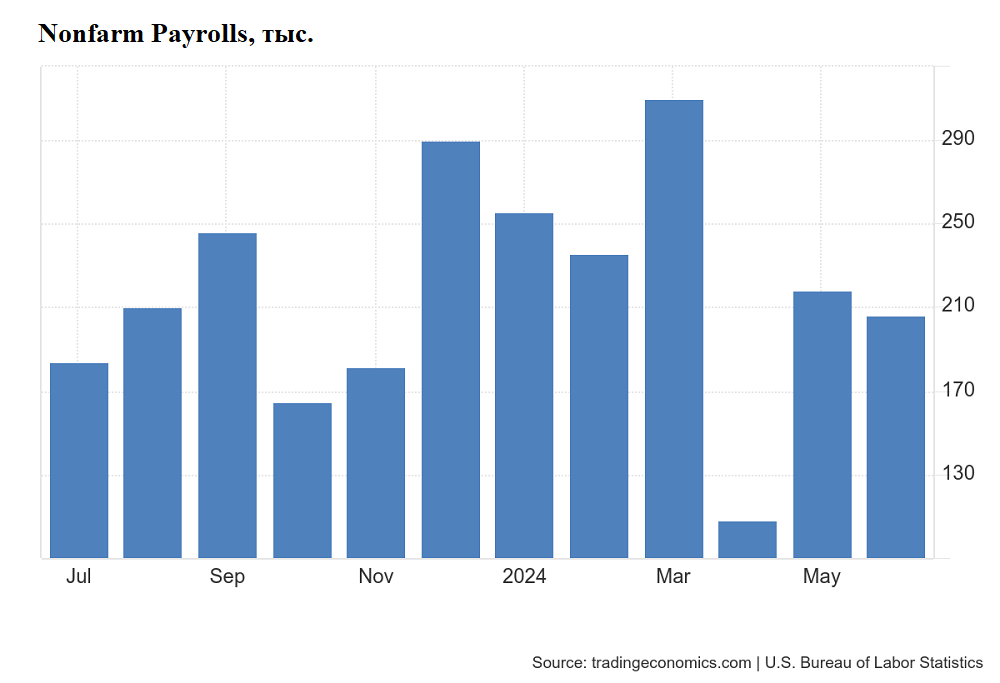

В пятницу был представлен ключевой отчет по рынку труда США за июнь. Данные оказались нейтральными. Nonfarm Payrolls выросли на 206 тыс. после 218 тыс. (прогноз: 191 тыс.). Занятость в частном секторе увеличилась на 136 тыс. (прогноз: 160 тыс.). Уровень безработицы составил 4% после 4,1% (прогноз: 4%). Средняя заработная плата в годовом исчислении показала рост на 3,9%, динамика ослабла с 4,1%.

На что обратить внимание

На следующей неделе будут представлены данные по инфляции за июнь. В среду выйдет статистика по динамике цен в КНР. В четверг будет опубликована потребительская инфляция США. В пятницу будет представлена инфляция производителей.

Помимо этого, стоит отметить блок данных по потребительскому доверию Университета Мичигана в пятницу, включая инфляционные ожидания, и статистику по внешней торговле Китая в следующие выходные.

Что дальше

Значение S&P 500 на 05.07.2024 — 5567 п., в пятницу индекс вырос на 0,6%. Наблюдается перекупленность на дневном графике по RSI(14). Целевой ориентир — 5600 п.

Фронтальные инструменты на Мосбирже: SPYF-9.24 (SFU4) и NASD-9.24 (NAU4). Возможен рост SFU4 к 575. Ориентиром для NAU4 выглядит 21 000. Значения на пятницу — 565 и 20 567.

S&P 500 прибавил 2%, NASDAQ Composite увеличился на 3,5%, Dow Jones поднялся на 0,7%. В четверг, 4 июля, Америка отпраздновала День независимости. NYSE и NASDAQ были закрыты. Давайте оценим основные факторы и дадим локальный прогноз.

Что движет рынком

Неделя была богата на макростатистику. В среду были опубликованы протоколы июньского заседания ФРС.«Минуты» подтвердили готовность регулятора к снижению ключевой ставки. Ближайшее заседание регулятора пройдет 30–31 июля.

Сервис CME FedWatch указывает на близкую к 75% вероятность снижения ставки в сентябре. «Минуты» указали на то, что члены FOMC не достигли соглашения по вопросу, на протяжении скольких месяцев должны выходить данные по инфляции, которые позволят убедиться в низком ценовом давлении. Это условие для снижения ключевой ставки. С другой стороны, отдельные участники Комитета по операциям на открытом рынке заявили, что может потребоваться дополнительное повышение Fed Funds Rate, если инфляция останется на высоком уровне и усилится.

В понедельник и среду были представлены индексы деловой активности в промышленности и сфере услуг ISM за июнь. Производственный индекс сократился с 48,7 п. до 48,5 п. (прогноз: 49,2 п.). Второстепенный по сравнению с промышленным индекс деловой активности в сфере услуг уменьшился с 53,8 п. до 48,8 п. (прогноз: 52,6 п.). Оба индекса указывают на ослабление экономики США. Это происходит при значениях ниже 50 п. В сфере услуг самое низкое значение у подындекса занятости — 46,1 п.

В пятницу был представлен ключевой отчет по рынку труда США за июнь. Данные оказались нейтральными. Nonfarm Payrolls выросли на 206 тыс. после 218 тыс. (прогноз: 191 тыс.). Занятость в частном секторе увеличилась на 136 тыс. (прогноз: 160 тыс.). Уровень безработицы составил 4% после 4,1% (прогноз: 4%). Средняя заработная плата в годовом исчислении показала рост на 3,9%, динамика ослабла с 4,1%.

На что обратить внимание

На следующей неделе будут представлены данные по инфляции за июнь. В среду выйдет статистика по динамике цен в КНР. В четверг будет опубликована потребительская инфляция США. В пятницу будет представлена инфляция производителей.

Помимо этого, стоит отметить блок данных по потребительскому доверию Университета Мичигана в пятницу, включая инфляционные ожидания, и статистику по внешней торговле Китая в следующие выходные.

Что дальше

Значение S&P 500 на 05.07.2024 — 5567 п., в пятницу индекс вырос на 0,6%. Наблюдается перекупленность на дневном графике по RSI(14). Целевой ориентир — 5600 п.

Фронтальные инструменты на Мосбирже: SPYF-9.24 (SFU4) и NASD-9.24 (NAU4). Возможен рост SFU4 к 575. Ориентиром для NAU4 выглядит 21 000. Значения на пятницу — 565 и 20 567.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба