Сегодня последний день торгов акциями ВТБ в режиме T+1 перед обратным сплитом. Компания вернется на Мосбиржу на следующей неделе. Каким будет новый “дорогой” ВТБ? Стоит ли покупать его акции или лучше присмотреться к другими банкам. Есть ли в них идеи?

Солидный размер

Менеджмент ВТБ с помощью обратного сплита акций фактически обновит имидж банка. Если до сих пор акции стоили копейки, то после данной процедуры они станут более “солидными” в глазах розничных инвесторов.

Сам по себе обратный сплит акций означает их консолидацию или объединение. После него количество акций в обращении на бирже принудительно уменьшится, а их стоимость повысится. Обычно такое делается для удобства расчетов. При этом доля всех акционеров в капитале компании остается прежней.

Вопрос о проведении обратного сплита акций был поднят ВТБ еще в далеком 2019 году. Но официально решение были принято спустя пять лет на годовом общем собрании акционеров, которое утвердило обратный сплит в пропорции 5000:1.

8 июля - последний день торгов бумаг ВТБ в режиме Т+1 перед обратным сплитом. Торги не будут проводиться в период с 9 по 14 июля. Планируется, что они возобновятся 15 июля.

Текущая стоимость акций ВТБ, согласно данным торгов, составляет около 0,02 рубля. Таким образом, можно посчитать, что после обратного сплита цена 1 акции банка достигнет 100 рублей. При этом акции продаются на рынке лотами по 10 штук. Это значит, что с середины июля цена 1 лота будет составлять 1000 рублей.

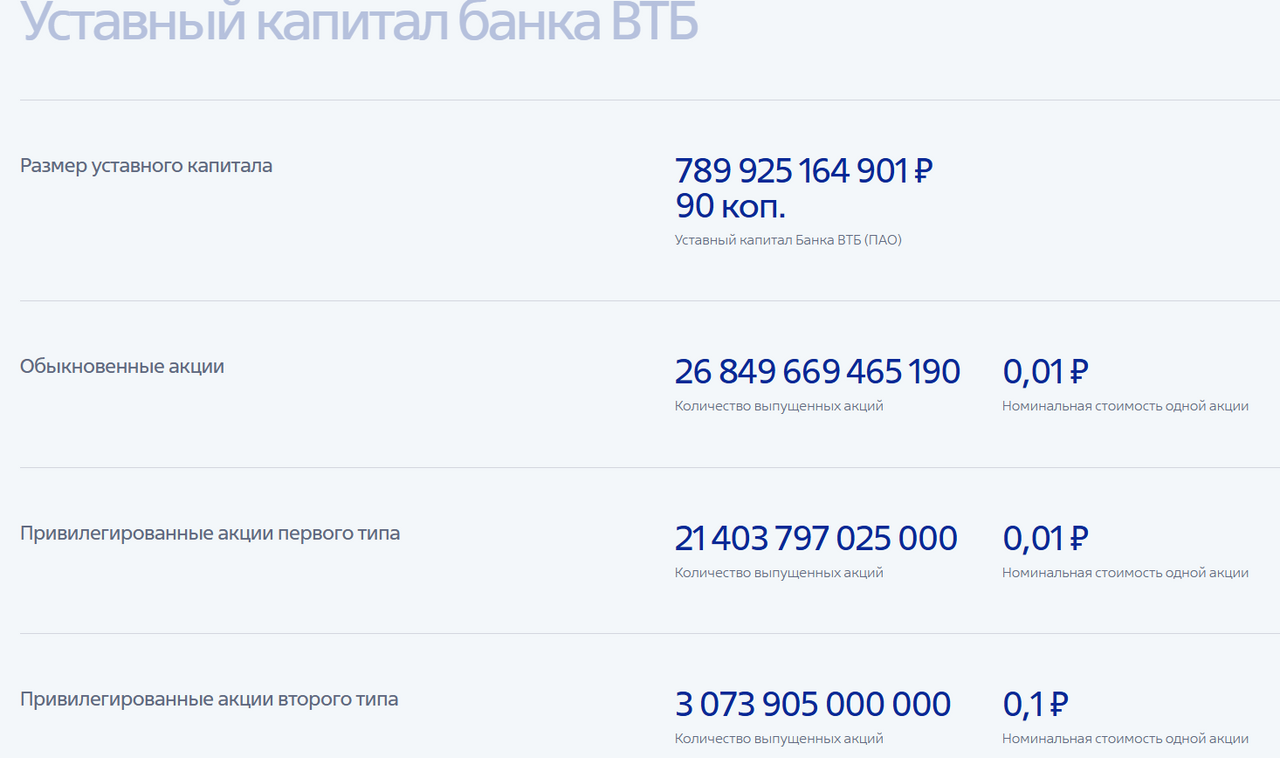

При этом, согласно данным на сайте ВТБ, номинальная стоимость обыкновенных акций - 0,01 рубля. После обратного сплита она должна вырасти до 50 рублей. А всего в обращении сейчас находится 26,85 трлн обыкновенных акций. После объединения в пропорции 5000:1 их останется 5,37 млрд штук. Данное число не делится ровно на 5000. Отсюда можно сделать вывод, что после консолидации на рынке появится некое число дробных акций. Их придется выкупать у миноритариев, так как такими бумагами невозможно торговать. ВТБ ранее заявлял, что выкуп будет проводиться по рыночной цене.

Взгляд экспертов

В целом обратный сплит акций ВТБ - чисто техническая процедура, подчеркивает Михаил Зельцер, эксперт по фондовому рынку “БКС Мир инвестиций”.

“Стоимость пакета бумаг у инвестора не изменится, но восприятие биржевых цен улучшится, а статусность инструмента повысится. В терминале будут не копейки, а рубли. С фундаментальный точки зрения, акции ВТБ - самые дешевые по финансовым мультипликаторам стоимости. Прогнозная цена на год - 3,5 копейки. Значит, в будущих “новых” ценах это будет 175 рублей, от текущих это долгосрочный потенциал в +74%”, - прокомментировал эксперт.

Тему улучшения восприятия и динамики акций ВТБ на рынке продолжил президент инвестиционной платформы “ИнвойсКафе” Геннадий Фофанов.

“Тут может быть двойной взгляд на ситуацию, с одной стороны, такой маневр потенциально может улучшить ликвидность акций банка и повысить их привлекательность в глазах институциональных инвесторов. Кроме того, более высокая цена бумаги и снижение волатильности могут повысить интерес к ним со стороны крупных игроков рынка, обычно избегающих работы с дешевыми и высоко волатильными активами. Также можно указать на то, что повышение номинальной стоимости акций может оказать положительное влияние на репутацию и восприятие компании в глазах инвестиционного сообщества”, - перечислил эксперт.

С другой стороны, по его мнению, не стоит забывать о потенциальных рисках и ограничениях, связанных с обратным сплитом.

“Реакция рынка на это событие может быть и неоднозначной, и есть небольшой процент того, что некоторые инвесторы захотят занять выжидательную позицию, чтобы оценить дальнейшую динамику бумаг. Помимо всего прочего, важно понимать, что обратный сплит сам по себе не решает фундаментальных проблем и вызовов, с которыми может сталкиваться ВТБ, - в частности, это вопросы прибыльности, качества активов и устойчивости бизнес-модели в долгосрочной перспективе. В этой связи инвесторам, рассматривающим возможность покупки акций ВТБ после обратного сплита, следует уделить особое внимание фундаментальному анализу компании. Оценка таких показателей, как доходность, рентабельность капитала, качество кредитного портфеля, а также учет макроэкономических факторов и регуляторной среды, может дать более полное представление о реальной стоимости и потенциале акций ВТБ. Если банк демонстрирует устойчивые финансовые результаты, имеет четкую стратегию развития и позитивные перспективы роста, это может служить хорошим сигналом для инвесторов. Т.е покупка бумаг после обратного сплита - это вопрос того, какие цели есть у инвестора и в целом вопрос его осведомленности о ситуации касаемо этого актива”, - добавил собеседник Finam.ru.

В свете последних событий инвесторов также озаботил вопрос дивидендов. Тем более, что на прошлой неделе финансовый директор банка Дмитрий Пьянов заявил о готовящемся “дивидендном сюрпризе”.

“Мы считаем, что у нас огромный потенциал роста рыночной капитализации”, - также сказал Пьянов в интервью агентству Reuters.

Сейчас остается только гадать, что имел в виду Пьянов, так как еще каких-то полгода назад он явно давал понять, что рассчитывать на дивиденды ни в этом, ни в следующем году не стоит. Согласно новой стратегии банка, дивидендные выплаты могут быть возобновлены в 2026 году.

Напомним, что банк завершил 2023 год с рекордной прибылью в 432 млрд рублей. Однако начало 2024 года для ВТБ ожидаемо стало не самым благоприятным, отмечает Игорь Додонов, аналитик ФГ “Финам”.

“Ужесточение денежно-кредитной политики в стране привело к снижению показателя чистой процентной маржи и ослаблению чистого процентного дохода. В результате чистая прибыль в январе-мае просела на 3,2% г/г - до 233,4 млрд рублей. Между тем качество активов остается стабильным, а показатели достаточности капитала превышают регуляторные минимумы. В прошлом месяце ВТБ повысил прогноз по прибыли на весь 2024 год и ждет ее в районе 500 млрд рублей. А ранее банк представил стратегию развития до 2026 года, в которой основной упор делается на расширении розницы и экспансии регионы. Финансовые цели предусматривают рост годовой чистой прибыли банка в полтора раза за три года - до 650 млрд рублей в 2026 году с рентабельностью капитала 20%. Также в 2026 году планируется возобновить дивидендные выплаты. В связи с этим мы рассчитываем на постепенную дальнейшую положительную переоценку акций банка, которые по-прежнему торгуются с существенным дисконтом по мультипликаторам по отношению к российским и зарубежным аналогам. Наша целевая цена для акций ВТБ равна 0,033 рубля, рейтинг - “Покупать”, - рассказал аналитик.

И целого ВТБ мало

В общем, касаемо банковского сектора, инвесторам не стоит ограничиваться рассмотрением только акций ВТБ, резонно замечает Фофанов. На рынке есть другие банковские бумаги, которые по некоторым показателям, намного превосходят акции ВТБ.

“Тут интересно будет сделать комплексный анализ и сравнить, например, ВТБ с такими игроками, как “Сбербанк”, “Тинькофф”, “Газпромбанк”, “Альфа-Банк” и т.п., что позволит получить более полную картину относительной инвестиционной привлекательности различных банков. Оценка ключевых мультипликаторов (P/E, P/B), показателей рентабельности (ROE) и дивидендной доходности способна выявить наиболее перспективные и недооцененные рынком активы. Так, “Сбербанк”, как крупнейший и наиболее стабильный банк России, может рассматриваться в качестве своего рода эталона для сравнения. Его широкий спектр услуг, развитая цифровая инфраструктура и доминирующие позиции на рынке делают его бумаги привлекательными для многих инвесторов, несмотря на их относительно высокую оценку. В свою очередь, “Т-Банк” (”Тинькофф”) привлекает внимание своей инновационностью, динамичным ростом клиентской базы и доходов, что может быть интересно для инвесторов, делающих ставку на активно развивающиеся компании”, - пояснил эксперт.

Додонов тоже призывает инвесторов обратить внимание на акции “Сбербанка” и “ТКС Холдинга”. В первом он отметил его привилегированное положение в секторе и эффективную бизнес-модель, во втором - также гибкую и эффективную бизнес-модели, которая позволяет ему весьма уверенно чувствовать себя в нынешних сложных операционных условиях и продолжать показывать уверенный рост финансовых показателей.

“В банковском секторе нам также по-прежнему нравятся акции “Сбера”. Ожидается, что он продолжит демонстрировать позитивную динамику прибыли в ближайшие годы, несмотря на сложную операционную среду, связанную с высокими процентными ставками и мерами ЦБ по сдерживанию розничного кредитования. При этом благодаря устойчивой капитальной позиции банк, вероятно, будет и далее платить щедрые дивиденды. В то же время инвесторам стоит иметь в виду, что на этой неделе у “Сбера” дивидендная отсечка, и сколько будет закрываться дивидендный гэп в нынешних рыночных условиях, сказать сложно. Наш рейтинг по акциям “Сбера” - “Покупать” с целевой ценой 348,5 рубля для АО и АП. Рейтинг «Покупать» с целевой ценой 3509,7 рубля у нас также имеют акции “ТКС Холдинга”, материнской структуры “Т-Банка”. При этом мы позитивно оцениваем предстоящую сделку по присоединению “Росбанка”, которая позволит группе получить экспертизу в корпоративном кредитовании, а также сделает ее бизнес более масштабным и диверсифицированным”, - заключил аналитик.

Солидный размер

Менеджмент ВТБ с помощью обратного сплита акций фактически обновит имидж банка. Если до сих пор акции стоили копейки, то после данной процедуры они станут более “солидными” в глазах розничных инвесторов.

Сам по себе обратный сплит акций означает их консолидацию или объединение. После него количество акций в обращении на бирже принудительно уменьшится, а их стоимость повысится. Обычно такое делается для удобства расчетов. При этом доля всех акционеров в капитале компании остается прежней.

Вопрос о проведении обратного сплита акций был поднят ВТБ еще в далеком 2019 году. Но официально решение были принято спустя пять лет на годовом общем собрании акционеров, которое утвердило обратный сплит в пропорции 5000:1.

8 июля - последний день торгов бумаг ВТБ в режиме Т+1 перед обратным сплитом. Торги не будут проводиться в период с 9 по 14 июля. Планируется, что они возобновятся 15 июля.

Текущая стоимость акций ВТБ, согласно данным торгов, составляет около 0,02 рубля. Таким образом, можно посчитать, что после обратного сплита цена 1 акции банка достигнет 100 рублей. При этом акции продаются на рынке лотами по 10 штук. Это значит, что с середины июля цена 1 лота будет составлять 1000 рублей.

При этом, согласно данным на сайте ВТБ, номинальная стоимость обыкновенных акций - 0,01 рубля. После обратного сплита она должна вырасти до 50 рублей. А всего в обращении сейчас находится 26,85 трлн обыкновенных акций. После объединения в пропорции 5000:1 их останется 5,37 млрд штук. Данное число не делится ровно на 5000. Отсюда можно сделать вывод, что после консолидации на рынке появится некое число дробных акций. Их придется выкупать у миноритариев, так как такими бумагами невозможно торговать. ВТБ ранее заявлял, что выкуп будет проводиться по рыночной цене.

Взгляд экспертов

В целом обратный сплит акций ВТБ - чисто техническая процедура, подчеркивает Михаил Зельцер, эксперт по фондовому рынку “БКС Мир инвестиций”.

“Стоимость пакета бумаг у инвестора не изменится, но восприятие биржевых цен улучшится, а статусность инструмента повысится. В терминале будут не копейки, а рубли. С фундаментальный точки зрения, акции ВТБ - самые дешевые по финансовым мультипликаторам стоимости. Прогнозная цена на год - 3,5 копейки. Значит, в будущих “новых” ценах это будет 175 рублей, от текущих это долгосрочный потенциал в +74%”, - прокомментировал эксперт.

Тему улучшения восприятия и динамики акций ВТБ на рынке продолжил президент инвестиционной платформы “ИнвойсКафе” Геннадий Фофанов.

“Тут может быть двойной взгляд на ситуацию, с одной стороны, такой маневр потенциально может улучшить ликвидность акций банка и повысить их привлекательность в глазах институциональных инвесторов. Кроме того, более высокая цена бумаги и снижение волатильности могут повысить интерес к ним со стороны крупных игроков рынка, обычно избегающих работы с дешевыми и высоко волатильными активами. Также можно указать на то, что повышение номинальной стоимости акций может оказать положительное влияние на репутацию и восприятие компании в глазах инвестиционного сообщества”, - перечислил эксперт.

С другой стороны, по его мнению, не стоит забывать о потенциальных рисках и ограничениях, связанных с обратным сплитом.

“Реакция рынка на это событие может быть и неоднозначной, и есть небольшой процент того, что некоторые инвесторы захотят занять выжидательную позицию, чтобы оценить дальнейшую динамику бумаг. Помимо всего прочего, важно понимать, что обратный сплит сам по себе не решает фундаментальных проблем и вызовов, с которыми может сталкиваться ВТБ, - в частности, это вопросы прибыльности, качества активов и устойчивости бизнес-модели в долгосрочной перспективе. В этой связи инвесторам, рассматривающим возможность покупки акций ВТБ после обратного сплита, следует уделить особое внимание фундаментальному анализу компании. Оценка таких показателей, как доходность, рентабельность капитала, качество кредитного портфеля, а также учет макроэкономических факторов и регуляторной среды, может дать более полное представление о реальной стоимости и потенциале акций ВТБ. Если банк демонстрирует устойчивые финансовые результаты, имеет четкую стратегию развития и позитивные перспективы роста, это может служить хорошим сигналом для инвесторов. Т.е покупка бумаг после обратного сплита - это вопрос того, какие цели есть у инвестора и в целом вопрос его осведомленности о ситуации касаемо этого актива”, - добавил собеседник Finam.ru.

В свете последних событий инвесторов также озаботил вопрос дивидендов. Тем более, что на прошлой неделе финансовый директор банка Дмитрий Пьянов заявил о готовящемся “дивидендном сюрпризе”.

“Мы считаем, что у нас огромный потенциал роста рыночной капитализации”, - также сказал Пьянов в интервью агентству Reuters.

Сейчас остается только гадать, что имел в виду Пьянов, так как еще каких-то полгода назад он явно давал понять, что рассчитывать на дивиденды ни в этом, ни в следующем году не стоит. Согласно новой стратегии банка, дивидендные выплаты могут быть возобновлены в 2026 году.

Напомним, что банк завершил 2023 год с рекордной прибылью в 432 млрд рублей. Однако начало 2024 года для ВТБ ожидаемо стало не самым благоприятным, отмечает Игорь Додонов, аналитик ФГ “Финам”.

“Ужесточение денежно-кредитной политики в стране привело к снижению показателя чистой процентной маржи и ослаблению чистого процентного дохода. В результате чистая прибыль в январе-мае просела на 3,2% г/г - до 233,4 млрд рублей. Между тем качество активов остается стабильным, а показатели достаточности капитала превышают регуляторные минимумы. В прошлом месяце ВТБ повысил прогноз по прибыли на весь 2024 год и ждет ее в районе 500 млрд рублей. А ранее банк представил стратегию развития до 2026 года, в которой основной упор делается на расширении розницы и экспансии регионы. Финансовые цели предусматривают рост годовой чистой прибыли банка в полтора раза за три года - до 650 млрд рублей в 2026 году с рентабельностью капитала 20%. Также в 2026 году планируется возобновить дивидендные выплаты. В связи с этим мы рассчитываем на постепенную дальнейшую положительную переоценку акций банка, которые по-прежнему торгуются с существенным дисконтом по мультипликаторам по отношению к российским и зарубежным аналогам. Наша целевая цена для акций ВТБ равна 0,033 рубля, рейтинг - “Покупать”, - рассказал аналитик.

И целого ВТБ мало

В общем, касаемо банковского сектора, инвесторам не стоит ограничиваться рассмотрением только акций ВТБ, резонно замечает Фофанов. На рынке есть другие банковские бумаги, которые по некоторым показателям, намного превосходят акции ВТБ.

“Тут интересно будет сделать комплексный анализ и сравнить, например, ВТБ с такими игроками, как “Сбербанк”, “Тинькофф”, “Газпромбанк”, “Альфа-Банк” и т.п., что позволит получить более полную картину относительной инвестиционной привлекательности различных банков. Оценка ключевых мультипликаторов (P/E, P/B), показателей рентабельности (ROE) и дивидендной доходности способна выявить наиболее перспективные и недооцененные рынком активы. Так, “Сбербанк”, как крупнейший и наиболее стабильный банк России, может рассматриваться в качестве своего рода эталона для сравнения. Его широкий спектр услуг, развитая цифровая инфраструктура и доминирующие позиции на рынке делают его бумаги привлекательными для многих инвесторов, несмотря на их относительно высокую оценку. В свою очередь, “Т-Банк” (”Тинькофф”) привлекает внимание своей инновационностью, динамичным ростом клиентской базы и доходов, что может быть интересно для инвесторов, делающих ставку на активно развивающиеся компании”, - пояснил эксперт.

Додонов тоже призывает инвесторов обратить внимание на акции “Сбербанка” и “ТКС Холдинга”. В первом он отметил его привилегированное положение в секторе и эффективную бизнес-модель, во втором - также гибкую и эффективную бизнес-модели, которая позволяет ему весьма уверенно чувствовать себя в нынешних сложных операционных условиях и продолжать показывать уверенный рост финансовых показателей.

“В банковском секторе нам также по-прежнему нравятся акции “Сбера”. Ожидается, что он продолжит демонстрировать позитивную динамику прибыли в ближайшие годы, несмотря на сложную операционную среду, связанную с высокими процентными ставками и мерами ЦБ по сдерживанию розничного кредитования. При этом благодаря устойчивой капитальной позиции банк, вероятно, будет и далее платить щедрые дивиденды. В то же время инвесторам стоит иметь в виду, что на этой неделе у “Сбера” дивидендная отсечка, и сколько будет закрываться дивидендный гэп в нынешних рыночных условиях, сказать сложно. Наш рейтинг по акциям “Сбера” - “Покупать” с целевой ценой 348,5 рубля для АО и АП. Рейтинг «Покупать» с целевой ценой 3509,7 рубля у нас также имеют акции “ТКС Холдинга”, материнской структуры “Т-Банка”. При этом мы позитивно оцениваем предстоящую сделку по присоединению “Росбанка”, которая позволит группе получить экспертизу в корпоративном кредитовании, а также сделает ее бизнес более масштабным и диверсифицированным”, - заключил аналитик.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба