9 июля 2024 БКС Экспресс Зельцер Михаил

Главное

• Индекс МосБиржи только лишь на фоне дивидендных гэпов тяжеловесов в июле просядет на 2,5%. На этой неделе будет ощущаться основное давление от фактора дивотсечек. К концу месяца станет полегче — средства вернутся на рынок и будут реинвестированы.

• Бумаги в фокусе: Роснефть, Татнефть, Мосэнерго и ЕвроТранс.

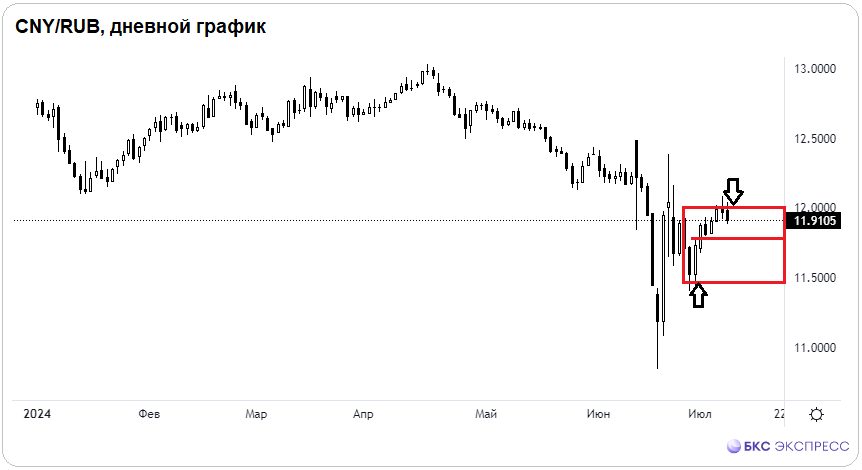

• Рубль ожидаемо дал отпор, а юань просел на полпроцента, до 11,9. Фундаментальные вводные уже исключают больших движений инвалют, но технически потенциал вниз еще имеется.

• На внешнем контуре новая вершина в американском S&P 500, утренние фьючерсы Штатов в плюсе, в АТР благоприятная биржевая картина — факторы за позитивный старт европейской сессии акций. Российский рынок волатилен, а на открытии в Индексе МосБиржи будет гэп вниз за счет закрытия реестров нефтяников. А может, кто-то перехватит инициативу?

• Нефть Brent в коррекции до $85,5; если судить по тренду, то вскоре баррель повторит вершину $88. Золото от $2390 резко проливалось на 2%, но тренд вверх сформирован: унция вернулась выше $2360 и позже может пойти на пик. Газ NG пытается отскочить после провала под линию годового восходящего тренда, пока фьючерс неуверенно топчется у $2,37.

В деталях

Индекс МосБиржи на открытии понедельника отработал позитивный пятничный импульс: в моменте был рост рынка на 0,7% и скачок выше 3174 п., но сессия завершилась с потерями свыше 0,5% у 3131 п. Динамика рынка по-прежнему неустойчивая: внутридневная волатильность повышенная, идет частая смена направления хода. Вчерашние обороты на снижении рынка были на четверть ниже пятничных на отскоке — менее 65 млрд руб. в понедельник против более 85 млрд днем ранее. Это несколько обнадеживает.

В ближайшие дни Индексу МосБиржи предстоит значительное испытание на прочность — на фоне закрытия реестров акционеров крупных корпораций цены их акций очистятся от дивидендов и биржевой курс упадет на размер выплат. Сегодня откроются с гэпом вниз бумаги Роснефти, Татнефти, Мосэнерго. В четверг отсечка Сбера технично отнимет у индекса до 50 пунктов — вес обычки и префов в структуре бенчмарка почти 16%, а дивдоходность бумаг более 10%.

Суммарный эффект от дивгэпов в июле для Индекса МосБиржи оценивается в 80 пунктов, или порядка 2,5% вниз. Тем самым для бенчмарка эта неделя станет самой «тяжелой». Через 2–3 недели после выплат деньги вернутся на рынок и будут реинвестированы — ориентир индекса на конец лета к 3300 п. сохраняется. Локальная недельная поддержка у 3090 п. А пока придется чем-то замещать этот временный технический провал на фоне дивгэпов. На роль стабилизатора всего рынка могли бы подойти акции Газпрома, тем более, что в последнее время они явно пользуются спросом — потенциал вверх там еще есть.

Рубль приступил к плановому восстановлению после падения с начала июля на 3%. Юань ожидаемо не прошел 12 и от локального максимума потерял уже более процента, дневное закрытие пары CNY/RUB в -0,5% у 11,9. Заскок выше планки относили к эффекту временной волатильности, активные трейдеры имели возможность сработать в технический отбой инвалют вниз. Помимо биржевого юаня, можно было использовать фьючерсы: CRU4, SiU4, EuU4.

Краткосрочный потенциал вниз у инвалют еще около процента. Cреднесрочно не ожидается больших всплесков, валютные пары могут продолжать курсировать в боковике до конца лета. Например, для юаня это область с несколько размытыми границами 11,5–12. Против сильного падения инвалют, аналогичного июньскому, выступают факторы снижения нормативов репатриации выручки и секвестра лимитов продажи валюты в рамках бюджетного механизма. А ограждают нацвалюту от обширной девальвации валютные барьеры государства — жесткая ДКП ЦБ и объемы обязательной продажи выручки экспортеров.

Бумаги в фокусе

• Роснефть (+0,8%). Акции держались куда лучше рынка. Поддержку оказывали грядущие дивиденды. Вчера был последний день для покупки под выплату 29 руб., дивдоходность почти 5,2%. Сегодня примерно на эту величину будет гэп вниз. С учетом закрытия на 560 руб. и налога на дивиденды открытие вторника будет у 535 руб. В моменте и на ближайшие дни не исключается заход на более низкую поддержку 525 руб., и пока это предел. На фоне стабилизации валютного рынка и многомесячных максимумов в нефти на закрытие техразрыва в акциях может потребоваться до месяца. Фундаментальный таргет на год — 770 руб., или +37% от текущих.

• Татнефть (+0,5%). Тоже сильнее рынка и также на факторе дивотсечки. Закрытие понедельника над 695 руб., а открытие вторника будет вниз на размер выплат 25,17 руб., или 3,6% дивдоходности. Очищенный от налогов гэп предполагает стартовые 673 руб., в моменте может быть прокол 670 руб. Кейс не хуже, чем у Роснефти — долгосрочный потенциал стоимости на 970 руб., или +39%.

• Мосэнерго (+0,3%). Вчера в акциях был последний день для покупки под дивиденды — 16 коп., дивдоходность около 5,2%. Цена на закрытии 3,067 руб. Открытие с учетом налогов будет у 2,92 руб. Акции низколиквидные. Технически в моменте не исключается прокол круглых 2,9 руб., но все прошлые разы цена возвращалась выше поддержки. Годовой таргет 4,1 руб., или +33%.

• ЕвроТранс (-2,3%). Акции не входят в состав Индекса МосБиржи, но привлекают внимание. Вчера там тоже был момент под дивиденды, но это не спасло от очередного провала на исторические минимумы. На закрытии было 156,85 руб., а сегодня еще и большой гэп, на 19,2 руб. и 12%. Очевидно, круглые 150 руб. не устоят, в моменте может быть прокол 140 руб. Оценка бумаг станет куда адекватнее, чем на осеннем IPO и, тем более, на январском хайпе, выше 485 руб.

На внешнем контуре

• В США: вновь исторические максимумы S&P 500 — пик над 5583 п. Утренние фьючерсы еще выше на четверть процента, фактор глобального фондового поводыря сыграет за покупателей азиатских и европейских бумаг. Причина американского ралли — близость сентябрьского снижения ключевой ставки ФРС с вероятностью уже под 77%. Монетарный фактор априори играет за рисковые активы и против защитного доллара. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: за исключением слабости китайских индексов остальные бенчмарки в +1% и даже до +2%. Азиатский фактор поддержит позитив на старте фондовой Европы. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Во вторник волатильный индекс Hang Seng в просадке на полпроцента. Динамику японского рынка можно отыгрывать посредством московского фьючерса NIKK, индекс Nikkei утром раллирует на +2%.

• Нефть Brent остывает после заброса к $88. Откат барреля к $85,5 на фоне улучшения климатических условий в США и Канаде и временного затишья на Ближнем Востоке все еще укладывается в рамки восходящего тренда. Технически здесь уже возможен разворот вверх на очередные локальные максимумы.

• Золото от $2390 в моменте падало на 2%, но унция вновь выше $2360. Волатильность высокая, а технические формации уже заточены на вверх. С индексом доллара США DXY у унции обратная корреляция, а американец смог немного отскочить от 104,8 п. выше 105 п. Но это временно. Через два месяца ключевая ставка наверняка понизится, что может привести к более глубокому провалу доллара и взлету драгметалла на исторические максимумы над $2450.

• Газ NG пытается отскочить после обвала. На минимуме недели фьючерс был у $2,31, сегодня там $2,37. Восходящий тренд пробит вниз сразу под $2,4, и пока наблюдаемый отскок недостаточен для констатации разворота. Стоит дождаться подтверждения. На фоне шторма наблюдаются перебои в поставках газа на экспортные заводы США. Активные трейдеры сомневаются, что это долгоиграющий фактор и пока осторожничают с покупками.

• Индекс МосБиржи только лишь на фоне дивидендных гэпов тяжеловесов в июле просядет на 2,5%. На этой неделе будет ощущаться основное давление от фактора дивотсечек. К концу месяца станет полегче — средства вернутся на рынок и будут реинвестированы.

• Бумаги в фокусе: Роснефть, Татнефть, Мосэнерго и ЕвроТранс.

• Рубль ожидаемо дал отпор, а юань просел на полпроцента, до 11,9. Фундаментальные вводные уже исключают больших движений инвалют, но технически потенциал вниз еще имеется.

• На внешнем контуре новая вершина в американском S&P 500, утренние фьючерсы Штатов в плюсе, в АТР благоприятная биржевая картина — факторы за позитивный старт европейской сессии акций. Российский рынок волатилен, а на открытии в Индексе МосБиржи будет гэп вниз за счет закрытия реестров нефтяников. А может, кто-то перехватит инициативу?

• Нефть Brent в коррекции до $85,5; если судить по тренду, то вскоре баррель повторит вершину $88. Золото от $2390 резко проливалось на 2%, но тренд вверх сформирован: унция вернулась выше $2360 и позже может пойти на пик. Газ NG пытается отскочить после провала под линию годового восходящего тренда, пока фьючерс неуверенно топчется у $2,37.

В деталях

Индекс МосБиржи на открытии понедельника отработал позитивный пятничный импульс: в моменте был рост рынка на 0,7% и скачок выше 3174 п., но сессия завершилась с потерями свыше 0,5% у 3131 п. Динамика рынка по-прежнему неустойчивая: внутридневная волатильность повышенная, идет частая смена направления хода. Вчерашние обороты на снижении рынка были на четверть ниже пятничных на отскоке — менее 65 млрд руб. в понедельник против более 85 млрд днем ранее. Это несколько обнадеживает.

В ближайшие дни Индексу МосБиржи предстоит значительное испытание на прочность — на фоне закрытия реестров акционеров крупных корпораций цены их акций очистятся от дивидендов и биржевой курс упадет на размер выплат. Сегодня откроются с гэпом вниз бумаги Роснефти, Татнефти, Мосэнерго. В четверг отсечка Сбера технично отнимет у индекса до 50 пунктов — вес обычки и префов в структуре бенчмарка почти 16%, а дивдоходность бумаг более 10%.

Суммарный эффект от дивгэпов в июле для Индекса МосБиржи оценивается в 80 пунктов, или порядка 2,5% вниз. Тем самым для бенчмарка эта неделя станет самой «тяжелой». Через 2–3 недели после выплат деньги вернутся на рынок и будут реинвестированы — ориентир индекса на конец лета к 3300 п. сохраняется. Локальная недельная поддержка у 3090 п. А пока придется чем-то замещать этот временный технический провал на фоне дивгэпов. На роль стабилизатора всего рынка могли бы подойти акции Газпрома, тем более, что в последнее время они явно пользуются спросом — потенциал вверх там еще есть.

Рубль приступил к плановому восстановлению после падения с начала июля на 3%. Юань ожидаемо не прошел 12 и от локального максимума потерял уже более процента, дневное закрытие пары CNY/RUB в -0,5% у 11,9. Заскок выше планки относили к эффекту временной волатильности, активные трейдеры имели возможность сработать в технический отбой инвалют вниз. Помимо биржевого юаня, можно было использовать фьючерсы: CRU4, SiU4, EuU4.

Краткосрочный потенциал вниз у инвалют еще около процента. Cреднесрочно не ожидается больших всплесков, валютные пары могут продолжать курсировать в боковике до конца лета. Например, для юаня это область с несколько размытыми границами 11,5–12. Против сильного падения инвалют, аналогичного июньскому, выступают факторы снижения нормативов репатриации выручки и секвестра лимитов продажи валюты в рамках бюджетного механизма. А ограждают нацвалюту от обширной девальвации валютные барьеры государства — жесткая ДКП ЦБ и объемы обязательной продажи выручки экспортеров.

Бумаги в фокусе

• Роснефть (+0,8%). Акции держались куда лучше рынка. Поддержку оказывали грядущие дивиденды. Вчера был последний день для покупки под выплату 29 руб., дивдоходность почти 5,2%. Сегодня примерно на эту величину будет гэп вниз. С учетом закрытия на 560 руб. и налога на дивиденды открытие вторника будет у 535 руб. В моменте и на ближайшие дни не исключается заход на более низкую поддержку 525 руб., и пока это предел. На фоне стабилизации валютного рынка и многомесячных максимумов в нефти на закрытие техразрыва в акциях может потребоваться до месяца. Фундаментальный таргет на год — 770 руб., или +37% от текущих.

• Татнефть (+0,5%). Тоже сильнее рынка и также на факторе дивотсечки. Закрытие понедельника над 695 руб., а открытие вторника будет вниз на размер выплат 25,17 руб., или 3,6% дивдоходности. Очищенный от налогов гэп предполагает стартовые 673 руб., в моменте может быть прокол 670 руб. Кейс не хуже, чем у Роснефти — долгосрочный потенциал стоимости на 970 руб., или +39%.

• Мосэнерго (+0,3%). Вчера в акциях был последний день для покупки под дивиденды — 16 коп., дивдоходность около 5,2%. Цена на закрытии 3,067 руб. Открытие с учетом налогов будет у 2,92 руб. Акции низколиквидные. Технически в моменте не исключается прокол круглых 2,9 руб., но все прошлые разы цена возвращалась выше поддержки. Годовой таргет 4,1 руб., или +33%.

• ЕвроТранс (-2,3%). Акции не входят в состав Индекса МосБиржи, но привлекают внимание. Вчера там тоже был момент под дивиденды, но это не спасло от очередного провала на исторические минимумы. На закрытии было 156,85 руб., а сегодня еще и большой гэп, на 19,2 руб. и 12%. Очевидно, круглые 150 руб. не устоят, в моменте может быть прокол 140 руб. Оценка бумаг станет куда адекватнее, чем на осеннем IPO и, тем более, на январском хайпе, выше 485 руб.

На внешнем контуре

• В США: вновь исторические максимумы S&P 500 — пик над 5583 п. Утренние фьючерсы еще выше на четверть процента, фактор глобального фондового поводыря сыграет за покупателей азиатских и европейских бумаг. Причина американского ралли — близость сентябрьского снижения ключевой ставки ФРС с вероятностью уже под 77%. Монетарный фактор априори играет за рисковые активы и против защитного доллара. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: за исключением слабости китайских индексов остальные бенчмарки в +1% и даже до +2%. Азиатский фактор поддержит позитив на старте фондовой Европы. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Во вторник волатильный индекс Hang Seng в просадке на полпроцента. Динамику японского рынка можно отыгрывать посредством московского фьючерса NIKK, индекс Nikkei утром раллирует на +2%.

• Нефть Brent остывает после заброса к $88. Откат барреля к $85,5 на фоне улучшения климатических условий в США и Канаде и временного затишья на Ближнем Востоке все еще укладывается в рамки восходящего тренда. Технически здесь уже возможен разворот вверх на очередные локальные максимумы.

• Золото от $2390 в моменте падало на 2%, но унция вновь выше $2360. Волатильность высокая, а технические формации уже заточены на вверх. С индексом доллара США DXY у унции обратная корреляция, а американец смог немного отскочить от 104,8 п. выше 105 п. Но это временно. Через два месяца ключевая ставка наверняка понизится, что может привести к более глубокому провалу доллара и взлету драгметалла на исторические максимумы над $2450.

• Газ NG пытается отскочить после обвала. На минимуме недели фьючерс был у $2,31, сегодня там $2,37. Восходящий тренд пробит вниз сразу под $2,4, и пока наблюдаемый отскок недостаточен для констатации разворота. Стоит дождаться подтверждения. На фоне шторма наблюдаются перебои в поставках газа на экспортные заводы США. Активные трейдеры сомневаются, что это долгоиграющий фактор и пока осторожничают с покупками.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба