На фоне быстрого восстановления российской экономики и роста числа и активности розничных инвесторов Мосбиржа демонстрирует хороший рост операционных и финансовых показателей в 2024 г., и мы ожидаем сохранения данной тенденции в среднесрочной перспективе. При этом влияние недавно объявленных против компании санкций, мы полагаем, будет ограниченным. Акции Мосбиржи по-прежнему торгуются с существенным дисконтом по мультипликаторам к аналогам EM, а также к собственным историческим мультипликаторам, и мы считаем их интересными для долгосрочных покупок.

Мы присваиваем рейтинг «Покупать» акциям Мосбиржи с целевой ценой 279,4 руб. на горизонте 12 месяцев, что предполагает потенциал роста на 22,2%.

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание.

Благодаря продолжающемуся быстрому восстановлению российской экономики и увеличению на этом фоне числа и активности розничных инвесторов Мосбиржа продолжает демонстрировать уверенный рост операционных и финансовых показателей. Так, выручка компании в I квартале 2024 года увеличилась на 46,5% г/г, до 34 млрд руб., этому способствовал уверенный рост комиссионных и процентных доходов. Показатель EBITDA поднялся на 34%, до 25,5 млрд руб., скорр. чистая прибыль — на 35,3%, до 19,3 млрд руб.

Обновленная дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы. Минимальный уровень — 50% от чистой прибыли по МСФО. По итогам 2023 года дивидендные выплаты составили 39,5 млрд руб. (17,35 руб. на акцию), или 65% прошлогодней прибыли. При оценке размера дивидендов за 2024 год мы консервативно предполагаем коэффициент payout на уровне 50%. В таком случае дивиденд может составить 15,1 руб. на акцию, с доходностью 6,6%.

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Долгосрочными факторами поддержки финпоказателей компании должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из «дружественных» стран, развитие портала «Финуслуги». При этом влияние недавно объявленных против Мосбиржи санкций, мы считаем, будет ограниченным.

В своих прогнозах мы опираемся на основные положения новой пятилетней Стратегии развития Мосбиржи, которая была обнародована в конце прошлого года. Компания рассчитывает, что ее чистая прибыль к 2028 г. выйдет на уровень 65 млрд руб. и более на фоне роста комиссионных доходов в среднем на 13% в год и контроля над операционными расходами. Стратегия предполагает около 10 крупных IPO и SPO в год в ближайшие годы, существенное увеличение объема эмиссии облигаций, расширение спектра инструментов, в том числе ESG-продуктов. Критерием успешности реализации Стратегии называется значительное увеличение рыночной капитализации Мосбиржи.

Наша оценка справедливой стоимости акций Мосбиржи основана на сравнении с аналогами по коэффициентам P/B и P/E NTM и дивдоходности, а также анализе собственных исторических мультипликаторов компании, с использованием 15%-го странового дисконта. Она предполагает апсайд свыше 22%.

Основные риски по-прежнему связаны со сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности.

Описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. По состоянию на конец июня 2024 года число физлиц, имеющих брокерские счета на Мосбирже, достигло 32,4 млн, увеличившись на 2,7 млн с начала года. В сумме ими открыто 57,7 млн счетов. Число активных розничных инвесторов, совершающих сделки на Мосбирже, составляет порядка 3,7 млн в месяц.

Капитализация Мосбиржи равна 520,6 млрд руб., основными акционерами являются Банк России (11,7%), Сбер (10%), ВЭБ.РФ (8,4%), ЕБРР (5,3%), State Street Bank & Trust Company (5,3%) и Capital Group Companies (5,2%). Доля акций, находящихся в свободном обращении (free float), составляет 54%, одна из самых высоких для российских публичных компаний.

Операционный доход Мосбиржи складывается в основном за счет комиссий от участников торгов (зависят от объема торгов, суммы сделок и размера комиссионного вознаграждения) и инвестирования остатков денежных средств клиентов, которые компания размещает преимущественно на низкорискованных валютных и рублевых депозитах. Кроме того, Мосбиржа предлагает значительный объем информационных услуг (подписка на биржевую информацию) и технологические решения, а также в последние годы активно развивает маркетплейс личных финансов «Финуслуги». Пользователи маркетплейса могут открыть банковский депозит, приобрести страховой полис, взять потребительский кредит, пройти бесплатный онлайн-курс начинающего инвестора и т. п. При этом компания планирует расширять спектр услуг маркетплейса за счет прочих кредитных, страховых и инвестиционных продуктов, в том числе в результате покупки других компаний.

Операционные и финансовые результаты

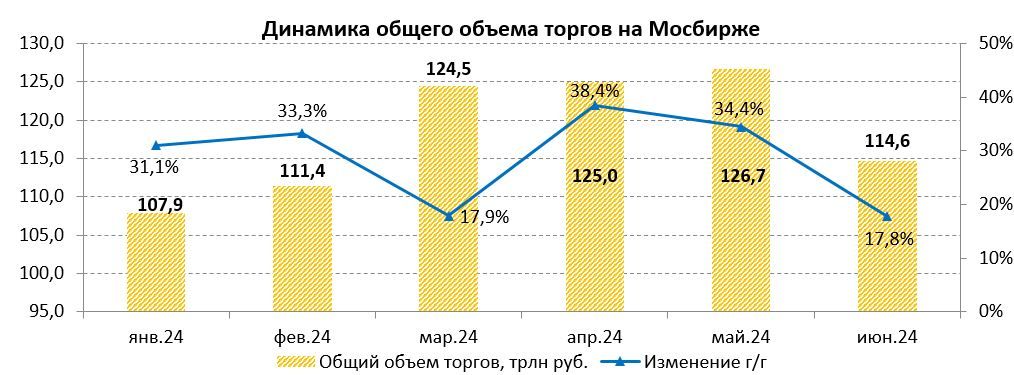

Благодаря продолжающемуся быстрому восстановлению российской экономики (по оценке Минэкономразвития, в январе — мае ВВП РФ вырос на 5% г/г) и увеличению на этом фоне числа и активности розничных инвесторов Мосбиржа продолжает демонстрировать уверенный рост операционных показателей. Так, общий объем торгов на площадках Мосбиржи в I полугодие 2024 года подскочил на 28,3% г/г, до 710 трлн руб., в том числе существенное восстановление продемонстрировали объемы торгов на рынках акций и облигаций, наиболее маржинальных для компании с точки зрения генерации комиссионного дохода.

На таком фоне Мосбиржа в нынешнем году продолжает весьма уверенно чувствовать себя в финансовом плане. Так, в I квартале выручка компании увеличилась на 46,5% г/г, до 34 млрд руб. Комиссионные доходы поднялись на 45,9%, до 14,5 млрд руб., в том числе на рынке акций — в 2 раза, до 2 млрд руб., благодаря двукратному росту объемов торгов. Чистый процентный доход повысился на 47,2%, до 19,4 млрд руб., в связи с существенным повышением процентных ставок, позволившему компании с большей выгодой размещать остатки средств клиентов. Операционные расходы между тем подскочили на 80,3%, до 9,8 млрд руб., что в значительной степени объясняется ростом маркетинговых расходов и расходов на персонал на фоне низкой базы I квартала 2023 года, в котором произошло списание резервов на выплату премий. Скорректированный показатель EBITDA вырос на 34%, до 25,5 млрд руб., при рентабельности по EBITDA на высоком уровне 74,9%, скорректированная чистая прибыль — на 35,3%, до 19,3 млрд руб. Компания отметила и продолжающийся рост популярности платформы «Финуслуги», доход которой в отчетном периоде вырос более чем в 3 раза, до 775,1 млн руб.

Мосбиржа: основные финпоказатели за I квартал 2024 г. и 2023 г. (млн руб.)

Объем капитальных затрат составил 1,1 млрд руб., средства в основном были направлены на разработку и приобретение ПО, а также покупку оборудования. Размер собственных средств Мосбиржи в конце I квартала равнялся 241,9 млрд руб. (рост на 8,4% с начала года), при этом у компании отсутствовали долговые обязательства.

Руководство Мосбиржи сохранило прогноз роста операционных расходов в 2024 году на 35–48%. Капитальные затраты по итогам года по-прежнему ожидаются в диапазоне 7–12 млрд руб.

Обновленная дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы. Минимальный уровень — 50% от чистой прибыли по МСФО. По итогам 2023 года дивидендные выплаты составили 39,5 млрд руб. (17,35 руб. на акцию), или 65% прошлогодней прибыли. При оценке размера дивидендов за 2024 год мы консервативно предполагаем коэффициент payout на уровне 50%. В таком случае дивиденд может составить 15,1 руб. на акцию, с доходностью 6,6%. Если же предположить сохранение коэффициента выплат на уровне 65% от прибыли, то дивиденд может повыситься до 19,7 руб. на акцию (доходность 8,6%).

Перспективы

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Активность торгов в последние месяцы находится в среднем на достаточно высоком уровне, что позволяет рассчитывать на сохранение существенных комиссионных доходов. Кроме того, компания продолжит выигрывать от высоких процентных ставок в стране, которые будут и далее положительно сказываться на процентных доходах. Как результат, II квартал, вероятно, окажется для Мосбиржи примерно таким же успешным, как и предыдущий.

Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из «дружественных» стран, развитие портала «Финуслуги».

Надо отметить, что в своих прогнозах мы опирались на основные положения новой пятилетней Стратегии развития Мосбиржи, которая была обнародована в конце прошлого года. Компания рассчитывает, что ее чистая прибыль к 2028 году будет составлять 65 млрд руб. и более, для чего она планирует наращивать комиссионные доходы в среднем на 13% в год при целевом уровне соотношения операционных расходов к комиссионному доходу (Cost to F&C income ratio) в 50–55% к 2028 году. Рентабельность капитала (ROE) в прогнозном периоде, как ожидается, будет составлять не менее 18%.

Стратегия предполагает порядка 10 крупных IPO и SPO в год в ближайшие годы, существенное увеличение объема эмиссии облигаций. Мосбиржа намерена расширять список инструментов, включая ESG-продукты, и работать над повышением их ликвидности. Особое внимание будет уделяться работе с эмитентами, направленной на привлечение финансирования компаниями на рынках капитала через размещение акций, облигаций и ЦФА, в том числе с использованием сервисов внебиржевых и инвестиционных платформ. На горизонте Стратегии также предполагается десятикратный рост клиентской базы портала «Финуслуги», рост числа продуктов на одного клиента на 60%.

Критерием успешности реализации Стратегии называется существенное увеличение рыночной капитализации Мосбиржи, которая должна к 2028 году вырасти примерно до 700 млрд руб., то есть почти на треть от текущего уровня.

Отметим, что 12 июня США ввели блокирующие санкции против Мосбиржи и входящих в ее состав Национального клирингового центра (НКЦ) и Национального расчетного депозитария (НРД), что сделало невозможным проведение биржевых торгов валютными парами с долларом и евро, а также финансовыми инструментами с расчетами в этих двух валютах.

В I квартале 2024 года на валютный рынок пришлось около 25% объема торгов и порядка 13% комиссионного дохода Мосбиржи. Учитывая, что доля торгов долларом и евро в последние месяцы составляла менее 50%, негативный эффект от санкций, вероятно, будет весьма ограниченным и составит порядка 6% комиссионного дохода. При этом он может быть несколько сглажен ростом объемов торгов юаневыми валютными парами и инструментами срочного рынка. Какого-то существенного влияния санкций на другие сегменты бизнеса Мосбиржи мы не ожидаем.

Мосбиржа: исторические и прогнозные финпоказатели (млн руб.)

Основные риски по-прежнему связаны со сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности. Кроме того, есть риск, что на фоне высоких депозитных ставок розничные инвесторы переведут часть своих средств с фондового рынка на банковские депозиты, это может отрицательно сказаться на объемах торгов и, соответственно, комиссионных доходах.

Оценка

Мы оценили акции Мосбиржи методом мультипликаторов. Наша итоговая оценка формируется как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B, а также дивдоходности) и по историческим мультипликаторам анализируемой компании. Чтобы учесть повышенные экономические и геополитические риски РФ, мы применили к оценке дисконт в размере 15%.

Оценка сравнением с аналогами

Оценка по аналогам составила 896,3 млрд руб., по историческим мультипликаторам P/E NTM (10,72х, медиана за 5 лет) и P/B (2,04х, медиана за 5 лет) — 600,3 млрд руб. Итоговая оценка справедливой стоимости Мосбиржи, с учетом 15%-го дисконта, составила 636,0 млрд руб., или 279,4 руб. на акцию, на горизонте 12 месяцев. Потенциал роста равен 22,2%, рейтинг «Покупать».

Техническая картина

С точки зрения технического анализа на недельном графике акции Мосбиржи движутся недалеко от нижней границы среднесрочного восходящего канала. Ожидаем формирования подъема к верхней границе фигуры, первой целью которого может стать недавний исторический максимум в районе 250 руб. В случае же выхода из фигуры вниз ближайшие поддержки расположены на 50-недельной скользящей средней, проходящей вблизи 200 руб., и далее на отметке 190 руб.

Мы присваиваем рейтинг «Покупать» акциям Мосбиржи с целевой ценой 279,4 руб. на горизонте 12 месяцев, что предполагает потенциал роста на 22,2%.

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание.

Благодаря продолжающемуся быстрому восстановлению российской экономики и увеличению на этом фоне числа и активности розничных инвесторов Мосбиржа продолжает демонстрировать уверенный рост операционных и финансовых показателей. Так, выручка компании в I квартале 2024 года увеличилась на 46,5% г/г, до 34 млрд руб., этому способствовал уверенный рост комиссионных и процентных доходов. Показатель EBITDA поднялся на 34%, до 25,5 млрд руб., скорр. чистая прибыль — на 35,3%, до 19,3 млрд руб.

Обновленная дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы. Минимальный уровень — 50% от чистой прибыли по МСФО. По итогам 2023 года дивидендные выплаты составили 39,5 млрд руб. (17,35 руб. на акцию), или 65% прошлогодней прибыли. При оценке размера дивидендов за 2024 год мы консервативно предполагаем коэффициент payout на уровне 50%. В таком случае дивиденд может составить 15,1 руб. на акцию, с доходностью 6,6%.

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Долгосрочными факторами поддержки финпоказателей компании должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из «дружественных» стран, развитие портала «Финуслуги». При этом влияние недавно объявленных против Мосбиржи санкций, мы считаем, будет ограниченным.

В своих прогнозах мы опираемся на основные положения новой пятилетней Стратегии развития Мосбиржи, которая была обнародована в конце прошлого года. Компания рассчитывает, что ее чистая прибыль к 2028 г. выйдет на уровень 65 млрд руб. и более на фоне роста комиссионных доходов в среднем на 13% в год и контроля над операционными расходами. Стратегия предполагает около 10 крупных IPO и SPO в год в ближайшие годы, существенное увеличение объема эмиссии облигаций, расширение спектра инструментов, в том числе ESG-продуктов. Критерием успешности реализации Стратегии называется значительное увеличение рыночной капитализации Мосбиржи.

Наша оценка справедливой стоимости акций Мосбиржи основана на сравнении с аналогами по коэффициентам P/B и P/E NTM и дивдоходности, а также анализе собственных исторических мультипликаторов компании, с использованием 15%-го странового дисконта. Она предполагает апсайд свыше 22%.

Основные риски по-прежнему связаны со сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности.

Описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. По состоянию на конец июня 2024 года число физлиц, имеющих брокерские счета на Мосбирже, достигло 32,4 млн, увеличившись на 2,7 млн с начала года. В сумме ими открыто 57,7 млн счетов. Число активных розничных инвесторов, совершающих сделки на Мосбирже, составляет порядка 3,7 млн в месяц.

Капитализация Мосбиржи равна 520,6 млрд руб., основными акционерами являются Банк России (11,7%), Сбер (10%), ВЭБ.РФ (8,4%), ЕБРР (5,3%), State Street Bank & Trust Company (5,3%) и Capital Group Companies (5,2%). Доля акций, находящихся в свободном обращении (free float), составляет 54%, одна из самых высоких для российских публичных компаний.

Операционный доход Мосбиржи складывается в основном за счет комиссий от участников торгов (зависят от объема торгов, суммы сделок и размера комиссионного вознаграждения) и инвестирования остатков денежных средств клиентов, которые компания размещает преимущественно на низкорискованных валютных и рублевых депозитах. Кроме того, Мосбиржа предлагает значительный объем информационных услуг (подписка на биржевую информацию) и технологические решения, а также в последние годы активно развивает маркетплейс личных финансов «Финуслуги». Пользователи маркетплейса могут открыть банковский депозит, приобрести страховой полис, взять потребительский кредит, пройти бесплатный онлайн-курс начинающего инвестора и т. п. При этом компания планирует расширять спектр услуг маркетплейса за счет прочих кредитных, страховых и инвестиционных продуктов, в том числе в результате покупки других компаний.

Операционные и финансовые результаты

Благодаря продолжающемуся быстрому восстановлению российской экономики (по оценке Минэкономразвития, в январе — мае ВВП РФ вырос на 5% г/г) и увеличению на этом фоне числа и активности розничных инвесторов Мосбиржа продолжает демонстрировать уверенный рост операционных показателей. Так, общий объем торгов на площадках Мосбиржи в I полугодие 2024 года подскочил на 28,3% г/г, до 710 трлн руб., в том числе существенное восстановление продемонстрировали объемы торгов на рынках акций и облигаций, наиболее маржинальных для компании с точки зрения генерации комиссионного дохода.

На таком фоне Мосбиржа в нынешнем году продолжает весьма уверенно чувствовать себя в финансовом плане. Так, в I квартале выручка компании увеличилась на 46,5% г/г, до 34 млрд руб. Комиссионные доходы поднялись на 45,9%, до 14,5 млрд руб., в том числе на рынке акций — в 2 раза, до 2 млрд руб., благодаря двукратному росту объемов торгов. Чистый процентный доход повысился на 47,2%, до 19,4 млрд руб., в связи с существенным повышением процентных ставок, позволившему компании с большей выгодой размещать остатки средств клиентов. Операционные расходы между тем подскочили на 80,3%, до 9,8 млрд руб., что в значительной степени объясняется ростом маркетинговых расходов и расходов на персонал на фоне низкой базы I квартала 2023 года, в котором произошло списание резервов на выплату премий. Скорректированный показатель EBITDA вырос на 34%, до 25,5 млрд руб., при рентабельности по EBITDA на высоком уровне 74,9%, скорректированная чистая прибыль — на 35,3%, до 19,3 млрд руб. Компания отметила и продолжающийся рост популярности платформы «Финуслуги», доход которой в отчетном периоде вырос более чем в 3 раза, до 775,1 млн руб.

Мосбиржа: основные финпоказатели за I квартал 2024 г. и 2023 г. (млн руб.)

Объем капитальных затрат составил 1,1 млрд руб., средства в основном были направлены на разработку и приобретение ПО, а также покупку оборудования. Размер собственных средств Мосбиржи в конце I квартала равнялся 241,9 млрд руб. (рост на 8,4% с начала года), при этом у компании отсутствовали долговые обязательства.

Руководство Мосбиржи сохранило прогноз роста операционных расходов в 2024 году на 35–48%. Капитальные затраты по итогам года по-прежнему ожидаются в диапазоне 7–12 млрд руб.

Обновленная дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы. Минимальный уровень — 50% от чистой прибыли по МСФО. По итогам 2023 года дивидендные выплаты составили 39,5 млрд руб. (17,35 руб. на акцию), или 65% прошлогодней прибыли. При оценке размера дивидендов за 2024 год мы консервативно предполагаем коэффициент payout на уровне 50%. В таком случае дивиденд может составить 15,1 руб. на акцию, с доходностью 6,6%. Если же предположить сохранение коэффициента выплат на уровне 65% от прибыли, то дивиденд может повыситься до 19,7 руб. на акцию (доходность 8,6%).

Перспективы

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Активность торгов в последние месяцы находится в среднем на достаточно высоком уровне, что позволяет рассчитывать на сохранение существенных комиссионных доходов. Кроме того, компания продолжит выигрывать от высоких процентных ставок в стране, которые будут и далее положительно сказываться на процентных доходах. Как результат, II квартал, вероятно, окажется для Мосбиржи примерно таким же успешным, как и предыдущий.

Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из «дружественных» стран, развитие портала «Финуслуги».

Надо отметить, что в своих прогнозах мы опирались на основные положения новой пятилетней Стратегии развития Мосбиржи, которая была обнародована в конце прошлого года. Компания рассчитывает, что ее чистая прибыль к 2028 году будет составлять 65 млрд руб. и более, для чего она планирует наращивать комиссионные доходы в среднем на 13% в год при целевом уровне соотношения операционных расходов к комиссионному доходу (Cost to F&C income ratio) в 50–55% к 2028 году. Рентабельность капитала (ROE) в прогнозном периоде, как ожидается, будет составлять не менее 18%.

Стратегия предполагает порядка 10 крупных IPO и SPO в год в ближайшие годы, существенное увеличение объема эмиссии облигаций. Мосбиржа намерена расширять список инструментов, включая ESG-продукты, и работать над повышением их ликвидности. Особое внимание будет уделяться работе с эмитентами, направленной на привлечение финансирования компаниями на рынках капитала через размещение акций, облигаций и ЦФА, в том числе с использованием сервисов внебиржевых и инвестиционных платформ. На горизонте Стратегии также предполагается десятикратный рост клиентской базы портала «Финуслуги», рост числа продуктов на одного клиента на 60%.

Критерием успешности реализации Стратегии называется существенное увеличение рыночной капитализации Мосбиржи, которая должна к 2028 году вырасти примерно до 700 млрд руб., то есть почти на треть от текущего уровня.

Отметим, что 12 июня США ввели блокирующие санкции против Мосбиржи и входящих в ее состав Национального клирингового центра (НКЦ) и Национального расчетного депозитария (НРД), что сделало невозможным проведение биржевых торгов валютными парами с долларом и евро, а также финансовыми инструментами с расчетами в этих двух валютах.

В I квартале 2024 года на валютный рынок пришлось около 25% объема торгов и порядка 13% комиссионного дохода Мосбиржи. Учитывая, что доля торгов долларом и евро в последние месяцы составляла менее 50%, негативный эффект от санкций, вероятно, будет весьма ограниченным и составит порядка 6% комиссионного дохода. При этом он может быть несколько сглажен ростом объемов торгов юаневыми валютными парами и инструментами срочного рынка. Какого-то существенного влияния санкций на другие сегменты бизнеса Мосбиржи мы не ожидаем.

Мосбиржа: исторические и прогнозные финпоказатели (млн руб.)

Основные риски по-прежнему связаны со сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности. Кроме того, есть риск, что на фоне высоких депозитных ставок розничные инвесторы переведут часть своих средств с фондового рынка на банковские депозиты, это может отрицательно сказаться на объемах торгов и, соответственно, комиссионных доходах.

Оценка

Мы оценили акции Мосбиржи методом мультипликаторов. Наша итоговая оценка формируется как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B, а также дивдоходности) и по историческим мультипликаторам анализируемой компании. Чтобы учесть повышенные экономические и геополитические риски РФ, мы применили к оценке дисконт в размере 15%.

Оценка сравнением с аналогами

Оценка по аналогам составила 896,3 млрд руб., по историческим мультипликаторам P/E NTM (10,72х, медиана за 5 лет) и P/B (2,04х, медиана за 5 лет) — 600,3 млрд руб. Итоговая оценка справедливой стоимости Мосбиржи, с учетом 15%-го дисконта, составила 636,0 млрд руб., или 279,4 руб. на акцию, на горизонте 12 месяцев. Потенциал роста равен 22,2%, рейтинг «Покупать».

Техническая картина

С точки зрения технического анализа на недельном графике акции Мосбиржи движутся недалеко от нижней границы среднесрочного восходящего канала. Ожидаем формирования подъема к верхней границе фигуры, первой целью которого может стать недавний исторический максимум в районе 250 руб. В случае же выхода из фигуры вниз ближайшие поддержки расположены на 50-недельной скользящей средней, проходящей вблизи 200 руб., и далее на отметке 190 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба