15 июля 2024 БКС Экспресс | Алроса

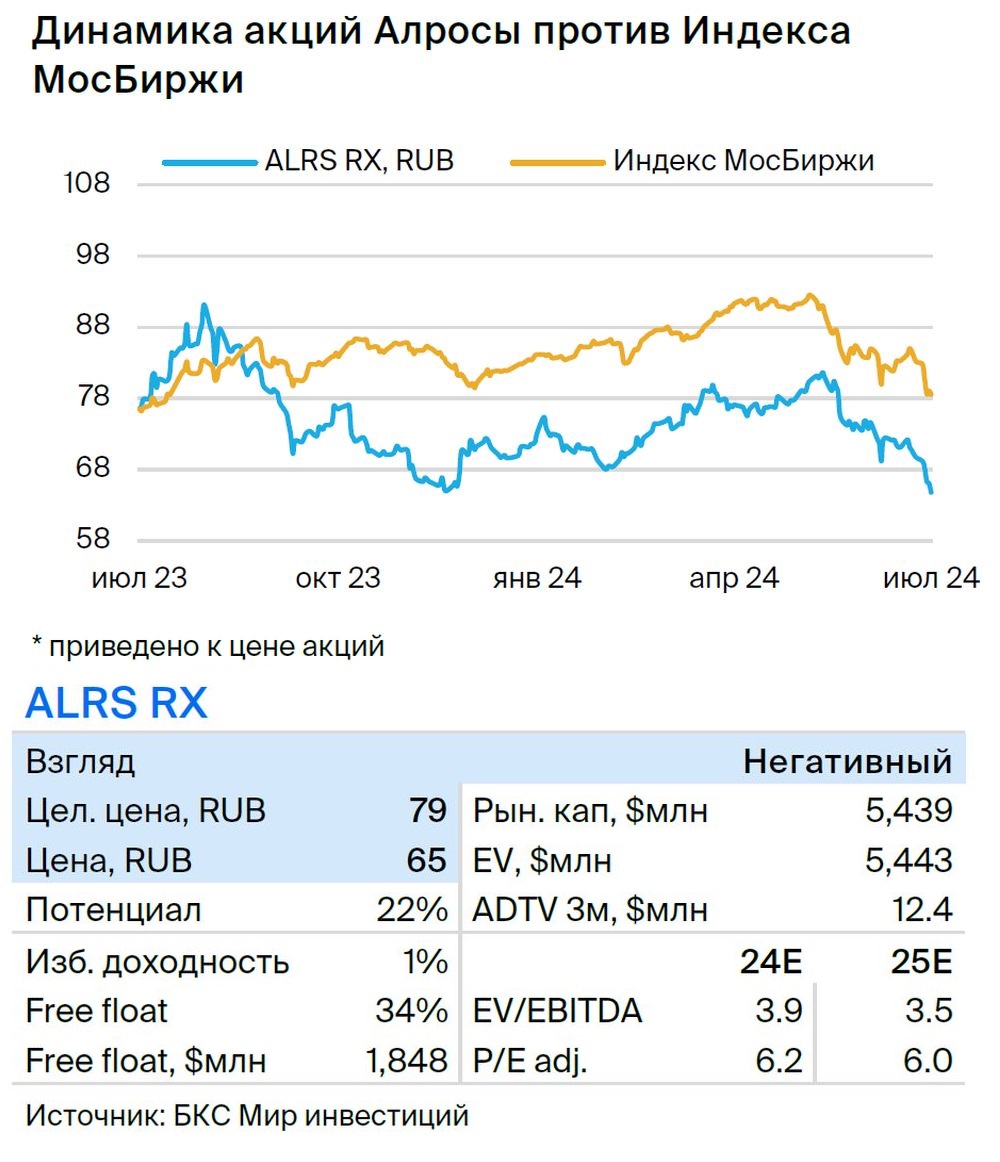

Подтверждаем идею «Шорт АЛРОСА», которая с момента открытия, 19 июня, принесла доходность 6,4% в абсолютном выражении и 6,7% — против индекса. За это время при все еще слабом мировом спросе алмазы подешевели на 3%, а бриллианты — на 6%. Прогнозируем дальнейшее снижение котировок компании до исторических значений по Р/Е.

Главное

• Три причины продавать:

Бумага неоправданно дорогая по Р/Е — ждем нормализации через падение акций.

Алмазы и бриллианты дешевеют — разворота тренда пока не видно.

Финансовые результаты за I полугодие 2024 г., вероятно, будут неоднозначные.

• Доходность: 10% к концу сентября.

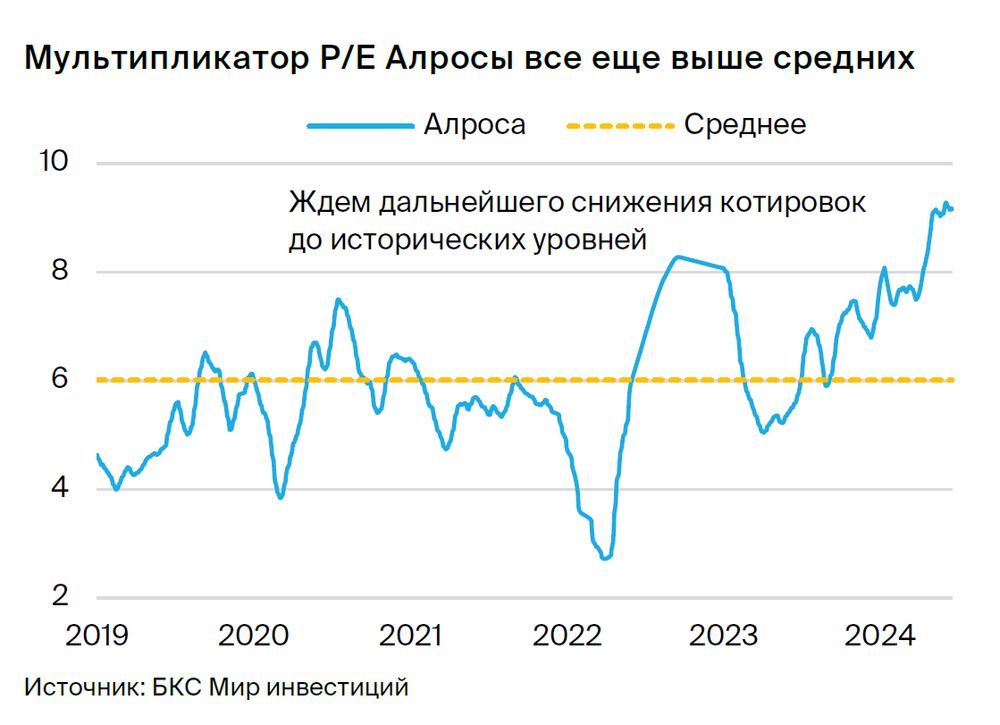

• Оценка: текущий Р/Е 9х предполагает премию 50% к средним — не обосновано.

• Катализаторы: слабая статистика продаж De Beers и в Индии, снижение цен на алмазы.

• Риски: восстановление спроса на бриллианты на рынках Китая, Индии и США.

В деталях

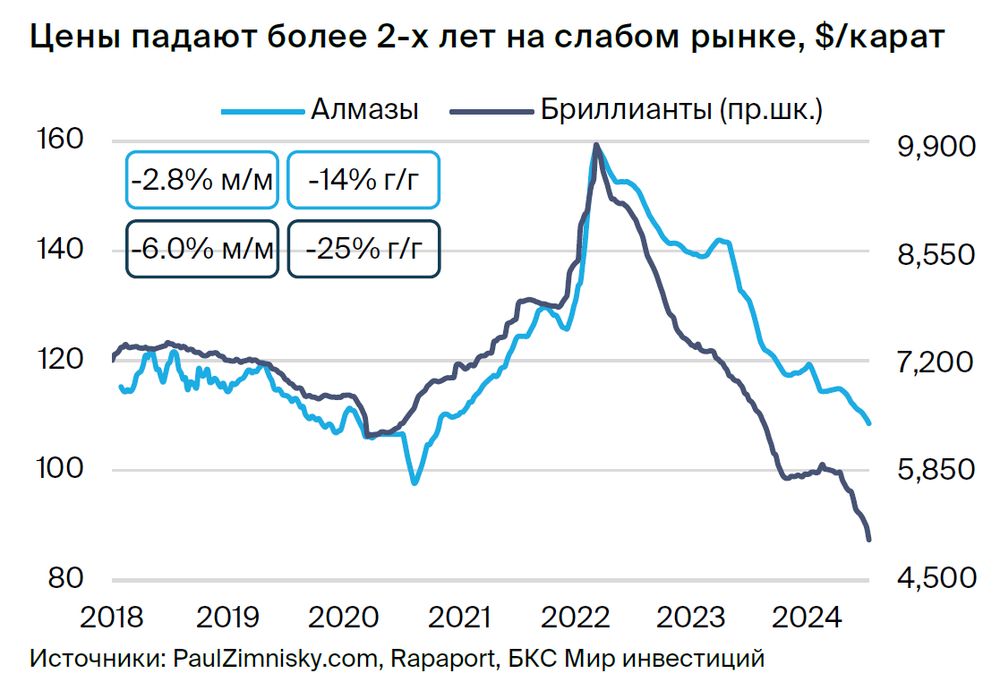

Цены продолжают падать, значит, проблемы в отрасли сохраняются. С момента открытия торговой идеи ситуация на алмазно-бриллиантовом рынке остается непростой: мировые цены на алмазы снизились на 3%, а бриллианты подешевели на 6%, достигнув многолетних минимумов. Недавно отчиталась Petra Diamonds (около 2–3% мировой добычи): алмазодобытчик показал падение цен на 3,8% месяц к месяцу (м/м) в июне и указал на более сдержанные перспективы восстановления отрасли до конца года. Мы пока не видим разворота тренда вверх и отмечаем риски, что отрасль останется в таком состоянии как минимум на среднесрочном горизонте.

Статистика Индии отражает проблемы в отрасли: импорт в июне упал на 30% год к году (г/г). Индия — мировой центр по огранке алмазов (около 90% мировой огранки), и статистика по стране дает понимание трендов в отрасли. Согласно свежим данным, в июне Индия снизила чистый импорт алмазного сырья на 30% г/г в долларах США, а за 6 месяцев 2024 г. закупки сократились на 9% г/г. В натуральном выражении импорт снизился на 19% г/г в июне и достиг многолетних минимумов. Такая ситуация объясняется слабой экспортной статистикой ограненных бриллиантов, особенно в Китай, на долю которого приходится примерно треть продаж.

АЛРСОА — ожидаем доходность денежного потока до 10% на горизонте нескольких лет. Даже если цены на алмазы восстановятся на 8–10% с текущих низких уровней, мы не ждем высокого денежного потока от компании с учетом предстоящих значительных инвестиций (строительство рудника «Мир-Глубокий», разработка золоторудного месторождения «Дегдекан»). Прогнозируем доходность денежного потока (база для дивидендов) в оптимистичном сценарии на уровне 8–10% на горизонте следующих нескольких лет.

Оценка: премия в 50% к средним по Р/Е неустойчива — ждем падения акций. АЛРОСА торгуется с Р/Е 9х по М2М — выше исторических значений на 50%. Полагаем, что такая премия не оправдана без фундаментальных предпосылок для роста прибыли в ближайшее время. Считаем, что мультипликатор постепенно нормализуется за счет падения стоимости акций. К концу сентября прогнозируем снижения котировок на 10%.

Главное

• Три причины продавать:

Бумага неоправданно дорогая по Р/Е — ждем нормализации через падение акций.

Алмазы и бриллианты дешевеют — разворота тренда пока не видно.

Финансовые результаты за I полугодие 2024 г., вероятно, будут неоднозначные.

• Доходность: 10% к концу сентября.

• Оценка: текущий Р/Е 9х предполагает премию 50% к средним — не обосновано.

• Катализаторы: слабая статистика продаж De Beers и в Индии, снижение цен на алмазы.

• Риски: восстановление спроса на бриллианты на рынках Китая, Индии и США.

В деталях

Цены продолжают падать, значит, проблемы в отрасли сохраняются. С момента открытия торговой идеи ситуация на алмазно-бриллиантовом рынке остается непростой: мировые цены на алмазы снизились на 3%, а бриллианты подешевели на 6%, достигнув многолетних минимумов. Недавно отчиталась Petra Diamonds (около 2–3% мировой добычи): алмазодобытчик показал падение цен на 3,8% месяц к месяцу (м/м) в июне и указал на более сдержанные перспективы восстановления отрасли до конца года. Мы пока не видим разворота тренда вверх и отмечаем риски, что отрасль останется в таком состоянии как минимум на среднесрочном горизонте.

Статистика Индии отражает проблемы в отрасли: импорт в июне упал на 30% год к году (г/г). Индия — мировой центр по огранке алмазов (около 90% мировой огранки), и статистика по стране дает понимание трендов в отрасли. Согласно свежим данным, в июне Индия снизила чистый импорт алмазного сырья на 30% г/г в долларах США, а за 6 месяцев 2024 г. закупки сократились на 9% г/г. В натуральном выражении импорт снизился на 19% г/г в июне и достиг многолетних минимумов. Такая ситуация объясняется слабой экспортной статистикой ограненных бриллиантов, особенно в Китай, на долю которого приходится примерно треть продаж.

АЛРСОА — ожидаем доходность денежного потока до 10% на горизонте нескольких лет. Даже если цены на алмазы восстановятся на 8–10% с текущих низких уровней, мы не ждем высокого денежного потока от компании с учетом предстоящих значительных инвестиций (строительство рудника «Мир-Глубокий», разработка золоторудного месторождения «Дегдекан»). Прогнозируем доходность денежного потока (база для дивидендов) в оптимистичном сценарии на уровне 8–10% на горизонте следующих нескольких лет.

Оценка: премия в 50% к средним по Р/Е неустойчива — ждем падения акций. АЛРОСА торгуется с Р/Е 9х по М2М — выше исторических значений на 50%. Полагаем, что такая премия не оправдана без фундаментальных предпосылок для роста прибыли в ближайшее время. Считаем, что мультипликатор постепенно нормализуется за счет падения стоимости акций. К концу сентября прогнозируем снижения котировок на 10%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба