15 июля 2024 БКС Экспресс | Магнит

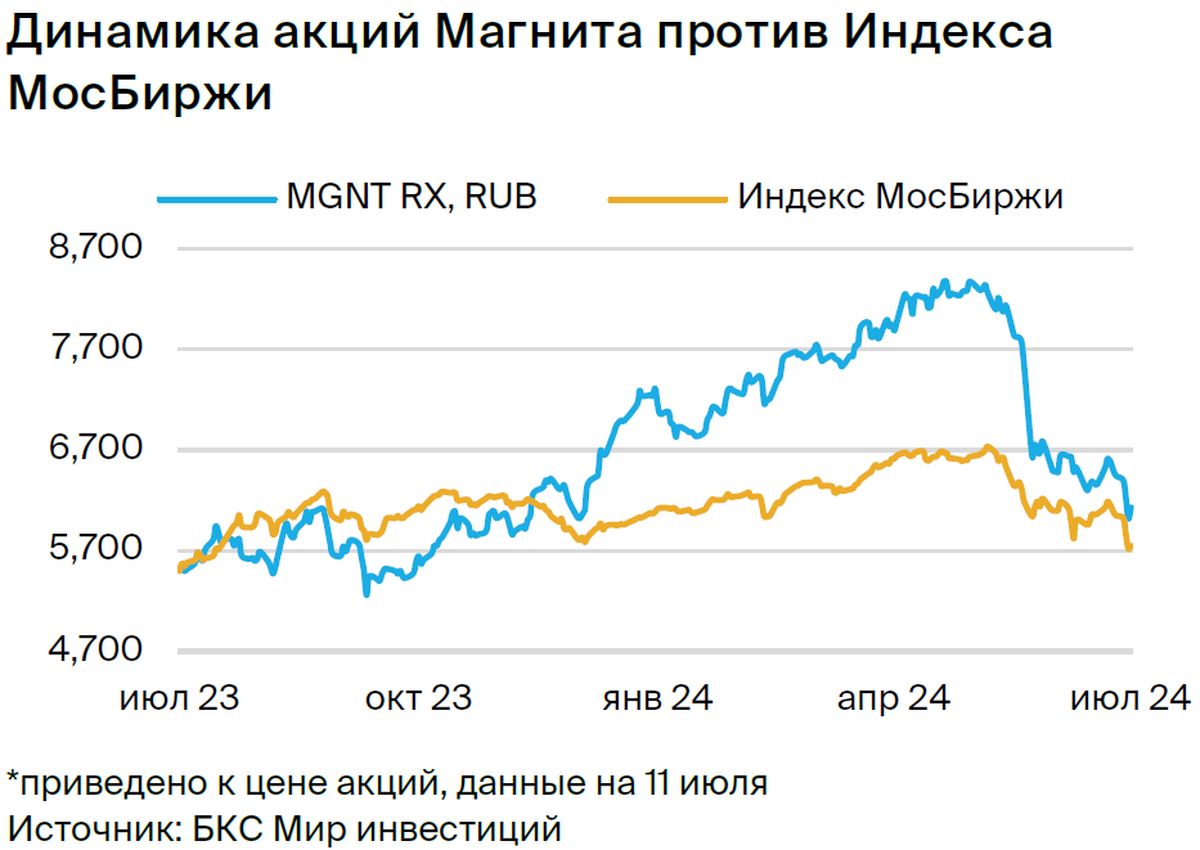

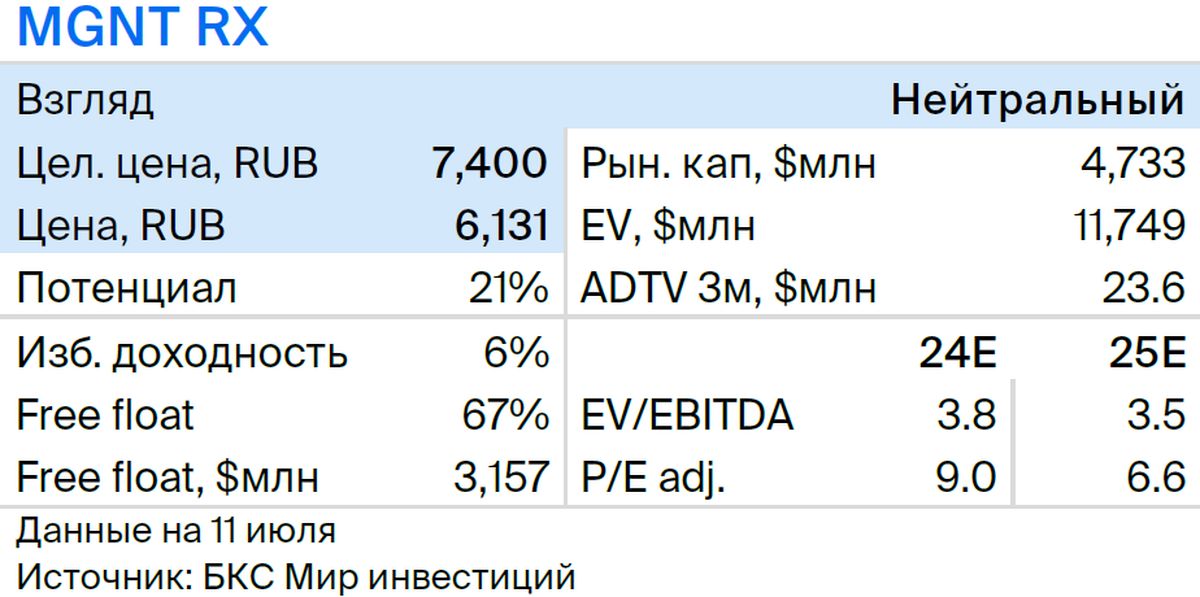

Понижаем целевую цену по акциям Магнита на 5%, с 7800 до 7400 руб., после прохождения экс-дивидендной даты по выплатам за 2023 г. в размере 412 руб. на акцию (закрытие реестра 15 июля). Предполагаем, что бумаги скорректируются на размер дивиденда, и подтверждаем «Нейтральный» взгляд с учетом избыточной доходности 6%.

Главное

• Дивиденды за 2023 г. с умеренной дивдоходностью в 7%. Ниже ожиданий рынка, но регулярность выплат подтверждается.

• Магнит — неоднозначная инвестиционная история.

Бизнес с устойчивым спросом, возможностью роста рыночной доли.

Но отстает от Х5 по росту выручки в 2023 г., риски на уровне маржи.

• Риски: операционные, экономические, корпоративного управления.

• Бумага торгуется с EV/EBITDA 3,8x 2024п и P/E 9x 2024п — справедливо, учитывая умеренную дивдоходность за 2023 г. в 7%.

• Понижаем целевую цену на 5%, до 7400 руб., сохраняем «Нейтральный» взгляд.

Главное

• Дивиденды за 2023 г. с умеренной дивдоходностью в 7%. Ниже ожиданий рынка, но регулярность выплат подтверждается.

• Магнит — неоднозначная инвестиционная история.

Бизнес с устойчивым спросом, возможностью роста рыночной доли.

Но отстает от Х5 по росту выручки в 2023 г., риски на уровне маржи.

• Риски: операционные, экономические, корпоративного управления.

• Бумага торгуется с EV/EBITDA 3,8x 2024п и P/E 9x 2024п — справедливо, учитывая умеренную дивдоходность за 2023 г. в 7%.

• Понижаем целевую цену на 5%, до 7400 руб., сохраняем «Нейтральный» взгляд.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба