17 июля 2024 Финам

Аналитики «Финама» подготовили стратегию по ТМТ-сектору (технологии, медиа и телекоммуникации) , в которой представили прогнозы и свои рекомендации. Объем рынка информационных и телекоммуникационных технологий (ИКТ) в 2024 году составит почти $5,1 трлн, а всего TMT-рынка — $7,6 трлн. В 2030 году объем глобального TMT-рынка превысит $9,3 трлн, или 7,4% мирового ВВП.

Даже по самым консервативным оценкам, в 2024 году объем рынка искусственного интеллекта (ИИ) составит $184 млрд, а годовые темпы прироста не упадут ниже 24% до конца десятилетия. Сейчас они составляют 35% в год. Медианный прогноз объема рынка ИИ на 2030 год равен $1,3 трлн.

Бигтех быстрее всех капитализирует ИИ и связанные с ним области бизнес-операций. Платформенные решения в сфере искусственного интеллекта и облачных технологий (ИИ) могут превратить IT-гигантов в центр, аккумулирующий прибыли всей мировой экономики. Для фондового рынка почти единственным способом вложения в ИИ сейчас остаются бигтехи, что оказывает поддержку высокой стоимости их акций.

«Три толстяка» — Apple (NASDAQ: AAPL) с капитализацией $3,573 трлн, Microsoft (NASDAQ: MSFT) весом в $3,465 трлн и NVIDIA (NASDAQ: NVDA) с $3,319 трлн — на $1 трлн долларов оторвались от ближайших по капитализации преследователей. Скачком стоимости они обязаны генеративному ИИ, непосредственными разработчиками которого не являются. Некоторые аналитики полагают, что фактор ИИ уже исчерпан, и рекомендуют продавать акции этих компаний и диверсифицировать портфель за счет других эмитентов из отрасли ИИ.

Однако мы не ожидаем в ближайшее время «восстания» против «толстяков». Новые компании, которые позволят инвесторам фондового рынка заработать на технологической волне искусственного интеллекта, пока в основном непубличны. Ни Open AI, ни Anthropic, ни xAI не планируют IPO в 2024 году. Медийный ресурс немногочисленных публичных компаний сферы искусственного интеллекта, таких как C3.ai (NYSE: AI), недостаточен для позиционирования в качестве лидеров отрасли, а плачевные финансовые результаты не позволяют конкурировать с бигтехом.

Поэтому мы рекомендуем обратить внимание не непосредственно на разработчиков платформ ИИ, а на разработчиков приложений ИИ в торговой, финансовой и медийной отраслях.

Компании IT-сектора Китая демонстрируют двузначные темпы роста выручки и прибыли, но торгуются со значительным дисконтом относительно исторических значений и мировых аналогов. Несмотря на сдерживающие факторы, потенциал роста здесь максимально высок.

В России главными драйверами роста ТМТ-сектора остается импортозамещение, спрос на продукты и услуги IT-компаний генерирует в первую очередь государство. Стратегической задачей компаний, разрабатывающих операционные системы, стек IT-инфраструктуры, системы управления базами данных, системы виртуализации, является завоевание B2B-рынка.

Бум IPO вывел на российский рынок много новых компаний в сфере разработки программного обеспечения, электронной коммерции и финтеха, существенно расширив выбор инвесторов, но при этом оказав давление на акции прежних лидеров рынка, которым приходится искать новые направления роста.

Торговые идеи в секторе ТМТ

Перспективы TMT-рынка непоколебимы

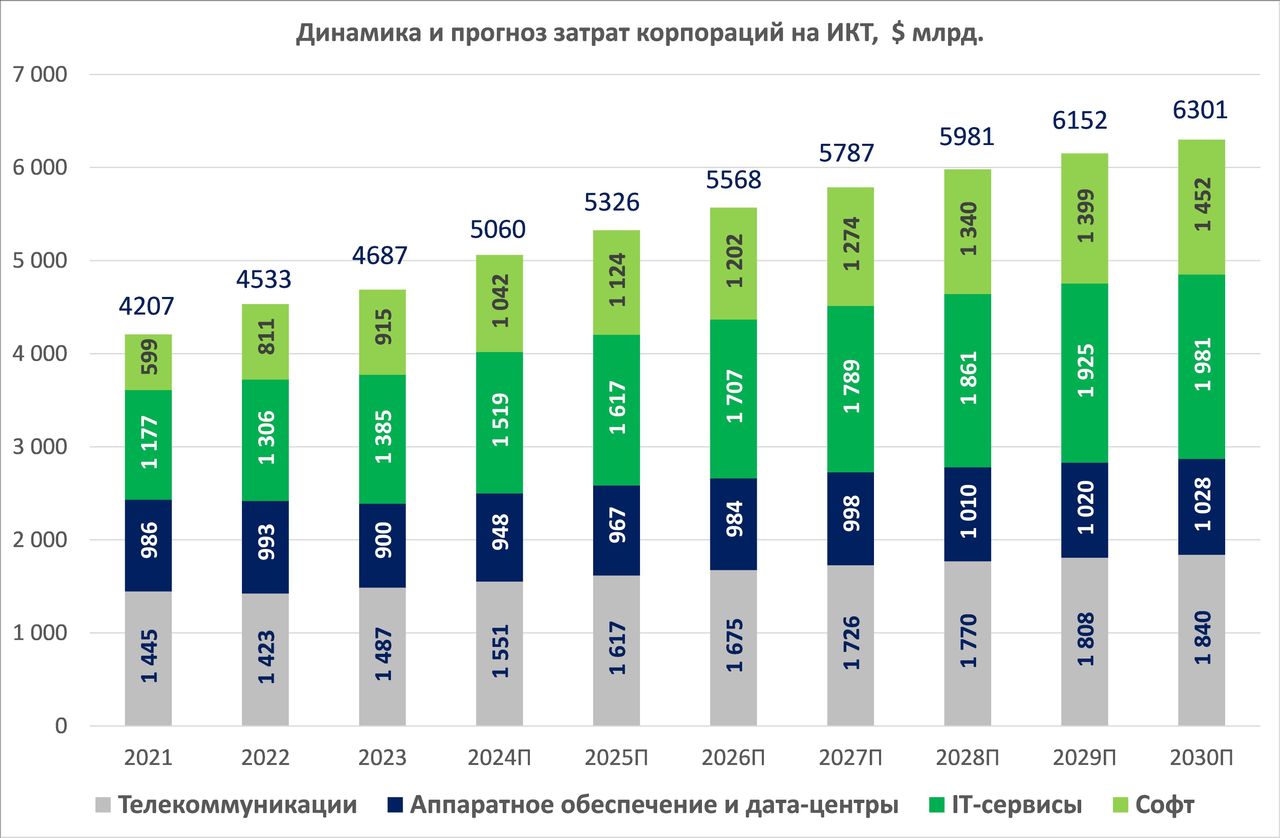

Хотя в новом исследовании Gartner итоговый прогноз величины глобального рынка информационных и телекоммуникационных технологий на 2024 год остался приблизительно на прежнем уровне ($5,060 трлн, +8% (г/г)), соотношение между сегментами рынка изменилось. Если ранее Garnter ожидал, что объем сегмента IT-сервисов, составив $1,547 трлн, обойдет по величине телеком-рынок уже в 2024 году, то в новом прогнозе затраты на связь повышены до $1,551 трлн и все еще останутся основной статьей расходов. Основной вклад в рост выручки операторов связи сейчас вносят новые сервисы на основе внедряющегося стандарта 5G в развивающихся странах — в первую очередь связанные с электронной коммерцией, интерактивными играми и контентом. По составленному нами на основе данных Gartner и других исследователей прогнозу (рис.1), отношение между телекоммуникационными услугами и IT-сервисами, которое было в прошлые годы, сохранится и в 2025 году.

Рис.1. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков «Финама».

Gartner отмечает, что IT-компании агрессивнее охотятся за талантливыми IT-специалистами, чем другие корпорации, что в конечном счете стимулирует эти корпорации переходить на IT-сервисы внешних провайдеров. По итогам 2024 года наивысшие темпы прироста на уровне 13,9% при этом ожидаются в сегменте программного обеспечения.

Генеративный ИИ проявится главным образом в ускорении роста затрат на дата-центры, которые увеличатся в 2024 году на 10%. При этом, по прогнозу Gartner, в 2024 году 60% выручки гипермасштабируемых ЦОДов поступит от платформ ИИ. В этой связи симптоматична новость от 9 июля о том, что компания xAI Илона Маска прекращает переговоры с Oracle (NYSE: ORCL) по поводу расширения аренды облачных вычислительных мощностей. Объем предполагавшейся сделки составлял $10 млрд, и теперь Маск заявил о намерении построить самый крупный в мире кластер для ИИ в Мемфисе, который будет использовать до 300 тыс. ускорителей NVIDIA B200 и начнет работу уже осенью 2025 года.

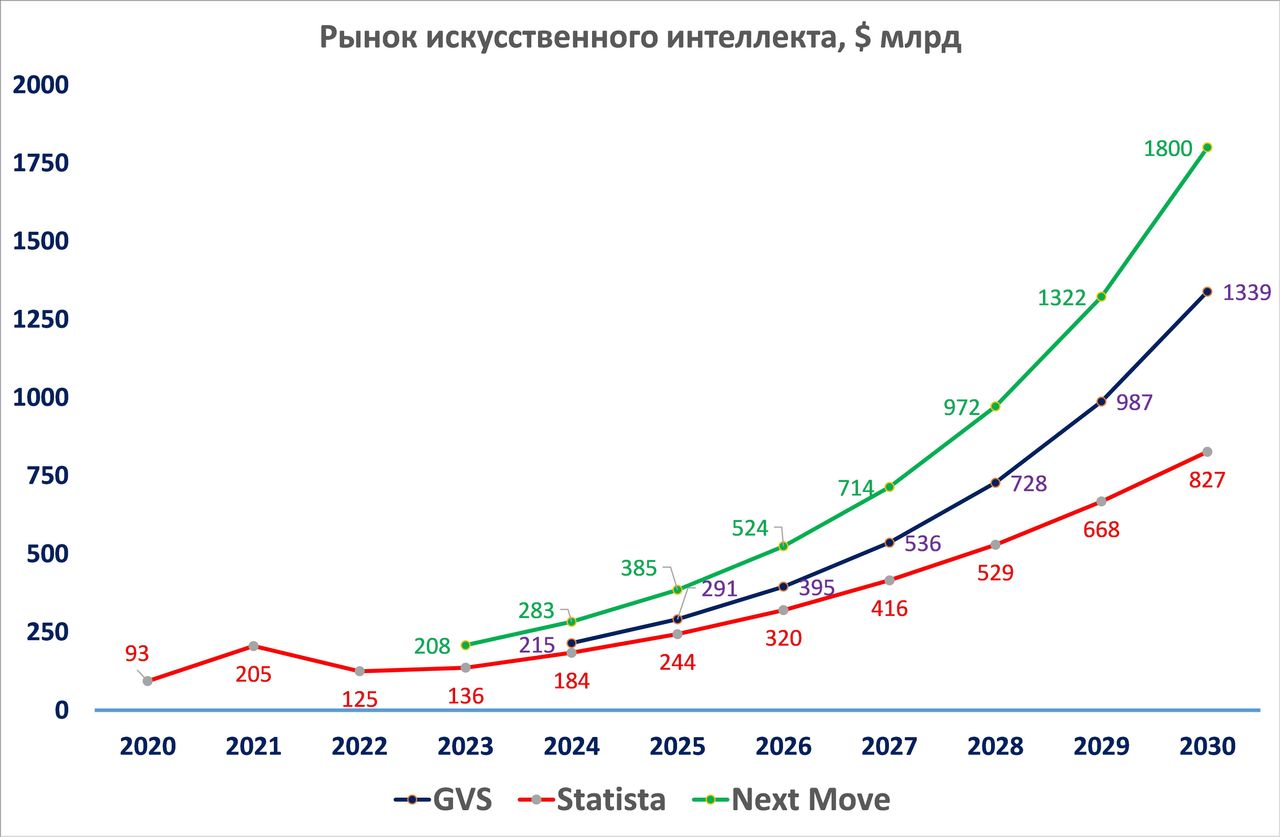

Основные оценки и прогнозы объема рынка искусственного интеллекта представлены на рис.2. Хотя они кратно отличаются по абсолютным величинам, все сходятся на очень высоких темпах прироста — от 28% до 34% в год.

Рис.2. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков «Финама».

По оценке Next Move Strategy Consulting, глобальный рынок искусственного интеллекта в 2023 году составил $208 млрд, а в 2030 году достигнет $1,8 трлн. Средние темпы прироста при этом составят 34%. В наиболее консервативном прогнозе, опубликованном статистическим агрегатором Statista, объем рынка ИИ в 2024 году составит $184 млрд, а темпы прироста плавно снижаются с текущих 35% до 24% к концу десятилетия. Промежуточное положение занимает прогноз GrandView Research, который оценивает текущее состояние рынка в $215 млрд, но ожидает средних темпов прироста 35,7% и достижения $1,3 трлн к 2030 году. Сегмент генеративного ИИ, к которому относится популярный бот ChatGPT, в предстоящие годы будет расти приблизительно такими же темпами (34%) и к концу десятилетия достигнет $111 млрд.

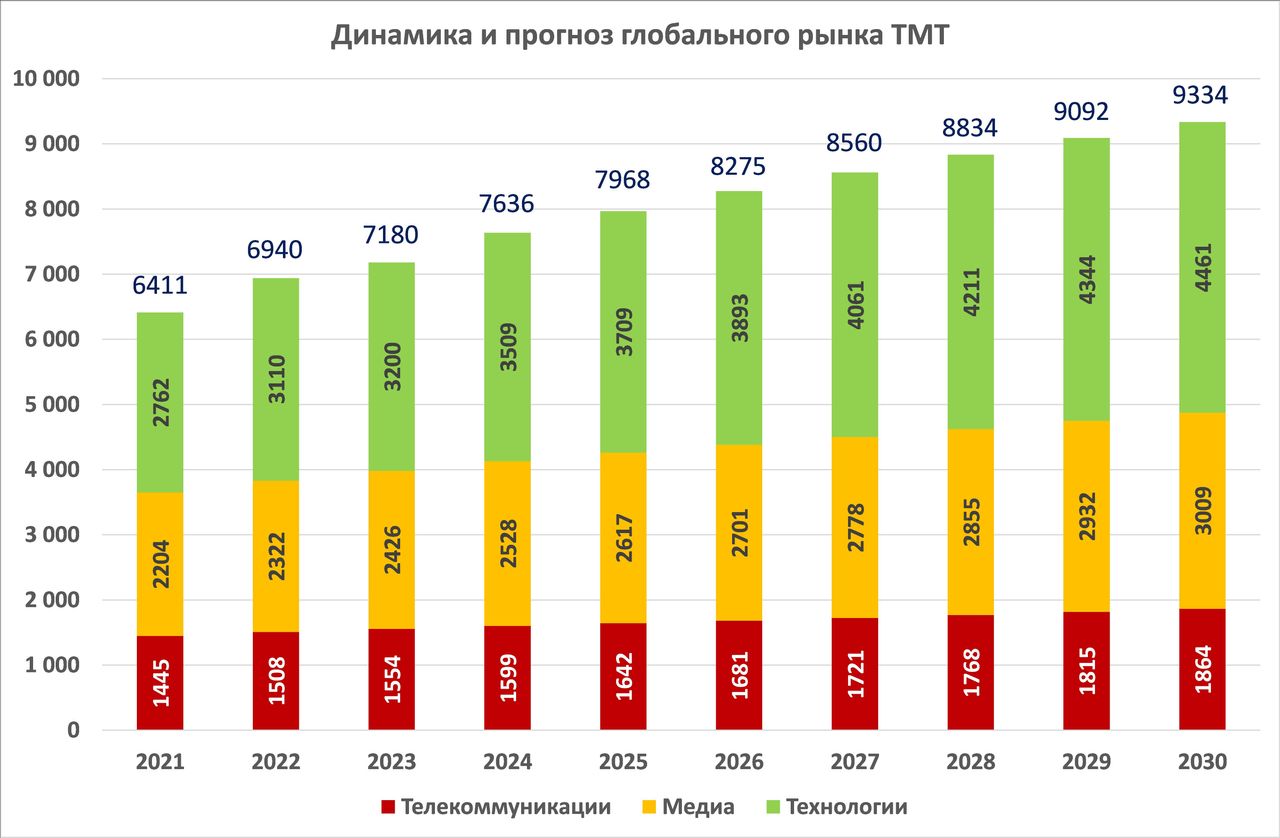

Наш прогноз полного объема TMT-рынка, приведенный на рис. 3, построен на данных Gartner по IT-рынкам, PwC для медиарынка и IDC для телекоммуникаций.

Рис.3. Прогноз TMT. Использованы данные Gartner, IDC, PwC и прогноз аналитиков «Финама».

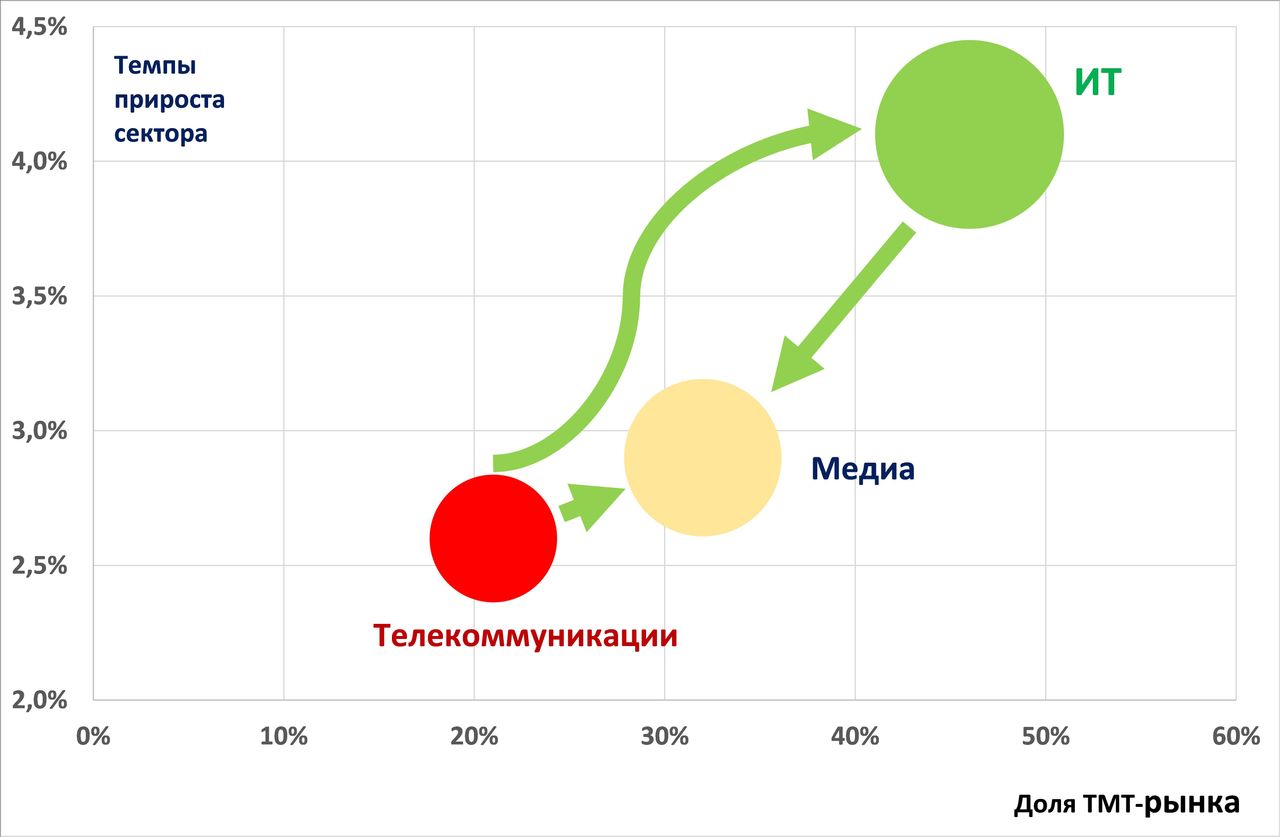

В 2024 году объем глобального TMT-рынка составит $7,6 трлн, причем 46% придется на IT-сектор, 33% — на медиа и 21% — на телекоммуникации. К 2030 году объем глобального TMT-рынка превысит $9,3 трлн. Главной составляющей будет IT-сектор, доля которого вырастет до 48%, а абсолютный вклад составит почти $4,5 трлн. Медиа принесут $3,0 трлн, и их доля снизится до 32%, а телекоммуникационный бизнес вырастет $1,8 трлн, его доля уменьшится до 20%. Эти тренды помогают понять направления инвестиций крупных экосистем. Экосистемы с телекоммуникационным ядром бизнеса инвестируют в IT и медиа, а экосистемы, выросшие на основе IT-бизнеса, — в медиа. В частности, 19 июня российский «Яндекс» заявил о намерении вложить в ближайшие два года 100 млрд руб. в развитие контента.

Рис.4. Доли рынка и темпы прироста секторов TMT-рынка. Стрелками указаны направления инвестиций.

Отметим, что традиционные медийные компании инвестировали в IT-проекты и активно поглощали доткомы после краха интернет-пузыря в начале века, но сейчас их инвестиционная активность не столь заметна.

В IT инвестируют корпорации, венчурные инвесторы и инвесторы фондового рынка. Первые ставят целью увеличение эффективности операций и сокращение издержек, вторые — выращивают новых «единорогов». Инвесторы фондового рынка ожидают, что благодаря автоматизированным платформенным решениям крупнейшие IT-компании превратятся в центр, аккумулирующий прибыли всей мировой экономики. Вполне вероятно, что и корпоративные, и конечные потребители будут приобретать услуги искусственного интеллекта на основе облачных сервисов и больших данных у таких универсальных стандартных платформ, вместо того чтобы использовать собственные вычислительные ресурсы: ЦОДы — в случае предприятий, и ноутбуки — в случае массовых потребителей.

Вместе с тем, как показывают прогнозы, на TMT даже в 2030 году придется не более 7,4% мирового ВВП. В то же время на 20 крупнейших технологических компаний уже приходится 35% капитализации индекса S&P 500. Можно сделать вывод, что потенциал роста сектора в полной мере отражен в ценах крупных публичных компаний. В нашем предыдущем исследовании мы обращали внимание на высокие средние мультипликаторы крупнейших компаний TMT-сектора (средневзвешенный текущий мультипликатор P/E для «великолепной семерки» TMT-компаний[2] составляет 36,9), и еще более высокие — у «второго состава» технологических компаний (P/E повышается до 41,0).

Группа стратегов из Citigroup выступила недавно с более радикальным предложением: продавать подорожавшие акции компаний, связанных со сферой искусственного интеллекта. Эти аналитики не считают высокие мультипликаторы (подобные указанным нами выше) свидетельством надувшегося «пузыря искусственного интеллекта», однако заявляют, что пришло время диверсифицировать портфель в сторону менее известных компаний отрасли ИИ, зафиксировав прибыли.

Призыв аналитиков можно уподобить попытке народного восстания против трех Толстяков из одноименной сказки Юрия Олеши. Как известно, три Толстяка монополизировали ресурсы своей страны и совместно воспитывали несовершеннолетнего наследника Тутти, которому однажды обязаны были передать власть. Искусственный интеллект сейчас можно уподобить этому мальчику, которого взяли под опеку «три толстяка» TMT-сектора.

Сегодня капитализация Apple (NASDAQ: AAPL) составляет $3,573 трлн, капитализация Microsoft (NASDAQ: MSFT) — $3,465 трлн, капитализация NVIDIA (NASDAQ: NVDA) — $3,319 трлн. В рейтинге самых дорогих компаний эти три постоянно меняются местами, и все обязаны ростом стоимости генеративному искусственному интеллекту. При этом ни одна из этих компаний непосредственным разработчиком этой технологии не является. Предшественницу GPT изобрели в Google (NASDAQ: GOOG), которая отстает теперь от них по капитализации на $1 трлн. Скорее, «толстяки» сумели быстро взять генеративный ИИ под опеку. При этом на них работает желание корпораций, разработчиков приложений и обычных пользователей получить в распоряжение простые стандартные и общепринятые решения.

Мы считаем в этом отношении чрезвычайно показательными широко анонсированные инвестиции Microsoft в объеме $10 млрд в проект OpenAI, разработчика умного чат-бота ChatGPT. В итоге этот чат-бот сумел, как подметили в PwC, завоевать пользовательскую аудиторию в 100 млн человек всего за два месяца — быстрее, чем любой из таких проектов, как TikTok, WhatsApp, Instagram (WhatsApp и Instagram принадлежат Meta, признанной экстремистской организацией и запрещенной в РФ) и др. Сейчас активная месячная аудитория проекта превышает 180 млн. На наш взгляд, определяющим фактором скорости стали не столько потребительские свойства генеративного ИИ, сколько стратегия Microsoft по превращению ИИ в часть бизнес-приложений.

Несмотря на звучащие уже призывы к свержению «толстяков» и перераспределению портфелей, мы не ожидаем революции в близкой перспективе и сохраняем рекомендации «Держать» по всем трем акциям. Специализирующиеся на ИИ публичные компании еще отсутствуют на фондовом рынке. Хотя в начале июля Microsoft и Apple сообщили, что их представителей не будет в совете директоров Open AI (то есть среди непосредственных «воспитателей мальчика»), нет сом нений, что их влияние на проект сохранится. А расторгающий контракт с Oracle Илон Маск отнюдь не отказывается от приобретения 300 тыс. ускорителей NVIDIA, просто теперь для собственного ЦОД.

В ближайший год отодвинуть бигтех от власти над ИИ не удастся. А для покупки сейчас интереснее акции компаний, работающих на стыке между ИИ, финтехом и электронной коммерцией.

США: бигтех — это надолго, но есть интересные альтернативы

В своих последних квартальных отчетах PayPal (NYSE: PYPL) стабильно демонстрирует очень сильные показатели, выше прогнозов аналитиков. В данный момент компания проходит реструктуризацию, и новая команда менеджеров активно внедряет новые инициативы наряду с привычным транзакционным бизнесом, например, разработку рекламного направления. Все эти изменения требуют времени для получения отдачи. Между тем PayPal остается очень недооцененной в сравнении со своими аналогами и историческими мультипликаторами, поэтому мы позитивно смотрим на акции компании.

В долгосрочной перспективе отрасль цифровых платежей имеет хорошие перспективы роста. Statista оценивает глобальный объем транзакций цифровых платежей в 2023 году на уровне $10,1 трлн и прогнозирует его рост до $11,6 трлн в 2024 году, а к концу 2028 года — до $16,6 трлн (CAGR 2024-2028 гг. равен 9,5%).

Однако в настоящее время замедление глобального экономического роста и высокие процентные ставки оказывают давление на отрасль цифровых платежей. Хотя рост совокупного объема транзакций по итогам 2023 года оказался выше, чем в 2022 году, он все еще в разы ниже исторических темпов роста.

PayPal дает весьма консервативные прогнозы на этот год. Компания ожидает роста выручки по итогам 2024 года на уровне 8-9%. Менеджмент исходит из того, что бизнес будет расти на уровне или быстрее отрасли e-commerce, на долю которой приходится значительный объем транзакций на сервисах PayPal. Прогноз самой компании по скорр. развод. EPS на текущий год составляет $5,10 (без изменения по сравнению с предыдущим годом), так как новым инициативам нужно время для появления эффекта.

Возврат капитала акционерам является приоритетом PayPal при распределении FCF. По итогам 2023 года buyback составил $5 млрд, на конец декабря доступный объем обратного выкупа равнялся $11 млрд (16% капитализации). Менеджмент будет придерживаться плана по распределению 70-80% от FCF на выкуп акций.

Наша целевая цена по акциям PayPal — $82,6 с апсайдом 40,2% и рекомендацией «Покупать».

Второй финтех компанией, имеющей апсайд в котировках, является Block (NASDAQ: SQ). Ключевыми драйверами роста отрасли финтех в ближайшие годы станут: расширение e-commerce, распространение сервисов BNPL, снижение себестоимости и увеличение скорости транзакций, внедрение криптовалют и государственных цифровых валют, появление многофункциональных суперприложений для ведения финансов, автоматизация платежных решений для бизнеса.

В то же время текущие макроэкономические условия играют против компании. С середины 2021 года темпы роста GPV и транзакционной выручки Block замедляются. В I квартале 2024 GPV Block составил $54 млрд, увеличившись лишь на 6% (г/г), что является минимальным темпом роста за всю историю, за исключением ковидного периода (I-II квартал 2020 года).

Block представила сильный отчет по итогам I квартала 2024 года. Компания отразила операционную прибыль в $250 млн в сравнении с убытком $6 млн за I квартал 2023 года. Выручка увеличилась на 20% (г/г), скорр. EBITDA — на 91% (г/г), скорр. чистая прибыль и скорр. развод. EPS — в 2 раза и на 97% (г/г) соответственно. Квартальный показатель EPS оказался рекордным за всю историю компании.

Block улучшила прогноз по скорр. EBITDA на 2024 год до $2,6 млрд с $2,4 млрд. Помимо этого, компания прогнозирует скорр. операционную прибыль на уровне $1,2 млрд по сравнению с $875 млн, ожидаемыми ранее. Выручка компании прогнозируется на уровне $8,7 млрд (+15% (г/г)). Стоит добавить, что Block в своих прогнозах достаточно консервативна и исходит из того, что глобальная макроэкономическая конъюнктура останется слабой, а проблемы в финансовом секторе сохранятся.

Наша целевая цена по акциям компании — $92,6 с апсайдом 43,9% и рейтингом «Покупать».

В отчете за I квартал 2025 фингода Salesforce (NYSE: CRM) не оправдала ожиданий по выручке, а также заявила о неудачном завершении переговоров по приобретению фирмы Informatica, что послужило поводом для падения акций на 20%. Тем не менее отчет превзошел ожидания по чистой прибыли и рентабельности, прогнозы по этим показателям были улучшены, а прогноз по выручке остался неизменным. В связи с этим мы не считаем, что Salesforce является аутсайдером среди остальных техкомпаний, и полагаем, что текущие котировки акций интересны для покупок.

Целевая цена по акциям компании — $295,76, апсайд 17,1%, рекомендация «Покупать».

NVIDIA (NASDAQ: NVDA), ранее прославившаяся как производитель графических карт для геймеров, видеомонтажеров и инженеров, стала главным героем хайпа вокруг темы искусственного интеллекта. На текущий момент компания занимает доминирующее положение на рынке ускорителей вычислений для ИИ с долей в районе 80% и испытывает ажиотажный спрос на свои решения.

Отчетность NVIDIA за I квартал 2025 финансового года с окончанием 28 апреля оказалась очень сильной. Выручка взлетела в 3,6 раза (г/г) до рекордных $26 млрд, скорр. прибыль на акцию — в 5,6 раза до $6,12, причем оба показателя существенно превзошли прогнозы. Кроме того, на фоне высокого спроса на системы ИИ руководство NVIDIA обнародовало весьма оптимистичный прогноз на II квартал 2025 фингода с окончанием в июле. Так, выручка, как ожидается, достигнет $28 млрд, что будет означать рост в 2,1 раза (г/г).

В марте NVIDIA на конференции GTC 2024 представила ИИ-ускорители следующего поколения на графических процессорах с архитектурой Blackwell, а в июне на выставке Computex 2024 было анонсировано новое поколение графических процессоров на архитектуре Rubin, начало поставок которых запланировано на 2026 год. В целом же «дорожная карта» компании на ближайшие годы предполагает ежегодный выпуск флагманских решений, работающих на пределе доступных производственных техпроцессов.

Мы положительно оцениваем долгосрочные перспективы NVIDIA. Сегмент решений для центров обработки данных останется главным драйвером роста финпоказателей компании. Другой потенциальной точкой роста в среднесрочной перспективе должен стать сегмент автономных автомобилей. Практически все международные IT-корпорации и автогиганты уже представили прототипы самоуправляемых машин, а законодательство некоторых стран уже адаптировалось к появлению беспилотников на общественных дорогах. Прогнозы развития рынка автономных автомобилей предполагают его рост на десятки процентов в год в ближайшее десятилетие. Сама NVIDIA оценивает общий объем целевого для себя рынка (TAM) решений для беспилотных автомобилей в $25 млрд в 2026 году.

Исторически важнейший для NVIDIA игровой сегмент уходит на вторых ролях на фоне слабых продаж ПК и ноутбуков в мире, однако нельзя забывать, что число геймеров составляет более 3 млрд и продолжает увеличиваться.

Наша оценка справедливой стоимости акции NVIDIA на горизонте 12 месяцев составляет $126,9. Рейтинг — «Держать».

Microsoft (NASDAQ: MSFT), главный зачинщик хайпа вокруг генеративного ИИ, нагнетает интригу, угрожая потеснить Alphabet на рынке поиска. Благодаря добавлению ИИ-функционала в поисковую систему Bing и браузер Edge их доля на поисковом рынке в США продолжает постепенно расти. Microsoft надеется, что ИИ поможет ей потеснить Alphabet на рынке поиска.

По результатам III квартала 2024 фингода совокупная выручка Microsoft достигла $61,9 млрд (+17% (г/г)) и существенно превысила ожидания. Компания сообщила и о рекордной выручке в двух сегментах — Productivity & Business Processes ($19,6 млрд, +11,7%) и Intelligent Cloud ($26,7 млрд, +21%). В свою очередь, сегмент Personal Computing продолжает восстановление после просадки, вызванной пандемией ($15,6 млрд, +17,5%). В этом сегменте самым быстрорастущим является игровой бизнес, который в III квартале вырос на 62% благодаря завершению покупки Activision Blizzard.

В III квартале 2024 фингода Microsoft показала значительное улучшение динамики рентабельности и чистой прибыли. Скорр. EPS вырос до $2,94 (+20% (г/г)), что является вторым результатом после I квартала 2024 фингода ($2,99). Скорр. чистая рентабельность выросла на 0,9 п.п. до 35,5%.

Прогнозы на IV квартал были немного скорректированы в худшую сторону. Менеджмент подчеркнул, что спрос на ИИ является настолько большим, что Microsoft не может его полностью удовлетворить из-за недостатка мощностей, даже после роста капитальных затрат на 79%. То же самое касается и облачных технологий. Будущий рост капитальных затрат может негативно отразиться на показателях свободного денежного потока.

Мы подтверждаем рейтинг «Держать» по акциям Microsoft и сохраняем целевую цену $417,99 (потенциал снижения — 10,4%).

Выручка Apple (NASDAQ: AAPL) во II квартале 2024 финансового года с окончанием 30 марта снизилась на 4,3% (г/г) до $90,8 млрд, однако превзошла консенсус-прогноз на уровне $90,4 млрд. Продажи iPhone просели на 10,5% до $46 млрд, в то же время выручка в сегменте сервисов подскочила на 14,2% до рекордных $23,9 млрд. Продажи в Китае, на одном из основных географических рынков компании, сократились на 8,1% до $16,4 млрд, но оказались на $500 млн выше прогнозов. Показатель EPS увеличился на 0,7% до $1,53 и на 2 цента опередил ожидания. Благодаря низкой долговой нагрузке и способности генерировать высокие денежные потоки Apple является мировым лидером по величине выплат акционерам. Так, компания объявила о расширении программы выкупа акций на дополнительные $110 млрд (3,7% капитализации), а также повысила размер квартального дивиденда на 4% до 25 центов на акцию.

В этом году Apple запустила продажи AR-гарнитуры Vision Pro, а также представила новые модели MacBook и iPad. Осенью должны будут выйти новые iPhone. Кроме того, в настоящее время Apple активно работает над новой операционной системой iOS 18, которая, как ожидается, станет самым масштабным за всю историю обновлением для iPhone и получит многочисленные функции, связанные с ИИ.

Мы считаем, что восстановление рынка смартфонов, огромная база лояльных пользователей, регулярный выпуск новых устройств и внедрение в них ИИ-решений будут способствовать стабильному росту бизнеса Apple в долгосрочной перспективе.

Наш рейтинг для акций Apple — «Держать» с целевой ценой на уровне $197,0 (потенциал снижения равен 13,4%).

Китай: максимальный потенциал роста — в электронной торговле и играх

Особенностью архитектуры китайского TMT-рынка вследствие более мягкого в сравнение с США и ЕС регулирования интеллектуальной собственности является высокий уровень конкуренции на уровне местных бигтехов — все конкурируют со всеми во всех направлениях. Поэтому, в отличие от США, где в электронной коммерции доминирует Amazon, в играх — Microsoft, а в поиске — Google, китайские TMT-экосистемы включают и ритейл, и игры, и финтех, и транспорт. Еще в более значительной степени, чем США, драйверами развития китайского TMT-рынка выступают точки приложения технологий в торговой, финансовой и медийной отраслях — электронная коммерция, реклама, финтех и игры.

JD.com (9618.HK) сильно недооценена в сравнении с аналогами из Китая и историческими мультипликаторами. Акции торгуются с мультипликатором P/E NTM на уровне 10,9х (против исторического среднего 14,7х) и EV/EBITDA NTM на уровне 4,8х (против исторического среднего 10,9х). Медианы по аналогам находятся на уровнях 12,6х и 7,0х, соответственно. По результатам I квартала 2024 года выручка JD.com поднялась на 7,0% (г/г). Новые быстрорастущие сегменты бизнеса JD Logistics и Dada показали рост на 15% и 57%, соответственно. Причем последний имеет все шансы выйти на операционную прибыльность по итогам 2024 года.

JD.com демонстрирует хорошие показатели операционной эффективности. В I квартале 2024 скорр. чистая маржа и скорр. маржа EBITDA составили 2,7% и 3,7% соответственно, что несколько выше значений за I квартал 2023 года — 2,6% и 3,5%.

На протяжении последних 4 лет JD.com сохраняет высокие темпы роста бизнеса для своего размера. В 2020-2023 гг. среднегодовые темпы роста выручки компании составили 13%. Темпы роста выручки в 2024-2026 гг. оцениваются в среднем в 7% в год.

Наша целевая цена для JD.com равна 174,66 HKD с внушительным апсайдом 63,5%, рейтинг — «Покупать».

Еще одним нашим фаворитом является Meituan (3690.HK). По итогам 2023 года совокупная выручка Meituan увеличилась на 13%, что оказалось лучше прогноза. Операционная прибыль выросла до рекордных 5,9 млрд юаней в сравнении с убытком за 2022 год на уровне 6,4 млрд юаней. Чистая прибыль выросла до 8,2 млрд юаней против убытка 6,7 млрд за предшествующий год. Динамика выручки Meituan оказалась лучшей среди всех китайских бигтехов.

В 2023-2025 гг. темпы роста выручки Meituan оцениваются в среднем на уровне 23,5% в год. Уверенно растут операционные показатели сегмента доставки по требованию. Количество ежедневных заказов сервисов Food Delivery и Meituan Instashopping растет на 30% и 20% ежегодно. Прогнозируется, что рынок e-commerce в Китае вырастет по итогам 2024 года на 9,2% до $2,9 трлн на фоне восстановления спроса в стране. Несмотря на то, что конкурирующие сервисы доставки от Alibaba и JD.com активно развиваются, до уровня Meituan им пока не добраться.

Ввиду недооцененности акций в сравнении со своими аналогами в Китае и медианными историческими значениями мы присвоили рейтинг «Покупать» акциям Meituan с целевой ценой 152,13 HKD и потенциалом роста 31%.

На 2024 год у NetEase (9999.HK) большие планы. Компания обещает в совокупности около 50 новых релизов в разных жанрах. Также NetEase активно увеличивает свое присутствие на международных рынках на фоне ужесточения регулирования на внутреннем рынке.

В I квартале 2024 года выручка компании выросла на 7,6% (г/г) до 26,9 млрд юаней. При этом скорр. EBITDA снизилась на 1,3% до 8,2 млрд юаней, а скорр. чистая прибыль увеличилась на 12,5% до 8,5 млрд юаней. Такой заметный рост прибыли произошел за счет увеличения рентабельности бизнеса — скорр. чистая маржа выросла на 1,5 п.п. до 31,7%. Данный показатель чистой рентабельности рекордный для компании за этот период. Скорр. маржа EBITDA снизилась на 3 п.п. до 30,5%, что уже не является рекордным показателем, но рядом с максимальными значениями.

На конец I квартала 2024 года доступный объем обратного выкупа составлял около $4,1 млрд (6,9% капитализации).

Наша целевая цена по акциям NetEase 176,0 HKD с апсайдом 23,4% и рекомендацией «Покупать».

Tencent Holdings (0700.HK) оперирует в таких направлениях, как социальные сети, видеоигры, онлайн-развлечения, электронные платежи, облачные сервисы, онлайн-реклама. Бизнес Tencent максимально диверсифицирован и присутствует чуть ли не во всех сферах жизни в Китае, начиная от коммуникации и заканчивая платежными средствами. Это позволяет ему быть устойчивым при любой экономической ситуации, в том числе и рецессии.

По итогам I квартала 2024 года Tencent отчиталась о выручке в размере 159,5 млрд юаней (+6% (г/г)). Основной прирост выручки пришелся на сегменты онлайн-рекламы, финтех и облачные сервисы. Операционная прибыль компании и в I квартале 2024 года выросла на 30% (г/г) — до 58,6 млрд юаней. По итогам квартала операционная маржа выросла на 6,8 п.п. до 36,8%.

В прошлом году Tencent представила своего чат-бота HunyuanAide, который основан на большой языковой модели Hunyuan. Бот интегрирован в Tencent Cloud для оптимизации работы в облаке, а также в другие 50 продуктов компании, например, в Tencent Docs и Tencent Meeting. Tencent позволяет интегрировать своего бота через API в сторонние продукты и создавать на его основе собственные языковые модели. Бот доступен для всех компаний в Китае. Модель Hunyuan очень хорошо понимает китайский язык и во многих задачах проявляет себя лучше человека, что позволяет компаниям оптимизировать все свои бизнес-процессы.

По акциям Tencent мы сохраняем рекомендацию «Держать» с целевой ценой 393,2 HKD и апсайдом 2,2%.

Baidu (9888.HK) известен самой популярной в Поднебесной одноименной поисковой платформой. Структура выручки Baidu продолжает смещаться в сторону облачного бизнеса. Несмотря на замедление темпов роста выручки, результаты компании за I квартал 2024 года можно назвать сильными. Выручка от онлайн-рекламы выросла на 4% (г/г) до 23,8 млрд юаней, а нерекламные доходы увеличились на 6% (г/г) до 6,8 млрд юаней благодаря развитию облачного сегмента. Стриминговый сервис iQIYI принес компании 1,1 млрд юаней (-5% (г/г)).

Показатель EBIT вырос на 10% (г/г), а маржа EBIT увеличилась до 17,5% с 16,1% годом ранее. Положительная динамика является следствием возрастания роли облачного сегмента с более высокой маржинальностью в бизнесе Baidu. Скорр. чистая прибыль на акцию (EPS) выросла на 24% (г/г) и составила 2,49 юаня, а на американскую расписку — 19,91 юаня.

Число пользователей чат-бота Ernie выросло в 2 раза с декабря 2023 года и превысило 200 млн, число бизнес-пользователей — 85 тыс. Ernie остается самой продвинутой большой языковой моделью (LLM) в Китае, несмотря на усиление конкуренции в лице моделей от небольших стартапов. Baidu стремится расширить число пользователей чат-бота за счет запуска более доступной версии подписки на модель с ограниченными функциями, а также благодаря сотрудничеству с производителями потребительских устройств (Samsung, Oppo, Vivo, Xiaomi) для встраивания Ernie в их продукты.

Число поездок в сервисе беспилотного такси Apollo Go выросло на 25% (г/г) до 826 тыс. В мае 2024 года Baidu представила уже шестое поколение беспилотного такси, которое стоит на 60% дешевле предшественника (200 тыс. юаней). К концу года компания намеревается запустить 1000 такси нового поколения. Кроме того, недавно Baidu заключила соглашение с Tesla о сотрудничестве в области картографических и навигационных функций в автопилотах.

Мы сохраняем рейтинги «Покупать» для акций Baidu на Гонконгской фондовой бирже (9888) и ADS компании на NASDAQ (BIDU) с целевыми ценами 139 HKD и $144 соответственно.

Бум IPO на российском TMT-рынке расширяет выбор инвестора

Российский TMT-рынок, по нашему прогнозу, увеличится на 9% до 6,4 трлн руб. по итогам 2024 года. Развитие рынка будут определять следующие основные факторы:

Государственная политика замещения импорта останется главным драйвером спроса на продукты и услуги российских IT-разработчиков.

Новым явлением является необычная активность российского рынка IPO, эстафету на котором у финтех-компаний, в частности «Диасофта» (MOEX: DIAS) и «Займера» (MOEX: ZAYM), принимают маркетплейсы, примерами которых могут служить уже разместившиеся «ВсеИнструменты.ру» (MOEX: VSEH) и намеренная разместиться до конца лета 2024 года КИФА.

Прежние лидеры TMT-рынка находятся в процессе поиска новых бизнес-моделей.

Московская биржа ожидает в 2024 году от 15 до 20 первичных размещений, что увеличит числа торгуемых на бирже эмитентов за один год на 10% — со 185 до 205. В предшествующем квартале среди разместившихся компаний непосредственно из ТМТ-сектора или связанных с ним выделим МТС Банк, IVA Technologies, «Элемент» и «ВсеИнструменты.ру».

В результате шквала новых IPO выбор инвестора в российском TMT-секторе существенно расширился, что оказало давление на уже торгующиеся акции. Однако среди компаний сектора остаются существенно недооцененные.

В нашем предыдущем обзоре мы повысили целевую цену по депозитарным распискам HeadHunter (MOEX: HHRU), но оставили рекомендацию «Держать», так как апсайд был минимальным. Сегодня, когда на российском рынке продолжается коррекция, много акций подходят к уровням, которые интересны для покупок, в том числе и HeadHunter. Мы считаем, что текущие цены являются привлекательными для среднесрочных покупок, а ближайшими драйверами роста могут стать редомициляция компании и позитивный отчет за II квартал 2024 года.

HeadHunter не попала ни под какие санкции со стороны западных стран. HeadHunter не скрывала отчетность, как многие другие отечественные эмитенты, и продолжает в обычном режиме публиковать ее на ежеквартальной основе, обеспечивая инвесторам прозрачность информации.

По итогам I квартала 2024 года HeadHunter отчиталась о рекордных для этого периода показателях выручки, скорр. EBITDA и скорр. чистой прибыли. Выручка составила 8,6 млрд руб. и показала рост на 55,4% (г/г), скорр. EBITDA увеличилась до 5 млрд руб. (+65% (г/г)), а скорр. маржа EBITDA оказалась на уровне 58%. В свою очередь, скорр. чистая прибыль подскочила на 132% (г/г) и составила рекордные 5 млрд руб. Скорр. чистая маржа сравнялась с скорр. маржой EBITDA — 58%.

В январе этого года компания полностью завершила допэмиссию акций МКАО «Хэдхантер», которая станет новой головной компанией группы в России. Точные сроки полноценного «переезда» в Россию пока неизвестны, однако в отчете менеджмент заявил, что рассчитывает получить листинг новых акций на Московской бирже в III квартале 2024 года.

Целевая цена по депозитарным распискам HeadHunter находится на уровне 5280 руб. с апсайдом 19%, рейтинг — «Покупать».

ПАО «Каршеринг Руссия» (MOEX: DELI), работающее под брендом «Делимобиль» — ведущая каршеринговая компания России, автопарк которой составляет 26,6 тыс. автомобилей по состоянию на конец 2023 года. Работает в 11 городах РФ и имеет потенциал выхода еще в 25 городов с населением более 500 тыс. чел. Согласно отчету «Б1», ожидается, что к 2028 году общий рынок мобильности в РФ достигнет 349 млрд руб., с GAGR 39%. Причем основной рост будет достигнут за счет роста каршеринга, а не микромобильности — с 44 млрд руб. до 234 млрд руб.

«Делимобиль» является самым популярным сервисом каршеринга, который с большим отрывом опережает ближайших конкурентов — «Яндекс.Драйв», «СитиДрайв» и BelkaCar. Доля рынка по количеству поездок составляет 40%, по данным «Б1».

За прошлый год выручка составила 20,9 млрд руб. (рост на 33% (г/г)). Валовая прибыль выросла на 50% (г/г) до 7,5 млрд руб., а валовая рентабельность — на 4 п.п. до 36%. Операционная прибыль компании выросла на 58% до 4,9 млрд руб., при этом операционная рентабельность увеличилась на 3 п.п. до 23%. Чистая прибыль показала рост более чем в 2 раза, до 1,9 млрд руб.

«Делимобиль» обладает одной из лучших юнит-экономик на российском рынке. Компания показывает положительную динамику следующих показателей: за 2023 год выручка на одного клиента выросла на 16% до 2,2 тыс. руб., а средняя выручка за одну минуту поездки составила 12,8 руб. (+14%).

Наши прогнозы по основным финпоказателям «Делимобиля» на 2024 год подразумевают рост выручки до 31,1 млрд руб. (+49%), EBITDA — до 10,3 млрд руб. (+61%), чистой прибыли — до 2,7 млрд руб. (+38%).

Наша целевая цена по акциям компании составляет 423 руб. с апсайдом 58% и рейтингом «Покупать».

Группа компаний «Астра» (ASTR) — один из лидеров российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации.

Компания имеет самую большую долю рынка, около 76%, среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО. В данный момент стратегия компании строится на импортозамещении, а именно на замещении ПО иностранных компаний, которые полноценно или частично покинули рынок РФ, отечественными IT-решениями.

Объем рынка российских ОС вырос по итогам 2023 года на 57% до 11,3 млрд руб. Прогнозируется, что к 2030 году доля отечественных решений на рынке будет около 90% (36% по итогам 2022 года).

Если объединить все направления бизнеса «Астры», то целевой рынок компании будет расти со среднегодовым темпом 34% до 2027 года, с прогнозной оценкой рынка 164 млрд руб. в 2027 году (текущая оценка целевого рынка составляет 51 млрд руб.).

Текущая стратегия компании строится на развитии своей экосистемы. Сейчас «Астра» активно развивается в четырех перспективных направлениях: облачные вычисления, базы данных и серверы, платформы для разработки и искусственный интеллект.

За 2023 год «Астра» отчиталась о рекордных показателях отгрузок, выручки, скорр. EBITDA и скорр. чистой прибыли, которые оказались сопоставимы с ожиданиями аналитиков. В прошлом году отгрузки ПО «Астры» составили 11,2 млрд руб. (рост на 75%), а выручка — 9,5 млрд руб. (рост на 77%).

Целевая цена по акциям «Астры» находится на уровне 578 руб. с апсайдом 10%, рейтинг — «Держать».

ПАО «Группа Позитив» (MOEX: POSI) — ведущий российский разработчик программного обеспечения, предоставляющий решения в области информационной безопасности (ИБ). У компании 2300 сотрудников, включая 1200 экспертов по ИБ и разработке программного обеспечения.

Объем российского рынка ИБ в 2023 году составил 237 млрд руб., прогноз среднегодовых темпов его прироста составляет 15% до 2030 года. В связи с уходом зарубежных вендоров бюджет заказчиков в секторах B2G и B2B достается российским разработчикам. Совокупная выручка отечественных компаний в B2B и B2C сегментах возрастет до 446 млрд руб. в 2026 году.

Рис.5. Российский рынок ИБ в 2023 году и прогнозы до 2030 года. Использованы опубликованные данные ЦСР, Innostage, ГК «Солар» и расчеты аналитиков «Финама».

У «Группы Позитив» более 20 продуктов и сервисов, наиболее известным из которых является MaxPatrol — решение для управления информацией и событиями в системе безопасности. При этом выручка каждого из 6 ключевых продуктов компании в 2023 году превысила 1 млрд руб.

Реализуя открывшийся потенциал рынка, «Группа Позитив» планирует удвоить число новых клиентов, ускорить выпуск новых продуктов, развивать финансовые сервисы для заказчиков (PT Financial Services), которые помогают клиентам реализовать дорогостоящие проекты, расширять базу установленных у крупных клиентов решений, повышать перекрестные продажи и увеличивать присутствие на рынках Азии, Ближнего Востока, Африки и Латинской Америки.

По итогам 2023 года выручка компании выросла на 61% до 22,2 млрд руб. EBITDA увеличилась на 59% и составила 10,8 млрд руб., чистая прибыль повысилась теми же темпами и достигла 9,7 млрд руб. Отношение чистого долга к EBITDA составляет 0,3.

Дивидендная политика подразумевает выплату не менее 50% NIC (чистой прибыли без учета капитализируемых расходов) и регулярно выполняется. Допэмиссия в 2024 году ограничена 7,9% акций и пройдет в IV квартале.

Мы повысили целевую цену акций «Группы Позитив» на горизонте 12 месяцев до 2904 руб. (даунсайд 1%) и сохраняем рейтинг «Держать».

Даже по самым консервативным оценкам, в 2024 году объем рынка искусственного интеллекта (ИИ) составит $184 млрд, а годовые темпы прироста не упадут ниже 24% до конца десятилетия. Сейчас они составляют 35% в год. Медианный прогноз объема рынка ИИ на 2030 год равен $1,3 трлн.

Бигтех быстрее всех капитализирует ИИ и связанные с ним области бизнес-операций. Платформенные решения в сфере искусственного интеллекта и облачных технологий (ИИ) могут превратить IT-гигантов в центр, аккумулирующий прибыли всей мировой экономики. Для фондового рынка почти единственным способом вложения в ИИ сейчас остаются бигтехи, что оказывает поддержку высокой стоимости их акций.

«Три толстяка» — Apple (NASDAQ: AAPL) с капитализацией $3,573 трлн, Microsoft (NASDAQ: MSFT) весом в $3,465 трлн и NVIDIA (NASDAQ: NVDA) с $3,319 трлн — на $1 трлн долларов оторвались от ближайших по капитализации преследователей. Скачком стоимости они обязаны генеративному ИИ, непосредственными разработчиками которого не являются. Некоторые аналитики полагают, что фактор ИИ уже исчерпан, и рекомендуют продавать акции этих компаний и диверсифицировать портфель за счет других эмитентов из отрасли ИИ.

Однако мы не ожидаем в ближайшее время «восстания» против «толстяков». Новые компании, которые позволят инвесторам фондового рынка заработать на технологической волне искусственного интеллекта, пока в основном непубличны. Ни Open AI, ни Anthropic, ни xAI не планируют IPO в 2024 году. Медийный ресурс немногочисленных публичных компаний сферы искусственного интеллекта, таких как C3.ai (NYSE: AI), недостаточен для позиционирования в качестве лидеров отрасли, а плачевные финансовые результаты не позволяют конкурировать с бигтехом.

Поэтому мы рекомендуем обратить внимание не непосредственно на разработчиков платформ ИИ, а на разработчиков приложений ИИ в торговой, финансовой и медийной отраслях.

Компании IT-сектора Китая демонстрируют двузначные темпы роста выручки и прибыли, но торгуются со значительным дисконтом относительно исторических значений и мировых аналогов. Несмотря на сдерживающие факторы, потенциал роста здесь максимально высок.

В России главными драйверами роста ТМТ-сектора остается импортозамещение, спрос на продукты и услуги IT-компаний генерирует в первую очередь государство. Стратегической задачей компаний, разрабатывающих операционные системы, стек IT-инфраструктуры, системы управления базами данных, системы виртуализации, является завоевание B2B-рынка.

Бум IPO вывел на российский рынок много новых компаний в сфере разработки программного обеспечения, электронной коммерции и финтеха, существенно расширив выбор инвесторов, но при этом оказав давление на акции прежних лидеров рынка, которым приходится искать новые направления роста.

Торговые идеи в секторе ТМТ

Перспективы TMT-рынка непоколебимы

Хотя в новом исследовании Gartner итоговый прогноз величины глобального рынка информационных и телекоммуникационных технологий на 2024 год остался приблизительно на прежнем уровне ($5,060 трлн, +8% (г/г)), соотношение между сегментами рынка изменилось. Если ранее Garnter ожидал, что объем сегмента IT-сервисов, составив $1,547 трлн, обойдет по величине телеком-рынок уже в 2024 году, то в новом прогнозе затраты на связь повышены до $1,551 трлн и все еще останутся основной статьей расходов. Основной вклад в рост выручки операторов связи сейчас вносят новые сервисы на основе внедряющегося стандарта 5G в развивающихся странах — в первую очередь связанные с электронной коммерцией, интерактивными играми и контентом. По составленному нами на основе данных Gartner и других исследователей прогнозу (рис.1), отношение между телекоммуникационными услугами и IT-сервисами, которое было в прошлые годы, сохранится и в 2025 году.

Рис.1. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков «Финама».

Gartner отмечает, что IT-компании агрессивнее охотятся за талантливыми IT-специалистами, чем другие корпорации, что в конечном счете стимулирует эти корпорации переходить на IT-сервисы внешних провайдеров. По итогам 2024 года наивысшие темпы прироста на уровне 13,9% при этом ожидаются в сегменте программного обеспечения.

Генеративный ИИ проявится главным образом в ускорении роста затрат на дата-центры, которые увеличатся в 2024 году на 10%. При этом, по прогнозу Gartner, в 2024 году 60% выручки гипермасштабируемых ЦОДов поступит от платформ ИИ. В этой связи симптоматична новость от 9 июля о том, что компания xAI Илона Маска прекращает переговоры с Oracle (NYSE: ORCL) по поводу расширения аренды облачных вычислительных мощностей. Объем предполагавшейся сделки составлял $10 млрд, и теперь Маск заявил о намерении построить самый крупный в мире кластер для ИИ в Мемфисе, который будет использовать до 300 тыс. ускорителей NVIDIA B200 и начнет работу уже осенью 2025 года.

Основные оценки и прогнозы объема рынка искусственного интеллекта представлены на рис.2. Хотя они кратно отличаются по абсолютным величинам, все сходятся на очень высоких темпах прироста — от 28% до 34% в год.

Рис.2. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков «Финама».

По оценке Next Move Strategy Consulting, глобальный рынок искусственного интеллекта в 2023 году составил $208 млрд, а в 2030 году достигнет $1,8 трлн. Средние темпы прироста при этом составят 34%. В наиболее консервативном прогнозе, опубликованном статистическим агрегатором Statista, объем рынка ИИ в 2024 году составит $184 млрд, а темпы прироста плавно снижаются с текущих 35% до 24% к концу десятилетия. Промежуточное положение занимает прогноз GrandView Research, который оценивает текущее состояние рынка в $215 млрд, но ожидает средних темпов прироста 35,7% и достижения $1,3 трлн к 2030 году. Сегмент генеративного ИИ, к которому относится популярный бот ChatGPT, в предстоящие годы будет расти приблизительно такими же темпами (34%) и к концу десятилетия достигнет $111 млрд.

Наш прогноз полного объема TMT-рынка, приведенный на рис. 3, построен на данных Gartner по IT-рынкам, PwC для медиарынка и IDC для телекоммуникаций.

Рис.3. Прогноз TMT. Использованы данные Gartner, IDC, PwC и прогноз аналитиков «Финама».

В 2024 году объем глобального TMT-рынка составит $7,6 трлн, причем 46% придется на IT-сектор, 33% — на медиа и 21% — на телекоммуникации. К 2030 году объем глобального TMT-рынка превысит $9,3 трлн. Главной составляющей будет IT-сектор, доля которого вырастет до 48%, а абсолютный вклад составит почти $4,5 трлн. Медиа принесут $3,0 трлн, и их доля снизится до 32%, а телекоммуникационный бизнес вырастет $1,8 трлн, его доля уменьшится до 20%. Эти тренды помогают понять направления инвестиций крупных экосистем. Экосистемы с телекоммуникационным ядром бизнеса инвестируют в IT и медиа, а экосистемы, выросшие на основе IT-бизнеса, — в медиа. В частности, 19 июня российский «Яндекс» заявил о намерении вложить в ближайшие два года 100 млрд руб. в развитие контента.

Рис.4. Доли рынка и темпы прироста секторов TMT-рынка. Стрелками указаны направления инвестиций.

Отметим, что традиционные медийные компании инвестировали в IT-проекты и активно поглощали доткомы после краха интернет-пузыря в начале века, но сейчас их инвестиционная активность не столь заметна.

В IT инвестируют корпорации, венчурные инвесторы и инвесторы фондового рынка. Первые ставят целью увеличение эффективности операций и сокращение издержек, вторые — выращивают новых «единорогов». Инвесторы фондового рынка ожидают, что благодаря автоматизированным платформенным решениям крупнейшие IT-компании превратятся в центр, аккумулирующий прибыли всей мировой экономики. Вполне вероятно, что и корпоративные, и конечные потребители будут приобретать услуги искусственного интеллекта на основе облачных сервисов и больших данных у таких универсальных стандартных платформ, вместо того чтобы использовать собственные вычислительные ресурсы: ЦОДы — в случае предприятий, и ноутбуки — в случае массовых потребителей.

Вместе с тем, как показывают прогнозы, на TMT даже в 2030 году придется не более 7,4% мирового ВВП. В то же время на 20 крупнейших технологических компаний уже приходится 35% капитализации индекса S&P 500. Можно сделать вывод, что потенциал роста сектора в полной мере отражен в ценах крупных публичных компаний. В нашем предыдущем исследовании мы обращали внимание на высокие средние мультипликаторы крупнейших компаний TMT-сектора (средневзвешенный текущий мультипликатор P/E для «великолепной семерки» TMT-компаний[2] составляет 36,9), и еще более высокие — у «второго состава» технологических компаний (P/E повышается до 41,0).

Группа стратегов из Citigroup выступила недавно с более радикальным предложением: продавать подорожавшие акции компаний, связанных со сферой искусственного интеллекта. Эти аналитики не считают высокие мультипликаторы (подобные указанным нами выше) свидетельством надувшегося «пузыря искусственного интеллекта», однако заявляют, что пришло время диверсифицировать портфель в сторону менее известных компаний отрасли ИИ, зафиксировав прибыли.

Призыв аналитиков можно уподобить попытке народного восстания против трех Толстяков из одноименной сказки Юрия Олеши. Как известно, три Толстяка монополизировали ресурсы своей страны и совместно воспитывали несовершеннолетнего наследника Тутти, которому однажды обязаны были передать власть. Искусственный интеллект сейчас можно уподобить этому мальчику, которого взяли под опеку «три толстяка» TMT-сектора.

Сегодня капитализация Apple (NASDAQ: AAPL) составляет $3,573 трлн, капитализация Microsoft (NASDAQ: MSFT) — $3,465 трлн, капитализация NVIDIA (NASDAQ: NVDA) — $3,319 трлн. В рейтинге самых дорогих компаний эти три постоянно меняются местами, и все обязаны ростом стоимости генеративному искусственному интеллекту. При этом ни одна из этих компаний непосредственным разработчиком этой технологии не является. Предшественницу GPT изобрели в Google (NASDAQ: GOOG), которая отстает теперь от них по капитализации на $1 трлн. Скорее, «толстяки» сумели быстро взять генеративный ИИ под опеку. При этом на них работает желание корпораций, разработчиков приложений и обычных пользователей получить в распоряжение простые стандартные и общепринятые решения.

Мы считаем в этом отношении чрезвычайно показательными широко анонсированные инвестиции Microsoft в объеме $10 млрд в проект OpenAI, разработчика умного чат-бота ChatGPT. В итоге этот чат-бот сумел, как подметили в PwC, завоевать пользовательскую аудиторию в 100 млн человек всего за два месяца — быстрее, чем любой из таких проектов, как TikTok, WhatsApp, Instagram (WhatsApp и Instagram принадлежат Meta, признанной экстремистской организацией и запрещенной в РФ) и др. Сейчас активная месячная аудитория проекта превышает 180 млн. На наш взгляд, определяющим фактором скорости стали не столько потребительские свойства генеративного ИИ, сколько стратегия Microsoft по превращению ИИ в часть бизнес-приложений.

Несмотря на звучащие уже призывы к свержению «толстяков» и перераспределению портфелей, мы не ожидаем революции в близкой перспективе и сохраняем рекомендации «Держать» по всем трем акциям. Специализирующиеся на ИИ публичные компании еще отсутствуют на фондовом рынке. Хотя в начале июля Microsoft и Apple сообщили, что их представителей не будет в совете директоров Open AI (то есть среди непосредственных «воспитателей мальчика»), нет сом нений, что их влияние на проект сохранится. А расторгающий контракт с Oracle Илон Маск отнюдь не отказывается от приобретения 300 тыс. ускорителей NVIDIA, просто теперь для собственного ЦОД.

В ближайший год отодвинуть бигтех от власти над ИИ не удастся. А для покупки сейчас интереснее акции компаний, работающих на стыке между ИИ, финтехом и электронной коммерцией.

США: бигтех — это надолго, но есть интересные альтернативы

В своих последних квартальных отчетах PayPal (NYSE: PYPL) стабильно демонстрирует очень сильные показатели, выше прогнозов аналитиков. В данный момент компания проходит реструктуризацию, и новая команда менеджеров активно внедряет новые инициативы наряду с привычным транзакционным бизнесом, например, разработку рекламного направления. Все эти изменения требуют времени для получения отдачи. Между тем PayPal остается очень недооцененной в сравнении со своими аналогами и историческими мультипликаторами, поэтому мы позитивно смотрим на акции компании.

В долгосрочной перспективе отрасль цифровых платежей имеет хорошие перспективы роста. Statista оценивает глобальный объем транзакций цифровых платежей в 2023 году на уровне $10,1 трлн и прогнозирует его рост до $11,6 трлн в 2024 году, а к концу 2028 года — до $16,6 трлн (CAGR 2024-2028 гг. равен 9,5%).

Однако в настоящее время замедление глобального экономического роста и высокие процентные ставки оказывают давление на отрасль цифровых платежей. Хотя рост совокупного объема транзакций по итогам 2023 года оказался выше, чем в 2022 году, он все еще в разы ниже исторических темпов роста.

PayPal дает весьма консервативные прогнозы на этот год. Компания ожидает роста выручки по итогам 2024 года на уровне 8-9%. Менеджмент исходит из того, что бизнес будет расти на уровне или быстрее отрасли e-commerce, на долю которой приходится значительный объем транзакций на сервисах PayPal. Прогноз самой компании по скорр. развод. EPS на текущий год составляет $5,10 (без изменения по сравнению с предыдущим годом), так как новым инициативам нужно время для появления эффекта.

Возврат капитала акционерам является приоритетом PayPal при распределении FCF. По итогам 2023 года buyback составил $5 млрд, на конец декабря доступный объем обратного выкупа равнялся $11 млрд (16% капитализации). Менеджмент будет придерживаться плана по распределению 70-80% от FCF на выкуп акций.

Наша целевая цена по акциям PayPal — $82,6 с апсайдом 40,2% и рекомендацией «Покупать».

Второй финтех компанией, имеющей апсайд в котировках, является Block (NASDAQ: SQ). Ключевыми драйверами роста отрасли финтех в ближайшие годы станут: расширение e-commerce, распространение сервисов BNPL, снижение себестоимости и увеличение скорости транзакций, внедрение криптовалют и государственных цифровых валют, появление многофункциональных суперприложений для ведения финансов, автоматизация платежных решений для бизнеса.

В то же время текущие макроэкономические условия играют против компании. С середины 2021 года темпы роста GPV и транзакционной выручки Block замедляются. В I квартале 2024 GPV Block составил $54 млрд, увеличившись лишь на 6% (г/г), что является минимальным темпом роста за всю историю, за исключением ковидного периода (I-II квартал 2020 года).

Block представила сильный отчет по итогам I квартала 2024 года. Компания отразила операционную прибыль в $250 млн в сравнении с убытком $6 млн за I квартал 2023 года. Выручка увеличилась на 20% (г/г), скорр. EBITDA — на 91% (г/г), скорр. чистая прибыль и скорр. развод. EPS — в 2 раза и на 97% (г/г) соответственно. Квартальный показатель EPS оказался рекордным за всю историю компании.

Block улучшила прогноз по скорр. EBITDA на 2024 год до $2,6 млрд с $2,4 млрд. Помимо этого, компания прогнозирует скорр. операционную прибыль на уровне $1,2 млрд по сравнению с $875 млн, ожидаемыми ранее. Выручка компании прогнозируется на уровне $8,7 млрд (+15% (г/г)). Стоит добавить, что Block в своих прогнозах достаточно консервативна и исходит из того, что глобальная макроэкономическая конъюнктура останется слабой, а проблемы в финансовом секторе сохранятся.

Наша целевая цена по акциям компании — $92,6 с апсайдом 43,9% и рейтингом «Покупать».

В отчете за I квартал 2025 фингода Salesforce (NYSE: CRM) не оправдала ожиданий по выручке, а также заявила о неудачном завершении переговоров по приобретению фирмы Informatica, что послужило поводом для падения акций на 20%. Тем не менее отчет превзошел ожидания по чистой прибыли и рентабельности, прогнозы по этим показателям были улучшены, а прогноз по выручке остался неизменным. В связи с этим мы не считаем, что Salesforce является аутсайдером среди остальных техкомпаний, и полагаем, что текущие котировки акций интересны для покупок.

Целевая цена по акциям компании — $295,76, апсайд 17,1%, рекомендация «Покупать».

NVIDIA (NASDAQ: NVDA), ранее прославившаяся как производитель графических карт для геймеров, видеомонтажеров и инженеров, стала главным героем хайпа вокруг темы искусственного интеллекта. На текущий момент компания занимает доминирующее положение на рынке ускорителей вычислений для ИИ с долей в районе 80% и испытывает ажиотажный спрос на свои решения.

Отчетность NVIDIA за I квартал 2025 финансового года с окончанием 28 апреля оказалась очень сильной. Выручка взлетела в 3,6 раза (г/г) до рекордных $26 млрд, скорр. прибыль на акцию — в 5,6 раза до $6,12, причем оба показателя существенно превзошли прогнозы. Кроме того, на фоне высокого спроса на системы ИИ руководство NVIDIA обнародовало весьма оптимистичный прогноз на II квартал 2025 фингода с окончанием в июле. Так, выручка, как ожидается, достигнет $28 млрд, что будет означать рост в 2,1 раза (г/г).

В марте NVIDIA на конференции GTC 2024 представила ИИ-ускорители следующего поколения на графических процессорах с архитектурой Blackwell, а в июне на выставке Computex 2024 было анонсировано новое поколение графических процессоров на архитектуре Rubin, начало поставок которых запланировано на 2026 год. В целом же «дорожная карта» компании на ближайшие годы предполагает ежегодный выпуск флагманских решений, работающих на пределе доступных производственных техпроцессов.

Мы положительно оцениваем долгосрочные перспективы NVIDIA. Сегмент решений для центров обработки данных останется главным драйвером роста финпоказателей компании. Другой потенциальной точкой роста в среднесрочной перспективе должен стать сегмент автономных автомобилей. Практически все международные IT-корпорации и автогиганты уже представили прототипы самоуправляемых машин, а законодательство некоторых стран уже адаптировалось к появлению беспилотников на общественных дорогах. Прогнозы развития рынка автономных автомобилей предполагают его рост на десятки процентов в год в ближайшее десятилетие. Сама NVIDIA оценивает общий объем целевого для себя рынка (TAM) решений для беспилотных автомобилей в $25 млрд в 2026 году.

Исторически важнейший для NVIDIA игровой сегмент уходит на вторых ролях на фоне слабых продаж ПК и ноутбуков в мире, однако нельзя забывать, что число геймеров составляет более 3 млрд и продолжает увеличиваться.

Наша оценка справедливой стоимости акции NVIDIA на горизонте 12 месяцев составляет $126,9. Рейтинг — «Держать».

Microsoft (NASDAQ: MSFT), главный зачинщик хайпа вокруг генеративного ИИ, нагнетает интригу, угрожая потеснить Alphabet на рынке поиска. Благодаря добавлению ИИ-функционала в поисковую систему Bing и браузер Edge их доля на поисковом рынке в США продолжает постепенно расти. Microsoft надеется, что ИИ поможет ей потеснить Alphabet на рынке поиска.

По результатам III квартала 2024 фингода совокупная выручка Microsoft достигла $61,9 млрд (+17% (г/г)) и существенно превысила ожидания. Компания сообщила и о рекордной выручке в двух сегментах — Productivity & Business Processes ($19,6 млрд, +11,7%) и Intelligent Cloud ($26,7 млрд, +21%). В свою очередь, сегмент Personal Computing продолжает восстановление после просадки, вызванной пандемией ($15,6 млрд, +17,5%). В этом сегменте самым быстрорастущим является игровой бизнес, который в III квартале вырос на 62% благодаря завершению покупки Activision Blizzard.

В III квартале 2024 фингода Microsoft показала значительное улучшение динамики рентабельности и чистой прибыли. Скорр. EPS вырос до $2,94 (+20% (г/г)), что является вторым результатом после I квартала 2024 фингода ($2,99). Скорр. чистая рентабельность выросла на 0,9 п.п. до 35,5%.

Прогнозы на IV квартал были немного скорректированы в худшую сторону. Менеджмент подчеркнул, что спрос на ИИ является настолько большим, что Microsoft не может его полностью удовлетворить из-за недостатка мощностей, даже после роста капитальных затрат на 79%. То же самое касается и облачных технологий. Будущий рост капитальных затрат может негативно отразиться на показателях свободного денежного потока.

Мы подтверждаем рейтинг «Держать» по акциям Microsoft и сохраняем целевую цену $417,99 (потенциал снижения — 10,4%).

Выручка Apple (NASDAQ: AAPL) во II квартале 2024 финансового года с окончанием 30 марта снизилась на 4,3% (г/г) до $90,8 млрд, однако превзошла консенсус-прогноз на уровне $90,4 млрд. Продажи iPhone просели на 10,5% до $46 млрд, в то же время выручка в сегменте сервисов подскочила на 14,2% до рекордных $23,9 млрд. Продажи в Китае, на одном из основных географических рынков компании, сократились на 8,1% до $16,4 млрд, но оказались на $500 млн выше прогнозов. Показатель EPS увеличился на 0,7% до $1,53 и на 2 цента опередил ожидания. Благодаря низкой долговой нагрузке и способности генерировать высокие денежные потоки Apple является мировым лидером по величине выплат акционерам. Так, компания объявила о расширении программы выкупа акций на дополнительные $110 млрд (3,7% капитализации), а также повысила размер квартального дивиденда на 4% до 25 центов на акцию.

В этом году Apple запустила продажи AR-гарнитуры Vision Pro, а также представила новые модели MacBook и iPad. Осенью должны будут выйти новые iPhone. Кроме того, в настоящее время Apple активно работает над новой операционной системой iOS 18, которая, как ожидается, станет самым масштабным за всю историю обновлением для iPhone и получит многочисленные функции, связанные с ИИ.

Мы считаем, что восстановление рынка смартфонов, огромная база лояльных пользователей, регулярный выпуск новых устройств и внедрение в них ИИ-решений будут способствовать стабильному росту бизнеса Apple в долгосрочной перспективе.

Наш рейтинг для акций Apple — «Держать» с целевой ценой на уровне $197,0 (потенциал снижения равен 13,4%).

Китай: максимальный потенциал роста — в электронной торговле и играх

Особенностью архитектуры китайского TMT-рынка вследствие более мягкого в сравнение с США и ЕС регулирования интеллектуальной собственности является высокий уровень конкуренции на уровне местных бигтехов — все конкурируют со всеми во всех направлениях. Поэтому, в отличие от США, где в электронной коммерции доминирует Amazon, в играх — Microsoft, а в поиске — Google, китайские TMT-экосистемы включают и ритейл, и игры, и финтех, и транспорт. Еще в более значительной степени, чем США, драйверами развития китайского TMT-рынка выступают точки приложения технологий в торговой, финансовой и медийной отраслях — электронная коммерция, реклама, финтех и игры.

JD.com (9618.HK) сильно недооценена в сравнении с аналогами из Китая и историческими мультипликаторами. Акции торгуются с мультипликатором P/E NTM на уровне 10,9х (против исторического среднего 14,7х) и EV/EBITDA NTM на уровне 4,8х (против исторического среднего 10,9х). Медианы по аналогам находятся на уровнях 12,6х и 7,0х, соответственно. По результатам I квартала 2024 года выручка JD.com поднялась на 7,0% (г/г). Новые быстрорастущие сегменты бизнеса JD Logistics и Dada показали рост на 15% и 57%, соответственно. Причем последний имеет все шансы выйти на операционную прибыльность по итогам 2024 года.

JD.com демонстрирует хорошие показатели операционной эффективности. В I квартале 2024 скорр. чистая маржа и скорр. маржа EBITDA составили 2,7% и 3,7% соответственно, что несколько выше значений за I квартал 2023 года — 2,6% и 3,5%.

На протяжении последних 4 лет JD.com сохраняет высокие темпы роста бизнеса для своего размера. В 2020-2023 гг. среднегодовые темпы роста выручки компании составили 13%. Темпы роста выручки в 2024-2026 гг. оцениваются в среднем в 7% в год.

Наша целевая цена для JD.com равна 174,66 HKD с внушительным апсайдом 63,5%, рейтинг — «Покупать».

Еще одним нашим фаворитом является Meituan (3690.HK). По итогам 2023 года совокупная выручка Meituan увеличилась на 13%, что оказалось лучше прогноза. Операционная прибыль выросла до рекордных 5,9 млрд юаней в сравнении с убытком за 2022 год на уровне 6,4 млрд юаней. Чистая прибыль выросла до 8,2 млрд юаней против убытка 6,7 млрд за предшествующий год. Динамика выручки Meituan оказалась лучшей среди всех китайских бигтехов.

В 2023-2025 гг. темпы роста выручки Meituan оцениваются в среднем на уровне 23,5% в год. Уверенно растут операционные показатели сегмента доставки по требованию. Количество ежедневных заказов сервисов Food Delivery и Meituan Instashopping растет на 30% и 20% ежегодно. Прогнозируется, что рынок e-commerce в Китае вырастет по итогам 2024 года на 9,2% до $2,9 трлн на фоне восстановления спроса в стране. Несмотря на то, что конкурирующие сервисы доставки от Alibaba и JD.com активно развиваются, до уровня Meituan им пока не добраться.

Ввиду недооцененности акций в сравнении со своими аналогами в Китае и медианными историческими значениями мы присвоили рейтинг «Покупать» акциям Meituan с целевой ценой 152,13 HKD и потенциалом роста 31%.

На 2024 год у NetEase (9999.HK) большие планы. Компания обещает в совокупности около 50 новых релизов в разных жанрах. Также NetEase активно увеличивает свое присутствие на международных рынках на фоне ужесточения регулирования на внутреннем рынке.

В I квартале 2024 года выручка компании выросла на 7,6% (г/г) до 26,9 млрд юаней. При этом скорр. EBITDA снизилась на 1,3% до 8,2 млрд юаней, а скорр. чистая прибыль увеличилась на 12,5% до 8,5 млрд юаней. Такой заметный рост прибыли произошел за счет увеличения рентабельности бизнеса — скорр. чистая маржа выросла на 1,5 п.п. до 31,7%. Данный показатель чистой рентабельности рекордный для компании за этот период. Скорр. маржа EBITDA снизилась на 3 п.п. до 30,5%, что уже не является рекордным показателем, но рядом с максимальными значениями.

На конец I квартала 2024 года доступный объем обратного выкупа составлял около $4,1 млрд (6,9% капитализации).

Наша целевая цена по акциям NetEase 176,0 HKD с апсайдом 23,4% и рекомендацией «Покупать».

Tencent Holdings (0700.HK) оперирует в таких направлениях, как социальные сети, видеоигры, онлайн-развлечения, электронные платежи, облачные сервисы, онлайн-реклама. Бизнес Tencent максимально диверсифицирован и присутствует чуть ли не во всех сферах жизни в Китае, начиная от коммуникации и заканчивая платежными средствами. Это позволяет ему быть устойчивым при любой экономической ситуации, в том числе и рецессии.

По итогам I квартала 2024 года Tencent отчиталась о выручке в размере 159,5 млрд юаней (+6% (г/г)). Основной прирост выручки пришелся на сегменты онлайн-рекламы, финтех и облачные сервисы. Операционная прибыль компании и в I квартале 2024 года выросла на 30% (г/г) — до 58,6 млрд юаней. По итогам квартала операционная маржа выросла на 6,8 п.п. до 36,8%.

В прошлом году Tencent представила своего чат-бота HunyuanAide, который основан на большой языковой модели Hunyuan. Бот интегрирован в Tencent Cloud для оптимизации работы в облаке, а также в другие 50 продуктов компании, например, в Tencent Docs и Tencent Meeting. Tencent позволяет интегрировать своего бота через API в сторонние продукты и создавать на его основе собственные языковые модели. Бот доступен для всех компаний в Китае. Модель Hunyuan очень хорошо понимает китайский язык и во многих задачах проявляет себя лучше человека, что позволяет компаниям оптимизировать все свои бизнес-процессы.

По акциям Tencent мы сохраняем рекомендацию «Держать» с целевой ценой 393,2 HKD и апсайдом 2,2%.

Baidu (9888.HK) известен самой популярной в Поднебесной одноименной поисковой платформой. Структура выручки Baidu продолжает смещаться в сторону облачного бизнеса. Несмотря на замедление темпов роста выручки, результаты компании за I квартал 2024 года можно назвать сильными. Выручка от онлайн-рекламы выросла на 4% (г/г) до 23,8 млрд юаней, а нерекламные доходы увеличились на 6% (г/г) до 6,8 млрд юаней благодаря развитию облачного сегмента. Стриминговый сервис iQIYI принес компании 1,1 млрд юаней (-5% (г/г)).

Показатель EBIT вырос на 10% (г/г), а маржа EBIT увеличилась до 17,5% с 16,1% годом ранее. Положительная динамика является следствием возрастания роли облачного сегмента с более высокой маржинальностью в бизнесе Baidu. Скорр. чистая прибыль на акцию (EPS) выросла на 24% (г/г) и составила 2,49 юаня, а на американскую расписку — 19,91 юаня.

Число пользователей чат-бота Ernie выросло в 2 раза с декабря 2023 года и превысило 200 млн, число бизнес-пользователей — 85 тыс. Ernie остается самой продвинутой большой языковой моделью (LLM) в Китае, несмотря на усиление конкуренции в лице моделей от небольших стартапов. Baidu стремится расширить число пользователей чат-бота за счет запуска более доступной версии подписки на модель с ограниченными функциями, а также благодаря сотрудничеству с производителями потребительских устройств (Samsung, Oppo, Vivo, Xiaomi) для встраивания Ernie в их продукты.

Число поездок в сервисе беспилотного такси Apollo Go выросло на 25% (г/г) до 826 тыс. В мае 2024 года Baidu представила уже шестое поколение беспилотного такси, которое стоит на 60% дешевле предшественника (200 тыс. юаней). К концу года компания намеревается запустить 1000 такси нового поколения. Кроме того, недавно Baidu заключила соглашение с Tesla о сотрудничестве в области картографических и навигационных функций в автопилотах.

Мы сохраняем рейтинги «Покупать» для акций Baidu на Гонконгской фондовой бирже (9888) и ADS компании на NASDAQ (BIDU) с целевыми ценами 139 HKD и $144 соответственно.

Бум IPO на российском TMT-рынке расширяет выбор инвестора

Российский TMT-рынок, по нашему прогнозу, увеличится на 9% до 6,4 трлн руб. по итогам 2024 года. Развитие рынка будут определять следующие основные факторы:

Государственная политика замещения импорта останется главным драйвером спроса на продукты и услуги российских IT-разработчиков.

Новым явлением является необычная активность российского рынка IPO, эстафету на котором у финтех-компаний, в частности «Диасофта» (MOEX: DIAS) и «Займера» (MOEX: ZAYM), принимают маркетплейсы, примерами которых могут служить уже разместившиеся «ВсеИнструменты.ру» (MOEX: VSEH) и намеренная разместиться до конца лета 2024 года КИФА.

Прежние лидеры TMT-рынка находятся в процессе поиска новых бизнес-моделей.

Московская биржа ожидает в 2024 году от 15 до 20 первичных размещений, что увеличит числа торгуемых на бирже эмитентов за один год на 10% — со 185 до 205. В предшествующем квартале среди разместившихся компаний непосредственно из ТМТ-сектора или связанных с ним выделим МТС Банк, IVA Technologies, «Элемент» и «ВсеИнструменты.ру».

В результате шквала новых IPO выбор инвестора в российском TMT-секторе существенно расширился, что оказало давление на уже торгующиеся акции. Однако среди компаний сектора остаются существенно недооцененные.

В нашем предыдущем обзоре мы повысили целевую цену по депозитарным распискам HeadHunter (MOEX: HHRU), но оставили рекомендацию «Держать», так как апсайд был минимальным. Сегодня, когда на российском рынке продолжается коррекция, много акций подходят к уровням, которые интересны для покупок, в том числе и HeadHunter. Мы считаем, что текущие цены являются привлекательными для среднесрочных покупок, а ближайшими драйверами роста могут стать редомициляция компании и позитивный отчет за II квартал 2024 года.

HeadHunter не попала ни под какие санкции со стороны западных стран. HeadHunter не скрывала отчетность, как многие другие отечественные эмитенты, и продолжает в обычном режиме публиковать ее на ежеквартальной основе, обеспечивая инвесторам прозрачность информации.

По итогам I квартала 2024 года HeadHunter отчиталась о рекордных для этого периода показателях выручки, скорр. EBITDA и скорр. чистой прибыли. Выручка составила 8,6 млрд руб. и показала рост на 55,4% (г/г), скорр. EBITDA увеличилась до 5 млрд руб. (+65% (г/г)), а скорр. маржа EBITDA оказалась на уровне 58%. В свою очередь, скорр. чистая прибыль подскочила на 132% (г/г) и составила рекордные 5 млрд руб. Скорр. чистая маржа сравнялась с скорр. маржой EBITDA — 58%.

В январе этого года компания полностью завершила допэмиссию акций МКАО «Хэдхантер», которая станет новой головной компанией группы в России. Точные сроки полноценного «переезда» в Россию пока неизвестны, однако в отчете менеджмент заявил, что рассчитывает получить листинг новых акций на Московской бирже в III квартале 2024 года.

Целевая цена по депозитарным распискам HeadHunter находится на уровне 5280 руб. с апсайдом 19%, рейтинг — «Покупать».

ПАО «Каршеринг Руссия» (MOEX: DELI), работающее под брендом «Делимобиль» — ведущая каршеринговая компания России, автопарк которой составляет 26,6 тыс. автомобилей по состоянию на конец 2023 года. Работает в 11 городах РФ и имеет потенциал выхода еще в 25 городов с населением более 500 тыс. чел. Согласно отчету «Б1», ожидается, что к 2028 году общий рынок мобильности в РФ достигнет 349 млрд руб., с GAGR 39%. Причем основной рост будет достигнут за счет роста каршеринга, а не микромобильности — с 44 млрд руб. до 234 млрд руб.

«Делимобиль» является самым популярным сервисом каршеринга, который с большим отрывом опережает ближайших конкурентов — «Яндекс.Драйв», «СитиДрайв» и BelkaCar. Доля рынка по количеству поездок составляет 40%, по данным «Б1».

За прошлый год выручка составила 20,9 млрд руб. (рост на 33% (г/г)). Валовая прибыль выросла на 50% (г/г) до 7,5 млрд руб., а валовая рентабельность — на 4 п.п. до 36%. Операционная прибыль компании выросла на 58% до 4,9 млрд руб., при этом операционная рентабельность увеличилась на 3 п.п. до 23%. Чистая прибыль показала рост более чем в 2 раза, до 1,9 млрд руб.

«Делимобиль» обладает одной из лучших юнит-экономик на российском рынке. Компания показывает положительную динамику следующих показателей: за 2023 год выручка на одного клиента выросла на 16% до 2,2 тыс. руб., а средняя выручка за одну минуту поездки составила 12,8 руб. (+14%).

Наши прогнозы по основным финпоказателям «Делимобиля» на 2024 год подразумевают рост выручки до 31,1 млрд руб. (+49%), EBITDA — до 10,3 млрд руб. (+61%), чистой прибыли — до 2,7 млрд руб. (+38%).

Наша целевая цена по акциям компании составляет 423 руб. с апсайдом 58% и рейтингом «Покупать».

Группа компаний «Астра» (ASTR) — один из лидеров российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации.

Компания имеет самую большую долю рынка, около 76%, среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО. В данный момент стратегия компании строится на импортозамещении, а именно на замещении ПО иностранных компаний, которые полноценно или частично покинули рынок РФ, отечественными IT-решениями.

Объем рынка российских ОС вырос по итогам 2023 года на 57% до 11,3 млрд руб. Прогнозируется, что к 2030 году доля отечественных решений на рынке будет около 90% (36% по итогам 2022 года).

Если объединить все направления бизнеса «Астры», то целевой рынок компании будет расти со среднегодовым темпом 34% до 2027 года, с прогнозной оценкой рынка 164 млрд руб. в 2027 году (текущая оценка целевого рынка составляет 51 млрд руб.).

Текущая стратегия компании строится на развитии своей экосистемы. Сейчас «Астра» активно развивается в четырех перспективных направлениях: облачные вычисления, базы данных и серверы, платформы для разработки и искусственный интеллект.

За 2023 год «Астра» отчиталась о рекордных показателях отгрузок, выручки, скорр. EBITDA и скорр. чистой прибыли, которые оказались сопоставимы с ожиданиями аналитиков. В прошлом году отгрузки ПО «Астры» составили 11,2 млрд руб. (рост на 75%), а выручка — 9,5 млрд руб. (рост на 77%).

Целевая цена по акциям «Астры» находится на уровне 578 руб. с апсайдом 10%, рейтинг — «Держать».

ПАО «Группа Позитив» (MOEX: POSI) — ведущий российский разработчик программного обеспечения, предоставляющий решения в области информационной безопасности (ИБ). У компании 2300 сотрудников, включая 1200 экспертов по ИБ и разработке программного обеспечения.

Объем российского рынка ИБ в 2023 году составил 237 млрд руб., прогноз среднегодовых темпов его прироста составляет 15% до 2030 года. В связи с уходом зарубежных вендоров бюджет заказчиков в секторах B2G и B2B достается российским разработчикам. Совокупная выручка отечественных компаний в B2B и B2C сегментах возрастет до 446 млрд руб. в 2026 году.

Рис.5. Российский рынок ИБ в 2023 году и прогнозы до 2030 года. Использованы опубликованные данные ЦСР, Innostage, ГК «Солар» и расчеты аналитиков «Финама».

У «Группы Позитив» более 20 продуктов и сервисов, наиболее известным из которых является MaxPatrol — решение для управления информацией и событиями в системе безопасности. При этом выручка каждого из 6 ключевых продуктов компании в 2023 году превысила 1 млрд руб.

Реализуя открывшийся потенциал рынка, «Группа Позитив» планирует удвоить число новых клиентов, ускорить выпуск новых продуктов, развивать финансовые сервисы для заказчиков (PT Financial Services), которые помогают клиентам реализовать дорогостоящие проекты, расширять базу установленных у крупных клиентов решений, повышать перекрестные продажи и увеличивать присутствие на рынках Азии, Ближнего Востока, Африки и Латинской Америки.

По итогам 2023 года выручка компании выросла на 61% до 22,2 млрд руб. EBITDA увеличилась на 59% и составила 10,8 млрд руб., чистая прибыль повысилась теми же темпами и достигла 9,7 млрд руб. Отношение чистого долга к EBITDA составляет 0,3.

Дивидендная политика подразумевает выплату не менее 50% NIC (чистой прибыли без учета капитализируемых расходов) и регулярно выполняется. Допэмиссия в 2024 году ограничена 7,9% акций и пройдет в IV квартале.

Мы повысили целевую цену акций «Группы Позитив» на горизонте 12 месяцев до 2904 руб. (даунсайд 1%) и сохраняем рейтинг «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба