17 июля 2024 БКС Экспресс | Московская биржа

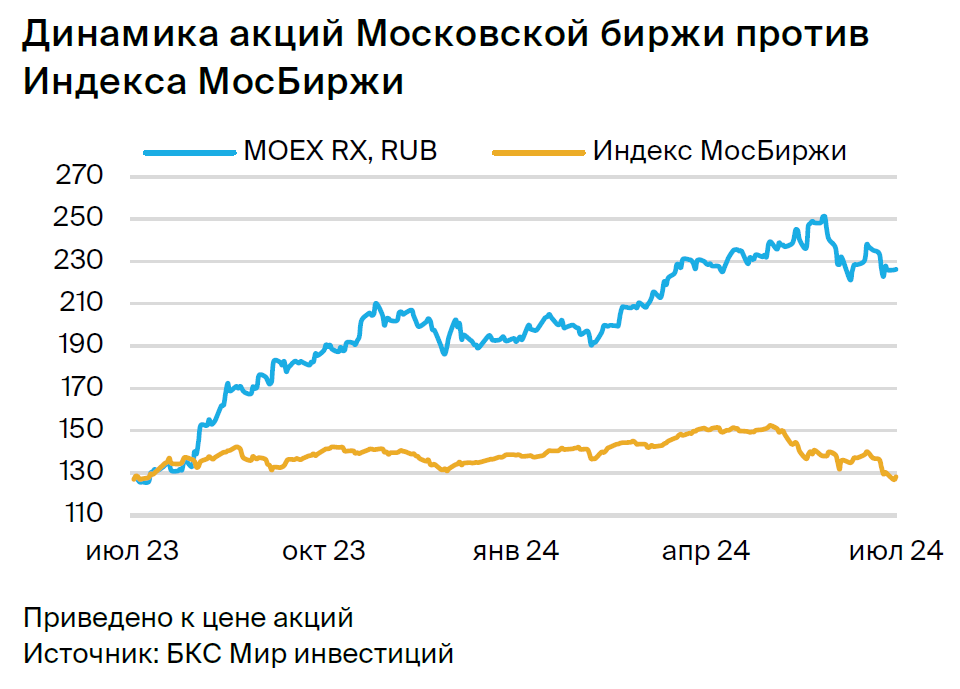

Открываем идею «Лонг Московская биржа» с ожидаемым ростом на 15% к середине сентября. Мосбиржа извлекает выгоду из высоких процентных ставок, и более жесткая монетарная политика поддерживает доходы компании. Кроме того, бизнес устойчив за счет диверсификации в различных сегментах рынка.

Главное

• Три причины покупать:

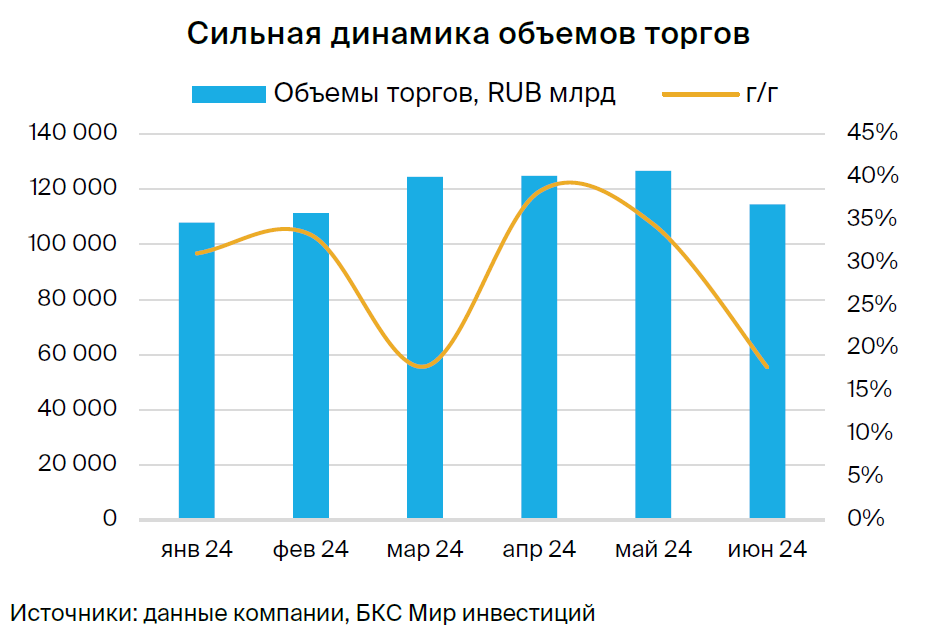

Объемы торгов — устойчивость даже во время коррекции на рынке ценных бумаг. Общий объем торгов за первое полугодие достиг 709,6 трлн руб. (+28% год к году (г/г)).

II квартал 2024 г. по МСФО — ждем сильного релиза за счет объемов и высоких процентных ставок.

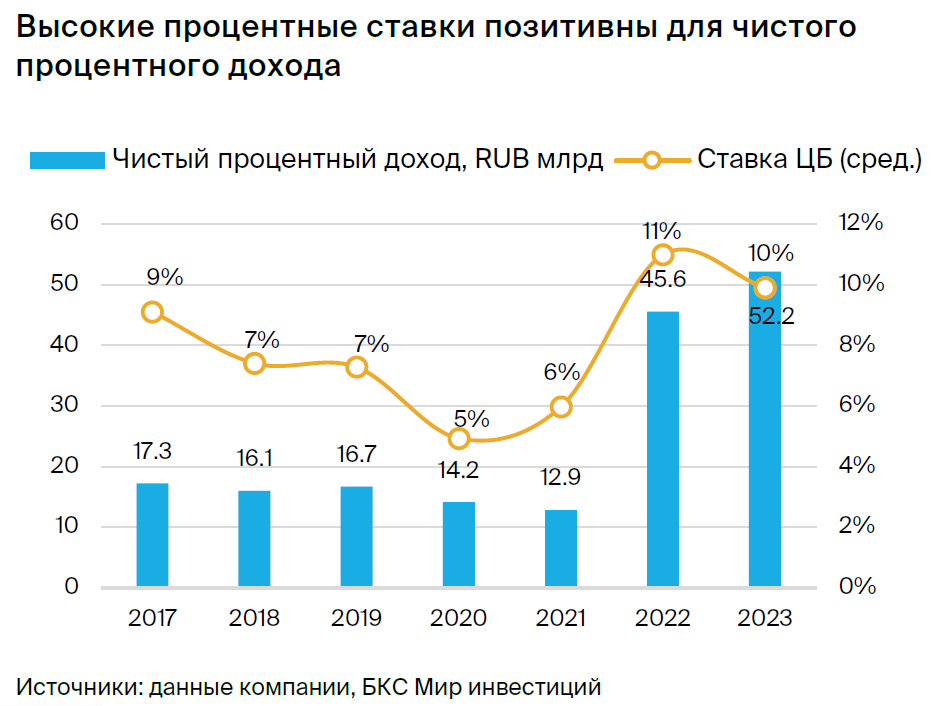

Повышение ключевой ставки ЦБ — позитивно для чистого процентного дохода.

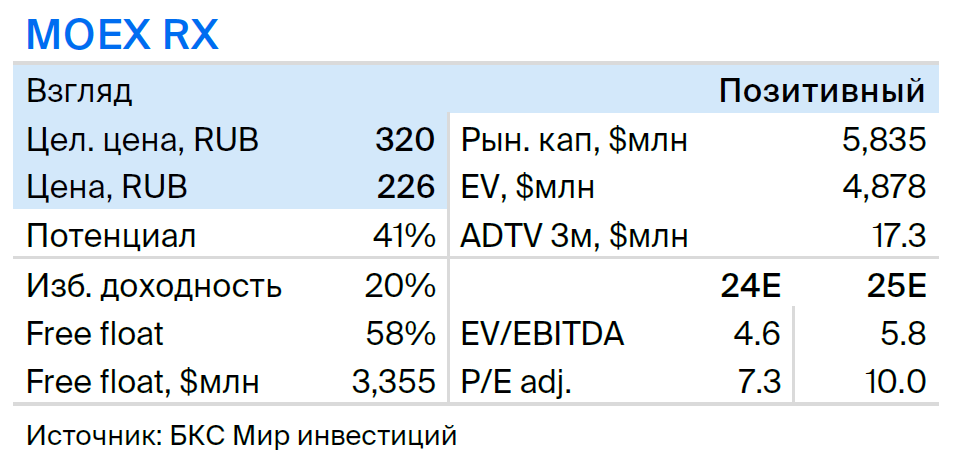

• Оценка: P/E 2024п 7,3х, EV /EBITDA 2024п 4,6x — привлекательный уровень.

• Доходность идеи: 15% к середине сентября 2024 г.

• Катализаторы: подъем ключевой ставки ЦБ, финансовые результаты за II квартал 2024 г. по МСФО.

• Риски: макроэкономика и геополитическая ситуация.

• Московская биржа под санкциями, что несет средние риски для бизнес-модели.

В деталях

Защитная история за счет разных сегментов рынка. Благодаря диверсификации в сегментах рынка объемы торгов Мосбиржи устойчивы даже во время коррекции в ценных бумагах. Так, рынок ждет повышения ставки ЦБ, и средства инвесторов перетекают на денежный рынок, который занимает 67% в объемах торгов площадки (по итогам I полугодия 2024 г.).

Общий объем торгов на Мосбирже за январь – июнь вырос на 28% относительно аналогичного периода прошлого года, до 709,6 трлн руб., включая 114,6 трлн руб. в июне (+18% относительно июня 2023 г., +10% относительно мая). Рост во всех сегментах был хорошим, но немного замедлился на валютном рынке из-за введения санкций: за шесть месяцев 2024 г. обороты здесь составили 163,4 трлн руб. (+28% относительно аналогичного периода прошлого года), в том числе 21,5 трлн руб. в июне (-10% относительно июня 2023 г., -27% относительно мая).

Бенефициар высоких процентных ставок. Подъем ключевой ставки ЦБ исторически приводил к росту чистых процентных доходов, и их доля в структуре выручки повышалась, как мы показываем на графике.

Потенциальное повышение ключевой ставки ЦБ 26 июля и сохранение высокого уровня процентных ставок напрямую поддерживают выручку биржи, учитывая высокую долю процентных доходов по остаткам в рублях. Структура выручки Мосбиржи снова сместилась в сторону чистых процентных доходов: 57% в I квартале 2024 г. против 43% комиссионных доходов.

Хорошие финансовые показатели поддержат дивидендные перспективы. По итогам 2023 г. Мосбиржа выплатила рекордные дивиденды в размере 17,35 руб. на акцию с общим объемом дивидендов в 39,5 млрд руб. Коэффициент выплат за 2023 г. повысился до 65% чистой прибыли по МСФО после 30% за 2022 г. Рекордная прибыль за 2023 г. позволила выплатить рекордные дивиденды. Согласно обновленной дивидендной политике, в 2023 г. минимальный уровень дивидендных выплат — 50% от чистой прибыли по МСФО, а в среднем за предыдущие годы (2017–2020 гг.) коэффициент выплат достигал 88%. Более высокие доходы позволяют ждать нового рекорда по дивидендам.

Оценка: повышение ставки ЦБ окажет поддержку. Мы позитивно смотрим на акции Мосбиржи: в стратегии на III квартал взгляд был улучшен до «Позитивного». Ближайшие катализаторы: результаты за II квартал 2024 г. по МСФО (август) и сохранение жесткой политики ЦБ.

Главное

• Три причины покупать:

Объемы торгов — устойчивость даже во время коррекции на рынке ценных бумаг. Общий объем торгов за первое полугодие достиг 709,6 трлн руб. (+28% год к году (г/г)).

II квартал 2024 г. по МСФО — ждем сильного релиза за счет объемов и высоких процентных ставок.

Повышение ключевой ставки ЦБ — позитивно для чистого процентного дохода.

• Оценка: P/E 2024п 7,3х, EV /EBITDA 2024п 4,6x — привлекательный уровень.

• Доходность идеи: 15% к середине сентября 2024 г.

• Катализаторы: подъем ключевой ставки ЦБ, финансовые результаты за II квартал 2024 г. по МСФО.

• Риски: макроэкономика и геополитическая ситуация.

• Московская биржа под санкциями, что несет средние риски для бизнес-модели.

В деталях

Защитная история за счет разных сегментов рынка. Благодаря диверсификации в сегментах рынка объемы торгов Мосбиржи устойчивы даже во время коррекции в ценных бумагах. Так, рынок ждет повышения ставки ЦБ, и средства инвесторов перетекают на денежный рынок, который занимает 67% в объемах торгов площадки (по итогам I полугодия 2024 г.).

Общий объем торгов на Мосбирже за январь – июнь вырос на 28% относительно аналогичного периода прошлого года, до 709,6 трлн руб., включая 114,6 трлн руб. в июне (+18% относительно июня 2023 г., +10% относительно мая). Рост во всех сегментах был хорошим, но немного замедлился на валютном рынке из-за введения санкций: за шесть месяцев 2024 г. обороты здесь составили 163,4 трлн руб. (+28% относительно аналогичного периода прошлого года), в том числе 21,5 трлн руб. в июне (-10% относительно июня 2023 г., -27% относительно мая).

Бенефициар высоких процентных ставок. Подъем ключевой ставки ЦБ исторически приводил к росту чистых процентных доходов, и их доля в структуре выручки повышалась, как мы показываем на графике.

Потенциальное повышение ключевой ставки ЦБ 26 июля и сохранение высокого уровня процентных ставок напрямую поддерживают выручку биржи, учитывая высокую долю процентных доходов по остаткам в рублях. Структура выручки Мосбиржи снова сместилась в сторону чистых процентных доходов: 57% в I квартале 2024 г. против 43% комиссионных доходов.

Хорошие финансовые показатели поддержат дивидендные перспективы. По итогам 2023 г. Мосбиржа выплатила рекордные дивиденды в размере 17,35 руб. на акцию с общим объемом дивидендов в 39,5 млрд руб. Коэффициент выплат за 2023 г. повысился до 65% чистой прибыли по МСФО после 30% за 2022 г. Рекордная прибыль за 2023 г. позволила выплатить рекордные дивиденды. Согласно обновленной дивидендной политике, в 2023 г. минимальный уровень дивидендных выплат — 50% от чистой прибыли по МСФО, а в среднем за предыдущие годы (2017–2020 гг.) коэффициент выплат достигал 88%. Более высокие доходы позволяют ждать нового рекорда по дивидендам.

Оценка: повышение ставки ЦБ окажет поддержку. Мы позитивно смотрим на акции Мосбиржи: в стратегии на III квартал взгляд был улучшен до «Позитивного». Ближайшие катализаторы: результаты за II квартал 2024 г. по МСФО (август) и сохранение жесткой политики ЦБ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба