17 июля 2024 БКС Экспресс

От максимумов года Индекс Московской Биржи в моменте снижался более чем на 18%, при этом отдельные бумаги за это же время упали более чем на 30%. Коррекция дает возможность добавить в портфель подешевевшие бумаги с сильным кейсом. Рассмотрим пять кандидатов.

Российская вертикально-интегрированная нефтяная компания, «дочка» Роснефти.

Фундаментальный взгляд

Уверенная динамика по EBITDA и чистой прибыли, бумага вышла на докризисные уровни 2015–2021 гг.

Уровень нефтепереработки максимальный среди российских компаний — 80–90% против 50% в среднем.

Акции торгуются с мультипликатором P/E 1,9 — это на 51% ниже среднего.

Прогноз по будущей прибыли умеренно-позитивный.

Взгляд аналитиков БКС — «Позитивный», цель на год — 2400 руб. (+57%)

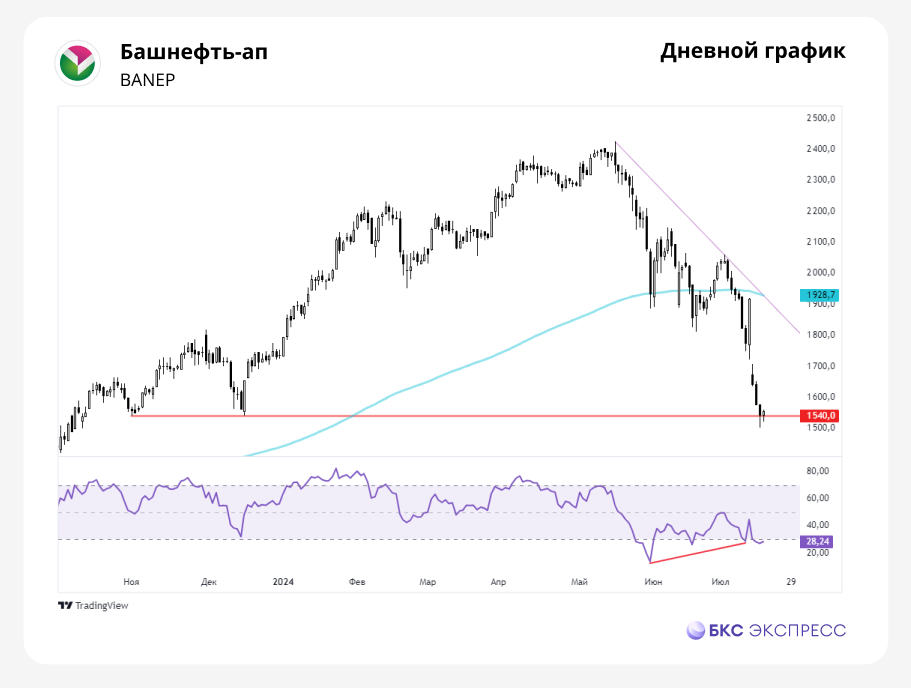

Технический взгляд

С начала рыночной коррекции бумага теряет 35%, обновлены годовые минимумы.

Акции пришли к важному уровню поддержки на 1540 руб.

Торгуется ниже 200-дневной скользящей.

Перепродана по RSI, на графике видна бычья дивергенция.

Международная сеть магазинов с низкими фиксированными ценами. Ритейлер действует в классе дискаунтеров. Сеть представлена более тысячей магазинов, расположенных в более чем 1000 населенных пунктов.

Фундаментальный взгляд

Высокоприбыльная бизнес-модель по сравнению с другими публичными ритейлерами, исторически компания росла быстрее рынка.

Редомициляция в Казахстан может позволить вернуться к выплате регулярных дивидендов.

Взгляд аналитиков БКС — «Позитивный», цель на год — 400 руб. (+89%)

Технический взгляд

С начала рыночной коррекции бумага теряет 30%.

Расписки находятся на исторических минимумах. Была пробита важная поддержка на 260 руб., державшая цену в 2022 г.

Торгуется ниже 200-дневной скользящей.

Перепродана по RSI, текущий показатель — 27.

Универсальный системно значимый банк, входящий в топ-10 банков по размеру активов. Банк присутствует во всех ключевых сегментах финансового бизнеса.

Фундаментальный взгляд

Стратегия банка, основанная на поглощениях других бизнесов, дает возможности для довольно сильного роста, при этом выкупаемые компании привносят свою экспертизу.

Показатель рентабельности банка довольно высокий — 23%.

Взгляд аналитиков БКС — «Позитивный», цель на год — 24 руб. (+70%)

Технический взгляд

С начала рыночной коррекции бумага теряет 26%.

Бумага близка к минимумам 2024 г. и долгосрочной поддержке на 13,5 руб.

Торгуется ниже 100-дневной скользящей.

Близка к перепроданности по RSI, текущее значение — 30.

Одна из крупнейших корпораций в сфере девелопмента и строительства в России в сегментах комфорт-, бизнес- и премиум-класса. На московском рынке жилой недвижимости Эталон занимает первое место по количеству проектов и второе место — по объему продаж и объему текущего строительства. В Санкт-Петербурге у компании также лидирующие позиции.

Фундаментальный взгляд

С начала рыночной коррекции бумага теряет 25%.

Диверсификация бизнеса в регионы позитивно сказывается на рентабельности и устойчивости бизнеса, а также является сильным фактор для роста продаж.

Редомициляция снимет инфраструктурные риски, а также позволит вернуться к выплате дивидендов.

Взгляд аналитиков БКС — «Позитивный», цель на год — 120 руб. (+57%)

Технический взгляд

С начала рыночной коррекции бумага теряет 24,8%.

Бумага обновила годовые минимумы.

Торгуется ниже 200-дневной скользящей.

Развивается отскок от зоны поддержки на 67,2–70,3 руб., за счет чего снимается образовавшаяся ранее медвежья дивергенция по RSI.

Одна из крупнейших в России и Европе телекоммуникационных компаний, присутствующая во всех сегментах рынка услуг связи и охватывающая миллионы домохозяйств в России. Ключевой пакет акций компании принадлежит государственным структурам.

Фундаментальный взгляд

Телекоммуникационный бизнес традиционно устойчив в периоды макроэкономической неопределенности.

Дивидендная доходность может улучшиться, так как действующая стратегия компании истекает в конце года.

Проведение IPO «дочки» РТК-ЦОД, намеченное на II полугодие 2024 г. может благоприятно повлиять на бизнес и оценку компании.

Взгляд аналитиков БКС — «Позитивный», цель на год — 110 руб. (+50%)

Технический взгляд

С начала рыночной коррекции бумага теряет 21%.

Торгуется ниже 200-дневной скользящей.

Поддержка найдена в зоне 71–73,3 руб. Формируется фундамент под отскок.

Недалеко от текущих уровней проходит восходящая трендовая, идущая от февраля 2022 г.

Российская вертикально-интегрированная нефтяная компания, «дочка» Роснефти.

Фундаментальный взгляд

Уверенная динамика по EBITDA и чистой прибыли, бумага вышла на докризисные уровни 2015–2021 гг.

Уровень нефтепереработки максимальный среди российских компаний — 80–90% против 50% в среднем.

Акции торгуются с мультипликатором P/E 1,9 — это на 51% ниже среднего.

Прогноз по будущей прибыли умеренно-позитивный.

Взгляд аналитиков БКС — «Позитивный», цель на год — 2400 руб. (+57%)

Технический взгляд

С начала рыночной коррекции бумага теряет 35%, обновлены годовые минимумы.

Акции пришли к важному уровню поддержки на 1540 руб.

Торгуется ниже 200-дневной скользящей.

Перепродана по RSI, на графике видна бычья дивергенция.

Международная сеть магазинов с низкими фиксированными ценами. Ритейлер действует в классе дискаунтеров. Сеть представлена более тысячей магазинов, расположенных в более чем 1000 населенных пунктов.

Фундаментальный взгляд

Высокоприбыльная бизнес-модель по сравнению с другими публичными ритейлерами, исторически компания росла быстрее рынка.

Редомициляция в Казахстан может позволить вернуться к выплате регулярных дивидендов.

Взгляд аналитиков БКС — «Позитивный», цель на год — 400 руб. (+89%)

Технический взгляд

С начала рыночной коррекции бумага теряет 30%.

Расписки находятся на исторических минимумах. Была пробита важная поддержка на 260 руб., державшая цену в 2022 г.

Торгуется ниже 200-дневной скользящей.

Перепродана по RSI, текущий показатель — 27.

Универсальный системно значимый банк, входящий в топ-10 банков по размеру активов. Банк присутствует во всех ключевых сегментах финансового бизнеса.

Фундаментальный взгляд

Стратегия банка, основанная на поглощениях других бизнесов, дает возможности для довольно сильного роста, при этом выкупаемые компании привносят свою экспертизу.

Показатель рентабельности банка довольно высокий — 23%.

Взгляд аналитиков БКС — «Позитивный», цель на год — 24 руб. (+70%)

Технический взгляд

С начала рыночной коррекции бумага теряет 26%.

Бумага близка к минимумам 2024 г. и долгосрочной поддержке на 13,5 руб.

Торгуется ниже 100-дневной скользящей.

Близка к перепроданности по RSI, текущее значение — 30.

Одна из крупнейших корпораций в сфере девелопмента и строительства в России в сегментах комфорт-, бизнес- и премиум-класса. На московском рынке жилой недвижимости Эталон занимает первое место по количеству проектов и второе место — по объему продаж и объему текущего строительства. В Санкт-Петербурге у компании также лидирующие позиции.

Фундаментальный взгляд

С начала рыночной коррекции бумага теряет 25%.

Диверсификация бизнеса в регионы позитивно сказывается на рентабельности и устойчивости бизнеса, а также является сильным фактор для роста продаж.

Редомициляция снимет инфраструктурные риски, а также позволит вернуться к выплате дивидендов.

Взгляд аналитиков БКС — «Позитивный», цель на год — 120 руб. (+57%)

Технический взгляд

С начала рыночной коррекции бумага теряет 24,8%.

Бумага обновила годовые минимумы.

Торгуется ниже 200-дневной скользящей.

Развивается отскок от зоны поддержки на 67,2–70,3 руб., за счет чего снимается образовавшаяся ранее медвежья дивергенция по RSI.

Одна из крупнейших в России и Европе телекоммуникационных компаний, присутствующая во всех сегментах рынка услуг связи и охватывающая миллионы домохозяйств в России. Ключевой пакет акций компании принадлежит государственным структурам.

Фундаментальный взгляд

Телекоммуникационный бизнес традиционно устойчив в периоды макроэкономической неопределенности.

Дивидендная доходность может улучшиться, так как действующая стратегия компании истекает в конце года.

Проведение IPO «дочки» РТК-ЦОД, намеченное на II полугодие 2024 г. может благоприятно повлиять на бизнес и оценку компании.

Взгляд аналитиков БКС — «Позитивный», цель на год — 110 руб. (+50%)

Технический взгляд

С начала рыночной коррекции бумага теряет 21%.

Торгуется ниже 200-дневной скользящей.

Поддержка найдена в зоне 71–73,3 руб. Формируется фундамент под отскок.

Недалеко от текущих уровней проходит восходящая трендовая, идущая от февраля 2022 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба