17 июля 2024 БКС Экспресс | Сбер

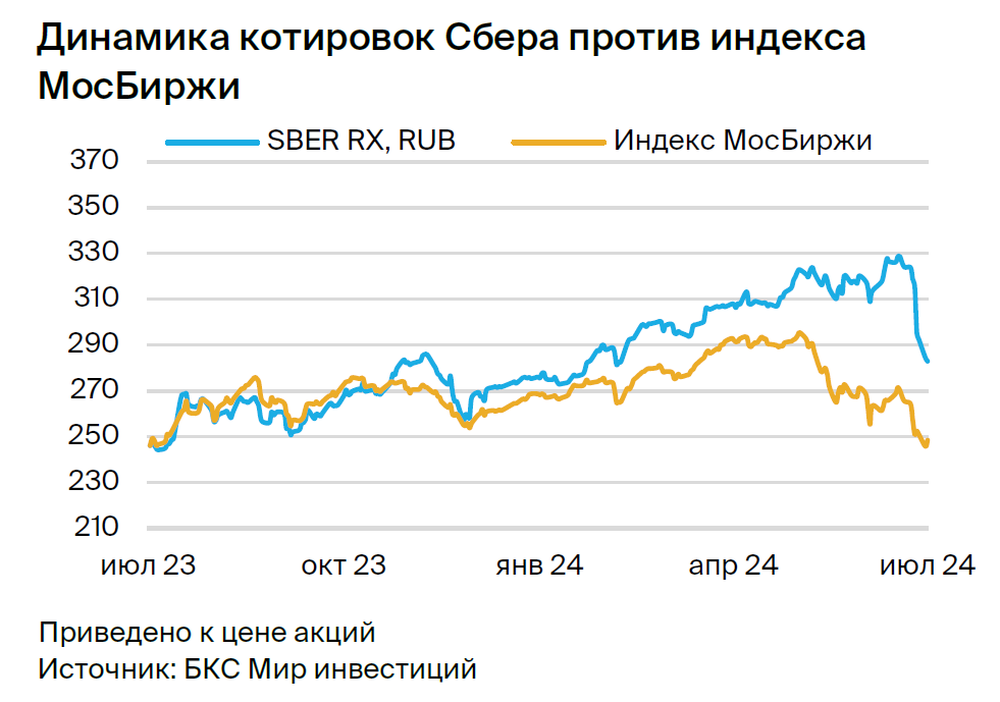

Закрываем идею «Лонг Сбер» и фиксируем доходность 13% с открытия (18% против рынка). Рекордный дивиденд поддержал акции Сбера, но коррекция оказала давление на бумагу и сдержала позитивную переоценку. Сохраняем «Позитивный» взгляд.

Главное

• Прибыль за I квартал 2024 г. по МСФО выросла на 11% г/г при рентабельности ROE 24%. Менеджмент по-прежнему ждет ROE выше 22% в 2024 г.

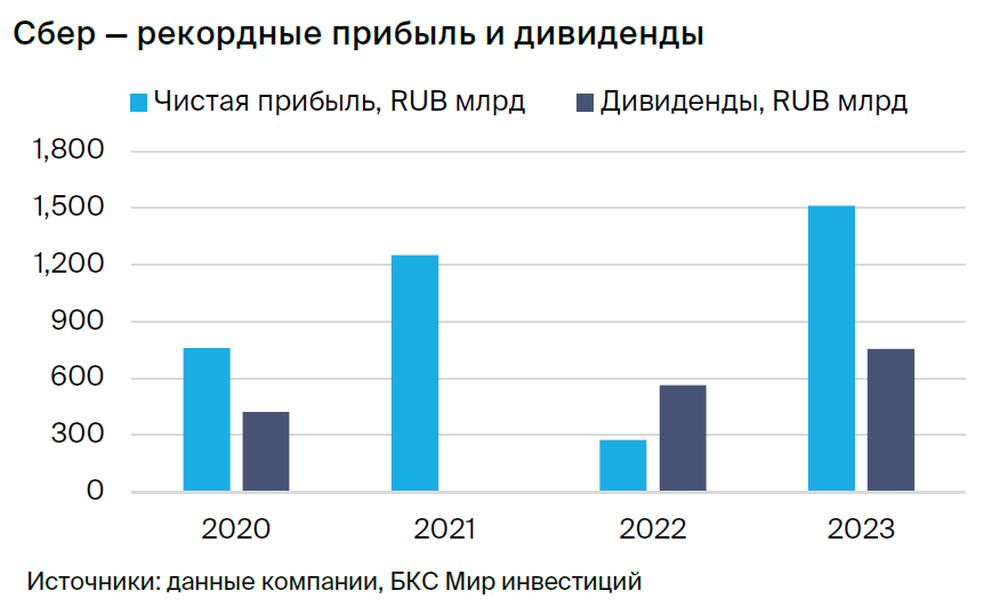

• Рекордные дивиденды за 2023 г. — 33,3 руб. на акцию (50% по МСФО).

• Уверенные финансовые цели на 2024–2026 гг.: сохранение высокой рентабельности, умеренные рост и риск.

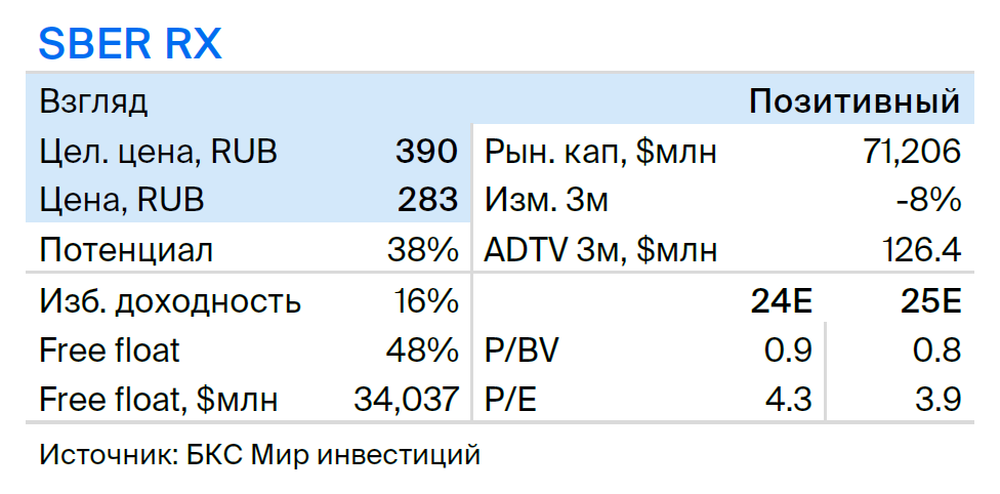

• Оценка: P/E 2024п 4,3х P/BV 2024п 0,9x — привлекательно.

• Риски: макроэкономика и геополитическая ситуация.

• Банк под санкциями, что несет средние риски для бизнес-модели.

В деталях

Сильные результаты за I квартал 2024 г. по МСФО. Чистая прибыль Сбера выросла на 10% квартал к кварталу (к/к) и на 11% год к году (г/г), до 397,4 млрд руб., что на 1% выше прогноза БКС и на 2% выше консенсуса. Рентабельность ROE была высокой — 24%. Поддержку оказали рост доходов и снижение стоимости риска. Несмотря на улучшение показателей в I квартале 2024 г., менеджмент сохранил прогнозы стоимости риска и рентабельности на 2024 г. Кроме того, как сообщается в прессе, глава Сбера Герман Греф предположил, что в 2024 г. банк может получить еще больше чистой прибыли, чем в рекордном 2023 г.

Дивиденды — новый рекорд. Наблюдательный совет Сбера рекомендовал выплатить рекордные дивиденды — 750 млрд руб., или 50% чистой прибыли банка за 2023 г. Дивиденды на акцию составили 33,3 руб. (что на 31% больше, чем год назад) с доходностью 11%. Рекомендация соответствует обновленной в 2023 г. дивидендной политике: коэффициент дивидендных выплат на уровне 50% прибыли по МСФО при соблюдении норматива Н20.0 выше 13,3%. Дата закрытия реестра под дивиденды прошла 11 июля.

Финансовые цели на 2024–2026 гг. — сохранить высокую рентабельность, умеренные рост и риск. В рамках стратегии Сбер намерен достичь рентабельности капитала (ROE) выше 22% в год за счет среднего уровня банковской чистой процентной маржи (NIM) 5,5%+ и средних темпов роста кредитов и средств физических лиц на 10% в год. Сбер не ожидает ухудшения кредитного качества и видит стоимость риска в пределах 100–110 б.п., чуть ниже среднего уровня за последние 7 лет. Риск-модель банка базируется на работе искусственного интеллекта, что позволяет стабилизировать этот показатель. Сбер намерен поддерживать целевой показатель эффективности Операционные расходы / Доходы на уровне 30% с фокусом на росте производительности.

Оценка: привлекательные уровни. Сбер — сильная история качества с дивидендным потенциалом. По нашим оценкам, акции банка сейчас торгуются с мультипликаторами P/BV 0,9х 2024п и P/E 4,3х 2024п — ниже среднеисторического уровня 5,9х. У нас «Позитивный» взгляд на бумагу.

Главное

• Прибыль за I квартал 2024 г. по МСФО выросла на 11% г/г при рентабельности ROE 24%. Менеджмент по-прежнему ждет ROE выше 22% в 2024 г.

• Рекордные дивиденды за 2023 г. — 33,3 руб. на акцию (50% по МСФО).

• Уверенные финансовые цели на 2024–2026 гг.: сохранение высокой рентабельности, умеренные рост и риск.

• Оценка: P/E 2024п 4,3х P/BV 2024п 0,9x — привлекательно.

• Риски: макроэкономика и геополитическая ситуация.

• Банк под санкциями, что несет средние риски для бизнес-модели.

В деталях

Сильные результаты за I квартал 2024 г. по МСФО. Чистая прибыль Сбера выросла на 10% квартал к кварталу (к/к) и на 11% год к году (г/г), до 397,4 млрд руб., что на 1% выше прогноза БКС и на 2% выше консенсуса. Рентабельность ROE была высокой — 24%. Поддержку оказали рост доходов и снижение стоимости риска. Несмотря на улучшение показателей в I квартале 2024 г., менеджмент сохранил прогнозы стоимости риска и рентабельности на 2024 г. Кроме того, как сообщается в прессе, глава Сбера Герман Греф предположил, что в 2024 г. банк может получить еще больше чистой прибыли, чем в рекордном 2023 г.

Дивиденды — новый рекорд. Наблюдательный совет Сбера рекомендовал выплатить рекордные дивиденды — 750 млрд руб., или 50% чистой прибыли банка за 2023 г. Дивиденды на акцию составили 33,3 руб. (что на 31% больше, чем год назад) с доходностью 11%. Рекомендация соответствует обновленной в 2023 г. дивидендной политике: коэффициент дивидендных выплат на уровне 50% прибыли по МСФО при соблюдении норматива Н20.0 выше 13,3%. Дата закрытия реестра под дивиденды прошла 11 июля.

Финансовые цели на 2024–2026 гг. — сохранить высокую рентабельность, умеренные рост и риск. В рамках стратегии Сбер намерен достичь рентабельности капитала (ROE) выше 22% в год за счет среднего уровня банковской чистой процентной маржи (NIM) 5,5%+ и средних темпов роста кредитов и средств физических лиц на 10% в год. Сбер не ожидает ухудшения кредитного качества и видит стоимость риска в пределах 100–110 б.п., чуть ниже среднего уровня за последние 7 лет. Риск-модель банка базируется на работе искусственного интеллекта, что позволяет стабилизировать этот показатель. Сбер намерен поддерживать целевой показатель эффективности Операционные расходы / Доходы на уровне 30% с фокусом на росте производительности.

Оценка: привлекательные уровни. Сбер — сильная история качества с дивидендным потенциалом. По нашим оценкам, акции банка сейчас торгуются с мультипликаторами P/BV 0,9х 2024п и P/E 4,3х 2024п — ниже среднеисторического уровня 5,9х. У нас «Позитивный» взгляд на бумагу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба