20 июля 2024 БКС Экспресс | Ростелеком

Подтверждаем идею «Лонг Ростелеком-ап / Шорт Ростелеком-ао», которая с начала апреля показала нулевую доходность, или -3% за вычетом стоимости фондирования. Делаем ставку на то, что после объявления дивиденда за 2023 г. несправедливый дисконт префов к обычке сузится, и идея принесет до 10% к концу сентября. Дивиденд еще не был объявлен, но, на наш взгляд, это только вопрос времени.

Главное

• Три причины покупать и продавать бумаги:

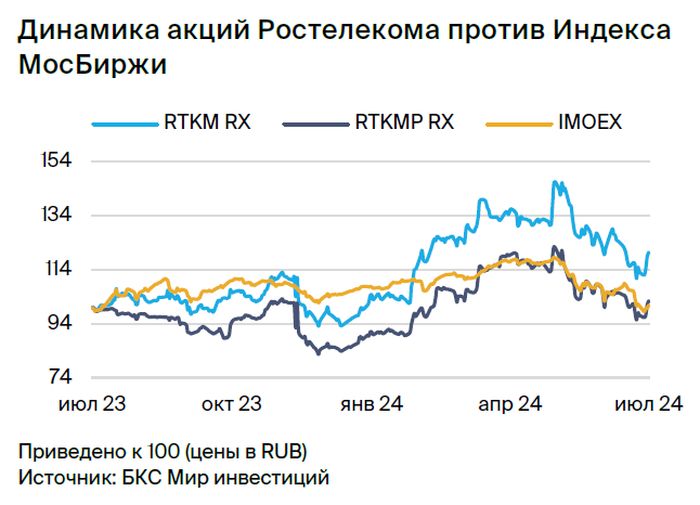

Дисконт цены префов к обычке остается высоким — ждем сужения.

У двух бумаг одинаковые дивиденды, но дивдоходность по префам выше.

Исторически ценовой дисконт сокращался перед дивидендами.

• Совокупная доходность: до 10% к концу сентября — продлили из-за задержки дивиденда.

• Катализаторы: решение по дивиденду — ждем в июле – августе, закрытие реестра — в сентябре.

• Оценка: «Нейтральный» взгляд на обычку, «Позитивный» — на префы на 12 месяцев.

• Риски: общерыночные, сроки объявления дивиденда.

В деталях

Дисконт префов к обычке остается высоким. Дисконт цены префов Ростелекома к обычке — 13% — на протяжении месяца оставался высоким, катализаторов для его сужения не было. Однако считаем, что причин для значимого дисконта привилегированных бумаг к обычным больше нет.

На наш взгляд, дисконт исторически был обусловлен разницей в ликвидности двух типов акций. Однако в последние годы разрыв заметно сократился: объем торгов префами составляет $1,8 млн, (среднее за три месяца на 18 июля) — в 3,5 раза меньше ликвидности обычки. В 2021 г. разница составляла 5–10 раз.

В пользу сужения дисконта говорят исторические данные. Напомним, в 2020–2022 гг. дисконт котировок префов Ростелекома к обычке сужался к середине года — перед закрытием реестра на получение дивидендов. На наш взгляд, это логично, ведь в последние годы дивиденды у обеих бумаг одинаковые. В 2023 г. тренд был менее выраженным, но полагаем, что в этом году дисконт может вновь сократиться в преддверии выплат.

Дивиденды объявят позже, чем ожидалось, но рисков для размера выплат не видим. Менеджмент компании рекомендовал увеличить дивиденд за 2023 г. на 11% год к году (г/г), до 6,06 руб. на акцию, сообщил Интерфаксу президент Ростелекома в конце мая. Это предполагает доходность по префам на уровне 8%, что выше 7% по обычке, по нашей оценке.

По словам главы компании, рекомендация направлена на рассмотрение в правительство РФ. Сроки согласования неясны, а от них зависит дата закрытия реестра под дивиденды. Если рекомендацию совета директоров объявят в конце июля – августе, то реестр под дивиденды может закрыться в сентябре, по нашим расчетам. Это на два месяца позже, чем мы ожидали изначально, но значимого риска для размера выплаты не видим.

Оценка: на горизонте года «Нейтральный» взгляд на обыкновенные бумаги и «Позитивный» на привилегированные. Взгляд на привилегированные акции, лучше, чем по обыкновенным. Дело в том, что ждем сужения несправедливого на наш взгляд дисконта между префами и обычкой.

Главное

• Три причины покупать и продавать бумаги:

Дисконт цены префов к обычке остается высоким — ждем сужения.

У двух бумаг одинаковые дивиденды, но дивдоходность по префам выше.

Исторически ценовой дисконт сокращался перед дивидендами.

• Совокупная доходность: до 10% к концу сентября — продлили из-за задержки дивиденда.

• Катализаторы: решение по дивиденду — ждем в июле – августе, закрытие реестра — в сентябре.

• Оценка: «Нейтральный» взгляд на обычку, «Позитивный» — на префы на 12 месяцев.

• Риски: общерыночные, сроки объявления дивиденда.

В деталях

Дисконт префов к обычке остается высоким. Дисконт цены префов Ростелекома к обычке — 13% — на протяжении месяца оставался высоким, катализаторов для его сужения не было. Однако считаем, что причин для значимого дисконта привилегированных бумаг к обычным больше нет.

На наш взгляд, дисконт исторически был обусловлен разницей в ликвидности двух типов акций. Однако в последние годы разрыв заметно сократился: объем торгов префами составляет $1,8 млн, (среднее за три месяца на 18 июля) — в 3,5 раза меньше ликвидности обычки. В 2021 г. разница составляла 5–10 раз.

В пользу сужения дисконта говорят исторические данные. Напомним, в 2020–2022 гг. дисконт котировок префов Ростелекома к обычке сужался к середине года — перед закрытием реестра на получение дивидендов. На наш взгляд, это логично, ведь в последние годы дивиденды у обеих бумаг одинаковые. В 2023 г. тренд был менее выраженным, но полагаем, что в этом году дисконт может вновь сократиться в преддверии выплат.

Дивиденды объявят позже, чем ожидалось, но рисков для размера выплат не видим. Менеджмент компании рекомендовал увеличить дивиденд за 2023 г. на 11% год к году (г/г), до 6,06 руб. на акцию, сообщил Интерфаксу президент Ростелекома в конце мая. Это предполагает доходность по префам на уровне 8%, что выше 7% по обычке, по нашей оценке.

По словам главы компании, рекомендация направлена на рассмотрение в правительство РФ. Сроки согласования неясны, а от них зависит дата закрытия реестра под дивиденды. Если рекомендацию совета директоров объявят в конце июля – августе, то реестр под дивиденды может закрыться в сентябре, по нашим расчетам. Это на два месяца позже, чем мы ожидали изначально, но значимого риска для размера выплаты не видим.

Оценка: на горизонте года «Нейтральный» взгляд на обыкновенные бумаги и «Позитивный» на привилегированные. Взгляд на привилегированные акции, лучше, чем по обыкновенным. Дело в том, что ждем сужения несправедливого на наш взгляд дисконта между префами и обычкой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба