22 июля 2024 БКС Экспресс | Северсталь

Северсталь определилась с дивидендами за I полугодие 2024

31,06 руб. на одну акцию рекомендовал выплатить совет директоров Северстали в качестве дивидендов за I полугодия 2024 г.

Дата закрытия реестра на получение дивидендов — 10 сентября 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 9 сентября.

Окончательное решение по выплатам будет принято на собрании акционеров, которое состоится 30 августа 2024 г.

Дивидендная доходность по текущей цене бумаг Северстали 1497 руб. может составить около 2,1%.

Рекомендация совета директоров почти совпала с ожиданиями аналитиков БКС, которые предполагали выплаты на уровне 29 руб. на акцию.

Северсталь отчиталась за II квартал. Финансовые показатели просели

Северсталь опубликовала операционные и финансовые результаты по МСФО за II квартал 2024 г.

Выручка: 220,4 млрд руб. (+17% квартал к кварталу (кв/кв)).

EBITDA: 61,2 млрд руб. (-6% кв/кв).

Свободный денежный поток: 24,3 млрд руб. (-27% кв/кв).

Чистая прибыль: 35,9 млрд руб. (-24% кв/кв).

Чистый долг/EBITDA: -0,19х (-0,87х на конец I квартала).

Генеральный директор АО «Северсталь Менеджмент» Александр Шевелев отметил:

• Производство чугуна и стали во II квартале 2024 г. ожидаемо снизилось из-за капитального ремонта доменной печи №5 (ДП-5), но объем продаж металлопродукции существенно вырос — на 8% по сравнению с предыдущим кварталом, до 2,7 млн т. Это стало возможным за счет заблаговременного формирования запасов стальных полуфабрикатов, а также приобретения дистрибуционного бизнеса А ГРУПП — одной из крупнейших металлосервисных компаний в России.

• Увеличение объема продаж вместе с ростом средних цен реализации оказали положительное влияние на финансовые результаты.

• По итогам I полугодия свободный денежный поток снизился всего на 4% г/г, до 57,5 млрд руб., несмотря на рост инвестиций на 60%.

Ключевые операционные результаты

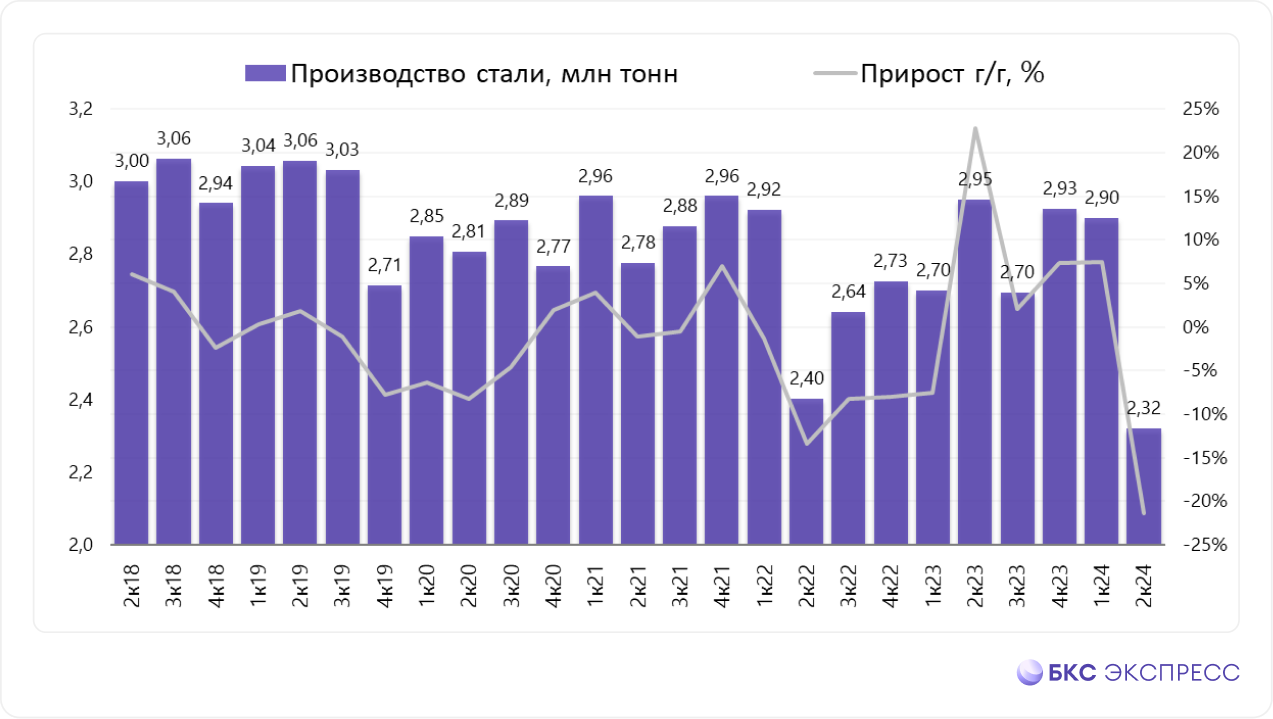

Производство чугуна снизилось на 28% кв/кв, до 2,0 млн т, а производство стали снизилось на 20% кв/кв, до 2,32 млн т, на фоне проведения ремонтов в доменно-конвертерном производстве.

Продажи металлопродукции выросли на 8% кв/кв, до 2,68 млн т, на фоне увеличения спроса на готовый металлопрокат после начала строительного сезона и консолидации результатов дистрибуционного бизнеса А ГРУПП. Продажи полуфабрикатов (чугуна и слябов) снизились до 1 тыс. т (-95% кв/кв) из-за проведения ремонта ДП-5.

Продажи готовой металлопродукции выросли до 2,68 млн т (+9% кв/кв). В том числе продажи коммерческой стали (горячекатаный и сортовой прокат) выросли на 4% кв/кв, до 1,23 млн т, в основном за счет роста спроса на сортовой прокат с началом строительного сезона. Продажи продукции с высокой добавленной стоимостью (ВДС) выросли на 15% кв/кв, до 1,45 млн т, за счет роста спроса на трубную продукцию как строительного сортамента, так и для нефтегазовой отрасли, а также на прокат с полимерным покрытием и оцинкованный прокат.

Доля продукции ВДС в общем объеме продаж выросла на 3 п.п. кв/кв, до 54%.

Продажи железной руды третьим лицам увеличились на 87% кв/кв, до 0,77 млн т.

Ключевые финансовые результаты

Выручка выросла на 17% кв/кв, до 220,4 млрд руб., в связи с консолидацией результатов А ГРУПП, а также ростом продаж и средних цен реализации на фоне увеличения доли продукции ВДС в портфеле продаж.

Показатель EBITDA снизился на 6% кв/кв, до 61,2 млрд руб., из-за увеличения себестоимости производства стали во время ремонта доменной печи и приобретения А ГРУПП. Рентабельность по EBITDA составила 28% (-7 п.п. кв/кв).

Свободный денежный поток снизился на 27% кв/кв, до 24,3 млрд руб., за счет снижения показателя EBITDA и увеличения инвестиций. Отток денежных средств на пополнение оборотного капитала составил 8 млрд руб., что главным образом связано с увеличением дебиторской задолженности и снижением кредиторской задолженности, это было частично компенсировано притоком денежных средств от высвобождения запасов слябов.

Инвестиции увеличились на 19% кв/кв, до 21,6 млрд руб.

Денежные средства и эквиваленты снизились до 200,1 млрд руб. (в сравнении с 373,6 млрд руб. по состоянию на 31 декабря 2023 г.) из-за выплаты дивидендов за 2023 г. и I квартал 2024 г. в размере 177,8 млрд руб.

Общий долг снизился до 148,7 млн руб. (в сравнении с 163,1 млрд руб. по состоянию на 31 декабря 2023 г.) главным образом за счет реализации оферты по выкупу собственных рублевых биржевых облигаций серии БО-06 на общую сумму 9,6 млрд руб.

Чистая денежная позиция составила 51,3 млрд руб. Показатель чистый долг/EBITDA составил -0,19х.

Дивиденды

Совет директоров рекомендовал дивиденды за II квартал 2024 г. в размере 31,06 руб. на акцию. Рекомендуемая дата закрытия реестра для выплаты дивидендов — 10 сентября 2024 г. Одобрение решения о выплате дивидендов ожидается на внеочередном общем собрании акционеров, которое состоится 30 августа 2024 г. в заочной форме.

31,06 руб. на одну акцию рекомендовал выплатить совет директоров Северстали в качестве дивидендов за I полугодия 2024 г.

Дата закрытия реестра на получение дивидендов — 10 сентября 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 9 сентября.

Окончательное решение по выплатам будет принято на собрании акционеров, которое состоится 30 августа 2024 г.

Дивидендная доходность по текущей цене бумаг Северстали 1497 руб. может составить около 2,1%.

Рекомендация совета директоров почти совпала с ожиданиями аналитиков БКС, которые предполагали выплаты на уровне 29 руб. на акцию.

Северсталь отчиталась за II квартал. Финансовые показатели просели

Северсталь опубликовала операционные и финансовые результаты по МСФО за II квартал 2024 г.

Выручка: 220,4 млрд руб. (+17% квартал к кварталу (кв/кв)).

EBITDA: 61,2 млрд руб. (-6% кв/кв).

Свободный денежный поток: 24,3 млрд руб. (-27% кв/кв).

Чистая прибыль: 35,9 млрд руб. (-24% кв/кв).

Чистый долг/EBITDA: -0,19х (-0,87х на конец I квартала).

Генеральный директор АО «Северсталь Менеджмент» Александр Шевелев отметил:

• Производство чугуна и стали во II квартале 2024 г. ожидаемо снизилось из-за капитального ремонта доменной печи №5 (ДП-5), но объем продаж металлопродукции существенно вырос — на 8% по сравнению с предыдущим кварталом, до 2,7 млн т. Это стало возможным за счет заблаговременного формирования запасов стальных полуфабрикатов, а также приобретения дистрибуционного бизнеса А ГРУПП — одной из крупнейших металлосервисных компаний в России.

• Увеличение объема продаж вместе с ростом средних цен реализации оказали положительное влияние на финансовые результаты.

• По итогам I полугодия свободный денежный поток снизился всего на 4% г/г, до 57,5 млрд руб., несмотря на рост инвестиций на 60%.

Ключевые операционные результаты

Производство чугуна снизилось на 28% кв/кв, до 2,0 млн т, а производство стали снизилось на 20% кв/кв, до 2,32 млн т, на фоне проведения ремонтов в доменно-конвертерном производстве.

Продажи металлопродукции выросли на 8% кв/кв, до 2,68 млн т, на фоне увеличения спроса на готовый металлопрокат после начала строительного сезона и консолидации результатов дистрибуционного бизнеса А ГРУПП. Продажи полуфабрикатов (чугуна и слябов) снизились до 1 тыс. т (-95% кв/кв) из-за проведения ремонта ДП-5.

Продажи готовой металлопродукции выросли до 2,68 млн т (+9% кв/кв). В том числе продажи коммерческой стали (горячекатаный и сортовой прокат) выросли на 4% кв/кв, до 1,23 млн т, в основном за счет роста спроса на сортовой прокат с началом строительного сезона. Продажи продукции с высокой добавленной стоимостью (ВДС) выросли на 15% кв/кв, до 1,45 млн т, за счет роста спроса на трубную продукцию как строительного сортамента, так и для нефтегазовой отрасли, а также на прокат с полимерным покрытием и оцинкованный прокат.

Доля продукции ВДС в общем объеме продаж выросла на 3 п.п. кв/кв, до 54%.

Продажи железной руды третьим лицам увеличились на 87% кв/кв, до 0,77 млн т.

Ключевые финансовые результаты

Выручка выросла на 17% кв/кв, до 220,4 млрд руб., в связи с консолидацией результатов А ГРУПП, а также ростом продаж и средних цен реализации на фоне увеличения доли продукции ВДС в портфеле продаж.

Показатель EBITDA снизился на 6% кв/кв, до 61,2 млрд руб., из-за увеличения себестоимости производства стали во время ремонта доменной печи и приобретения А ГРУПП. Рентабельность по EBITDA составила 28% (-7 п.п. кв/кв).

Свободный денежный поток снизился на 27% кв/кв, до 24,3 млрд руб., за счет снижения показателя EBITDA и увеличения инвестиций. Отток денежных средств на пополнение оборотного капитала составил 8 млрд руб., что главным образом связано с увеличением дебиторской задолженности и снижением кредиторской задолженности, это было частично компенсировано притоком денежных средств от высвобождения запасов слябов.

Инвестиции увеличились на 19% кв/кв, до 21,6 млрд руб.

Денежные средства и эквиваленты снизились до 200,1 млрд руб. (в сравнении с 373,6 млрд руб. по состоянию на 31 декабря 2023 г.) из-за выплаты дивидендов за 2023 г. и I квартал 2024 г. в размере 177,8 млрд руб.

Общий долг снизился до 148,7 млн руб. (в сравнении с 163,1 млрд руб. по состоянию на 31 декабря 2023 г.) главным образом за счет реализации оферты по выкупу собственных рублевых биржевых облигаций серии БО-06 на общую сумму 9,6 млрд руб.

Чистая денежная позиция составила 51,3 млрд руб. Показатель чистый долг/EBITDA составил -0,19х.

Дивиденды

Совет директоров рекомендовал дивиденды за II квартал 2024 г. в размере 31,06 руб. на акцию. Рекомендуемая дата закрытия реестра для выплаты дивидендов — 10 сентября 2024 г. Одобрение решения о выплате дивидендов ожидается на внеочередном общем собрании акционеров, которое состоится 30 августа 2024 г. в заочной форме.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба