22 июля 2024 Финам

Аналитики «Финама» подготовили стратегию по сектору электроэнергетики, в которой представили тенденции, события и ожидаемые сценарии развития.

1. На фоне аномальной жары в центральной России потребление электричества продолжает расти высокими темпами. Согласно оценкам Минэнерго, с начала 2024 г. электропотребление выросло на 4,2%, причем наилучшую динамику показывают регионы опережающего развития — Сибирь и Дальний Восток. На фоне роста спроса и разгрузки АЭС оптовые цены на электричество в европейской части России продолжили рост, в то время как увеличение выработки ГЭС поспособствовало их снижению в Сибири.

2. Мы негативно смотрим на перспективы роста бумаг электроэнергетического сектора в III квартале. Банк России, вероятно, ужесточит денежно-кредитную политику, что приведет к дальнейшему росту процентных расходов у закредитованных эмитентов, а также усугубит разрыв между дивдоходностями акций электроэнергетического сектора и доходностью активов с меньшим уровнем риска. Кроме того, пока не наблюдается заметного охлаждения экономики РФ, которое могло бы привести к перетоку капитала из бумаг других секторов в электроэнергетику. Тем не менее в этих условиях есть и интересные идеи, например, «Интер РАО»: энергохолдинг выигрывает от высоких ставок за счет большой чистой денежной позиции.

3. Американские энергетики ожидают существенного роста спроса на электричество в ближайшие годы. В последние годы ускорился процесс переноса высокотехнологичных производств в США на фоне ощутимых стимулов со стороны Вашингтона. Увеличение промышленного производства будет сопровождаться ростом энергопотребления. Кроме того, дальнейшее развитие ИИ-технологий невозможно без расширения вычислительных мощностей центров обработки данных, которые становятся все более крупным потребителем электричества в США.

4. Экономические индикаторы указывают на то, что ФРС достигла заметных успехов в вопросе замедления инфляции и охлаждения американской экономики. На этом фоне участники рынка ожидают снижения ключевой ставки уже в сентябре. Смягчение денежно-кредитной политики Федрезерва позитивно повлияет на бумаги коммунальных компаний из-за снижения доходностей гособлигаций и уменьшения процентных издержек.

5. Несмотря на относительное замедление темпов роста экономики КНР во IIквартале, потребление электричества в Поднебесной растет высокими темпами. Наиболее сильная динамика наблюдается в секторе услуг, в то время как в промышленности рост остается сдержанным, несмотря на в целом неплохую ситуацию в отрасли.

6. Китай сохраняет абсолютное лидерство по темпам расширения мощностей возобновляемых источников энергии, что создает интересные возможности для инвестирования в акции операторов зеленой генерации. В то же время в этой области у Поднебесной существуют и трудности, связанные с недостатком мощностей электросетевой инфраструктуры для передачи зеленой электроэнергии в районы с энергодефицитом.

Наши текущие идеи по сектору электроэнергетики

РФ: рост ключевой ставки негативен для большинства бумаг сектора

На фоне жары потребление электричества побило рекорды

По словам замминистра энергетики Евгения Грабчака, энергопотребление в РФ с начала 2024 г. выросло на 4,2% Географически наибольший рост спроса на электричество по-прежнему фиксируется в регионах опережающего развития. Согласно данным СО ЕЭС, за Iквартал 2024 г. потребление электричества в ОЭС Сибири выросло на 9,6% (г/г), а в ОЭС Востока — на 5,2% (г/г).

По всей видимости, рост электропотребления продолжится и в III квартале. Существенную поддержку может оказать резкий скачок спроса в ОЭС Центра и Юга из-за экстремальной жары. По данным Минэнерго, в июле рост потребления электричества составил около 9%. Учитывая сильную динамику за I полугодие, вполне возможно, что фактический рост потребления электричества за 2024 г. превысит первоначальный прогноз СО ЕЭС в 2,71%.

Резкое увеличение электропотребления сопровождается повышенной аварийностью, которая приносит проблемы как населению, так и энергетикам. Так, например, из-за неполадок на Ростовской АЭС несколько миллионов человек на юге России остались без света. В то же время в Бурятии 75 населенных пунктов остались без электричества из-за вывода на внеплановый ремонт двух энергоблоков Гусиноозерской ГРЭС, принадлежащей «Интер РАО».

Рост оптовых цен на электроэнергию в III квартале может ускориться

В последние месяцы ценовая динамика на оптовом рынке электроэнергии была разнонаправленной. В 1-й ценовой зоне (ОЭС Центра, ОЭС Северо-Запада, ОЭС Урала, ОЭС Юга и ОЭС Средней Волги) индекс равновесных цен на покупку электроэнергии в апреле вырос на 4,3% (г/г), в мае снизился на 0,4% (г/г), а в июне увеличился на 4,2% (г/г). Ключевыми факторами, по данным «СКМ Маркет Предиктор», стали увеличение спроса, разгрузка АЭС, а также рост цены предложения ТЭС. Во 2-й ценовой зоне (ОЭС Сибири), напротив, наблюдалась нисходящая динамика: апрель (-3% (г/г)), май (-13% (г/г)), июнь (-2% (г/г)). Согласно исследованию «СКМ Маркет Предиктор», во 2-й ценовой зоне рост выработки сибирских ГЭС позволил перекрыть проинфляционные факторы в виде увеличения электропотребления, цены предложения ТЭС и объемов экспорта в Казахстан.

В начале III квартала 2024 г. фактором роста цен РСВ в обоих ценовых зонах станет индексация с 1 июля оптовых регулируемых цен на газ для всех категорий потребителей на 11,2%, а также повышенное электропотребление. В целом рост цен окажет поддержку выручке и чистой прибыли электроэнергетических компаний. Кроме того, тарифы на передачу электроэнергии с 1 июля выросли на 9,1%, что позитивно для «ФСК−Россети» и ее дочерних компаний.

Россия: историческая помесячная динамика цен на покупку электроэнергии, 2020–2024 гг.

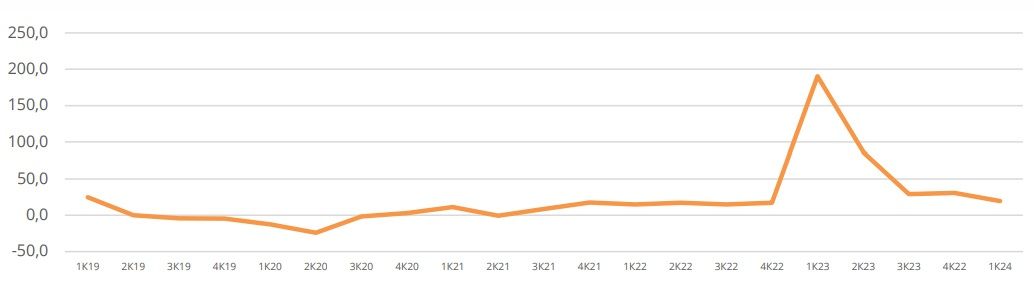

Объемы экспорта электроэнергии продолжили падение

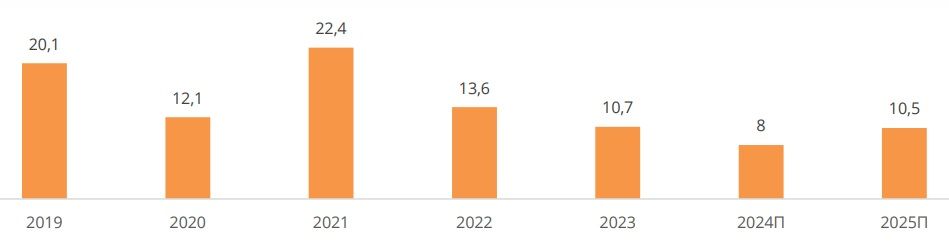

«Интер РАО» как оператор экспорта-импорта электроэнергии продолжает испытывать трудности с увеличением объема поставок. В 2022 г. компания потеряла доступ к европейскому рынку и начала искать возможности для увеличения экспорта в страны Азии. Как показали результаты Iквартала 2024 г., данный процесс проходит для «Интер РАО» нелегко: за январь-март 2024 г. объем экспорта сократился на 20,2% (г/г) до 2,065 млрд кВт∙ч. По оценкам «Интер РАО», всего за 2024 г. объем поставок составит около 8 млрд кВт∙ч.

Россия: историческая и прогнозная динамика экспорта электроэнергии, 2019–2025 гг., млрд кВт∙ч

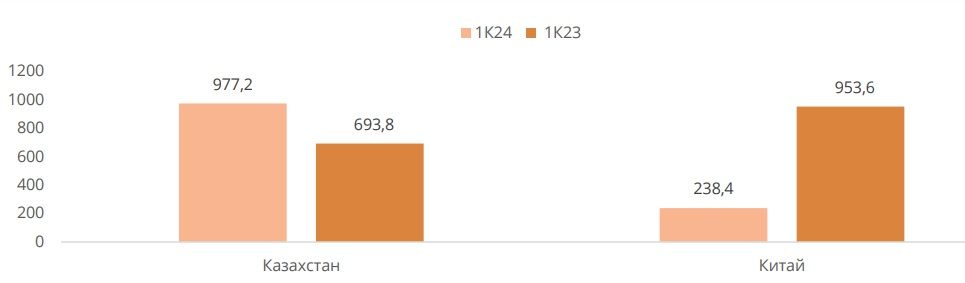

Наиболее проблематичным направлением для экспорта остается Китай. Объем поставок в Поднебесную сокращается по причине дефицита электроэнергии на Дальнем Востоке и аварийности генерирующего оборудования: в январе-феврале 2024 г. экспорт упал на 75% (г/г). Представители Минэнерго и «Интер РАО» не ждут восстановления экспорта электроэнергии в 2024 г. По оценкам члена правления «Интер РАО» Александры Паниной, поставки в Китай в 2024 г. составят около 1 млрд кВт∙ч против 3 млрд кВт∙ч в 2023 г. В то же время экспорт в Казахстан за I квартал 2024 г. подскочил на 29% (г/г) до 977,2 кВт∙ч.

Россия: динамика экспорта электроэнергии в Казахстан и Китай, млн кВт∙ч

Основные события в электроэнергетике

В июле 2024 г. президент РФ подписал закон о создании системообразующих территориальных сетевых организаций (СТСО). Таким образом, с 1 сентября 2024 г. начнется процесс консолидации небольших частных сетевых компаний на базе крупнейшей ТСО в регионе. Вероятнее всего, большая часть ТСО войдет в состав «ФСК-Россети» и ее «дочек», что позитивно скажется на их выручке.

В апреле 2024 г. Сообщество потребителей электроэнергии, объединяющее промышленных потребителей, выступило с предложением разработать механизм финансирования строительства генерирующих мощностей в дефицитных регионах по принципу take-or-pay («бери или плати»). Таким образом, платеж за строительство новой генерации может быть переложен на главных потребителей. Подобный механизм уже может быть применен при оплате мощности ТЭС «Интер РАО», которая будет введена в эксплуатацию под нужды РЖД, «Полюса» и ИНК. Если принцип take-or-pay получит распространение в отрасли, то сроки принятия решения о строительстве мощностей на Юге и Дальнем Востоке могут сократиться.

«Интер РАО» продолжает проявлять активность в сделках M&A. В июне 2024 г. появилась информация о том, что холдинг интересуется покупкой производителя электродвигателей, генераторов и трансформаторов для электроэнергетики «Элсиб», который сейчас принадлежит СУЭК. Сумма возможной сделки оценивается в 10–13 млрд руб. Если она состоится, то «Интер РАО» сможет замкнуть цепочку производства оборудования для ТЭС в своем машиностроительном портфеле.

Электроэнергетики РФ на фондовом рынке

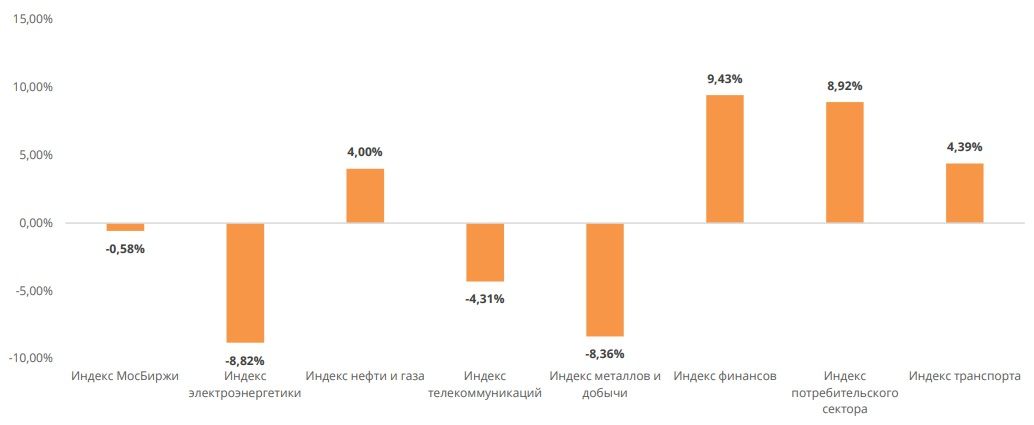

В течение II квартала 2024 г. восходящий тренд на российском фондовом рынке сменился коррекцией: Индекс МосБиржи растерял весь годовой рост и по состоянию на 18 июля 2024 г., находился на 0,58% ниже своего прошлогоднего значения. Сектор электроэнергетики тем временем остался в числе аутсайдеров, снизившись на 8,82% за 12 месяцев, в то время как индекс финансового сектора вырос на 7,45%, а индекс потребительской отрасли увеличился на 12,6%. Индекс другого защитного сектора — телекоммуникаций — за 12 месяцев снизился на 4,31%.

Слабую динамику акций энергетиков мы связываем с их относительно невысокой дивидендной доходностью и приостановкой выплат дивидендов рядом крупных отраслевых эмитентов. Когда менее рискованные активы — банковские депозиты и облигации — предлагают более высокую доходность, привлекательность бумаг коммунального сектора для консервативных инвесторов снижается. С другой стороны, на фоне по-прежнему высоких темпов роста российской экономики акции энергетиков не могут сыграть роль защитных активов.

В III квартале 2024 г. Банк России, скорее всего, ужесточит денежно-кредитную политику, что приведет к дальнейшему росту процентных расходов у закредитованных эмитентов, а также усугубит разрыв между дивдоходностями акций электроэнергетического сектора и доходностью активов с меньшим уровнем риска. Кроме того, охлаждение экономики РФ, которое могло бы перевести к перетоку капитала из бумаг других секторов в электроэнергетику, вероятно, начнется лишь в IV квартале 2024 г. Учитывая эти факторы, мы негативно смотрим на перспективы электроэнергетического сектора.

Россия: сравнительная динамика отраслевых индексов МосБиржи за 12 мес.

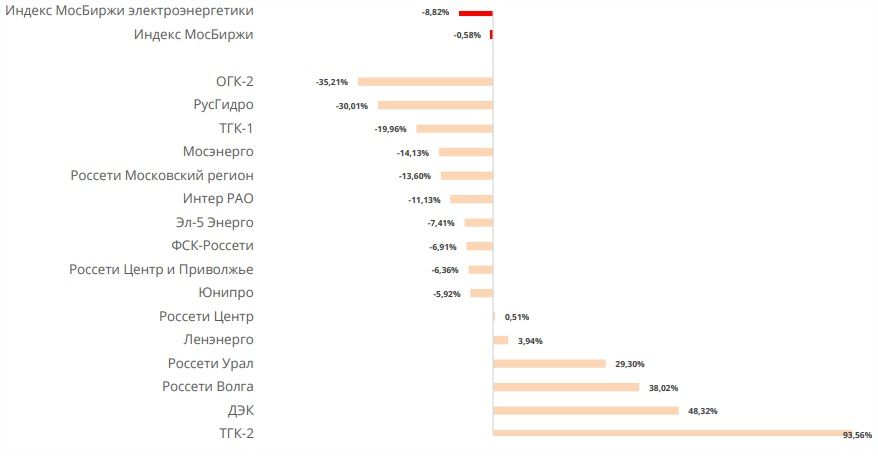

Картина по отдельным бумагам электроэнергетического сектора изменилась незначительно. В лидерах роста за 12 месяцев без существенных фундаментальных причин остаются акции ТГК-2 (+93,6%) и ДЭК (+48,3%). Убыток ТГК-2 по МСФО за 2023 г. составил 15,4 млрд руб., а с января 2024 г. 83,4% акций генерирующей компании принадлежат Росимуществу. ДЭК, несмотря на рост чистой прибыли, не выплачивает дивиденды.

Наихудшую динамику за 12 месяцев показали акции ОГК-2 (-35,2%) и «РусГидро» (-30,0%). В случае с «ОГК-2» падение может быть связано с неожиданным отказом от выплат дивидендов за 2023 г., а также с ожиданием инвесторами снижения финансовых показателей компании с 2025 г. на фоне окончания срока действия ДПМ.

Россия: динамика акций электроэнергетических компаний за 12 мес.

Взгляд на акции российских электроэнергетиков из покрытия ФГ «Финам»: отсутствие интересных дивидендных историй снижает привлекательность

Мы сохраняем рейтинг «Покупать» для акций «Интер РАО». На данный момент наша целевая цена по бумагам холдинга составляет 4,77 руб., что соответствует потенциалу роста на 25%. В условиях жесткой денежно-кредитной политики Банка России «Интер РАО» остается интересной инвестидеей по двум причинам. Во-первых, внушительная чистая денежная позиция (508,4 млрд руб. на I квартал 2024 г., 127% от рыночной капитализации) позволяет энергохолдингу зарабатывать на высоких процентных ставках. По итогам I квартала 2024 г. процентные доходы выросли на 135,6% (г/г), что помогло «Интер РАО» нарастить чистую прибыль на 17,6% (г/г) даже в условиях снижения операционной прибыли. Во-вторых, на фоне уверенного роста доходностей ОФЗ увеличиваются платежи по объектам ДПМ, что позитивно влияет на выручку «Интер РАО». В то же время выгодное положение компании в условиях высоких процентных ставок в экономике пока не находит отражение в существенном увеличении дивидендов. Скорее всего, огромная денежная кубышка будет потрачена на инвестпрограмму, а также на сделки M&A в рамках стратегии по диверсификации источников дохода компании. В этих условиях норма выплат акционерам в ближайшие годы, вероятно, останется на низком уровне в 25%, что сократит потенциал роста дивидендной доходности бумаг «Интер РАО».

На привлекательность акций «РусГидро» существенное негативное влияние оказала неопределенность с дивидендами. Из-за отсутствия директивы со стороны основного акционера в лице Росимущества решения по выплатам на годовом общем собрании акционеров принято не было. Очевидно, что менеджмент «РусГидро» выступает против выплат дивидендов из-за крупной инвестпрограммы и растущих процентных расходов на фоне высоких процентных ставок и увеличения долговой нагрузки. Не добавляет оптимизма и перенос запуска энергорынка на Дальнем Востоке на 2025 г. В долгосрочной перспективе позиции «РусГидро» остаются сильными: группа остается одним из лидеров по объему установленных генерирующих мощностей, существенная часть которых сконцентрирована на Дальнем Востоке, что позволит компании рано или поздно стать бенефициаром запуска энергорынка в регионе. Кроме того, эффективность генерации ГЭС позволит «РусГидро» существенно увеличить дивидендные выплаты после окончания активной фазы инвестиционной программы. Тем не менее из-за сохранения влияния существенных среднесрочных негативных факторов мы собираемся пересмотреть модель оценки акций «РусГидро» после публикации операционных и финансовых результатов за I полугодие 2024 г.

США и Китай: рост электропотребления, развитие зеленой энергетики создают условия для роста энергетических компаний

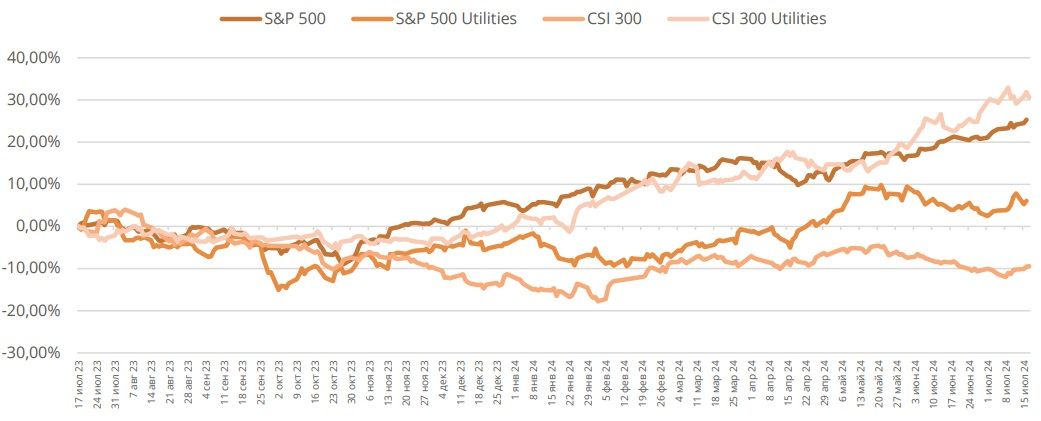

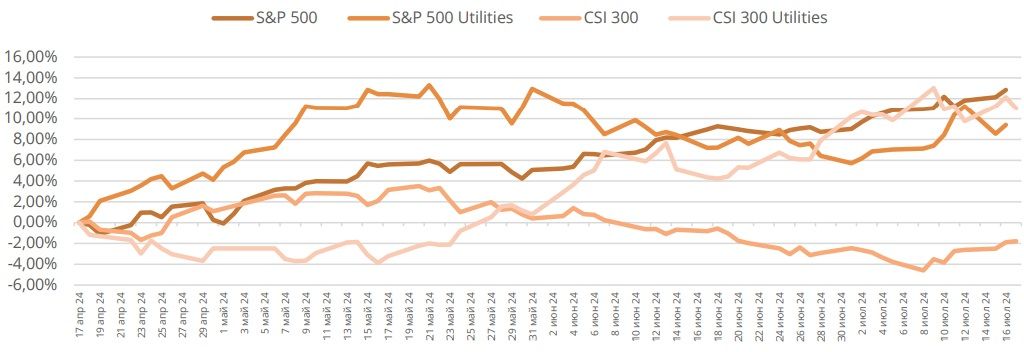

Динамика акций коммунального сектора на американском и китайском фондовом рынках кардинально различается. В США отраслевой S&P 500 Utilities за последние 12 месяцев вырос лишь на 6%, в то время как S&P 500 подскочил на 25%. Большую часть года акции электроэнергетического сектора не пользовались популярностью у инвесторов на фоне ажиотажа вокруг ИИ и более привлекательных доходностей гособлигаций США. С другой стороны, на горизонте последних 3 месяцев ситуация существенно отличается: рост S&P 500 Utilities (+9%) лишь незначительно отстает от увеличения S&P 500 (+13%). По мере постепенного охлаждения экономики США инвесторы вновь обращают внимание на защитные акции коммунальных компаний.

В Китае за последние 12 месяцев отраслевой индекс CSI 300 Utilities взлетел на 31%, а индикатор широкого рынка CSI 300 за это время упал на 9%. За последние 3 месяца динамика была схожей: CSI 300 Utilities (+11%), CSI 300 (-2%). Такую ситуацию мы связываем с сохраняющимся пессимизмом иностранных инвесторов по отношению к китайском рынку, на фоне которого капитал перетекает в защитный коммунальный сектор. Кроме того, энергетики не так чувствительны к процессам дефляции и кризису в секторе недвижимости, как бумаги из других отраслей.

Динамика отраслевых индексов относительно широкого рынка в США и Китае, последние 12 мес. ($)

Динамика отраслевых индексов относительно широкого рынка в США и Китае, последние 3 мес. ($)

США

Тарифы сохраняют стабильный рост

Согласно последнему обзору Energy Information Administration, стоимость электроэнергии в апреле 2024 г. равномерно выросла у всех категорий потребителей. Наибольший рост тарифов сохраняется в транспортном секторе (+6% (г/г)). Тем временем рост цен на электричество в жилом секторе увеличился на 5% (г/г), а в коммерческом и промышленном секторах цены поднялись на 4% (г/г). Средняя стоимость 1 КВт•ч среди всех секторов в США составила 12,71 цента (+4% (г/г)).

США: стоимость электроэнергии в разрезе по секторам, центов за 1 КВт•ч

Скорее всего, стоимость электроэнергии в США продолжит расти в ближайшие годы. По данным Bank of America Institute, рост цен на электричество в мае ускорился до 5,9% (г/г) с 3,8% (г/г) в январе. МЭА прогнозирует, что в 2024 г. цены немного снизятся на фоне ожидаемого снижения цен на газ, однако в 2025 г. стоимость электричества вновь вырастет и достигнет 16,11 цента за 1 КВт•ч. Основным драйвером выступит рост потребления электричества: крупнейшие коммунальные холдинги уже начали к нему подготовку и приступили к реализации крупных инвестпрограмм, которые будут окупаться за счет увеличения тарифов.

США: динамика стоимости электроэнергии в разрезе по секторам, 2014–2023 гг., центов за 1 КВт•ч

Потребление электричества будет расти благодаря промышленности и ЦОД

В бытовом секторе потребление электричества будет расти из-за все более экстремальных погодных условий. Согласно данным National Weather Service, летом 2024 г. в ряде городов США были вновь побиты температурные рекорды. Другой аспект роста электропотребления связан с распространением электромобилей. Несмотря на спад продаж у Tesla во II квартале 2024 г., общее число проданных электромобилей в США выросло на 11,3% (г/г) до 330 тыс. единиц, согласно Kelley Blue Book. Аналитики ожидают ускорения роста продаж электромобилей в ближайшие годы на фоне их все большей ценовой доступности. Тем временем, согласно оценкам Deloitte, совокупные среднегодовые темпы роста спроса (CAGR) на электроэнергию в транспортной отрасли составят 16–36% в ближайшее десятилетие.

США: потребление электроэнергии в разрезе по секторам, 2014–2023 гг., тыс. МВт•ч

Другим фактором, влияющим на рост электропотребления в США, выступает процесс переноса промышленного производства в страну. В последние годы Вашингтон принял такие законы Inflation Reduction Act и CHIPS Act, которые предоставляют стимулы для расширения производства оборудования для зеленой энергетики и чипов на территории Штатов. Меры уже приносят плоды, что отражается в скачке инвестиций в основной капитал. Позитивную динамику в последние кварталы демонстрирует и промышленный потенциал США. Показательно, что после объявления мер поддержки расширением производства в США занялись такие гиганты, как Toyota, Samsung и TSMC. Увеличение производственных мощностей, безусловно, повлечет за собой и рост электропотребления со стороны промышленного сектора.

США: динамика инвестиций в основной капитал (за исключением жилых зданий), кв/кв %

США: динамика промышленной мощности (industrial capacity) кв/кв %

Наконец, представители отрасли все больше говорят о центрах обработки данных (ЦОД), как о потенциально мощном драйвере электропотребления. Согласно исследованию IEA, потребление энергии ЦОД в США возрастет с 200 ТВт•ч в 2022 г. до 260 ТВт•ч в 2026 г. Таким образом, ЦОД будут потреблять 6% всего электричества в стране. На этом фоне коммунальные компании уделяют все больше внимания сотрудничеству с бигтехами: Entergy и NextEra Energy заключили соглашения с Amazon AWS, а Duke Energy сотрудничает с Amazon и Google. В результате энергетические компании могут стать неочевидными бенефициарами «новой экономики».

Снижение ключевой ставки ФРС положительно скажется на бумагах коммунального сектора

Статистические данные за последние месяцы свидетельствуют об устойчивом замедлении инфляции и о заметном охлаждении экономики США. На этом фоне рынок ожидает, что до начала цикла смягчения денежно-кредитной политики осталось совсем недолго. Трейдеры на данный момент на 100% уверены, что на сентябрьском заседании Федрезерв примет решение о снижении ключевой ставки. Данное развитие событий станет позитивным знаком для котировок электроэнергетиков.

Во-первых, снижение ключевой ставки несколько ослабит долговую нагрузку коммунальных компаний. В последние годы эмитенты существенно нарастили объем долга для финансирования крупных инвестиционных программ. Высокие процентные ставки повышают стоимость долга и уже продемонстрировали негативное влияние на показатели чистой прибыли энергетиков в последние кварталы.

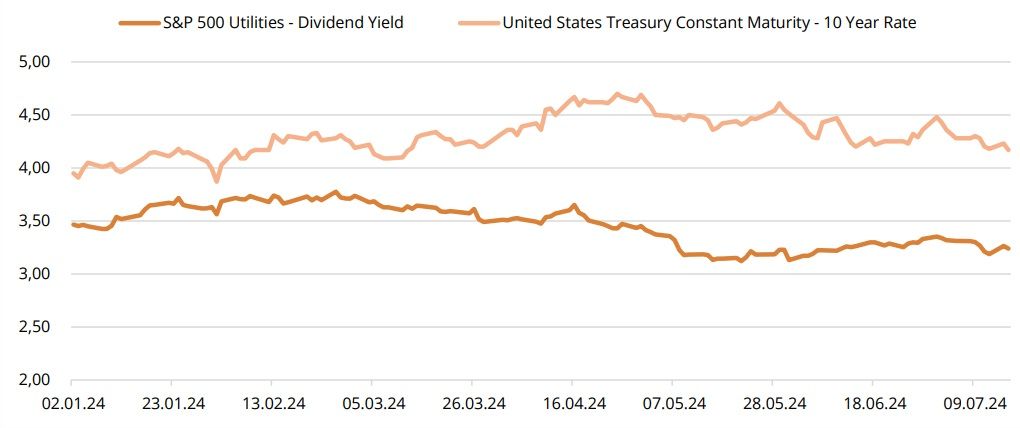

С другой стороны, снижение ключевой ставки повлечет за собой понижение доходности казначейских облигаций США. С 2022 г. их доходность стабильно превышала среднюю дивидендную доходность в коммунальном секторе, что делало бумаги непривлекательными для консервативных инвесторов. Тем не менее Федрезерв неоднократно указывал на необходимость осторожного подхода к смягчению ДКП, поэтому в 2024 г. мы, вероятно, увидим не более двух снижений ключевой ставки. В связи с этим средняя дивдоходность в коммунальном секторе превысит доходность 10-летних казначейских облигаций лишь в 2025 г. В то же время бумаги таких компаний, как Edison International и Duke Energy, по нашим расчетам, могут показать дивдоходность на уровне 4% на горизонте 12 месяцев, что может сделать их фаворитами инвесторов после начала цикла смягчения ставки.

США: динамика средней дивидендной доходности S&P 500 Utilities и доходности 10-летних казначейских облигаций

Среди интересных историй в коммунальном секторе США мы выделяем Exelon и Entergy

Exelon — одна из крупнейших коммунальных компаний США, обслуживающая более 10,6 млн потребителей в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и в округе Колумбия. Котировки Exelon еще не восстановились после падения в декабре 2023 г., когда регулятор Иллинойса отверг планы дочерней ComEd по капитальным затратам и установил тарифную норму прибыли на низком уровне 8,91% против запрашиваемых компанией 10,5%. Несмотря на регуляторные трудности в Иллинойсе, менеджмент Exelon надеется на положительное решение по повторной заявке и подтвердил прогноз по росту финансовых показателей в 2024 г. Кроме того, Exelon продолжает находить привлекательные инвестиционные возможности в других штатах, что отражается в росте бюджета инвестпрограммы. Одобрение проектов Exelon регуляторами будет способствовать стабильному росту выручки и чистой прибыли компании. Бумаги компании по-прежнему торгуются с заметным дисконтом по мультипликаторам P/E и EV/EBITDA NTM относительно аналогов и сохраняют потенциал роста. Наша целевая цена акций Exelon равна $43,4, что соответствует потенциалу роста на 19% и рейтингу «Покупать».

Entergy — американский коммунальный холдинг, занимающийся передачей, распределением и сбытом электроэнергии и газа в штатах Луизиана, Арканзас, Миссисипи и Техас с клиентской базой в 3 млн человек. В отличие от Exelon, регуляторная среда для Entergy в ключевых для компании штатах выглядит благоприятно. Позитивной новостью для инвесторов стало соглашение Entergy с Amazon AWS по вопросу поставки электроэнергии крупному ЦОД в Миссисипи. Кроме того, благоприятным фактором для Entergy станет прогнозируемый рост нефтеперерабатывающей промышленности Луизианы в ближайшие годы. На данный момент наша целевая цена для акций Entergy составляет $131,5, что соответствует потенциалу роста на 19% и рейтингу «Покупать».

Китай и Гонконг

Сектор услуг обеспечивает рост потребления электричества в Китае

Темпы роста электропотребления в Китае остаются стабильными: за январь-март потребление электричества выросло на 8,6% (г/г) до 3,84 трлн кВт∙ч. Быстрее всего спрос на электроэнергию растет в первичном (добыча сырья и переработка) и третичном (услуги) секторах экономики, в то время как промышленный сектор пока отстает. Ранее China Electricity Council прогнозировал рост электропотребления на 6% в 2024 г., однако вполне возможно, что фактические темпы роста окажутся выше, если текущая динамика сохранится во второй половине года.

Китай: рост потребления электричества по годам, 2015–2024 гг.

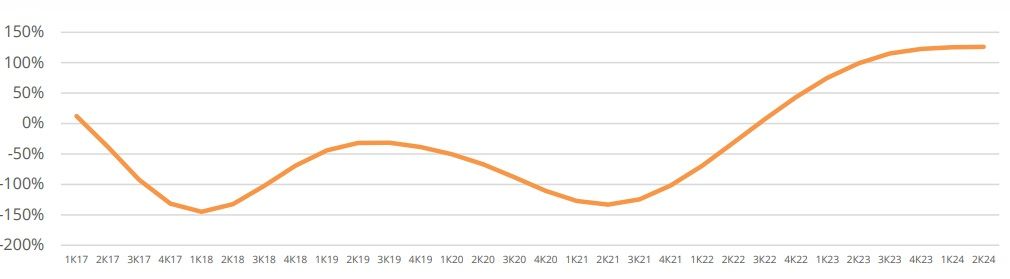

Масштабное строительство мощностей ВИЭ меняет китайскую энергетику

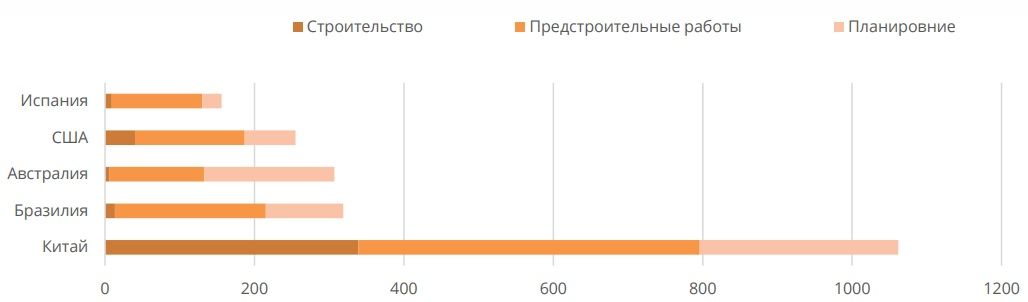

Китай остается безоговорочным мировым лидером по объему ввода мощностей зеленой энергетики в эксплуатацию. К концу I квартала 2024 г. установленные мощности ВИЭ в Китае достигли 758 ГВт, а в ближайшие годы КНР может их расширить еще на 1062 ГВт. Преимущество Поднебесной заключается в более коротких сроках проектирования и согласования объектов: около трети из запланированных мощностей уже находятся в процессе строительства, в то время как по миру данный показатель находится на уровне 7%.

Расширение генерирующих мощностей зеленой энергетики по странам, ГВт

Фундаментом успеха зеленой энергетики в Китае является конкурентный рынок местных производителей оборудования. Как отмечает Wood Mackenzie, конкуренция между производителями привела к снижению цен на турбины для наземных и шельфовых ВЭС на 16% и 9% соответственно. По оценкам Bloomberg, на данный момент стоимость установленной ветряной турбины в КНР на 80% ниже, чем в США. Схожая ситуация наблюдается в области солнечной энергетики: стоимость солнечных панелей в 2023 г. упала на 42% (г/г).

Конечно, процесс энергоперехода в Китае сопровождается серьезными трудностями. Во-первых, существующего объема энергохранилищ в Китае недостаточно для того, чтобы решить проблему неравномерной выработки ВИЭ. В связи с этим для повышения надежности электроэнергетического сектора Пекин по-прежнему строит угольные ТЭС. Во-вторых, значительная часть ВЭС и СЭС сконцентрирована в малонаселенных западных провинциях, в то время как наибольшая доля энергопотребления приходится на восточное побережье Китая. Из-за недостаточной мощности сетевой инфраструктуры избыточную энергию не всегда удается перенаправить с запада на восток.

Наиболее интересно в энергетическом секторе КНР выглядят бумаги ENN Energy и CLP Group

ENN Energy — китайский коммунальный холдинг, сфокусированный на распределении и сбыте природного газа. Недавно компания представила неплохой операционный отчет за Iквартал 2024 г., где продемонстрировала рост продаж газа на 2,7% (г/г), а также скачок продаж электричества, тепла и пара в сегменте интегрированных энергопроектов (ИЭ) на 29,4% (г/г). Подразделение ИЭ является наиболее перспективным направлением бизнеса ENN Energy в свете курса Пекина на декарбонизацию промышленности: в 2023 г. выручка от ИЭ подскочила на 32,5% (г/г) до 14,5 млрд CNY. Позитивным фактором служит и ожидаемый рост спроса на газ в КНР на 9-12% (г/г) в 2024 г., согласно оценкам PetroChina. Наша текущая целевая цена по акциям ENN Energy равна 82 HKD, что соответствует потенциалу роста на 37% и рейтингу «Покупать».

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, осуществляющая генерацию, передачу, распределение и сбыт электроэнергии и газа в Гонконге, Китае, Австралии и Индии. Распределение деятельности компании по нескольким странам позволяет существенно снизить риски, специфичные для гонконгского и китайского рынков. Постепенное улучшение ситуации в проблемном австралийском бизнесе позволило CLP Group в 2023 г. увеличить EBIT на 94% (г/г). Драйвером роста на ключевом гонконгском рынке станут инфраструктурные проекты: власти города планируют ускорить электрификацию транспорта, улучшить железнодорожное сообщение с материковым Китаем, а также строить больше жилья. Кроме того, CLP Group активно расширяет зеленую генерацию в КНР и Индии. Мы установили целевую цену для бумаг CLP Group на уровне 76,2 HKD, что соответствует потенциалу роста на 16% и рейтингу «Покупать».

1. На фоне аномальной жары в центральной России потребление электричества продолжает расти высокими темпами. Согласно оценкам Минэнерго, с начала 2024 г. электропотребление выросло на 4,2%, причем наилучшую динамику показывают регионы опережающего развития — Сибирь и Дальний Восток. На фоне роста спроса и разгрузки АЭС оптовые цены на электричество в европейской части России продолжили рост, в то время как увеличение выработки ГЭС поспособствовало их снижению в Сибири.

2. Мы негативно смотрим на перспективы роста бумаг электроэнергетического сектора в III квартале. Банк России, вероятно, ужесточит денежно-кредитную политику, что приведет к дальнейшему росту процентных расходов у закредитованных эмитентов, а также усугубит разрыв между дивдоходностями акций электроэнергетического сектора и доходностью активов с меньшим уровнем риска. Кроме того, пока не наблюдается заметного охлаждения экономики РФ, которое могло бы привести к перетоку капитала из бумаг других секторов в электроэнергетику. Тем не менее в этих условиях есть и интересные идеи, например, «Интер РАО»: энергохолдинг выигрывает от высоких ставок за счет большой чистой денежной позиции.

3. Американские энергетики ожидают существенного роста спроса на электричество в ближайшие годы. В последние годы ускорился процесс переноса высокотехнологичных производств в США на фоне ощутимых стимулов со стороны Вашингтона. Увеличение промышленного производства будет сопровождаться ростом энергопотребления. Кроме того, дальнейшее развитие ИИ-технологий невозможно без расширения вычислительных мощностей центров обработки данных, которые становятся все более крупным потребителем электричества в США.

4. Экономические индикаторы указывают на то, что ФРС достигла заметных успехов в вопросе замедления инфляции и охлаждения американской экономики. На этом фоне участники рынка ожидают снижения ключевой ставки уже в сентябре. Смягчение денежно-кредитной политики Федрезерва позитивно повлияет на бумаги коммунальных компаний из-за снижения доходностей гособлигаций и уменьшения процентных издержек.

5. Несмотря на относительное замедление темпов роста экономики КНР во IIквартале, потребление электричества в Поднебесной растет высокими темпами. Наиболее сильная динамика наблюдается в секторе услуг, в то время как в промышленности рост остается сдержанным, несмотря на в целом неплохую ситуацию в отрасли.

6. Китай сохраняет абсолютное лидерство по темпам расширения мощностей возобновляемых источников энергии, что создает интересные возможности для инвестирования в акции операторов зеленой генерации. В то же время в этой области у Поднебесной существуют и трудности, связанные с недостатком мощностей электросетевой инфраструктуры для передачи зеленой электроэнергии в районы с энергодефицитом.

Наши текущие идеи по сектору электроэнергетики

РФ: рост ключевой ставки негативен для большинства бумаг сектора

На фоне жары потребление электричества побило рекорды

По словам замминистра энергетики Евгения Грабчака, энергопотребление в РФ с начала 2024 г. выросло на 4,2% Географически наибольший рост спроса на электричество по-прежнему фиксируется в регионах опережающего развития. Согласно данным СО ЕЭС, за Iквартал 2024 г. потребление электричества в ОЭС Сибири выросло на 9,6% (г/г), а в ОЭС Востока — на 5,2% (г/г).

По всей видимости, рост электропотребления продолжится и в III квартале. Существенную поддержку может оказать резкий скачок спроса в ОЭС Центра и Юга из-за экстремальной жары. По данным Минэнерго, в июле рост потребления электричества составил около 9%. Учитывая сильную динамику за I полугодие, вполне возможно, что фактический рост потребления электричества за 2024 г. превысит первоначальный прогноз СО ЕЭС в 2,71%.

Резкое увеличение электропотребления сопровождается повышенной аварийностью, которая приносит проблемы как населению, так и энергетикам. Так, например, из-за неполадок на Ростовской АЭС несколько миллионов человек на юге России остались без света. В то же время в Бурятии 75 населенных пунктов остались без электричества из-за вывода на внеплановый ремонт двух энергоблоков Гусиноозерской ГРЭС, принадлежащей «Интер РАО».

Рост оптовых цен на электроэнергию в III квартале может ускориться

В последние месяцы ценовая динамика на оптовом рынке электроэнергии была разнонаправленной. В 1-й ценовой зоне (ОЭС Центра, ОЭС Северо-Запада, ОЭС Урала, ОЭС Юга и ОЭС Средней Волги) индекс равновесных цен на покупку электроэнергии в апреле вырос на 4,3% (г/г), в мае снизился на 0,4% (г/г), а в июне увеличился на 4,2% (г/г). Ключевыми факторами, по данным «СКМ Маркет Предиктор», стали увеличение спроса, разгрузка АЭС, а также рост цены предложения ТЭС. Во 2-й ценовой зоне (ОЭС Сибири), напротив, наблюдалась нисходящая динамика: апрель (-3% (г/г)), май (-13% (г/г)), июнь (-2% (г/г)). Согласно исследованию «СКМ Маркет Предиктор», во 2-й ценовой зоне рост выработки сибирских ГЭС позволил перекрыть проинфляционные факторы в виде увеличения электропотребления, цены предложения ТЭС и объемов экспорта в Казахстан.

В начале III квартала 2024 г. фактором роста цен РСВ в обоих ценовых зонах станет индексация с 1 июля оптовых регулируемых цен на газ для всех категорий потребителей на 11,2%, а также повышенное электропотребление. В целом рост цен окажет поддержку выручке и чистой прибыли электроэнергетических компаний. Кроме того, тарифы на передачу электроэнергии с 1 июля выросли на 9,1%, что позитивно для «ФСК−Россети» и ее дочерних компаний.

Россия: историческая помесячная динамика цен на покупку электроэнергии, 2020–2024 гг.

Объемы экспорта электроэнергии продолжили падение

«Интер РАО» как оператор экспорта-импорта электроэнергии продолжает испытывать трудности с увеличением объема поставок. В 2022 г. компания потеряла доступ к европейскому рынку и начала искать возможности для увеличения экспорта в страны Азии. Как показали результаты Iквартала 2024 г., данный процесс проходит для «Интер РАО» нелегко: за январь-март 2024 г. объем экспорта сократился на 20,2% (г/г) до 2,065 млрд кВт∙ч. По оценкам «Интер РАО», всего за 2024 г. объем поставок составит около 8 млрд кВт∙ч.

Россия: историческая и прогнозная динамика экспорта электроэнергии, 2019–2025 гг., млрд кВт∙ч

Наиболее проблематичным направлением для экспорта остается Китай. Объем поставок в Поднебесную сокращается по причине дефицита электроэнергии на Дальнем Востоке и аварийности генерирующего оборудования: в январе-феврале 2024 г. экспорт упал на 75% (г/г). Представители Минэнерго и «Интер РАО» не ждут восстановления экспорта электроэнергии в 2024 г. По оценкам члена правления «Интер РАО» Александры Паниной, поставки в Китай в 2024 г. составят около 1 млрд кВт∙ч против 3 млрд кВт∙ч в 2023 г. В то же время экспорт в Казахстан за I квартал 2024 г. подскочил на 29% (г/г) до 977,2 кВт∙ч.

Россия: динамика экспорта электроэнергии в Казахстан и Китай, млн кВт∙ч

Основные события в электроэнергетике

В июле 2024 г. президент РФ подписал закон о создании системообразующих территориальных сетевых организаций (СТСО). Таким образом, с 1 сентября 2024 г. начнется процесс консолидации небольших частных сетевых компаний на базе крупнейшей ТСО в регионе. Вероятнее всего, большая часть ТСО войдет в состав «ФСК-Россети» и ее «дочек», что позитивно скажется на их выручке.

В апреле 2024 г. Сообщество потребителей электроэнергии, объединяющее промышленных потребителей, выступило с предложением разработать механизм финансирования строительства генерирующих мощностей в дефицитных регионах по принципу take-or-pay («бери или плати»). Таким образом, платеж за строительство новой генерации может быть переложен на главных потребителей. Подобный механизм уже может быть применен при оплате мощности ТЭС «Интер РАО», которая будет введена в эксплуатацию под нужды РЖД, «Полюса» и ИНК. Если принцип take-or-pay получит распространение в отрасли, то сроки принятия решения о строительстве мощностей на Юге и Дальнем Востоке могут сократиться.

«Интер РАО» продолжает проявлять активность в сделках M&A. В июне 2024 г. появилась информация о том, что холдинг интересуется покупкой производителя электродвигателей, генераторов и трансформаторов для электроэнергетики «Элсиб», который сейчас принадлежит СУЭК. Сумма возможной сделки оценивается в 10–13 млрд руб. Если она состоится, то «Интер РАО» сможет замкнуть цепочку производства оборудования для ТЭС в своем машиностроительном портфеле.

Электроэнергетики РФ на фондовом рынке

В течение II квартала 2024 г. восходящий тренд на российском фондовом рынке сменился коррекцией: Индекс МосБиржи растерял весь годовой рост и по состоянию на 18 июля 2024 г., находился на 0,58% ниже своего прошлогоднего значения. Сектор электроэнергетики тем временем остался в числе аутсайдеров, снизившись на 8,82% за 12 месяцев, в то время как индекс финансового сектора вырос на 7,45%, а индекс потребительской отрасли увеличился на 12,6%. Индекс другого защитного сектора — телекоммуникаций — за 12 месяцев снизился на 4,31%.

Слабую динамику акций энергетиков мы связываем с их относительно невысокой дивидендной доходностью и приостановкой выплат дивидендов рядом крупных отраслевых эмитентов. Когда менее рискованные активы — банковские депозиты и облигации — предлагают более высокую доходность, привлекательность бумаг коммунального сектора для консервативных инвесторов снижается. С другой стороны, на фоне по-прежнему высоких темпов роста российской экономики акции энергетиков не могут сыграть роль защитных активов.

В III квартале 2024 г. Банк России, скорее всего, ужесточит денежно-кредитную политику, что приведет к дальнейшему росту процентных расходов у закредитованных эмитентов, а также усугубит разрыв между дивдоходностями акций электроэнергетического сектора и доходностью активов с меньшим уровнем риска. Кроме того, охлаждение экономики РФ, которое могло бы перевести к перетоку капитала из бумаг других секторов в электроэнергетику, вероятно, начнется лишь в IV квартале 2024 г. Учитывая эти факторы, мы негативно смотрим на перспективы электроэнергетического сектора.

Россия: сравнительная динамика отраслевых индексов МосБиржи за 12 мес.

Картина по отдельным бумагам электроэнергетического сектора изменилась незначительно. В лидерах роста за 12 месяцев без существенных фундаментальных причин остаются акции ТГК-2 (+93,6%) и ДЭК (+48,3%). Убыток ТГК-2 по МСФО за 2023 г. составил 15,4 млрд руб., а с января 2024 г. 83,4% акций генерирующей компании принадлежат Росимуществу. ДЭК, несмотря на рост чистой прибыли, не выплачивает дивиденды.

Наихудшую динамику за 12 месяцев показали акции ОГК-2 (-35,2%) и «РусГидро» (-30,0%). В случае с «ОГК-2» падение может быть связано с неожиданным отказом от выплат дивидендов за 2023 г., а также с ожиданием инвесторами снижения финансовых показателей компании с 2025 г. на фоне окончания срока действия ДПМ.

Россия: динамика акций электроэнергетических компаний за 12 мес.

Взгляд на акции российских электроэнергетиков из покрытия ФГ «Финам»: отсутствие интересных дивидендных историй снижает привлекательность

Мы сохраняем рейтинг «Покупать» для акций «Интер РАО». На данный момент наша целевая цена по бумагам холдинга составляет 4,77 руб., что соответствует потенциалу роста на 25%. В условиях жесткой денежно-кредитной политики Банка России «Интер РАО» остается интересной инвестидеей по двум причинам. Во-первых, внушительная чистая денежная позиция (508,4 млрд руб. на I квартал 2024 г., 127% от рыночной капитализации) позволяет энергохолдингу зарабатывать на высоких процентных ставках. По итогам I квартала 2024 г. процентные доходы выросли на 135,6% (г/г), что помогло «Интер РАО» нарастить чистую прибыль на 17,6% (г/г) даже в условиях снижения операционной прибыли. Во-вторых, на фоне уверенного роста доходностей ОФЗ увеличиваются платежи по объектам ДПМ, что позитивно влияет на выручку «Интер РАО». В то же время выгодное положение компании в условиях высоких процентных ставок в экономике пока не находит отражение в существенном увеличении дивидендов. Скорее всего, огромная денежная кубышка будет потрачена на инвестпрограмму, а также на сделки M&A в рамках стратегии по диверсификации источников дохода компании. В этих условиях норма выплат акционерам в ближайшие годы, вероятно, останется на низком уровне в 25%, что сократит потенциал роста дивидендной доходности бумаг «Интер РАО».

На привлекательность акций «РусГидро» существенное негативное влияние оказала неопределенность с дивидендами. Из-за отсутствия директивы со стороны основного акционера в лице Росимущества решения по выплатам на годовом общем собрании акционеров принято не было. Очевидно, что менеджмент «РусГидро» выступает против выплат дивидендов из-за крупной инвестпрограммы и растущих процентных расходов на фоне высоких процентных ставок и увеличения долговой нагрузки. Не добавляет оптимизма и перенос запуска энергорынка на Дальнем Востоке на 2025 г. В долгосрочной перспективе позиции «РусГидро» остаются сильными: группа остается одним из лидеров по объему установленных генерирующих мощностей, существенная часть которых сконцентрирована на Дальнем Востоке, что позволит компании рано или поздно стать бенефициаром запуска энергорынка в регионе. Кроме того, эффективность генерации ГЭС позволит «РусГидро» существенно увеличить дивидендные выплаты после окончания активной фазы инвестиционной программы. Тем не менее из-за сохранения влияния существенных среднесрочных негативных факторов мы собираемся пересмотреть модель оценки акций «РусГидро» после публикации операционных и финансовых результатов за I полугодие 2024 г.

США и Китай: рост электропотребления, развитие зеленой энергетики создают условия для роста энергетических компаний

Динамика акций коммунального сектора на американском и китайском фондовом рынках кардинально различается. В США отраслевой S&P 500 Utilities за последние 12 месяцев вырос лишь на 6%, в то время как S&P 500 подскочил на 25%. Большую часть года акции электроэнергетического сектора не пользовались популярностью у инвесторов на фоне ажиотажа вокруг ИИ и более привлекательных доходностей гособлигаций США. С другой стороны, на горизонте последних 3 месяцев ситуация существенно отличается: рост S&P 500 Utilities (+9%) лишь незначительно отстает от увеличения S&P 500 (+13%). По мере постепенного охлаждения экономики США инвесторы вновь обращают внимание на защитные акции коммунальных компаний.

В Китае за последние 12 месяцев отраслевой индекс CSI 300 Utilities взлетел на 31%, а индикатор широкого рынка CSI 300 за это время упал на 9%. За последние 3 месяца динамика была схожей: CSI 300 Utilities (+11%), CSI 300 (-2%). Такую ситуацию мы связываем с сохраняющимся пессимизмом иностранных инвесторов по отношению к китайском рынку, на фоне которого капитал перетекает в защитный коммунальный сектор. Кроме того, энергетики не так чувствительны к процессам дефляции и кризису в секторе недвижимости, как бумаги из других отраслей.

Динамика отраслевых индексов относительно широкого рынка в США и Китае, последние 12 мес. ($)

Динамика отраслевых индексов относительно широкого рынка в США и Китае, последние 3 мес. ($)

США

Тарифы сохраняют стабильный рост

Согласно последнему обзору Energy Information Administration, стоимость электроэнергии в апреле 2024 г. равномерно выросла у всех категорий потребителей. Наибольший рост тарифов сохраняется в транспортном секторе (+6% (г/г)). Тем временем рост цен на электричество в жилом секторе увеличился на 5% (г/г), а в коммерческом и промышленном секторах цены поднялись на 4% (г/г). Средняя стоимость 1 КВт•ч среди всех секторов в США составила 12,71 цента (+4% (г/г)).

США: стоимость электроэнергии в разрезе по секторам, центов за 1 КВт•ч

Скорее всего, стоимость электроэнергии в США продолжит расти в ближайшие годы. По данным Bank of America Institute, рост цен на электричество в мае ускорился до 5,9% (г/г) с 3,8% (г/г) в январе. МЭА прогнозирует, что в 2024 г. цены немного снизятся на фоне ожидаемого снижения цен на газ, однако в 2025 г. стоимость электричества вновь вырастет и достигнет 16,11 цента за 1 КВт•ч. Основным драйвером выступит рост потребления электричества: крупнейшие коммунальные холдинги уже начали к нему подготовку и приступили к реализации крупных инвестпрограмм, которые будут окупаться за счет увеличения тарифов.

США: динамика стоимости электроэнергии в разрезе по секторам, 2014–2023 гг., центов за 1 КВт•ч

Потребление электричества будет расти благодаря промышленности и ЦОД

В бытовом секторе потребление электричества будет расти из-за все более экстремальных погодных условий. Согласно данным National Weather Service, летом 2024 г. в ряде городов США были вновь побиты температурные рекорды. Другой аспект роста электропотребления связан с распространением электромобилей. Несмотря на спад продаж у Tesla во II квартале 2024 г., общее число проданных электромобилей в США выросло на 11,3% (г/г) до 330 тыс. единиц, согласно Kelley Blue Book. Аналитики ожидают ускорения роста продаж электромобилей в ближайшие годы на фоне их все большей ценовой доступности. Тем временем, согласно оценкам Deloitte, совокупные среднегодовые темпы роста спроса (CAGR) на электроэнергию в транспортной отрасли составят 16–36% в ближайшее десятилетие.

США: потребление электроэнергии в разрезе по секторам, 2014–2023 гг., тыс. МВт•ч

Другим фактором, влияющим на рост электропотребления в США, выступает процесс переноса промышленного производства в страну. В последние годы Вашингтон принял такие законы Inflation Reduction Act и CHIPS Act, которые предоставляют стимулы для расширения производства оборудования для зеленой энергетики и чипов на территории Штатов. Меры уже приносят плоды, что отражается в скачке инвестиций в основной капитал. Позитивную динамику в последние кварталы демонстрирует и промышленный потенциал США. Показательно, что после объявления мер поддержки расширением производства в США занялись такие гиганты, как Toyota, Samsung и TSMC. Увеличение производственных мощностей, безусловно, повлечет за собой и рост электропотребления со стороны промышленного сектора.

США: динамика инвестиций в основной капитал (за исключением жилых зданий), кв/кв %

США: динамика промышленной мощности (industrial capacity) кв/кв %

Наконец, представители отрасли все больше говорят о центрах обработки данных (ЦОД), как о потенциально мощном драйвере электропотребления. Согласно исследованию IEA, потребление энергии ЦОД в США возрастет с 200 ТВт•ч в 2022 г. до 260 ТВт•ч в 2026 г. Таким образом, ЦОД будут потреблять 6% всего электричества в стране. На этом фоне коммунальные компании уделяют все больше внимания сотрудничеству с бигтехами: Entergy и NextEra Energy заключили соглашения с Amazon AWS, а Duke Energy сотрудничает с Amazon и Google. В результате энергетические компании могут стать неочевидными бенефициарами «новой экономики».

Снижение ключевой ставки ФРС положительно скажется на бумагах коммунального сектора

Статистические данные за последние месяцы свидетельствуют об устойчивом замедлении инфляции и о заметном охлаждении экономики США. На этом фоне рынок ожидает, что до начала цикла смягчения денежно-кредитной политики осталось совсем недолго. Трейдеры на данный момент на 100% уверены, что на сентябрьском заседании Федрезерв примет решение о снижении ключевой ставки. Данное развитие событий станет позитивным знаком для котировок электроэнергетиков.

Во-первых, снижение ключевой ставки несколько ослабит долговую нагрузку коммунальных компаний. В последние годы эмитенты существенно нарастили объем долга для финансирования крупных инвестиционных программ. Высокие процентные ставки повышают стоимость долга и уже продемонстрировали негативное влияние на показатели чистой прибыли энергетиков в последние кварталы.

С другой стороны, снижение ключевой ставки повлечет за собой понижение доходности казначейских облигаций США. С 2022 г. их доходность стабильно превышала среднюю дивидендную доходность в коммунальном секторе, что делало бумаги непривлекательными для консервативных инвесторов. Тем не менее Федрезерв неоднократно указывал на необходимость осторожного подхода к смягчению ДКП, поэтому в 2024 г. мы, вероятно, увидим не более двух снижений ключевой ставки. В связи с этим средняя дивдоходность в коммунальном секторе превысит доходность 10-летних казначейских облигаций лишь в 2025 г. В то же время бумаги таких компаний, как Edison International и Duke Energy, по нашим расчетам, могут показать дивдоходность на уровне 4% на горизонте 12 месяцев, что может сделать их фаворитами инвесторов после начала цикла смягчения ставки.

США: динамика средней дивидендной доходности S&P 500 Utilities и доходности 10-летних казначейских облигаций

Среди интересных историй в коммунальном секторе США мы выделяем Exelon и Entergy

Exelon — одна из крупнейших коммунальных компаний США, обслуживающая более 10,6 млн потребителей в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и в округе Колумбия. Котировки Exelon еще не восстановились после падения в декабре 2023 г., когда регулятор Иллинойса отверг планы дочерней ComEd по капитальным затратам и установил тарифную норму прибыли на низком уровне 8,91% против запрашиваемых компанией 10,5%. Несмотря на регуляторные трудности в Иллинойсе, менеджмент Exelon надеется на положительное решение по повторной заявке и подтвердил прогноз по росту финансовых показателей в 2024 г. Кроме того, Exelon продолжает находить привлекательные инвестиционные возможности в других штатах, что отражается в росте бюджета инвестпрограммы. Одобрение проектов Exelon регуляторами будет способствовать стабильному росту выручки и чистой прибыли компании. Бумаги компании по-прежнему торгуются с заметным дисконтом по мультипликаторам P/E и EV/EBITDA NTM относительно аналогов и сохраняют потенциал роста. Наша целевая цена акций Exelon равна $43,4, что соответствует потенциалу роста на 19% и рейтингу «Покупать».

Entergy — американский коммунальный холдинг, занимающийся передачей, распределением и сбытом электроэнергии и газа в штатах Луизиана, Арканзас, Миссисипи и Техас с клиентской базой в 3 млн человек. В отличие от Exelon, регуляторная среда для Entergy в ключевых для компании штатах выглядит благоприятно. Позитивной новостью для инвесторов стало соглашение Entergy с Amazon AWS по вопросу поставки электроэнергии крупному ЦОД в Миссисипи. Кроме того, благоприятным фактором для Entergy станет прогнозируемый рост нефтеперерабатывающей промышленности Луизианы в ближайшие годы. На данный момент наша целевая цена для акций Entergy составляет $131,5, что соответствует потенциалу роста на 19% и рейтингу «Покупать».

Китай и Гонконг

Сектор услуг обеспечивает рост потребления электричества в Китае

Темпы роста электропотребления в Китае остаются стабильными: за январь-март потребление электричества выросло на 8,6% (г/г) до 3,84 трлн кВт∙ч. Быстрее всего спрос на электроэнергию растет в первичном (добыча сырья и переработка) и третичном (услуги) секторах экономики, в то время как промышленный сектор пока отстает. Ранее China Electricity Council прогнозировал рост электропотребления на 6% в 2024 г., однако вполне возможно, что фактические темпы роста окажутся выше, если текущая динамика сохранится во второй половине года.

Китай: рост потребления электричества по годам, 2015–2024 гг.

Масштабное строительство мощностей ВИЭ меняет китайскую энергетику

Китай остается безоговорочным мировым лидером по объему ввода мощностей зеленой энергетики в эксплуатацию. К концу I квартала 2024 г. установленные мощности ВИЭ в Китае достигли 758 ГВт, а в ближайшие годы КНР может их расширить еще на 1062 ГВт. Преимущество Поднебесной заключается в более коротких сроках проектирования и согласования объектов: около трети из запланированных мощностей уже находятся в процессе строительства, в то время как по миру данный показатель находится на уровне 7%.

Расширение генерирующих мощностей зеленой энергетики по странам, ГВт

Фундаментом успеха зеленой энергетики в Китае является конкурентный рынок местных производителей оборудования. Как отмечает Wood Mackenzie, конкуренция между производителями привела к снижению цен на турбины для наземных и шельфовых ВЭС на 16% и 9% соответственно. По оценкам Bloomberg, на данный момент стоимость установленной ветряной турбины в КНР на 80% ниже, чем в США. Схожая ситуация наблюдается в области солнечной энергетики: стоимость солнечных панелей в 2023 г. упала на 42% (г/г).

Конечно, процесс энергоперехода в Китае сопровождается серьезными трудностями. Во-первых, существующего объема энергохранилищ в Китае недостаточно для того, чтобы решить проблему неравномерной выработки ВИЭ. В связи с этим для повышения надежности электроэнергетического сектора Пекин по-прежнему строит угольные ТЭС. Во-вторых, значительная часть ВЭС и СЭС сконцентрирована в малонаселенных западных провинциях, в то время как наибольшая доля энергопотребления приходится на восточное побережье Китая. Из-за недостаточной мощности сетевой инфраструктуры избыточную энергию не всегда удается перенаправить с запада на восток.

Наиболее интересно в энергетическом секторе КНР выглядят бумаги ENN Energy и CLP Group

ENN Energy — китайский коммунальный холдинг, сфокусированный на распределении и сбыте природного газа. Недавно компания представила неплохой операционный отчет за Iквартал 2024 г., где продемонстрировала рост продаж газа на 2,7% (г/г), а также скачок продаж электричества, тепла и пара в сегменте интегрированных энергопроектов (ИЭ) на 29,4% (г/г). Подразделение ИЭ является наиболее перспективным направлением бизнеса ENN Energy в свете курса Пекина на декарбонизацию промышленности: в 2023 г. выручка от ИЭ подскочила на 32,5% (г/г) до 14,5 млрд CNY. Позитивным фактором служит и ожидаемый рост спроса на газ в КНР на 9-12% (г/г) в 2024 г., согласно оценкам PetroChina. Наша текущая целевая цена по акциям ENN Energy равна 82 HKD, что соответствует потенциалу роста на 37% и рейтингу «Покупать».

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, осуществляющая генерацию, передачу, распределение и сбыт электроэнергии и газа в Гонконге, Китае, Австралии и Индии. Распределение деятельности компании по нескольким странам позволяет существенно снизить риски, специфичные для гонконгского и китайского рынков. Постепенное улучшение ситуации в проблемном австралийском бизнесе позволило CLP Group в 2023 г. увеличить EBIT на 94% (г/г). Драйвером роста на ключевом гонконгском рынке станут инфраструктурные проекты: власти города планируют ускорить электрификацию транспорта, улучшить железнодорожное сообщение с материковым Китаем, а также строить больше жилья. Кроме того, CLP Group активно расширяет зеленую генерацию в КНР и Индии. Мы установили целевую цену для бумаг CLP Group на уровне 76,2 HKD, что соответствует потенциалу роста на 16% и рейтингу «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба