24 июля 2024 БКС Экспресс | Яндекс

Начинаем покрытие акций лидера Рунета МКПАО «Яндекс» с целевой ценой 5600 руб. на 12 месяцев вперед и «Позитивным» взглядом. Избыточная доходность — 12%. Ждем, что компания продолжит выигрывать от тренда на цифровизацию экономики РФ, а также за счет увеличения доли рынка и улучшения рентабельности в отдельных сегментах. На этом фоне, по нашему прогнозу, выручка и чистая прибыль продолжат расти хорошими темпами.

Главное

• Яндекс — крупнейшая компания Рунета, выигрывает от цифровизации.

• Технологический лидер, модели GPT встроены в продукты Яндекса.

• Широкий портфель сервисов — перспективы роста выручки и маржи. Реклама — основной рынок, но вклад других сегментов вырос.

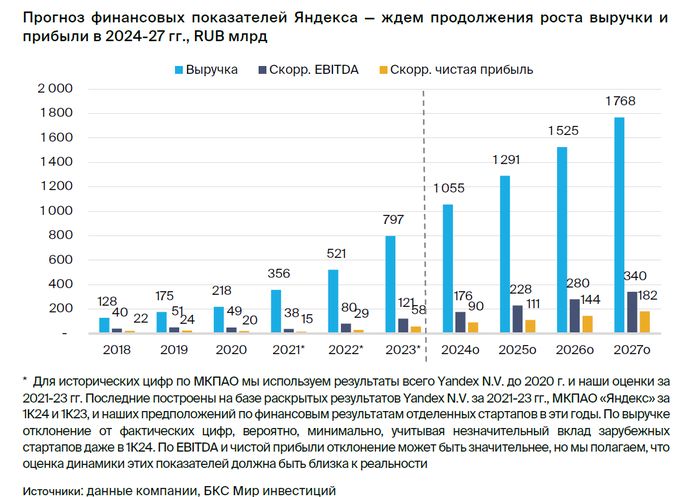

• 2024 г.: ждем роста выручки (32%), скорректированной EBITDA (45%), чистой прибыли (55%). Рост выручки от рекламы, улучшение маржи онлайн-торговли.

• Потенциал долгосрочно: финтех, облака, автономное вождение, развитие за рубежом.

• Дивиденды — исторически не платил, но не исключаем за 2024–2025 гг.

• Оценка: 2024п P/E 17x, EV/EBITDA 9x — привлекательно, учитывая перспективы.

• Катализаторы: 30 июля — результаты за II квартал 2024 г., 25–30 октября — за III квартал 2024 г.

МКПАО «Яндекс» — новая публичная компания группы

МКПАО «Яндекс» — новая головная компания Яндекса в России. Торги ее акциями на Мосбирже стартовали сегодня, 24 июля. После разделения бизнеса в этом году в новой структуре остались все основные сервисы Яндекса, которые в I квартале 2024 г. заработали 99,5% выручки холдинга Yandex N.V., ранее торговавшегося на Мосбирже. При этом у МКПАО рентабельность по EBITDA выше на 3 п.п., чем у голландской Yandex N.V., в составе которой остались зарубежные стартапы в инвестиционной стадии.

Яндекс — лидер Рунета, быстрорастущий и прибыльный

Сегмент «Поиск и портал» зарабатывает на онлайн-рекламе и остается основным источником выручки и EBITDA компании. Его вклад в выручку в I квартале 2024 г. достиг 41%, а в EBITDA — 118% при рентабельности 47% против 16% по всей компании. Вместе с бизнесом заказа такси сегмент поиска более чем компенсирует инвестиции в развитие новых или активно развивающихся направлений Яндекса.

Поисковик компании (ya.ru в РФ), с которого она начинала свой путь в 1990-е, остается лидером Рунета со среднемесячной аудиторией в 100,3 млн пользователей на июнь 2024 г., согласно данным Mediascope. Доля Яндекса в поисковых запросах в РФ составляла 64,9% на II квартал 2024 г., что на 1,3 п.п. выше, чем годом ранее, и продолжает увеличиваться за счет роста на мобильных устройствах.

В последние годы Яндекс существенно расширил портфель своих сервисов. Выручка поискового сегмента увеличилась на 38% год к году (г/г) в I квартале текущего года и продолжает уверенно расти. Однако 60% прироста выручки Яндекса за последние два года обеспечили другие бизнесы, включая онлайн-торговлю и такси.

Благодаря росту доли рекламного рынка и расширению экосистемы сервисов компании, по нашим оценкам, за 10 лет, с 2013 по 2023 гг., Яндекс увеличил выручку в 20 раз, скорректированную EBITDA — в 7 раз, скорректированную чистую прибыль — в 5 раз.

В целом бизнес Яндекса остается быстрорастущим и прибыльным: в 2023 г., по нашей оценке, выручка увеличилась на 53%, скорректированная EBITDA — на 50% (рентабельность 15%), скорректированная чистая прибыль — в два раза (рентабельность 7%).

Долговая нагрузка у компании низкая: соотношение Чистый долг/EBITDA в I квартале составило 0,4х без аренды, или 0,8х с арендой. Свободный денежный поток Яндекса, включая международные стартапы, был отрицательным в 2021–2023 гг. Но ждем выхода в плюс в 2024–2025 гг. на фоне деконсолидации инвестиций в эти стартапы, улучшения рентабельности компании.

Хотя Яндекс уже лидирует среди игроков рынка цифровой экономики РФ по аудитории и выручке, видим потенциал дальнейшего роста доли компании в общих рекламных бюджетах в РФ и в потребительских расходах. За счет тренда на цифровизацию экономики и в том числе благодаря увеличению доли компании на рынке онлайн-торговли.

Риски для инвестиционного кейса

[+/–] Рост ВВП лучше/хуже прогноза: вероятность — средняя, влияние — среднее.

[+/–] Регуляторный риск: вероятность — средняя, влияние — среднее.

В случае если изменение законодательства в сфере такси, онлайн-торговли и персональных данных существенно повлияет на бизнес.

[+/–] Конкурентный риск: вероятность — средняя, влияние — среднее.

Актуально для всех бизнесов Яндекса, но в случае онлайн-торговли уровень конкуренции повлияет на траекторию рентабельности сегмента.

[+] Небольшие бизнесы могут стать значимыми направлениями на горизонте нескольких лет: вероятность — средняя, влияние — среднее.

[+/–] Риск существенной позитивной/негативной динамики рынка акций: вероятность — средняя, влияние — среднее.

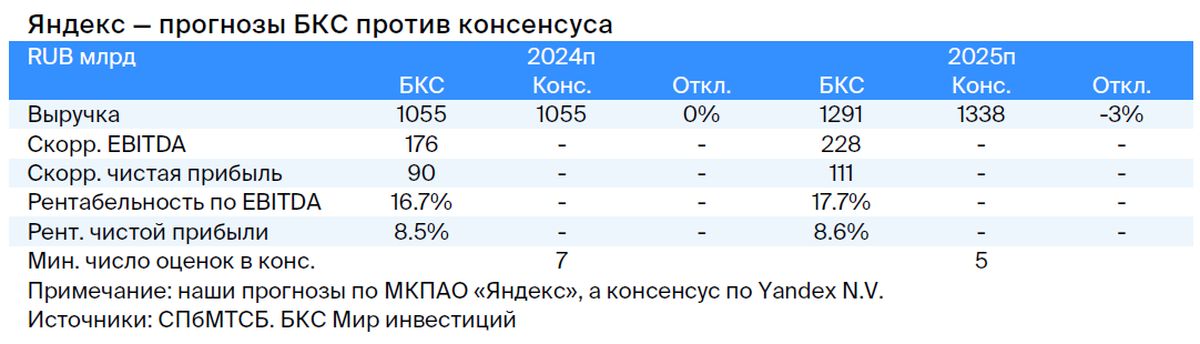

БКС против консенсуса: прогнозы несравнимы с консенсусом

Наши прогнозы рентабельности для МКПАО несравнимы с консенсусом по Yandex N.V. от СПбМТСБ. Дело в том, что рентабельность МКПАО «Яндекс» существенно отличается от исторической по Yandex N.V. до разделения бизнеса. Однако различие по выручке между двумя структурами минимально, и наши прогнозы по выручке МКПАО близки к консенсусу по Yandex N.V.

Оценка: позитивный взгляд

Наша целевая цена на 12 месяцев вперед в 5600 руб. предполагает избыточную доходность — сверх стоимости акционерного капитала — в 12% и «Позитивный» взгляд.

Оцениваем Яндекс комбинацией методов: по мультипликатору Стоимость предприятия/Оборот (EV/GMV) для сегмента онлайн-торговли (19% целевой цены) и методу дисконтированных денежных потоков для всего остального бизнеса за вычетом технологий автономного вождения (81%). На данный момент закладываем нулевую оценку технологии автономного вождения, поскольку она пока на относительно раннем этапе развития.

По нашей оценке, Яндекс торгуется по 2024п P/E 17x и EV/EBITDA 9x, или 8х без онлайн-торговли. На наш взгляд, это привлекательная оценка, учитывая перспективы удвоения скорректированной чистой прибыли компании за 2024–2025 гг. Ждем, что после разделения бизнеса внимание инвесторов опять сместится на сильные, по нашим прогнозам, финансовые результаты компании — ближайшие за II и III кварталы 2024 г. Также не исключаем, что компания начнет выплачивать дивиденды на горизонте года, но не ждем существенной дивдоходности и в основном видим перспективы в росте бизнеса.

Если рыночная цена Яндекса достигнет нашей целевой через год, она будет все еще на 10% ниже пикового значения котировок Yandex N.V. на Мосбирже в ноябре 2021 г.

Ждем сильных 2024–2025 гг. за счет роста рекламной выручки, улучшения рентабельности в онлайн-торговле

Ждем, что рост рекламной выручки Яндекса и, в частности, сегмента «Поиск и портал» будет важной причиной прогнозируемого нами увеличения выручки на 32%, скорректированной EBITDA — на 45%, скорректированной чистой прибыли — на 55%. В 2025 г. ждем продолжения сильного роста этих показателей Яндекса: на 22%, 30% и 23% соответственно, включая негативное влияние повышения налога на прибыль.

С одной стороны, основной переток рекламных бюджетов уже произошел — после прекращения монетизации Google и YouTube, а также ограничения работы некоторых зарубежных соцсетей с 2022 г. С другой — Яндекс успешно расширяет рекламную сеть сервисов, которым оказывает услугу монетизации трафика. В особенности росло число мобильных приложений с монетизацией Яндекса (+48% за год на I квартал 2024 г., +69% по выручке), а также Telegram каналов (4500 на I квартал 2024 г., с запуска инструмента в июле 2023 г.).

Кроме того, компания активно встраивает генеративные нейросети как в свои пользовательские продукты (в поиск, браузер), так и в рекламные инструменты (создание рекламных объявлений с помощью YandexGPT и YandexART), что повышает их эффективность. В результате в I квартале 2024 г. рост сегмента «Поиск и портал» все еще оставался очень высоким — 38%. И хотя ждем постепенного его замедления, Яндекс и так крупнейший игрок на рынке онлайн-рекламы. Однако считаем, что в 2025 г. сегмент сможет вырасти на 15% в случае продолжения роста реального ВВП в РФ.

Считаем, что сегмент онлайн-торговли и такси также продолжит вносить важный вклад в рост выручки в 2024–2025 гг. От такси ждем сохранения высокой рентабельности, а в сегменте онлайн-торговли прогнозируем снижение убытка по EBITDA в 2024–2025 гг.

В последние кварталы Яндекс ставит в приоритет сокращение убытка по направлению онлайн-торговли, балансируя между положительной экономикой на заказ (до коммерческих расходов) и дальнейшим ростом бизнеса в фокусных географиях. В IV квартале 2023 г. – I квартале 2024 г. экономика на заказ была положительной.

Считаем, что сегмент онлайн-торговли Яндекса выйдет на положительную EBITDA на горизонте нескольких лет, однако эта траектория будет зависеть от конкуренции, регулирования и тактических решений компании.

В целом рассматриваем сегмент онлайн-торговли Яндекса, скорее, как важную часть общей экосистемы компании, чем претендента на первенство в сфере онлайн-торговли РФ. Предполагаем, что доля Яндекса в онлайн-торговле страны вырастет с 6% в 2023 г. до 8% в 2027 г., а EBITDA сегмента, включая доставку еды из ресторанов, улучшится с -10% GMV в 2023 г., по нашей оценке, до 0% в 2027 г. — в основном за счет эффекта масштаба, рекламной выручки и потенциально финансовых услуг на маркетплейсе.

Яндекс объединяет свои потребительские сервисы через платную подписку «Яндекс Плюс». Она дает доступ к онлайн-кинотеатру Кинопоиск и музыкальному сервису Яндекс.Музыка — крупнейшим в России в своих сегментах, по данным GfK, — а также некоторым сервисам-партнерам. Еще подписка позволяет накапливать баллы за покупки в сервисах Яндекса, которые можно затем тратить в них же.

На I квартал 2024 г. в «Яндекс Плюс» было 33 млн подписчиков, рост составил 48% к аналогичному периоду 2023 г. Это минимум треть всех интернет-пользователей РФ в месяц, по данным Mediascope. Вероятно большее число, поскольку подписка позволяет подключить до трех пользователей дополнительно.

На наш взгляд, подписка «Яндекс Плюс» — хороший инструмент поддержания лояльности пользователей в сервисах компании. Например, в онлайн-торговле и доставке еды Яндекса более 70% оборота в I квартале 2024 г. пришлось на подписчиков «Яндекс Плюс». Поэтому, на наш взгляд, популярность подписки поможет компании в дальнейшем наращивать долю сервисов в потребительских расходах, а также достичь положительной EBITDA в сегменте онлайн-торговли на горизонте нескольких лет.

Долгосрочный потенциал в ряде бизнесов

Яндекс развивает ряд бизнесов, которые пока вносят небольшой вклад в общие показатели, но комплементарны другим сегментам компании и, на наш взгляд, могут вырасти в значимые по масштабу на горизонте нескольких лет. Пока не выделяем их как отдельные сегменты в оценке, но в случае успешного роста они могут добавить как минимум 15% к оценке Яндекса долгосрочно.

Финтех. Яндекс предоставляет ряд финтех-услуг для физлиц. Они включают платежный инструмент (дебетовую карту, приложение «Яндекс Пэй»), сервис для покупки в рассрочку «Сплит», вклады и накопительные счета, потребительские кредиты. Финтех Яндекса на раннем этапе развития. Первый продукт «Сплит» был запущен в 2021 г., дебетовая карта — в 2022 г., но активное развитие финтех началось в 2023–2024 гг.

Сейчас Яндекс находится в процессе расширения продуктовой линейки: вклады и кредиты добавлены в 2023–2024 гг. В перспективе финтех, на наш взгляд, может стать значимым бизнесом для Яндекса, учитывая оборот сервисов мобильности в размере почти 2 трлн руб., онлайн-торговли и прочих О2О компании в 2023 г., а также аудиторию, сопоставимую по размеру со всеми интернет-пользователями РФ.

Также, на наш взгляд, у финтех-сервисов Яндекса есть потенциал для развития вне пользовательских продуктов. Причина — партнерские отношения с большим количеством бизнесов в сервисах компании, отношения с более чем 1,7 млн водителей и сотнями тысяч курьеров через транзакционные сервисы компании. Основной риск видим в регулировании рынка и конкуренции.

Облачные сервисы. Выручка облачных сервисов Яндекс Cloud составила 18 млрд руб. на март 2024 г. в годовом выражении, увеличившись на 54% к тому же месяцу прошлого года. Компания предоставляет облачные сервисы для работы с данными, вычислительные мощности, инструменты для разработчиков. Среди услуг — возможность использования языковых моделей и генеративных нейросетей Яндекса (GPT).

Считаем этот бизнес перспективным для компании. Доступ к потенциальным клиентам через рекламные инструменты, собственные дата-центры, опыт эффективной работы с данными, а также лидерство в развитии ИИ-инструментов GPT в России, которые интегрируются в облачные услуги, — глобальный тренд.

Автономные автомобили и роботы-доставщики. Яндекс разрабатывает технологию автономного вождения с 2017 г. Компания фокусируется на двух приложениях технологии: беспилотных автомобилях и роботах-курьерах.

Беспилотные авто Яндекса проехали 29 млн км на реальных дорогах к концу I квартала 2024 г. На протяжении года продолжается тест беспилотного такси в Москве в районе Ясенево с реальными пассажирами. В авто для подстраховки присутствует инженер. На наш взгляд, от результата теста будет зависеть дальнейший прогресс с применением технологии.

Роботов-доставщиков компания начала применять для заказов в Москве в собственных сервисах «Яндекс Еда» и «Яндекс Лавка» — 325 тысяч доставок к концу I квартала 2024 г.

Сегмент технологий автономного вождения Яндекса, вероятно, останется в инвестиционной фазе еще на горизонте нескольких лет, учитывая его инновационность. Однако, по нашему мнению, у него есть явный потенциал создания стоимости для акционеров Яндекса долгосрочно.

Также на данный момент не закладываем значимого дополнительного потенциала от развития сервисов компании за рубежом, учитывая некоторые геополитические риски. Однако Яндекс развивает ряд сервисов в странах СНГ, Азии, Африки и Южной Америки. И в сегменте такси треть поездок в 2023 г. — на зарубежных рынках. Это может стать дополнительным источником улучшения финансовых показателей Яндекса долгосрочно.

Дивиденды возможны — зависит от стратегии

Яндекс за свою публичную историю ни разу не платил дивиденды. Однако до 2022 г. компания неоднократно использовала другой инструмент распределения средств акционерам — выкуп акций с рынка.

Например, в 2018 г. и 2020 г. компания потратила на выкуп 10 млрд руб. в год, а в 2021 г. — 7 млрд руб. Это 42–47% скорректированной чистой прибыли за эти периоды, по нашей оценке.

Пока не закладываем в модель дивидендные выплаты, но в целом считаем возможным начало выплат Яндексом дивидендов по итогам 2024 г. или годом позднее. Такой вывод сделан с учетом следующего:

• Ждем положительного свободного денежного потока в 2024–2025 гг. Свободный денежный поток Яндекса, включая международные стартапы, был отрицательным в 2021–2023 гг., по нашей оценке. Ждем выхода в плюс в 2024 г. на фоне деконсолидации инвестиций в эти стартапы, улучшения рентабельности компании. Долговая нагрузка у компании низкая: по нашей оценке, соотношение Чистый долг/EBITDA за 2023 г. составило 0,4х без аренды.

• Выкуп акций как инструмент может быть не так интересен. До 2022 г. больше 80% капитала Yandex N.V. принадлежало миноритариям и обращалось на двух биржах — Мосбирже и NASDAQ. Бумагами торговали российские и зарубежные инвесторы.

В новом же МКПАО «Яндекс» доля миноритарных акционеров в разы меньше — 13%, по нашей оценке. И акции торгуются только на Мосбирже. В таких условиях выкуп бумаг, на наш взгляд, выглядит менее целесообразным, чем раньше.

• Новые акционеры могут быть заинтересованы в дивидендах. 83% капитала МКПАО принадлежит ключевому акционеру компании — ЗПИФ «Консорциум. Первый». В нем, как ранее раскрывалось, доли распределены между пятью акционерами, ни у одного из которых нет контроля в ЗПИФ. 35% — у фонда менеджеров Яндекса, 25% — у Инфинити Менеджмент Александра Чачавы, по 10–15% — у трех других акционеров. Учитывая такое распределенное владение, некоторые из акционеров могут быть особенно заинтересованы в начале выплаты дивидендов.

Если предположить выплату 50% скорректированной прибыли Яндекса, то дивдоходность, по нашей оценке, могла бы составить 3% по результатам 2024 г. и 4% — 2025 г. Считаем, что итоговое решение по дивидендной политике будет зависеть от стратегии Яндекса и наличия перспективных областей для инвестирования.

Главное

• Яндекс — крупнейшая компания Рунета, выигрывает от цифровизации.

• Технологический лидер, модели GPT встроены в продукты Яндекса.

• Широкий портфель сервисов — перспективы роста выручки и маржи. Реклама — основной рынок, но вклад других сегментов вырос.

• 2024 г.: ждем роста выручки (32%), скорректированной EBITDA (45%), чистой прибыли (55%). Рост выручки от рекламы, улучшение маржи онлайн-торговли.

• Потенциал долгосрочно: финтех, облака, автономное вождение, развитие за рубежом.

• Дивиденды — исторически не платил, но не исключаем за 2024–2025 гг.

• Оценка: 2024п P/E 17x, EV/EBITDA 9x — привлекательно, учитывая перспективы.

• Катализаторы: 30 июля — результаты за II квартал 2024 г., 25–30 октября — за III квартал 2024 г.

МКПАО «Яндекс» — новая публичная компания группы

МКПАО «Яндекс» — новая головная компания Яндекса в России. Торги ее акциями на Мосбирже стартовали сегодня, 24 июля. После разделения бизнеса в этом году в новой структуре остались все основные сервисы Яндекса, которые в I квартале 2024 г. заработали 99,5% выручки холдинга Yandex N.V., ранее торговавшегося на Мосбирже. При этом у МКПАО рентабельность по EBITDA выше на 3 п.п., чем у голландской Yandex N.V., в составе которой остались зарубежные стартапы в инвестиционной стадии.

Яндекс — лидер Рунета, быстрорастущий и прибыльный

Сегмент «Поиск и портал» зарабатывает на онлайн-рекламе и остается основным источником выручки и EBITDA компании. Его вклад в выручку в I квартале 2024 г. достиг 41%, а в EBITDA — 118% при рентабельности 47% против 16% по всей компании. Вместе с бизнесом заказа такси сегмент поиска более чем компенсирует инвестиции в развитие новых или активно развивающихся направлений Яндекса.

Поисковик компании (ya.ru в РФ), с которого она начинала свой путь в 1990-е, остается лидером Рунета со среднемесячной аудиторией в 100,3 млн пользователей на июнь 2024 г., согласно данным Mediascope. Доля Яндекса в поисковых запросах в РФ составляла 64,9% на II квартал 2024 г., что на 1,3 п.п. выше, чем годом ранее, и продолжает увеличиваться за счет роста на мобильных устройствах.

В последние годы Яндекс существенно расширил портфель своих сервисов. Выручка поискового сегмента увеличилась на 38% год к году (г/г) в I квартале текущего года и продолжает уверенно расти. Однако 60% прироста выручки Яндекса за последние два года обеспечили другие бизнесы, включая онлайн-торговлю и такси.

Благодаря росту доли рекламного рынка и расширению экосистемы сервисов компании, по нашим оценкам, за 10 лет, с 2013 по 2023 гг., Яндекс увеличил выручку в 20 раз, скорректированную EBITDA — в 7 раз, скорректированную чистую прибыль — в 5 раз.

В целом бизнес Яндекса остается быстрорастущим и прибыльным: в 2023 г., по нашей оценке, выручка увеличилась на 53%, скорректированная EBITDA — на 50% (рентабельность 15%), скорректированная чистая прибыль — в два раза (рентабельность 7%).

Долговая нагрузка у компании низкая: соотношение Чистый долг/EBITDA в I квартале составило 0,4х без аренды, или 0,8х с арендой. Свободный денежный поток Яндекса, включая международные стартапы, был отрицательным в 2021–2023 гг. Но ждем выхода в плюс в 2024–2025 гг. на фоне деконсолидации инвестиций в эти стартапы, улучшения рентабельности компании.

Хотя Яндекс уже лидирует среди игроков рынка цифровой экономики РФ по аудитории и выручке, видим потенциал дальнейшего роста доли компании в общих рекламных бюджетах в РФ и в потребительских расходах. За счет тренда на цифровизацию экономики и в том числе благодаря увеличению доли компании на рынке онлайн-торговли.

Риски для инвестиционного кейса

[+/–] Рост ВВП лучше/хуже прогноза: вероятность — средняя, влияние — среднее.

[+/–] Регуляторный риск: вероятность — средняя, влияние — среднее.

В случае если изменение законодательства в сфере такси, онлайн-торговли и персональных данных существенно повлияет на бизнес.

[+/–] Конкурентный риск: вероятность — средняя, влияние — среднее.

Актуально для всех бизнесов Яндекса, но в случае онлайн-торговли уровень конкуренции повлияет на траекторию рентабельности сегмента.

[+] Небольшие бизнесы могут стать значимыми направлениями на горизонте нескольких лет: вероятность — средняя, влияние — среднее.

[+/–] Риск существенной позитивной/негативной динамики рынка акций: вероятность — средняя, влияние — среднее.

БКС против консенсуса: прогнозы несравнимы с консенсусом

Наши прогнозы рентабельности для МКПАО несравнимы с консенсусом по Yandex N.V. от СПбМТСБ. Дело в том, что рентабельность МКПАО «Яндекс» существенно отличается от исторической по Yandex N.V. до разделения бизнеса. Однако различие по выручке между двумя структурами минимально, и наши прогнозы по выручке МКПАО близки к консенсусу по Yandex N.V.

Оценка: позитивный взгляд

Наша целевая цена на 12 месяцев вперед в 5600 руб. предполагает избыточную доходность — сверх стоимости акционерного капитала — в 12% и «Позитивный» взгляд.

Оцениваем Яндекс комбинацией методов: по мультипликатору Стоимость предприятия/Оборот (EV/GMV) для сегмента онлайн-торговли (19% целевой цены) и методу дисконтированных денежных потоков для всего остального бизнеса за вычетом технологий автономного вождения (81%). На данный момент закладываем нулевую оценку технологии автономного вождения, поскольку она пока на относительно раннем этапе развития.

По нашей оценке, Яндекс торгуется по 2024п P/E 17x и EV/EBITDA 9x, или 8х без онлайн-торговли. На наш взгляд, это привлекательная оценка, учитывая перспективы удвоения скорректированной чистой прибыли компании за 2024–2025 гг. Ждем, что после разделения бизнеса внимание инвесторов опять сместится на сильные, по нашим прогнозам, финансовые результаты компании — ближайшие за II и III кварталы 2024 г. Также не исключаем, что компания начнет выплачивать дивиденды на горизонте года, но не ждем существенной дивдоходности и в основном видим перспективы в росте бизнеса.

Если рыночная цена Яндекса достигнет нашей целевой через год, она будет все еще на 10% ниже пикового значения котировок Yandex N.V. на Мосбирже в ноябре 2021 г.

Ждем сильных 2024–2025 гг. за счет роста рекламной выручки, улучшения рентабельности в онлайн-торговле

Ждем, что рост рекламной выручки Яндекса и, в частности, сегмента «Поиск и портал» будет важной причиной прогнозируемого нами увеличения выручки на 32%, скорректированной EBITDA — на 45%, скорректированной чистой прибыли — на 55%. В 2025 г. ждем продолжения сильного роста этих показателей Яндекса: на 22%, 30% и 23% соответственно, включая негативное влияние повышения налога на прибыль.

С одной стороны, основной переток рекламных бюджетов уже произошел — после прекращения монетизации Google и YouTube, а также ограничения работы некоторых зарубежных соцсетей с 2022 г. С другой — Яндекс успешно расширяет рекламную сеть сервисов, которым оказывает услугу монетизации трафика. В особенности росло число мобильных приложений с монетизацией Яндекса (+48% за год на I квартал 2024 г., +69% по выручке), а также Telegram каналов (4500 на I квартал 2024 г., с запуска инструмента в июле 2023 г.).

Кроме того, компания активно встраивает генеративные нейросети как в свои пользовательские продукты (в поиск, браузер), так и в рекламные инструменты (создание рекламных объявлений с помощью YandexGPT и YandexART), что повышает их эффективность. В результате в I квартале 2024 г. рост сегмента «Поиск и портал» все еще оставался очень высоким — 38%. И хотя ждем постепенного его замедления, Яндекс и так крупнейший игрок на рынке онлайн-рекламы. Однако считаем, что в 2025 г. сегмент сможет вырасти на 15% в случае продолжения роста реального ВВП в РФ.

Считаем, что сегмент онлайн-торговли и такси также продолжит вносить важный вклад в рост выручки в 2024–2025 гг. От такси ждем сохранения высокой рентабельности, а в сегменте онлайн-торговли прогнозируем снижение убытка по EBITDA в 2024–2025 гг.

В последние кварталы Яндекс ставит в приоритет сокращение убытка по направлению онлайн-торговли, балансируя между положительной экономикой на заказ (до коммерческих расходов) и дальнейшим ростом бизнеса в фокусных географиях. В IV квартале 2023 г. – I квартале 2024 г. экономика на заказ была положительной.

Считаем, что сегмент онлайн-торговли Яндекса выйдет на положительную EBITDA на горизонте нескольких лет, однако эта траектория будет зависеть от конкуренции, регулирования и тактических решений компании.

В целом рассматриваем сегмент онлайн-торговли Яндекса, скорее, как важную часть общей экосистемы компании, чем претендента на первенство в сфере онлайн-торговли РФ. Предполагаем, что доля Яндекса в онлайн-торговле страны вырастет с 6% в 2023 г. до 8% в 2027 г., а EBITDA сегмента, включая доставку еды из ресторанов, улучшится с -10% GMV в 2023 г., по нашей оценке, до 0% в 2027 г. — в основном за счет эффекта масштаба, рекламной выручки и потенциально финансовых услуг на маркетплейсе.

Яндекс объединяет свои потребительские сервисы через платную подписку «Яндекс Плюс». Она дает доступ к онлайн-кинотеатру Кинопоиск и музыкальному сервису Яндекс.Музыка — крупнейшим в России в своих сегментах, по данным GfK, — а также некоторым сервисам-партнерам. Еще подписка позволяет накапливать баллы за покупки в сервисах Яндекса, которые можно затем тратить в них же.

На I квартал 2024 г. в «Яндекс Плюс» было 33 млн подписчиков, рост составил 48% к аналогичному периоду 2023 г. Это минимум треть всех интернет-пользователей РФ в месяц, по данным Mediascope. Вероятно большее число, поскольку подписка позволяет подключить до трех пользователей дополнительно.

На наш взгляд, подписка «Яндекс Плюс» — хороший инструмент поддержания лояльности пользователей в сервисах компании. Например, в онлайн-торговле и доставке еды Яндекса более 70% оборота в I квартале 2024 г. пришлось на подписчиков «Яндекс Плюс». Поэтому, на наш взгляд, популярность подписки поможет компании в дальнейшем наращивать долю сервисов в потребительских расходах, а также достичь положительной EBITDA в сегменте онлайн-торговли на горизонте нескольких лет.

Долгосрочный потенциал в ряде бизнесов

Яндекс развивает ряд бизнесов, которые пока вносят небольшой вклад в общие показатели, но комплементарны другим сегментам компании и, на наш взгляд, могут вырасти в значимые по масштабу на горизонте нескольких лет. Пока не выделяем их как отдельные сегменты в оценке, но в случае успешного роста они могут добавить как минимум 15% к оценке Яндекса долгосрочно.

Финтех. Яндекс предоставляет ряд финтех-услуг для физлиц. Они включают платежный инструмент (дебетовую карту, приложение «Яндекс Пэй»), сервис для покупки в рассрочку «Сплит», вклады и накопительные счета, потребительские кредиты. Финтех Яндекса на раннем этапе развития. Первый продукт «Сплит» был запущен в 2021 г., дебетовая карта — в 2022 г., но активное развитие финтех началось в 2023–2024 гг.

Сейчас Яндекс находится в процессе расширения продуктовой линейки: вклады и кредиты добавлены в 2023–2024 гг. В перспективе финтех, на наш взгляд, может стать значимым бизнесом для Яндекса, учитывая оборот сервисов мобильности в размере почти 2 трлн руб., онлайн-торговли и прочих О2О компании в 2023 г., а также аудиторию, сопоставимую по размеру со всеми интернет-пользователями РФ.

Также, на наш взгляд, у финтех-сервисов Яндекса есть потенциал для развития вне пользовательских продуктов. Причина — партнерские отношения с большим количеством бизнесов в сервисах компании, отношения с более чем 1,7 млн водителей и сотнями тысяч курьеров через транзакционные сервисы компании. Основной риск видим в регулировании рынка и конкуренции.

Облачные сервисы. Выручка облачных сервисов Яндекс Cloud составила 18 млрд руб. на март 2024 г. в годовом выражении, увеличившись на 54% к тому же месяцу прошлого года. Компания предоставляет облачные сервисы для работы с данными, вычислительные мощности, инструменты для разработчиков. Среди услуг — возможность использования языковых моделей и генеративных нейросетей Яндекса (GPT).

Считаем этот бизнес перспективным для компании. Доступ к потенциальным клиентам через рекламные инструменты, собственные дата-центры, опыт эффективной работы с данными, а также лидерство в развитии ИИ-инструментов GPT в России, которые интегрируются в облачные услуги, — глобальный тренд.

Автономные автомобили и роботы-доставщики. Яндекс разрабатывает технологию автономного вождения с 2017 г. Компания фокусируется на двух приложениях технологии: беспилотных автомобилях и роботах-курьерах.

Беспилотные авто Яндекса проехали 29 млн км на реальных дорогах к концу I квартала 2024 г. На протяжении года продолжается тест беспилотного такси в Москве в районе Ясенево с реальными пассажирами. В авто для подстраховки присутствует инженер. На наш взгляд, от результата теста будет зависеть дальнейший прогресс с применением технологии.

Роботов-доставщиков компания начала применять для заказов в Москве в собственных сервисах «Яндекс Еда» и «Яндекс Лавка» — 325 тысяч доставок к концу I квартала 2024 г.

Сегмент технологий автономного вождения Яндекса, вероятно, останется в инвестиционной фазе еще на горизонте нескольких лет, учитывая его инновационность. Однако, по нашему мнению, у него есть явный потенциал создания стоимости для акционеров Яндекса долгосрочно.

Также на данный момент не закладываем значимого дополнительного потенциала от развития сервисов компании за рубежом, учитывая некоторые геополитические риски. Однако Яндекс развивает ряд сервисов в странах СНГ, Азии, Африки и Южной Америки. И в сегменте такси треть поездок в 2023 г. — на зарубежных рынках. Это может стать дополнительным источником улучшения финансовых показателей Яндекса долгосрочно.

Дивиденды возможны — зависит от стратегии

Яндекс за свою публичную историю ни разу не платил дивиденды. Однако до 2022 г. компания неоднократно использовала другой инструмент распределения средств акционерам — выкуп акций с рынка.

Например, в 2018 г. и 2020 г. компания потратила на выкуп 10 млрд руб. в год, а в 2021 г. — 7 млрд руб. Это 42–47% скорректированной чистой прибыли за эти периоды, по нашей оценке.

Пока не закладываем в модель дивидендные выплаты, но в целом считаем возможным начало выплат Яндексом дивидендов по итогам 2024 г. или годом позднее. Такой вывод сделан с учетом следующего:

• Ждем положительного свободного денежного потока в 2024–2025 гг. Свободный денежный поток Яндекса, включая международные стартапы, был отрицательным в 2021–2023 гг., по нашей оценке. Ждем выхода в плюс в 2024 г. на фоне деконсолидации инвестиций в эти стартапы, улучшения рентабельности компании. Долговая нагрузка у компании низкая: по нашей оценке, соотношение Чистый долг/EBITDA за 2023 г. составило 0,4х без аренды.

• Выкуп акций как инструмент может быть не так интересен. До 2022 г. больше 80% капитала Yandex N.V. принадлежало миноритариям и обращалось на двух биржах — Мосбирже и NASDAQ. Бумагами торговали российские и зарубежные инвесторы.

В новом же МКПАО «Яндекс» доля миноритарных акционеров в разы меньше — 13%, по нашей оценке. И акции торгуются только на Мосбирже. В таких условиях выкуп бумаг, на наш взгляд, выглядит менее целесообразным, чем раньше.

• Новые акционеры могут быть заинтересованы в дивидендах. 83% капитала МКПАО принадлежит ключевому акционеру компании — ЗПИФ «Консорциум. Первый». В нем, как ранее раскрывалось, доли распределены между пятью акционерами, ни у одного из которых нет контроля в ЗПИФ. 35% — у фонда менеджеров Яндекса, 25% — у Инфинити Менеджмент Александра Чачавы, по 10–15% — у трех других акционеров. Учитывая такое распределенное владение, некоторые из акционеров могут быть особенно заинтересованы в начале выплаты дивидендов.

Если предположить выплату 50% скорректированной прибыли Яндекса, то дивдоходность, по нашей оценке, могла бы составить 3% по результатам 2024 г. и 4% — 2025 г. Считаем, что итоговое решение по дивидендной политике будет зависеть от стратегии Яндекса и наличия перспективных областей для инвестирования.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба