Сегодня, 24 июля, начались торги акциями МКПАО «Яндекс» на Московской бирже под тикером YDEX. Ценные бумаги «Яндекса» получили листинг на Мосбирже еще в апреле 2024 года, войдя в первый котировальный список. Возвращение «Яндекса» на Мосбиржу - событие долгожданное. Период паузы в торгах продолжался больше месяца - с 14 июня. Изначально биржа планировала запустить торги еще 10 июля, однако из-за необходимости завершения всех расчетов по заявкам на обмен акций МКПАО в рамках предложения нового основного акционера «Яндекса» сроки были сдвинуты до 24 июля.

Чем будет отличаться «новый» «Яндекс» от «старого»? Какие перспективы у бизнеса после раздела? Стоит ли присмотреться к акциям МКПАО и до каких уровней держать бумаги? Finam.ru собрал мнения экспертов.

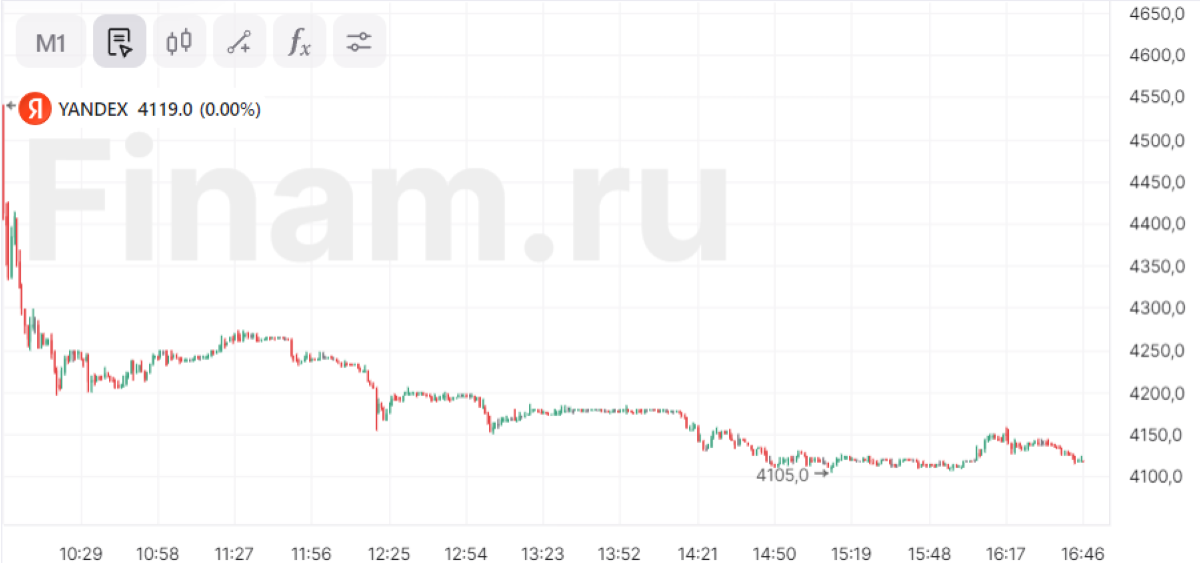

Рынок поприветствовал «Яндекс»

В первые минуты торгов акции МКПАО «Яндекс» росли почти на 12% к уровню 14 июня - последнего торгового дня бумагами Yandex N.V. на Мосбирже. Однако спустя пару часов оптимизм угас и котировки замедлили рост, повышаясь в пределах 3-4% от цены закрытия 14 июня.

«Правда, ажиотаж довольно быстро спадает, котировки приходят в норму. Есть навес продавцов, покупавших в Euroclear и участвовавших в обмене на внебирже - оценочно около 2%. Наверняка есть и фиксация прибыли, ведь бумаги с иностранной пропиской уже выросли с начала года на 40%», - объясняет автор Telegram-канала «Ленивый инвестор» Антон Весенний.

При этом начальник аналитического отдела ИК «РИКОМ-ТРАСТ», к.э.н. Олег Абелев в комментариях для Finam.ru отметил, что рост котировок «Яндекса» в начале торговой сессии - это свидетельство того, что навеса продаж не случилось. «Те, кто хотел продать бумаги из числа нерезидентов из недружественных юрисдикций, сделали это в рамках сделки. В отличие от других российских компаний, которым редомициляция еще предстоит, в данном случае риск навеса продаж был действительно минимален», - поделился он.

По словам автора и создателя сообщества «ИнвестТема» Владимира Литвинова, старт торгов ценными бумагами МКПАО - это финальная точка долгой реструктуризации «Яндекса», неопределенность которой давила на котировки последние пару лет. ««Яндекс» остался частной, независимой и публичной компанией, управлять которой продолжила нынешняя команда менеджеров», - написал Литвинов у себя в Telegram-канале.

На вопрос об отличии торгов между «Яндексом» и Yandex N.V. аналитик «Финама» Леонид Делицын замечает, что за расписками «Яндекса» приблизительно с 2019 года стояла очень простая, но при этом большая идея. «Пока «Яндекс» так растёт, зарубежные инвесторы будут покупать акции, поэтому всегда есть кому их продать. Сейчас «Яндекс» в каком-то смысле вернулся к эпохе 2011-2018 годов, когда такой идеи не было. Тогда в компанию инвестировали те, кто веру в рост ИТ-бизнеса смело экстраполировал в веру в рост цены акций ИТ-компаний. К концу 2018 года цена акций была всё на том же уровне, что и в 2011. Но в 2019 году надежды начались сбываться», - прокомментировал он.

Тем не менее, Делицын добавляет, что говорить о буквальном возвращении «Яндекса» в 2011 год не стоит, поскольку компания стала крупнее. «Но чтобы цена акций начала расти, нужно, чтобы покупатели понимали, кому эти акции продать», - резюмировал аналитик.

Проекты МКПАО «Яндекс»

По итогам реструктуризации МКПАО «Яндекс» сохранила почти весь бизнес. Исключением стали четыре стартапа и дата-центр в Финляндии, которые перешли во владение нидерландской Yandex N.V.

По словам Георгия Аведикова, автора Telegram-канала «ИнвестократЪ», «Яндекс» на сегодняшний день - один из самых высокодиверсифицированных бизнесов в России. «Не зря «Яндекс» исторически сравнивали с Google. У компании более 90 сервисов в разных направлениях: райдтех, финтех, фудтех, поиск и портал, медиасервисы, облако, автономные технологии и другие. Такая диверсификация способствует лучшей адаптации к изменениям на рынках и генерирует почти бесконечные возможности для роста», - написал он в своем Telegram-канале.

По словам Делицына, бизнес «Яндекса» состоит из трёх главных компонентов: поиск, транспорт/логистика и ритейл. Он заявляет, что поисковое направление позволяет доминировать компании на российском рынке контекстно-поисковой рекламы. «Это прибыльное и высокомаржинальное направление, но с исчерпанными перспективами роста. В общем, весь рекламный рынок, включая ТВ, радио и газеты, уже слишком мал для «Яндекса». Поэтому компания в офлайн-рекламу и не стремится. Впрочем, прямо сейчас восстанавливающийся российский рекламный рынок позволяет «Яндексу» демонстрировать колоссальные темпы роста выручки», - комментирует аналитик «Финама».

«Такси и логистика - сейчас крупнейшее по выручке направление, но и оно переходит в зрелую фазу. Его маржинальность неясна, и вряд ли станет быть слишком высокой, не возбудив внимание народных избранников, которые могут захотеть проявить заботу о пассажирах и регулировать тарифы. Но у этого направления есть долгосрочные перспективы роста эффективности. Роботов-доставщиков «Яндекса» уже сейчас можно наблюдать, например, в Москве, у метро «Сокол». Роботов-водителей пока не так видно, но они однажды появятся», - отмечает Делицын.

Также эксперт добавляет, что ритейл направление - наиболее крупная часть бизнеса у «Яндекса». ««Яндекс.Маркет» - почти такой же ветеран этого рынка, как и Ozon. Конечно, проект «Яндекса» значительно отстаёт от Wildberries и Ozon, но в последние дни появились сообщения, что в Wildberries не все друг с другом согласны. А Ozon очень велик, и при этом убыточен, и вероятно, обеспечить дальнейший рост любой ценой - очень сложная задача. Соответственно, «Яндекс.Маркет» может попросту дождаться, когда у двух его главных конкурентов начнутся проблемы, которые замедлят их рост. Как известно, у «Яндекса», как у Уоррена Баффета, всегда большой запас кэша», - констатировал Делицын.

А что насчет дивидендов?

«Яндекс» за свою публичную историю ни разу не платил дивиденды. При этом компания неоднократно проводила обратный выкуп акций (buyback), тем самым вознаграждая акционеров. В условиях частого сравнения бизнесов «Яндекса» и Google, которая принадлежит Alphabet, выплатившей свои первые дивиденды в 2024 году, встает вопрос о дивидендах со стороны российской компании.

Аналитики БКС пока не закладывают в модель дивидендные выплаты, но в целом считают возможным, что «Яндекс» начнет выплачивать их по итогам 2024 или годом позже. В качестве факторов начала выплаты дивидендов эксперты называют положительный свободный денежный поток в 2024-2025 годах. Также, по их мнению, buyback может быть не так интересен руководству «Яндекса», поскольку доля миноритариев упала с более чем 80% до менее 13%. «В таких условиях выкуп акций, на наш взгляд, выглядит менее целесообразно, чем раньше», - считают они.

Кроме этого, аналитики БКС полагают, что новые акционеры могут быть заинтересованы в дивидендах. По их оценкам, 83% капитала МКПАО принадлежит ключевому акционеру компании - ЗПИФ «Консорциум. Первый». «В нем, как ранее раскрывалось, доли распределены между пятью акционерами, ни у одного из которых нет контроля в ЗПИФ. 35% у фонда менеджеров «Яндекса», 25% у «Инфинити Менеджмент» Александра Чачавы, и по 10-15% у трех других акционеров. Учитывая такое распределенное владение, некоторые из акционеров могут быть особенно заинтересованы в начале выплаты дивидендов, на наш взгляд», - обращают внимание эксперты.

«Если предположить выплату 50% скорректированной прибыли «Яндекса», то дивдоходность могла бы составить 3% по результатам 2024 года и 4% по результатам 2025 года соответственно, по нашей оценке. Итоговое решение по дивидендной политике, мы считаем, будет зависеть от стратегии «Яндекса» и наличия перспективных областей для инвестирования», - заключили они.

По мнению президента инвестиционной платформы «ИнвойсКафе» Геннадия Фофанова, переезд в российскую юрисдикцию может способствовать пересмотру дивидендной политики «Яндексом». «Вероятно компания обратится к дивидендам, так как для российской действительности это хороший драйвер в части подогрева интереса инвесторов. Доходность дивидендов предугадать не возьмусь, но, скорее всего, они будут привлекательными, так как компания имеет широкие перспективы и заинтересована в привлечении инвесторов, кроме того, основные акционеры также будут заинтересованы в дивидендных выплатах», - заявил Фофанов.

Перспективы роста акций «Яндекса»

Опрошенные аналитики в основном позитивно смотрят на перспективы роста акций «Яндекса». Так, по мнению экспертов из «Альфа-Капитал», компания сохранит двузначные темпы роста выручки и скорректированной EBITDA в будущем. «Кроме того, презентация обновленной стратегии и дивполитики российской МКПАО «Яндекс» до конца года могла бы стать важным драйвером для роста ее акций», - пишут они.

По оценкам Делицына, инвесторы, которые покупают акции «Яндекса» с горизонтом 3-5 лет, смогут заработать вне зависимости от сегодняшней ситуации. «Через 3-5 лет бизнес «Яндекса» станет ещё больше, компания откроет новые рынки, может резко увеличить размах бизнеса за счёт покупки какой-нибудь финансовой организации или слияния с ней. И основные акционеры, и топ-менеджмент «Яндекса» заинтересованы в росте капитализации компании, значит при принятии решений стоимость бизнеса будет одним из приоритетов», - заявил аналитик «Финама».

Абелев считает, что фундаментально у компании есть органические триггеры к росту. ««Яндекс» я всегда рассматривал в качестве одного из наиболее привлекательных эмитентов. Хотя последние геополитические события капитализацию его снизили. Уровень 5 500 - 5 700 рублей по бумагам на конец года я вижу, как вполне достижимый», - поделился он, добавив, что драйверами для этого выступают монопольные позиции «Яндекса» на ряде рынков, а также активное развитие решений на основе ИИ-технологий и нейросетей.

Как заявляют аналитики ПСБ, после сделки по реорганизации «Яндекс» сохранил 95% активов, сотрудников и выручки при снижении регуляторных рисков от нахождения в иностранной юрисдикции. «Поэтому мы повышаем наш таргет по акциям на уровне 4 900 рублей на горизонте 12 месяцев. Отметим, что акции «Яндекса» после редомициляции становятся привлекательными и для институциональных инвесторов. Также добавляет позитива публикация отчетности за 2 квартал, которая выйдет 30 июля которая, по нашему мнению, будет сильной», - написали эксперты в Telegram-канале.

По мнению аналитиков БКС, «Яндекс» продолжит выигрывать от тренда на цифровизацию экономики России, а также за счет увеличения доли рынка и улучшения рентабельности в отдельных сегментах. На этом фоне выручка и чистая прибыль продолжат расти хорошими темпами, по нашему прогнозу. Мы начинаем покрытие акций лидера Рунета МКПАО «Яндекс» с целевой ценой 5 600 рублей на 12 месяцев вперед и позитивным взглядом (избыточная доходность 12%», - заявили эксперты.

Фофанов допускает, что в перспективе года рост бумаг «Яндекса» можно ожидать на уровне 15-20% от текущей цены. «Потенциал у «Яндекса», на наш взгляд, очевиден в части роста стоимости так как IT-сектор демонстрирует хорошую динамику и бумаги «очистились» от инфраструктурных рисков в части принадлежности к иностранным собственникам. Полагаю, что до конца 3 квартала бумага вполне может прибавить до 10% стоимости, но это, разумеется, не очевидный прогноз, а предположение, основные риски роста тут - ужесточение ДКП и рост процентных ставок», - заключил эксперт.

««Яндекс демонстрирует устойчивость и продолжает развиваться. Завершение разделения компании и её регистрация в российской юрисдикции устраняют многие неопределенности и открывают новые горизонты для роста. Мы уже включили акции «Яндекса» в наши портфели и, возможно, будем докупать их в будущем», - написал инвестбанкир Евгений Коган в Telegram-канале.

Чем будет отличаться «новый» «Яндекс» от «старого»? Какие перспективы у бизнеса после раздела? Стоит ли присмотреться к акциям МКПАО и до каких уровней держать бумаги? Finam.ru собрал мнения экспертов.

Рынок поприветствовал «Яндекс»

В первые минуты торгов акции МКПАО «Яндекс» росли почти на 12% к уровню 14 июня - последнего торгового дня бумагами Yandex N.V. на Мосбирже. Однако спустя пару часов оптимизм угас и котировки замедлили рост, повышаясь в пределах 3-4% от цены закрытия 14 июня.

«Правда, ажиотаж довольно быстро спадает, котировки приходят в норму. Есть навес продавцов, покупавших в Euroclear и участвовавших в обмене на внебирже - оценочно около 2%. Наверняка есть и фиксация прибыли, ведь бумаги с иностранной пропиской уже выросли с начала года на 40%», - объясняет автор Telegram-канала «Ленивый инвестор» Антон Весенний.

При этом начальник аналитического отдела ИК «РИКОМ-ТРАСТ», к.э.н. Олег Абелев в комментариях для Finam.ru отметил, что рост котировок «Яндекса» в начале торговой сессии - это свидетельство того, что навеса продаж не случилось. «Те, кто хотел продать бумаги из числа нерезидентов из недружественных юрисдикций, сделали это в рамках сделки. В отличие от других российских компаний, которым редомициляция еще предстоит, в данном случае риск навеса продаж был действительно минимален», - поделился он.

По словам автора и создателя сообщества «ИнвестТема» Владимира Литвинова, старт торгов ценными бумагами МКПАО - это финальная точка долгой реструктуризации «Яндекса», неопределенность которой давила на котировки последние пару лет. ««Яндекс» остался частной, независимой и публичной компанией, управлять которой продолжила нынешняя команда менеджеров», - написал Литвинов у себя в Telegram-канале.

На вопрос об отличии торгов между «Яндексом» и Yandex N.V. аналитик «Финама» Леонид Делицын замечает, что за расписками «Яндекса» приблизительно с 2019 года стояла очень простая, но при этом большая идея. «Пока «Яндекс» так растёт, зарубежные инвесторы будут покупать акции, поэтому всегда есть кому их продать. Сейчас «Яндекс» в каком-то смысле вернулся к эпохе 2011-2018 годов, когда такой идеи не было. Тогда в компанию инвестировали те, кто веру в рост ИТ-бизнеса смело экстраполировал в веру в рост цены акций ИТ-компаний. К концу 2018 года цена акций была всё на том же уровне, что и в 2011. Но в 2019 году надежды начались сбываться», - прокомментировал он.

Тем не менее, Делицын добавляет, что говорить о буквальном возвращении «Яндекса» в 2011 год не стоит, поскольку компания стала крупнее. «Но чтобы цена акций начала расти, нужно, чтобы покупатели понимали, кому эти акции продать», - резюмировал аналитик.

Проекты МКПАО «Яндекс»

По итогам реструктуризации МКПАО «Яндекс» сохранила почти весь бизнес. Исключением стали четыре стартапа и дата-центр в Финляндии, которые перешли во владение нидерландской Yandex N.V.

По словам Георгия Аведикова, автора Telegram-канала «ИнвестократЪ», «Яндекс» на сегодняшний день - один из самых высокодиверсифицированных бизнесов в России. «Не зря «Яндекс» исторически сравнивали с Google. У компании более 90 сервисов в разных направлениях: райдтех, финтех, фудтех, поиск и портал, медиасервисы, облако, автономные технологии и другие. Такая диверсификация способствует лучшей адаптации к изменениям на рынках и генерирует почти бесконечные возможности для роста», - написал он в своем Telegram-канале.

По словам Делицына, бизнес «Яндекса» состоит из трёх главных компонентов: поиск, транспорт/логистика и ритейл. Он заявляет, что поисковое направление позволяет доминировать компании на российском рынке контекстно-поисковой рекламы. «Это прибыльное и высокомаржинальное направление, но с исчерпанными перспективами роста. В общем, весь рекламный рынок, включая ТВ, радио и газеты, уже слишком мал для «Яндекса». Поэтому компания в офлайн-рекламу и не стремится. Впрочем, прямо сейчас восстанавливающийся российский рекламный рынок позволяет «Яндексу» демонстрировать колоссальные темпы роста выручки», - комментирует аналитик «Финама».

«Такси и логистика - сейчас крупнейшее по выручке направление, но и оно переходит в зрелую фазу. Его маржинальность неясна, и вряд ли станет быть слишком высокой, не возбудив внимание народных избранников, которые могут захотеть проявить заботу о пассажирах и регулировать тарифы. Но у этого направления есть долгосрочные перспективы роста эффективности. Роботов-доставщиков «Яндекса» уже сейчас можно наблюдать, например, в Москве, у метро «Сокол». Роботов-водителей пока не так видно, но они однажды появятся», - отмечает Делицын.

Также эксперт добавляет, что ритейл направление - наиболее крупная часть бизнеса у «Яндекса». ««Яндекс.Маркет» - почти такой же ветеран этого рынка, как и Ozon. Конечно, проект «Яндекса» значительно отстаёт от Wildberries и Ozon, но в последние дни появились сообщения, что в Wildberries не все друг с другом согласны. А Ozon очень велик, и при этом убыточен, и вероятно, обеспечить дальнейший рост любой ценой - очень сложная задача. Соответственно, «Яндекс.Маркет» может попросту дождаться, когда у двух его главных конкурентов начнутся проблемы, которые замедлят их рост. Как известно, у «Яндекса», как у Уоррена Баффета, всегда большой запас кэша», - констатировал Делицын.

А что насчет дивидендов?

«Яндекс» за свою публичную историю ни разу не платил дивиденды. При этом компания неоднократно проводила обратный выкуп акций (buyback), тем самым вознаграждая акционеров. В условиях частого сравнения бизнесов «Яндекса» и Google, которая принадлежит Alphabet, выплатившей свои первые дивиденды в 2024 году, встает вопрос о дивидендах со стороны российской компании.

Аналитики БКС пока не закладывают в модель дивидендные выплаты, но в целом считают возможным, что «Яндекс» начнет выплачивать их по итогам 2024 или годом позже. В качестве факторов начала выплаты дивидендов эксперты называют положительный свободный денежный поток в 2024-2025 годах. Также, по их мнению, buyback может быть не так интересен руководству «Яндекса», поскольку доля миноритариев упала с более чем 80% до менее 13%. «В таких условиях выкуп акций, на наш взгляд, выглядит менее целесообразно, чем раньше», - считают они.

Кроме этого, аналитики БКС полагают, что новые акционеры могут быть заинтересованы в дивидендах. По их оценкам, 83% капитала МКПАО принадлежит ключевому акционеру компании - ЗПИФ «Консорциум. Первый». «В нем, как ранее раскрывалось, доли распределены между пятью акционерами, ни у одного из которых нет контроля в ЗПИФ. 35% у фонда менеджеров «Яндекса», 25% у «Инфинити Менеджмент» Александра Чачавы, и по 10-15% у трех других акционеров. Учитывая такое распределенное владение, некоторые из акционеров могут быть особенно заинтересованы в начале выплаты дивидендов, на наш взгляд», - обращают внимание эксперты.

«Если предположить выплату 50% скорректированной прибыли «Яндекса», то дивдоходность могла бы составить 3% по результатам 2024 года и 4% по результатам 2025 года соответственно, по нашей оценке. Итоговое решение по дивидендной политике, мы считаем, будет зависеть от стратегии «Яндекса» и наличия перспективных областей для инвестирования», - заключили они.

По мнению президента инвестиционной платформы «ИнвойсКафе» Геннадия Фофанова, переезд в российскую юрисдикцию может способствовать пересмотру дивидендной политики «Яндексом». «Вероятно компания обратится к дивидендам, так как для российской действительности это хороший драйвер в части подогрева интереса инвесторов. Доходность дивидендов предугадать не возьмусь, но, скорее всего, они будут привлекательными, так как компания имеет широкие перспективы и заинтересована в привлечении инвесторов, кроме того, основные акционеры также будут заинтересованы в дивидендных выплатах», - заявил Фофанов.

Перспективы роста акций «Яндекса»

Опрошенные аналитики в основном позитивно смотрят на перспективы роста акций «Яндекса». Так, по мнению экспертов из «Альфа-Капитал», компания сохранит двузначные темпы роста выручки и скорректированной EBITDA в будущем. «Кроме того, презентация обновленной стратегии и дивполитики российской МКПАО «Яндекс» до конца года могла бы стать важным драйвером для роста ее акций», - пишут они.

По оценкам Делицына, инвесторы, которые покупают акции «Яндекса» с горизонтом 3-5 лет, смогут заработать вне зависимости от сегодняшней ситуации. «Через 3-5 лет бизнес «Яндекса» станет ещё больше, компания откроет новые рынки, может резко увеличить размах бизнеса за счёт покупки какой-нибудь финансовой организации или слияния с ней. И основные акционеры, и топ-менеджмент «Яндекса» заинтересованы в росте капитализации компании, значит при принятии решений стоимость бизнеса будет одним из приоритетов», - заявил аналитик «Финама».

Абелев считает, что фундаментально у компании есть органические триггеры к росту. ««Яндекс» я всегда рассматривал в качестве одного из наиболее привлекательных эмитентов. Хотя последние геополитические события капитализацию его снизили. Уровень 5 500 - 5 700 рублей по бумагам на конец года я вижу, как вполне достижимый», - поделился он, добавив, что драйверами для этого выступают монопольные позиции «Яндекса» на ряде рынков, а также активное развитие решений на основе ИИ-технологий и нейросетей.

Как заявляют аналитики ПСБ, после сделки по реорганизации «Яндекс» сохранил 95% активов, сотрудников и выручки при снижении регуляторных рисков от нахождения в иностранной юрисдикции. «Поэтому мы повышаем наш таргет по акциям на уровне 4 900 рублей на горизонте 12 месяцев. Отметим, что акции «Яндекса» после редомициляции становятся привлекательными и для институциональных инвесторов. Также добавляет позитива публикация отчетности за 2 квартал, которая выйдет 30 июля которая, по нашему мнению, будет сильной», - написали эксперты в Telegram-канале.

По мнению аналитиков БКС, «Яндекс» продолжит выигрывать от тренда на цифровизацию экономики России, а также за счет увеличения доли рынка и улучшения рентабельности в отдельных сегментах. На этом фоне выручка и чистая прибыль продолжат расти хорошими темпами, по нашему прогнозу. Мы начинаем покрытие акций лидера Рунета МКПАО «Яндекс» с целевой ценой 5 600 рублей на 12 месяцев вперед и позитивным взглядом (избыточная доходность 12%», - заявили эксперты.

Фофанов допускает, что в перспективе года рост бумаг «Яндекса» можно ожидать на уровне 15-20% от текущей цены. «Потенциал у «Яндекса», на наш взгляд, очевиден в части роста стоимости так как IT-сектор демонстрирует хорошую динамику и бумаги «очистились» от инфраструктурных рисков в части принадлежности к иностранным собственникам. Полагаю, что до конца 3 квартала бумага вполне может прибавить до 10% стоимости, но это, разумеется, не очевидный прогноз, а предположение, основные риски роста тут - ужесточение ДКП и рост процентных ставок», - заключил эксперт.

««Яндекс демонстрирует устойчивость и продолжает развиваться. Завершение разделения компании и её регистрация в российской юрисдикции устраняют многие неопределенности и открывают новые горизонты для роста. Мы уже включили акции «Яндекса» в наши портфели и, возможно, будем докупать их в будущем», - написал инвестбанкир Евгений Коган в Telegram-канале.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба