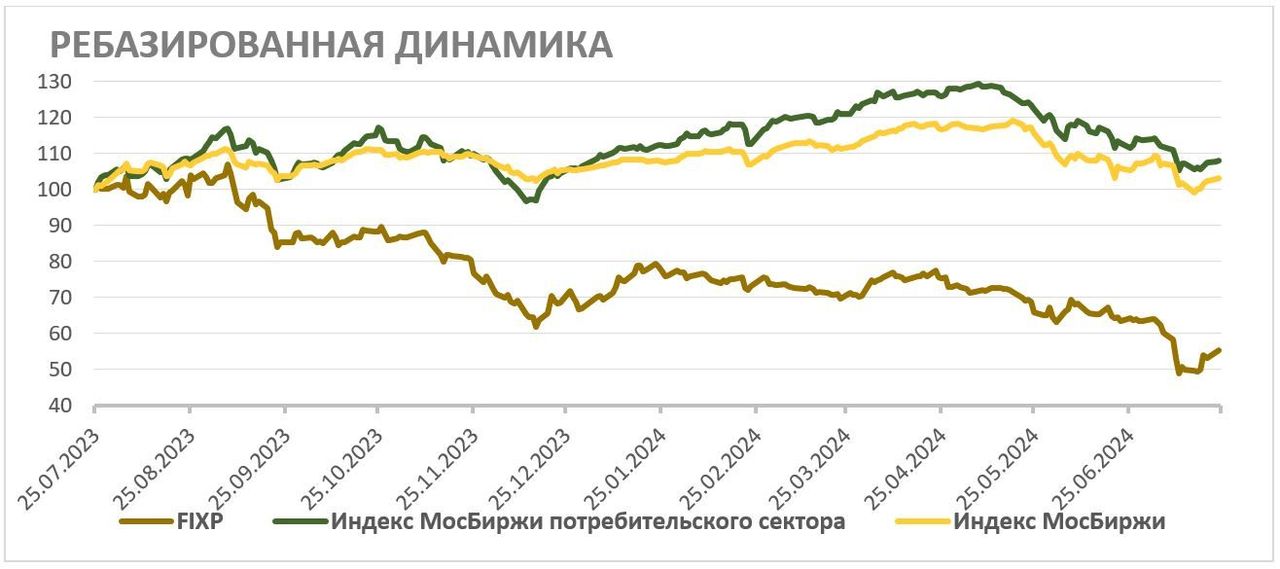

В последний год расписки Fix Price существенно отстали как от широкого рынка, так и от потребительского сектора. Такая динамика связана с замедлением темпов роста бизнеса и неопределенностью относительно возобновления дивидендных выплат. В то же время сейчас Fix Price завершил процесс переезда, что может позволить компании вернуться к регулярным дивидендам с двузначной доходностью. Кроме того, Fix Price продолжает активно открывать новые магазины, а после снижения акций компания оценивается всего в 3,9 EV/EBITDA 2024E и 7,3 P/E 2024E — достаточно скромное значение для сектора.

Мы понижаем целевую цену по депозитарным распискам Fix Price с 374,6 до 316,7 руб. на горизонте 12 мес., но сохраняем рейтинг «Покупать». Апсайд составляет 35,9%. Снижение целевой цены связано с ухудшением прогнозов по основным финансовым показателям на ближайшие два года.

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. На данный момент компания имеет 6 545 магазинов в РФ и ближайшем зарубежье.

Fix Price недавно завершила процесс редомициляции в Казахстан. Fix Price планирует сохранить листинг в Москве.

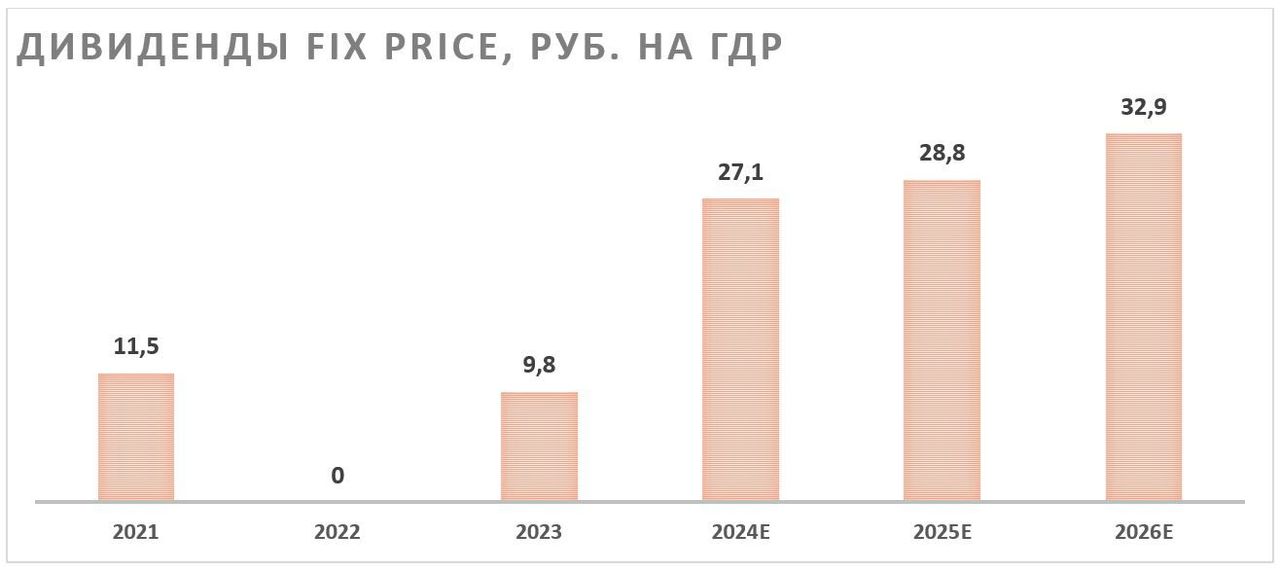

Смена юрисдикции на дружественную может позволить Fix Price вернуться к регулярной выплате дивидендов. При этом практически обнулившийся за последние годы чистый долг, на наш взгляд, может позволить ритейлеру выплачивать в качестве дивидендов около 100% скорр. FCF. По нашим расчетам, в таком сценарии дивиденд по итогам 2024 года может составить 27,1 руб. на акцию, что соответствует 11,6% доходности.

Наиболее сильная сторона бизнеса Fix Price — потенциал открытия новых магазинов. Ритейлер имеет хорошие шансы выполнить гайденс по открытию 750 новых магазинов в 2024 году. Кроме того, в течение ближайших лет Fix Price планирует открывать по 700–800 новых магазинов, а общий потенциал магазинов в РФ и ближайшем зарубежье менеджмент оценивает в 18 600 против текущих 6 545.

По итогам первого квартала 2024 года ритейлер Fix Price опубликовал достаточно слабую отчетность. Выручка компании выросла на 8,8% г/г, до 71,7 млрд руб., однако скорр. EBITDA сократилась на 12,7% г/г, до 10,0 млрд руб. Чистая прибыль акционеров снизилась на 43,8% г/г, до 3,3 млрд руб. Слабая динамика связана преимущественно с падением трафика и увеличением расходов в первую очередь на персонал. В ближайшие кварталы ожидаем стабилизации маржинальности и частичного восстановления трафика.

Для расчета целевой цены расписок Fix Price мы использовали оценку по мультипликаторам P/E, EV/EBITDA 2024E и 2025E гг. относительно международных аналогов. После снижения акций компания Fix Price стала оцениваться всего в 3,9 EV/EBITDA 2024E и 7,3 P/E 2024E. При этом для учета страновых рисков и неопределенности относительно редомициляции мы использовали дисконт 50%. Наша оценка подразумевает апсайд 35,9%.

Рисками для Fix Price являются возможность дальнейшей слабой динамики LFL-показателей, неопределенность относительно сроков возобновления дивидендов и рост конкуренции со стороны жестких дискаунтеров и маркетплейсов.

Описание компании

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. В каждом магазине компания реализует различные продовольственные и непродовольственные товары с фокусом на низкий ценовой сегмент. На конец 2023 года открыто 6 545 магазинов Fix Price, большая часть в России. Незначительное количество магазинов расположено в Казахстане, Узбекистане, Кыргызстане, Беларуси, Латвии и Грузии. В течение ближайших нескольких лет компания собирается открывать по 700–750 новых магазинов в год. По словам ее представителей, подобная экспансия возможна за счет достаточно успешных параметров новых точек, среди которых можно выделить срок окупаемости всего 10 мес. и низкие требуемые капитальные затраты 4,8 млн руб.

Факторы роста

Недавно компания Fix Price завершила длительный процесс редомициляции в Казахстан. На наш взгляд, выбор Казахстана в качестве юрисдикции для переезда стал одной из причин для снижения расписок Fix Price в последние месяцы. После санкций против МосБиржи у некоторых инвесторов появились опасения относительно сроков возобновления дивидендов Fix Price или даже относительно перспектив листинга на фоне кейса Polymetal.

В то же время, по словам представителя Fix Price, санкции против МосБиржи никак не повлияют на сохранение листинга в РФ. Более того, редомициляция в Казахстан должна упростить выплату дивидендов, на фоне чего по итогам 2024 мы ожидаем возвращение к регулярным выплатам.

При этом за время приостановки дивидендов чистый долг Fix Price практически обнулился — на конец 1-го квартала 2024 года он составил 0,6 млрд руб. На наш взгляд, это позволит Fix Price, как и до 2022 года, платить заметно больше предусмотренных дивидендной политикой 50% прибыли по МСФО.

В базовом сценарии мы ожидаем, что по итогам 2024 года Fix Price может выплатить 100% свободного денежного потока, скорректированного на лизинговые платежи. В таком сценарии размер выплат может составить 27,1 руб. на акцию, что соответствует 11,6% доходности.

С точки зрения развития бизнеса ключевым положительным моментом в инвестиционной истории Fix Price продолжает оставаться высокий темп открытия новых магазинов — в среднем около 750 в год. Компания считает, что потенциал количества магазинов в РФ и ближайшем зарубежье составляет 18 600 против текущих 6 545, это предполагает рост почти в 3 раза. Доля магазинов фиксированных цен в российском ритейле все еще составляет менее 1%, хотя в некоторых странах достигает 2–4%, оставляя существенный потенциал для роста. При этом в последние годы доля Fix Price в данном сегменте регулярно держится около отметки 90%, делая компанию ключевым бенефициаром развития рынка магазинов фиксированных цен.

Риски

На данный момент ключевым риском для расписок Fix Price является возможность продолжения слабой динамики LFL-показателей и особенно трафика. Менеджмент объясняет снижение трафика сохраняющейся макроэкономической неопределенностью, однако нельзя исключать сценария, в котором потребители могут снизить свой интерес к формату Fix Price.

В последние годы Fix Price все больше конкурирует с жесткими дискаунтерами, которые активно открывают продовольственные дискаунтеры, и маркетплейсами. Конкуренция является только частичной из-за разницы форматов, однако и она может повлиять на динамику трафика.

В последние кварталы Fix Price испытывает сложности с переносом растущих расходов на конечных потребителей, что оказывает негативное влияние на маржинальность. В первую очередь сложности вызывают расходы на персонал из-за напряженной ситуации на рынке труда.

Пока что нет точных сроков возобновления регулярных дивидендов после редомициляции в Казахстан. В то же время в пресс-релизах менеджмент регулярно отмечает, что дивиденды остаются одним из ключевых приоритетов для компании.

Финансовые результаты

По итогам первого квартала 2024 года Fix Price представила достаточно слабые финансовые результаты по МСФО. Выручка компании выросла на 8,8% г/г, до 71,7 млрд руб., однако скорр. EBITDA сократилась на 12,7% г/г, до 10,0 млрд руб. Чистая прибыль акционеров снизилась на 43,8% г/г, до 3,3 млрд руб. Отметим, что более сильное падение прибыли связано с разовым снижением расхода на налоги, это завысило прошлогоднюю прибыль.

Давление на прибыльность Fix Price оказывает рост расходов на персонал и себестоимость товаров. На фоне напряженной ситуации на рынке труда расходы на персонал выросли на 31,1% г/г и на 250 б. п. г/г в процентах от выручки, что стало ключевым фактором в снижении маржинальности по EBITDA до 13,9%. Более слабая динамика чистой прибыли частично связана с налогом на внутригрупповые дивиденды.

Динамика LFL-показателей улучшилась, но осталась слабой. LFL-продажи выросли на 0,4% г/г за счет увеличения среднего чека на 3,7% г/г. При этом LFL-трафик сократился на 3,2% г/г. Для сравнения: в прошлом квартале трафик сократился на 4,4% г/г. Также менеджмент отмечал, что в начале апреля динамика трафика стала положительной.

Fix Price: основные операционные и финансовые показатели за 1К 2024, млрд руб.

Мы ожидаем, что в 2024 году в целом выручка Fix Price вырастет на 12,6% г/г, до 328,6 млрд руб., преимущественно за счет расширения сети, роста среднего чека вслед за более высокой инфляцией и небольшого восстановления трафика во втором полугодии. В то же время EBITDA может сократиться на 5,1% г/г, до 51 млрд руб., из-за давления растущих расходов на маржинальность. При этом в 2025–2026 гг. мы ожидаем сохранения двузначных темпов роста выручки, что вместе со стабилизацией маржинальности будет способствовать росту EBITDA и прибыли. Также отметим, что в текущем году чистый долг Fix Price может стабилизироваться в отрицательной зоне.

Fix Price: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены акций Fix Price мы использовали оценку по мультипликаторам относительно международных аналогов. При этом мы применили дисконт 50%, чтобы учесть страновой риск, замедлившиеся темпы роста бизнеса и сохраняющуюся неопределенность относительно сроков возобновления дивидендных выплат.

Наша оценка предполагает целевую цену 316,7 руб. Это соответствует апсайду 35,9% и рейтингу «Покупать».

Акции на фондовом рынке

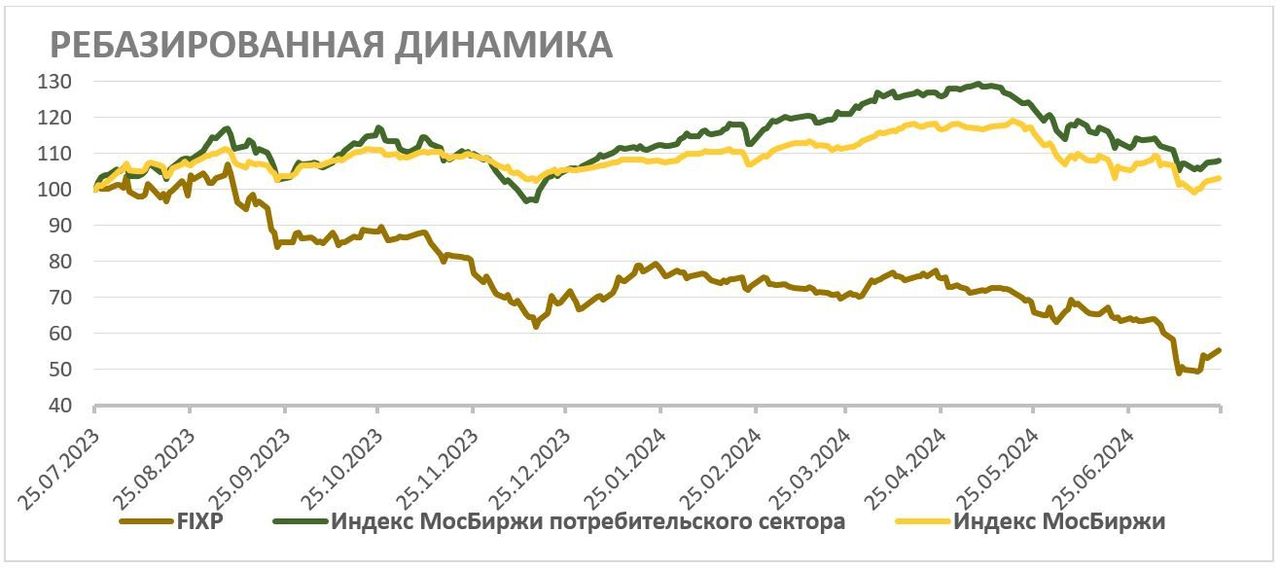

За прошедший год расписки Fix Price заметно отстали как от индекса широкого рынка, так и от индекса потребительского сектора. Слабый перформанс ГДР ритейлера в первую очередь связан с продолжительной паузой в дивидендных выплатах, снижением маржинальности и замедлением роста выручки из-за роста конкуренции и слабых LFL-показателей. При этом мы полагаем, что сохранение высокого темпа расширения сети, вероятное восстановление трафика и возобновление регулярных дивидендных выплат после переезда в дружественную юрисдикцию могут поддержать расписки Fix Price в ближайшие кварталы и позволят им хотя бы частично догнать рынок и сектор.

Техническая картина

С технической точки зрения на недельном графике расписки Fix Price пробили вниз боковик, в котором они торговались последние два года, что вызвало ускорение снижения. В такой ситуации для устойчивого разворота распискам необходимо вернуться в границы боковика, поднявшись выше уровня 261 руб. В случае продолжения коррекции ближайшей поддержкой выступает недавний минимум у отметки 203 руб.

Мы понижаем целевую цену по депозитарным распискам Fix Price с 374,6 до 316,7 руб. на горизонте 12 мес., но сохраняем рейтинг «Покупать». Апсайд составляет 35,9%. Снижение целевой цены связано с ухудшением прогнозов по основным финансовым показателям на ближайшие два года.

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. На данный момент компания имеет 6 545 магазинов в РФ и ближайшем зарубежье.

Fix Price недавно завершила процесс редомициляции в Казахстан. Fix Price планирует сохранить листинг в Москве.

Смена юрисдикции на дружественную может позволить Fix Price вернуться к регулярной выплате дивидендов. При этом практически обнулившийся за последние годы чистый долг, на наш взгляд, может позволить ритейлеру выплачивать в качестве дивидендов около 100% скорр. FCF. По нашим расчетам, в таком сценарии дивиденд по итогам 2024 года может составить 27,1 руб. на акцию, что соответствует 11,6% доходности.

Наиболее сильная сторона бизнеса Fix Price — потенциал открытия новых магазинов. Ритейлер имеет хорошие шансы выполнить гайденс по открытию 750 новых магазинов в 2024 году. Кроме того, в течение ближайших лет Fix Price планирует открывать по 700–800 новых магазинов, а общий потенциал магазинов в РФ и ближайшем зарубежье менеджмент оценивает в 18 600 против текущих 6 545.

По итогам первого квартала 2024 года ритейлер Fix Price опубликовал достаточно слабую отчетность. Выручка компании выросла на 8,8% г/г, до 71,7 млрд руб., однако скорр. EBITDA сократилась на 12,7% г/г, до 10,0 млрд руб. Чистая прибыль акционеров снизилась на 43,8% г/г, до 3,3 млрд руб. Слабая динамика связана преимущественно с падением трафика и увеличением расходов в первую очередь на персонал. В ближайшие кварталы ожидаем стабилизации маржинальности и частичного восстановления трафика.

Для расчета целевой цены расписок Fix Price мы использовали оценку по мультипликаторам P/E, EV/EBITDA 2024E и 2025E гг. относительно международных аналогов. После снижения акций компания Fix Price стала оцениваться всего в 3,9 EV/EBITDA 2024E и 7,3 P/E 2024E. При этом для учета страновых рисков и неопределенности относительно редомициляции мы использовали дисконт 50%. Наша оценка подразумевает апсайд 35,9%.

Рисками для Fix Price являются возможность дальнейшей слабой динамики LFL-показателей, неопределенность относительно сроков возобновления дивидендов и рост конкуренции со стороны жестких дискаунтеров и маркетплейсов.

Описание компании

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. В каждом магазине компания реализует различные продовольственные и непродовольственные товары с фокусом на низкий ценовой сегмент. На конец 2023 года открыто 6 545 магазинов Fix Price, большая часть в России. Незначительное количество магазинов расположено в Казахстане, Узбекистане, Кыргызстане, Беларуси, Латвии и Грузии. В течение ближайших нескольких лет компания собирается открывать по 700–750 новых магазинов в год. По словам ее представителей, подобная экспансия возможна за счет достаточно успешных параметров новых точек, среди которых можно выделить срок окупаемости всего 10 мес. и низкие требуемые капитальные затраты 4,8 млн руб.

Факторы роста

Недавно компания Fix Price завершила длительный процесс редомициляции в Казахстан. На наш взгляд, выбор Казахстана в качестве юрисдикции для переезда стал одной из причин для снижения расписок Fix Price в последние месяцы. После санкций против МосБиржи у некоторых инвесторов появились опасения относительно сроков возобновления дивидендов Fix Price или даже относительно перспектив листинга на фоне кейса Polymetal.

В то же время, по словам представителя Fix Price, санкции против МосБиржи никак не повлияют на сохранение листинга в РФ. Более того, редомициляция в Казахстан должна упростить выплату дивидендов, на фоне чего по итогам 2024 мы ожидаем возвращение к регулярным выплатам.

При этом за время приостановки дивидендов чистый долг Fix Price практически обнулился — на конец 1-го квартала 2024 года он составил 0,6 млрд руб. На наш взгляд, это позволит Fix Price, как и до 2022 года, платить заметно больше предусмотренных дивидендной политикой 50% прибыли по МСФО.

В базовом сценарии мы ожидаем, что по итогам 2024 года Fix Price может выплатить 100% свободного денежного потока, скорректированного на лизинговые платежи. В таком сценарии размер выплат может составить 27,1 руб. на акцию, что соответствует 11,6% доходности.

С точки зрения развития бизнеса ключевым положительным моментом в инвестиционной истории Fix Price продолжает оставаться высокий темп открытия новых магазинов — в среднем около 750 в год. Компания считает, что потенциал количества магазинов в РФ и ближайшем зарубежье составляет 18 600 против текущих 6 545, это предполагает рост почти в 3 раза. Доля магазинов фиксированных цен в российском ритейле все еще составляет менее 1%, хотя в некоторых странах достигает 2–4%, оставляя существенный потенциал для роста. При этом в последние годы доля Fix Price в данном сегменте регулярно держится около отметки 90%, делая компанию ключевым бенефициаром развития рынка магазинов фиксированных цен.

Риски

На данный момент ключевым риском для расписок Fix Price является возможность продолжения слабой динамики LFL-показателей и особенно трафика. Менеджмент объясняет снижение трафика сохраняющейся макроэкономической неопределенностью, однако нельзя исключать сценария, в котором потребители могут снизить свой интерес к формату Fix Price.

В последние годы Fix Price все больше конкурирует с жесткими дискаунтерами, которые активно открывают продовольственные дискаунтеры, и маркетплейсами. Конкуренция является только частичной из-за разницы форматов, однако и она может повлиять на динамику трафика.

В последние кварталы Fix Price испытывает сложности с переносом растущих расходов на конечных потребителей, что оказывает негативное влияние на маржинальность. В первую очередь сложности вызывают расходы на персонал из-за напряженной ситуации на рынке труда.

Пока что нет точных сроков возобновления регулярных дивидендов после редомициляции в Казахстан. В то же время в пресс-релизах менеджмент регулярно отмечает, что дивиденды остаются одним из ключевых приоритетов для компании.

Финансовые результаты

По итогам первого квартала 2024 года Fix Price представила достаточно слабые финансовые результаты по МСФО. Выручка компании выросла на 8,8% г/г, до 71,7 млрд руб., однако скорр. EBITDA сократилась на 12,7% г/г, до 10,0 млрд руб. Чистая прибыль акционеров снизилась на 43,8% г/г, до 3,3 млрд руб. Отметим, что более сильное падение прибыли связано с разовым снижением расхода на налоги, это завысило прошлогоднюю прибыль.

Давление на прибыльность Fix Price оказывает рост расходов на персонал и себестоимость товаров. На фоне напряженной ситуации на рынке труда расходы на персонал выросли на 31,1% г/г и на 250 б. п. г/г в процентах от выручки, что стало ключевым фактором в снижении маржинальности по EBITDA до 13,9%. Более слабая динамика чистой прибыли частично связана с налогом на внутригрупповые дивиденды.

Динамика LFL-показателей улучшилась, но осталась слабой. LFL-продажи выросли на 0,4% г/г за счет увеличения среднего чека на 3,7% г/г. При этом LFL-трафик сократился на 3,2% г/г. Для сравнения: в прошлом квартале трафик сократился на 4,4% г/г. Также менеджмент отмечал, что в начале апреля динамика трафика стала положительной.

Fix Price: основные операционные и финансовые показатели за 1К 2024, млрд руб.

Мы ожидаем, что в 2024 году в целом выручка Fix Price вырастет на 12,6% г/г, до 328,6 млрд руб., преимущественно за счет расширения сети, роста среднего чека вслед за более высокой инфляцией и небольшого восстановления трафика во втором полугодии. В то же время EBITDA может сократиться на 5,1% г/г, до 51 млрд руб., из-за давления растущих расходов на маржинальность. При этом в 2025–2026 гг. мы ожидаем сохранения двузначных темпов роста выручки, что вместе со стабилизацией маржинальности будет способствовать росту EBITDA и прибыли. Также отметим, что в текущем году чистый долг Fix Price может стабилизироваться в отрицательной зоне.

Fix Price: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены акций Fix Price мы использовали оценку по мультипликаторам относительно международных аналогов. При этом мы применили дисконт 50%, чтобы учесть страновой риск, замедлившиеся темпы роста бизнеса и сохраняющуюся неопределенность относительно сроков возобновления дивидендных выплат.

Наша оценка предполагает целевую цену 316,7 руб. Это соответствует апсайду 35,9% и рейтингу «Покупать».

Акции на фондовом рынке

За прошедший год расписки Fix Price заметно отстали как от индекса широкого рынка, так и от индекса потребительского сектора. Слабый перформанс ГДР ритейлера в первую очередь связан с продолжительной паузой в дивидендных выплатах, снижением маржинальности и замедлением роста выручки из-за роста конкуренции и слабых LFL-показателей. При этом мы полагаем, что сохранение высокого темпа расширения сети, вероятное восстановление трафика и возобновление регулярных дивидендных выплат после переезда в дружественную юрисдикцию могут поддержать расписки Fix Price в ближайшие кварталы и позволят им хотя бы частично догнать рынок и сектор.

Техническая картина

С технической точки зрения на недельном графике расписки Fix Price пробили вниз боковик, в котором они торговались последние два года, что вызвало ускорение снижения. В такой ситуации для устойчивого разворота распискам необходимо вернуться в границы боковика, поднявшись выше уровня 261 руб. В случае продолжения коррекции ближайшей поддержкой выступает недавний минимум у отметки 203 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба