Что интересного на Мосбирже прямо сейчас? На этот раз речь пойдет о нефтегазовом секторе.

Давайте оценим обыкновенные акции двух предприятий крупной капитализации. Речь идет о ЛУКОЙЛе и Татнефти. Это циклические компании, выплачивающие дивиденды. На акции позитивно влияет экономический рост и негативно ее спад. Сводный PMI РФ в июне сократился с 51,4 п. до 49,8 п. Есть риски замедления российской экономики в II полугодии.

За период с начала января акции LKOH в плюсе на 2%, бумаги TATN потеряли 8%. В обоих случаях наблюдается консолидация под 200-дневной скользящей средней на протяжении более двух недель.

Долгосрочный взгляд БКС — «Позитивный». Далее мы покажем, какие бумаги сейчас интереснее для среднесрочных инвестиций. Временной горизонт — до трех месяцев.

ЛУКОЙЛ — дивиденды и buyback

Акции снижаются с мая вместе с Индексом МосБиржи. Локально возможна еще одна волна просадки. Позитивными катализаторами могут стать сообщения о дивидендах и программа buyback. Дивидендная политика ЛУКОЙЛа предполагает выплату не менее 100% FCF, скорректированного на уплаченные проценты, урегулирование обязательств по аренде и расходы на выкуп акций. По итогам прошлого года было выплачено 70% FCF. Мера временная. В перспективе возможен возврат к 100%.

Потенциальный катализатор — buyback. Сообщение о возможности реализации такой программы появилось в августе прошлого года. Компания может выкупить 25% своих акций у инвесторов из недружественных стран с дисконтом не менее 50%. Вероятность низкая. Если программа так и не будет одобрена, то появится возможность для выплаты специальных дивидендов. ЛУКОЙЛ характеризуется сильными балансовыми показателями. По итогам 2023 г. денежная кубышка составила 22,5% от капитализации компании — 1,18 трлн руб.

Татнефть-ао — ставка на рост добычи

Еще одна нефтяная корпорация c сильными балансовыми показателями. Чистый долг Татнефти близок к нулю. Согласно дивидендной политике, предприятие направляет на выплаты не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и привилегированным начисляют равные дивиденды. Исходя из финансовых метрик, высока вероятность более 50% по факту. Речь может идти о величине, эквивалентной до 100% чистой прибыли.

Стратегия развития Татнефти предполагает целевой уровень добычи, превышающий пик постсоветской эпохи (2019 г.). Нарастить производство помогут проекты компании, включая разработку месторождений на территории Казахстана. Чистая прибыль компании в I квартале выросла на 36,4% и составила 68,4 млрд руб. Выручка увеличилась в 1,6 раза, до 382 млрд руб. Данные не полностью консолидированы, однако Татнефть приостановила публикацию квартальных данных по МСФО.

Каков выбор?

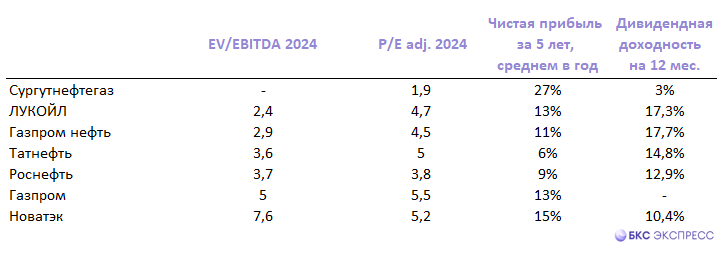

Согласно ключевым метрикам, акции LKOH выглядят более интересно, но речь идет о подходе на период до года. Мультипликаторы ЛУКОЙЛ с учетом ожиданий по доходам на 2024 г. ниже, чем у Татнефти. Показатель EV/EBITDA равен 4,7 против 5. Скорректированная P/E равна 2,4 против 3,6. Дивдоходность ЛУКОЙЛА на 12 мес. равна 17,3% при 14,8% по обыкновенным акциям Татнефти-ао (прогноз БКС Мир инвестиций).

Среднегодовой рост чистой прибыли за пять лет составил 13% по сравнению с 6% Татнефти. Рентабельность собственного капитала по итогам 2023 г. равна 18,1% против 24%.

Долгосрочные цели БКС:

• ЛУКОЙЛ (Взгляд БКС: «Позитивный». Цель на год — 9800 руб. / +41%)

• Татнефть-ао (Взгляд БКС: «Позитивный». Цель на год — 940 руб. / +42%)

Чтобы выбрать акции на среднесрок, давайте оценим технические уровни. На дневном графике ближе к поддержке акции Татнефти. Речь идет о 630–625 руб. (снижение -5% от значения на 27 июля). В случае отскока от этого уровня бумаги могут вернуться в район 740 руб. (+12% от значения на 27 июля).

Давайте оценим обыкновенные акции двух предприятий крупной капитализации. Речь идет о ЛУКОЙЛе и Татнефти. Это циклические компании, выплачивающие дивиденды. На акции позитивно влияет экономический рост и негативно ее спад. Сводный PMI РФ в июне сократился с 51,4 п. до 49,8 п. Есть риски замедления российской экономики в II полугодии.

За период с начала января акции LKOH в плюсе на 2%, бумаги TATN потеряли 8%. В обоих случаях наблюдается консолидация под 200-дневной скользящей средней на протяжении более двух недель.

Долгосрочный взгляд БКС — «Позитивный». Далее мы покажем, какие бумаги сейчас интереснее для среднесрочных инвестиций. Временной горизонт — до трех месяцев.

ЛУКОЙЛ — дивиденды и buyback

Акции снижаются с мая вместе с Индексом МосБиржи. Локально возможна еще одна волна просадки. Позитивными катализаторами могут стать сообщения о дивидендах и программа buyback. Дивидендная политика ЛУКОЙЛа предполагает выплату не менее 100% FCF, скорректированного на уплаченные проценты, урегулирование обязательств по аренде и расходы на выкуп акций. По итогам прошлого года было выплачено 70% FCF. Мера временная. В перспективе возможен возврат к 100%.

Потенциальный катализатор — buyback. Сообщение о возможности реализации такой программы появилось в августе прошлого года. Компания может выкупить 25% своих акций у инвесторов из недружественных стран с дисконтом не менее 50%. Вероятность низкая. Если программа так и не будет одобрена, то появится возможность для выплаты специальных дивидендов. ЛУКОЙЛ характеризуется сильными балансовыми показателями. По итогам 2023 г. денежная кубышка составила 22,5% от капитализации компании — 1,18 трлн руб.

Татнефть-ао — ставка на рост добычи

Еще одна нефтяная корпорация c сильными балансовыми показателями. Чистый долг Татнефти близок к нулю. Согласно дивидендной политике, предприятие направляет на выплаты не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и привилегированным начисляют равные дивиденды. Исходя из финансовых метрик, высока вероятность более 50% по факту. Речь может идти о величине, эквивалентной до 100% чистой прибыли.

Стратегия развития Татнефти предполагает целевой уровень добычи, превышающий пик постсоветской эпохи (2019 г.). Нарастить производство помогут проекты компании, включая разработку месторождений на территории Казахстана. Чистая прибыль компании в I квартале выросла на 36,4% и составила 68,4 млрд руб. Выручка увеличилась в 1,6 раза, до 382 млрд руб. Данные не полностью консолидированы, однако Татнефть приостановила публикацию квартальных данных по МСФО.

Каков выбор?

Согласно ключевым метрикам, акции LKOH выглядят более интересно, но речь идет о подходе на период до года. Мультипликаторы ЛУКОЙЛ с учетом ожиданий по доходам на 2024 г. ниже, чем у Татнефти. Показатель EV/EBITDA равен 4,7 против 5. Скорректированная P/E равна 2,4 против 3,6. Дивдоходность ЛУКОЙЛА на 12 мес. равна 17,3% при 14,8% по обыкновенным акциям Татнефти-ао (прогноз БКС Мир инвестиций).

Среднегодовой рост чистой прибыли за пять лет составил 13% по сравнению с 6% Татнефти. Рентабельность собственного капитала по итогам 2023 г. равна 18,1% против 24%.

Долгосрочные цели БКС:

• ЛУКОЙЛ (Взгляд БКС: «Позитивный». Цель на год — 9800 руб. / +41%)

• Татнефть-ао (Взгляд БКС: «Позитивный». Цель на год — 940 руб. / +42%)

Чтобы выбрать акции на среднесрок, давайте оценим технические уровни. На дневном графике ближе к поддержке акции Татнефти. Речь идет о 630–625 руб. (снижение -5% от значения на 27 июля). В случае отскока от этого уровня бумаги могут вернуться в район 740 руб. (+12% от значения на 27 июля).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба