Открываем торговую идею «Лонг Яндекс / Шорт МТС» с целевой доходностью 10–15% до конца октября. Ждем сильных финансовых результатов от Яндекса во вторник, 30 июля, а также в конце октября. Ключевой катализатор по МТС — дивиденд — ожидается только через год, а наш прогноз дивдоходности на уровне 15–16% не выше ставки ЦБ в 16%.

Главное

• Три причины для реализации идеи:

Яндекс — ждем сильных результатов за II и III квартал 2024 г.

Корпоративная структура Яндекса поменялась, теперь фокус рынка на перспективах бизнеса.

МТС — следующий дивиденд через год, дивдоходность не выше ключевой ставки.

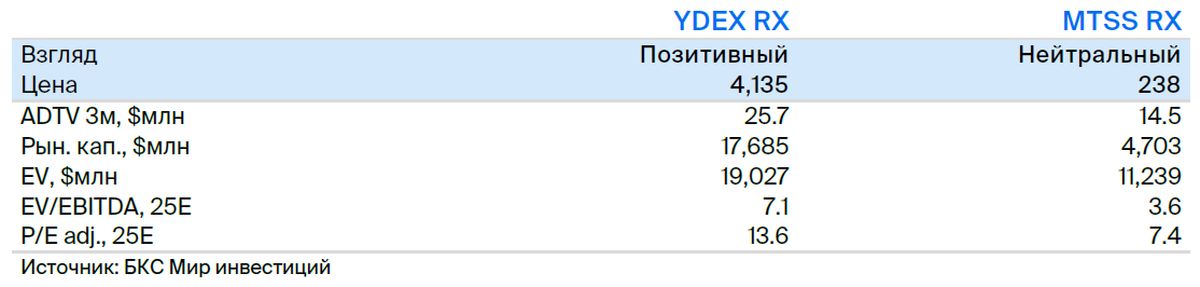

• Оценка: «Позитивный» взгляд на Яндекс на 12 месяцев, «Нейтральный» — на МТС.

• Доходность: 10–15% до конца октября.

• Катализаторы: 30 июля — публикация результатов за II квартал 2024 г., 25–30 октября — за III квартал 2024 г.

• Риски: общерыночные, экономические, геополитические.

В деталях

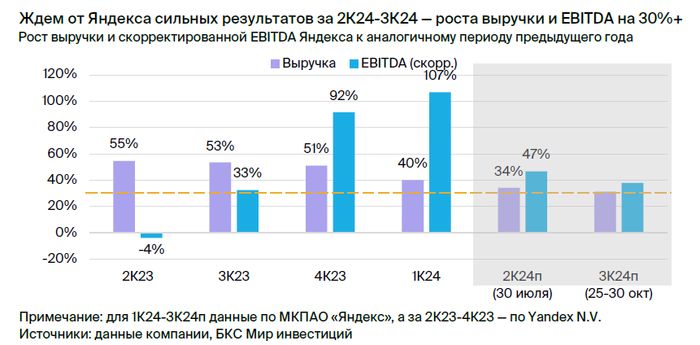

Ждем сильных результатов от Яндекса за II и III кварталы 2024: рост от 30% по основным показателям

Ждем сильных финансовых результатов от Яндекса за II квартал 2024 г. во вторник, за III квартал — в конце октября.

Во II квартале прогнозируем рост выручки на 34% относительно I квартала 2023 г., EBITDA — на 47%, в III квартале — увеличение этих показателей на 30% или более. Ждем, что выручка основного для Яндекса сегмента — онлайн-рекламы — продолжит расти высокими темпами. А рентабельность поддержит уже начавшееся улучшение экономики на заказ в сегменте онлайн-торговли.

На наш взгляд, акции Яндекса — это универсальная ставка на цифровизацию экономики РФ. Ждем, что сильные финансовые результаты напомнят рынку об этом.

МТС — следующий дивиденд через год, дивдоходность меньше ставки ЦБ

Открываем парную идею, а не чистый лонг, чтобы снизить риски для идеи от потенциальных колебаний рынка. Почему выбор пал на МТС:

дивиденд остается ключевым элементом инвестиционной истории, но следующий только через год

прогнозируем дивдоходность на уровне 15–16%, не выше текущей ставки ЦБ в 16%, и наши экономисты ждут повышения последней на заседании регулятора сегодня.

В целом текущая экономическая среда, на наш взгляд, может быть негативной для чистой прибыли МТС. Она предполагает риски сохранения относительно высокой инфляции и процентных ставок в ближайшем будущем.

Внимание регулятора к тарифам телеком-операторов усложняет перенос инфляции на тарифы МТС, а высокие процентные ставки увеличивают процентные расходы компании. Чистые процентные расходы — около 50% операционной прибыли компании в 2023 г.

Ждем доходность 10–15% по идее до конца октября

Учитывая позитивные прогнозы финансовых результатов Яндекса и долгое ожидание следующего дивиденда МТС, рассчитываем на доходность 10–15% на горизонте трех месяцев, до конца октября.

Идея в целом соответствует и нашему взгляду на год: «Позитивному» на Яндекс и «Нейтральному» на МТС.

Главное

• Три причины для реализации идеи:

Яндекс — ждем сильных результатов за II и III квартал 2024 г.

Корпоративная структура Яндекса поменялась, теперь фокус рынка на перспективах бизнеса.

МТС — следующий дивиденд через год, дивдоходность не выше ключевой ставки.

• Оценка: «Позитивный» взгляд на Яндекс на 12 месяцев, «Нейтральный» — на МТС.

• Доходность: 10–15% до конца октября.

• Катализаторы: 30 июля — публикация результатов за II квартал 2024 г., 25–30 октября — за III квартал 2024 г.

• Риски: общерыночные, экономические, геополитические.

В деталях

Ждем сильных результатов от Яндекса за II и III кварталы 2024: рост от 30% по основным показателям

Ждем сильных финансовых результатов от Яндекса за II квартал 2024 г. во вторник, за III квартал — в конце октября.

Во II квартале прогнозируем рост выручки на 34% относительно I квартала 2023 г., EBITDA — на 47%, в III квартале — увеличение этих показателей на 30% или более. Ждем, что выручка основного для Яндекса сегмента — онлайн-рекламы — продолжит расти высокими темпами. А рентабельность поддержит уже начавшееся улучшение экономики на заказ в сегменте онлайн-торговли.

На наш взгляд, акции Яндекса — это универсальная ставка на цифровизацию экономики РФ. Ждем, что сильные финансовые результаты напомнят рынку об этом.

МТС — следующий дивиденд через год, дивдоходность меньше ставки ЦБ

Открываем парную идею, а не чистый лонг, чтобы снизить риски для идеи от потенциальных колебаний рынка. Почему выбор пал на МТС:

дивиденд остается ключевым элементом инвестиционной истории, но следующий только через год

прогнозируем дивдоходность на уровне 15–16%, не выше текущей ставки ЦБ в 16%, и наши экономисты ждут повышения последней на заседании регулятора сегодня.

В целом текущая экономическая среда, на наш взгляд, может быть негативной для чистой прибыли МТС. Она предполагает риски сохранения относительно высокой инфляции и процентных ставок в ближайшем будущем.

Внимание регулятора к тарифам телеком-операторов усложняет перенос инфляции на тарифы МТС, а высокие процентные ставки увеличивают процентные расходы компании. Чистые процентные расходы — около 50% операционной прибыли компании в 2023 г.

Ждем доходность 10–15% по идее до конца октября

Учитывая позитивные прогнозы финансовых результатов Яндекса и долгое ожидание следующего дивиденда МТС, рассчитываем на доходность 10–15% на горизонте трех месяцев, до конца октября.

Идея в целом соответствует и нашему взгляду на год: «Позитивному» на Яндекс и «Нейтральному» на МТС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба