29 июля 2024 БКС Экспресс Холоденко Оксана

На следующей неделе пройдет заседание американского ЦБ. Мероприятие довольно важное. ФРС представит итоги 31 июля.

Участники рынка готовятся к смене цикла монетарной политики, то есть снижению ключевой ставки осенью. Ежеквартальный прогноз по экономическим показателям и Fed Funds Rate будет представлен, как обычно, в сентябре. Заявления ФРС могут предопределить среднесрочную динамику финансовых активов как на развитых, так и на отдельных развивающихся рынках.

Самые заметные движения могут быть в американских фондовых индексах, долларе, золоте и Treasuries. Частично это может быть отыграно на европейских рынках, включая немецкий индекс DAX. На Мосбирже представлены производные инструменты на доллар США и зарубежные индексы.

Ключевая ставка и стейтмент (пояснительная записка) Федрезерва будут опубликованы в 21:00 МСК. Через полчаса стартует пресс-конференция Джерома Пауэлла. Глава ФРС поделится мнением относительно процентной ставки, инфляции и баланса.

Главное

Ключевая ставка, скорее всего, останется без изменений (5,25–5,5%). В сентябре Fed Funds Rate могут снизить на 0,25 п.п. По данным рынка производных инструментов, вероятность такого шага близка к 90%. Протоколы июньского заседания подтвердили готовность ФРС к уменьшению ставки. Присутствует неопределенность, связанная с экономическим прогнозом.

Долгосрочные цели ФРС — максимальная занятость и инфляция на уровне 2%. Для снижения ставки Комитету по операциям на открытом рынке нужна уверенность, что инфляция начнет устойчиво двигаться к целевым 2%. ФРС готова не менять Fed Funds Rate, если американская экономика останется сильной, а инфляционное давление — устойчивым.

Оценка экономики

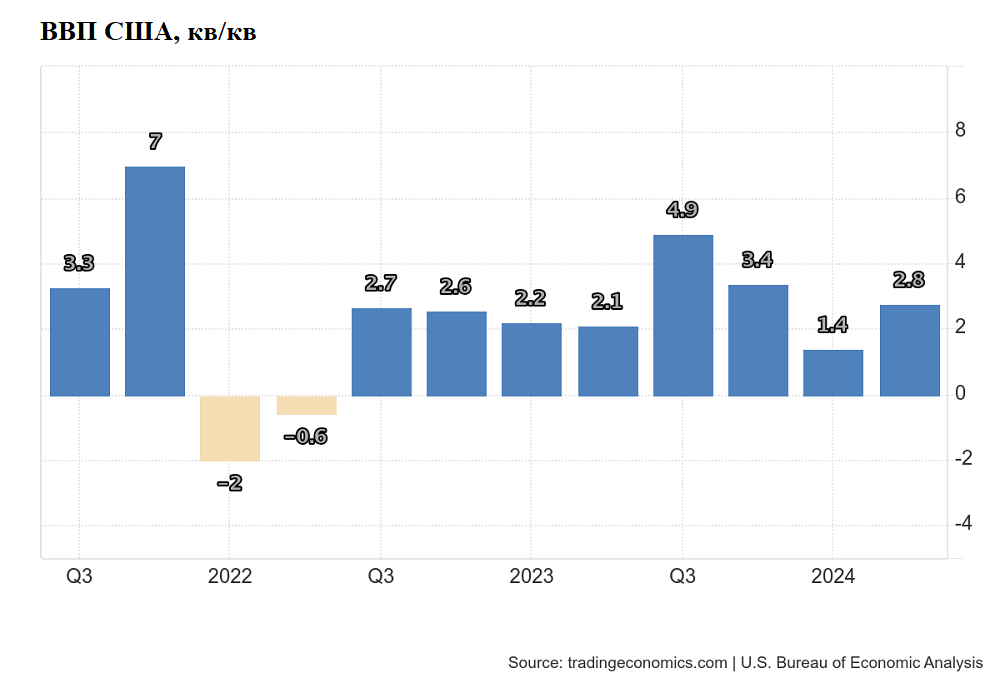

ВВП. В июньском стейтменте ФРС отметила солидное состояние американской экономики. Это не исключает неопределенность. Во II кв. ВВП США вырос на 2,8% после 1,4% в I кв. (кв/кв), реальные потребительские расходы — на 2,3%. Согласно прогнозу сервиса ФРБ Атланты GDPNow, в III квартале экономика может увеличиться на 2,8%.

Рынок труда. Официальный отчет за июнь от BLS оказался нейтральным. Nonfarm Payrolls выросли на 206 тыс. после майских 218 тыс. Совокупный показатель за май и апрель был пересмотрен вниз на 111 тыс. Средний рост NFP в этом году составил 222 тыс., в 2023 г. — 251 тыс., в 2022 г. — 377 тыс. Уровень безработицы снизился с 4,1% до 4%. Средняя заработная плата в годовом исчислении выросла на 3,9%, год назад наблюдались 4,7%.

Инфляция. По мнению ФРС, ценовое давление за год ослабло, но остается высоким. Комитет по операциям на открытом рынке (FOMC) по-прежнему внимателен к инфляционным рискам. В июне потребительская инфляция сократилась с 3,3% до 3% годовых. Согласно данным Университета Мичигана, инфляционные ожидания на год составили 2,9%, на пять лет — 3% годовых. Долгосрочная цель регулятора — 2,8%.

Потенциальные риски

Ужесточение финансовых условий. Пока они смягчаются. C начала мая доходность 10-летних Treasuries сократилась с 4,7% до 4,2%. Снижение рыночных процентных ставок умеренное. Наблюдался среднесрочный медвежий тренд. Он связан с ожиданиями по ставке ФРС. Возможна новая волна падения доходностей. Изменить ситуацию может усиление инфляции или геополитика.

Валютный рынок. Локальный прогноз по EUR/USD — неоднозначный. Возможна просадка евро в рамках торгового диапазона. В качестве технического ориентира обозначим $1,07 (-1,5% от значения на 26 июля). ЕЦБ может снизить процентные ставки осенью. Они были уменьшены в июне впервые с 2016 г. По мнению регулятора, инфляция будет превышать таргет в течение большей части 2025 г.

Спад в экономике. Вероятность наступления рецессии в январе 2025 г. составляет 62% (прогноз Statista). «Кривая доходности» гособлигаций США отрицательна с середины 2022 г, согласно спреду 10- и 2-леток. Он сузился и сейчас равен -0,14%. Сигнал, указывающий на возможность наступления рецессии, очень слабый. Пока частично отменен сценарий «мягкой посадки» экономики.

Что ждать инвесторам

Вечером 31 июля возможно усиление волатильности. Fed Funds Rate останется на прежнем уровне. ФРС продолжит сворачивать баланс. В мае регулятор решил изменить структуру программы. Федрезерв реализовал механику небольшого ужесточения монетарной политики.

По данным сервиса CME FedWatch, вероятность снижения ключевой ставки в сентябре составляет около 90%. До конца года возможно до 2 этапов сокращения. Стандартный шаг — 0,25 п.п. Инфляция в США при этом может приблизиться к 2% годовых. Дополнительную информацию предоставит Джером Пауэлл. Глава ФРС проведет пресс-конференцию после публикации итогов заседания.

Базовый сценарий (доминирующий) предполагает рост S&P 500 к 5700 п. (котировка на 26 июля — 5460 п.). Пара EUR/USD при этом может увеличиться до $1,12 (котировка на 26 июля — $1,086).

Что еще:

2 августа — Nonfarm Payrolls;

через две-три недели после заседания — протоколы, в которых будет представлен подробный взгляд участников FOMC;

14 августа — инфляция потребителей в США;

12 сентября — следующее заседание ЕЦБ;

17–18 сентября — следующее заседание ФРС.

Участники рынка готовятся к смене цикла монетарной политики, то есть снижению ключевой ставки осенью. Ежеквартальный прогноз по экономическим показателям и Fed Funds Rate будет представлен, как обычно, в сентябре. Заявления ФРС могут предопределить среднесрочную динамику финансовых активов как на развитых, так и на отдельных развивающихся рынках.

Самые заметные движения могут быть в американских фондовых индексах, долларе, золоте и Treasuries. Частично это может быть отыграно на европейских рынках, включая немецкий индекс DAX. На Мосбирже представлены производные инструменты на доллар США и зарубежные индексы.

Ключевая ставка и стейтмент (пояснительная записка) Федрезерва будут опубликованы в 21:00 МСК. Через полчаса стартует пресс-конференция Джерома Пауэлла. Глава ФРС поделится мнением относительно процентной ставки, инфляции и баланса.

Главное

Ключевая ставка, скорее всего, останется без изменений (5,25–5,5%). В сентябре Fed Funds Rate могут снизить на 0,25 п.п. По данным рынка производных инструментов, вероятность такого шага близка к 90%. Протоколы июньского заседания подтвердили готовность ФРС к уменьшению ставки. Присутствует неопределенность, связанная с экономическим прогнозом.

Долгосрочные цели ФРС — максимальная занятость и инфляция на уровне 2%. Для снижения ставки Комитету по операциям на открытом рынке нужна уверенность, что инфляция начнет устойчиво двигаться к целевым 2%. ФРС готова не менять Fed Funds Rate, если американская экономика останется сильной, а инфляционное давление — устойчивым.

Оценка экономики

ВВП. В июньском стейтменте ФРС отметила солидное состояние американской экономики. Это не исключает неопределенность. Во II кв. ВВП США вырос на 2,8% после 1,4% в I кв. (кв/кв), реальные потребительские расходы — на 2,3%. Согласно прогнозу сервиса ФРБ Атланты GDPNow, в III квартале экономика может увеличиться на 2,8%.

Рынок труда. Официальный отчет за июнь от BLS оказался нейтральным. Nonfarm Payrolls выросли на 206 тыс. после майских 218 тыс. Совокупный показатель за май и апрель был пересмотрен вниз на 111 тыс. Средний рост NFP в этом году составил 222 тыс., в 2023 г. — 251 тыс., в 2022 г. — 377 тыс. Уровень безработицы снизился с 4,1% до 4%. Средняя заработная плата в годовом исчислении выросла на 3,9%, год назад наблюдались 4,7%.

Инфляция. По мнению ФРС, ценовое давление за год ослабло, но остается высоким. Комитет по операциям на открытом рынке (FOMC) по-прежнему внимателен к инфляционным рискам. В июне потребительская инфляция сократилась с 3,3% до 3% годовых. Согласно данным Университета Мичигана, инфляционные ожидания на год составили 2,9%, на пять лет — 3% годовых. Долгосрочная цель регулятора — 2,8%.

Потенциальные риски

Ужесточение финансовых условий. Пока они смягчаются. C начала мая доходность 10-летних Treasuries сократилась с 4,7% до 4,2%. Снижение рыночных процентных ставок умеренное. Наблюдался среднесрочный медвежий тренд. Он связан с ожиданиями по ставке ФРС. Возможна новая волна падения доходностей. Изменить ситуацию может усиление инфляции или геополитика.

Валютный рынок. Локальный прогноз по EUR/USD — неоднозначный. Возможна просадка евро в рамках торгового диапазона. В качестве технического ориентира обозначим $1,07 (-1,5% от значения на 26 июля). ЕЦБ может снизить процентные ставки осенью. Они были уменьшены в июне впервые с 2016 г. По мнению регулятора, инфляция будет превышать таргет в течение большей части 2025 г.

Спад в экономике. Вероятность наступления рецессии в январе 2025 г. составляет 62% (прогноз Statista). «Кривая доходности» гособлигаций США отрицательна с середины 2022 г, согласно спреду 10- и 2-леток. Он сузился и сейчас равен -0,14%. Сигнал, указывающий на возможность наступления рецессии, очень слабый. Пока частично отменен сценарий «мягкой посадки» экономики.

Что ждать инвесторам

Вечером 31 июля возможно усиление волатильности. Fed Funds Rate останется на прежнем уровне. ФРС продолжит сворачивать баланс. В мае регулятор решил изменить структуру программы. Федрезерв реализовал механику небольшого ужесточения монетарной политики.

По данным сервиса CME FedWatch, вероятность снижения ключевой ставки в сентябре составляет около 90%. До конца года возможно до 2 этапов сокращения. Стандартный шаг — 0,25 п.п. Инфляция в США при этом может приблизиться к 2% годовых. Дополнительную информацию предоставит Джером Пауэлл. Глава ФРС проведет пресс-конференцию после публикации итогов заседания.

Базовый сценарий (доминирующий) предполагает рост S&P 500 к 5700 п. (котировка на 26 июля — 5460 п.). Пара EUR/USD при этом может увеличиться до $1,12 (котировка на 26 июля — $1,086).

Что еще:

2 августа — Nonfarm Payrolls;

через две-три недели после заседания — протоколы, в которых будет представлен подробный взгляд участников FOMC;

14 августа — инфляция потребителей в США;

12 сентября — следующее заседание ЕЦБ;

17–18 сентября — следующее заседание ФРС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба