Главное

• Индекс МосБиржи закрыл неделю под 3000 п. Фактор пятничных распродаж — повышение ключевой ставки и все еще жесткая риторика ЦБ. Но, кажется, продавцы переборщили, и сегодня ожидается попытка техничного возврата бенчмарка выше круглой планки.

• Бумаги в фокусе: бенефициары высокой ключевой ставки — акции Московской биржи, а под давлением фактора долга оказались акции АФК Система, ПИК и Мечела.

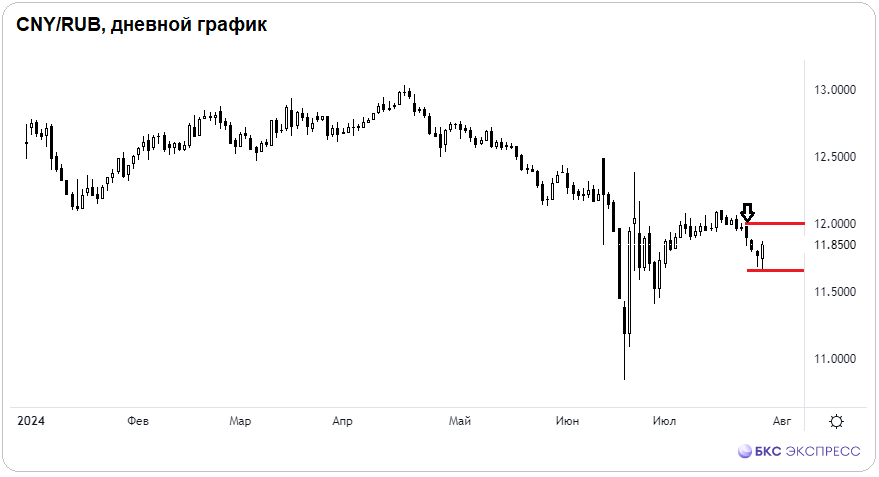

• Просел и рубль: юань оттолкнулся от минимумов месяца и прибавил 0,7%. Фактор жесткой денежно-кредитной политики (ДКП) среднесрочно априори за рубль, а локальное ослабление нацвалюты не выходит за рамки летнего валютного боковика. На волатильности валютного рынка можно спекулятивно зарабатывать.

• На внешнем контуре наблюдался бодрый отскок американских индексов после внушительной коррекции, утренние фьючерсы продолжают подъем на полпроцента, в Азиатско-Тихоокеанском регионе (АТР) рост до 2%. Европейская торговая неделя начнется с позитива. А российский рынок в поисках драйверов.

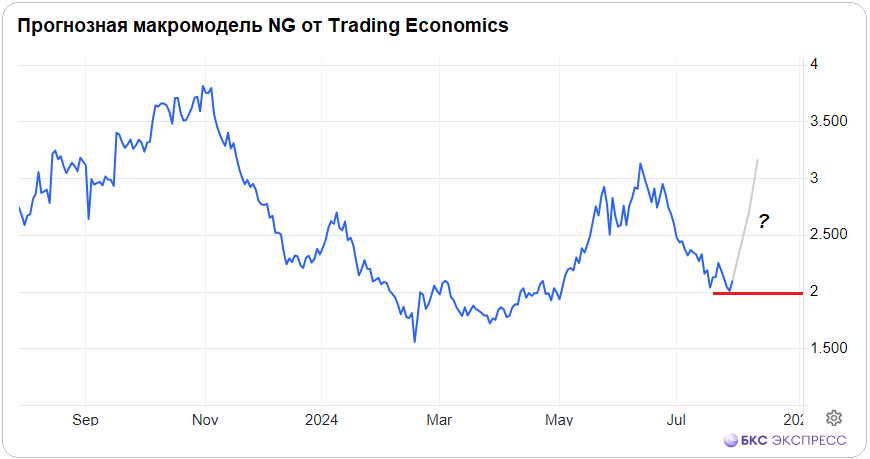

• На сырьевом рынке: активная стадия коррекции в нефти Brent может завершиться у $80. Золото под $2400, и это по-прежнему тренд вверх. Волатильный газ NG старается отойти от обрыва $2, фьючерс — резво к $2,09.

В деталях

Индекс МосБиржи в пятницу был крайне волатилен — в моменте видели максимумы с 11 июля выше 3060 п., почти плюс процент, а на финише вечерки уже ниже 2990 п. Итоговые потери достигли 1,8%. Оборот высокий — 130 млрд руб. Участники рынка крайне болезненно восприняли решение ЦБ: с одной стороны, ключевая ставка в 18% уже была в рынке, а с другой — явных сигналов к завершению жесткого цикла и готовности идти на послабление не последовало. Вот и распродажи широким фронтом. Тем не менее видится, что перелили — на фоне ранее принятых пруденциальных мер, эффекта высокой базы и стабильности рубля инфляция в стране постепенно начнет угасать. А значит, вероятность выхода ключевой ставки на плато уже перевешивает, и со временем рынок переварит монетарный фактор и успокоится.

В ближайшие сессии на биржу должны вернуться средства от ранее начисленных дивидендов крупных корпораций. Конечно, ряд участников могут предпочесть уйти в безрисковые инструменты денежного рынка под высокую ставку, но часть средств все равно будет реинвестирована в акции. И это фактор поддержки широкого рынка. Перспективные 3800 п. по Индексу МосБиржи с инвестиционной точки зрения выглядят привлекательными.

С технической точки зрения бенчмарк не удержался за психологические 3000 п., но значительный вес в распродажах бумаг отводится на эмоциональную составляющую. На фоне пятничного перелива сегодня будет попытка вернуться выше круглой планки. А для смены среднесрочного негативного сентимента нужно прорываться выше динамической линии сопротивления над 3060 п., пока же для этого еще не созрели.

Рубль отошел от максимумов месяца. В моменте пара CNY/RUB тестировала 11,66, и это были значения с конца июня. А пятничное закрытие после оглашения ставки ЦБ в юане состоялось с приростом 0,7%, на 11,85. Фактически курс нацвалюты зажат в рамках летнего боковика, для юаня это 11,5–12, от границ которого активные трейдеры и могут спекулятивно работать. Предыдущая идея продажи инвалют от верхней границы диапазона реализовалась по полной, давали заработать 3%.

Внебиржевые котировки несколько запаздывают на фоне разницы фиксации курсов по времени. На 29 июля доллар посчитан по 85,56, евро — у 93,26, юань — ниже 11,73.

На фоне действующих валютных барьеров, снижения спроса на валюту под импорт и повышенных экспортных потоков по-прежнему не может идти речи об обширной девальвации нацвалюты. А локально на волнах волатильности юань временно может опять прогуляться не выше 12, где его вновь целесообразно встречать спекулятивной продажей с соблюдением риск-менеджмента.

Бумаги в фокусе

• Московская биржа (+3,1%). Акции самой биржи оказались лидерами пятничной сессии, бумаги шли вразрез с общерыночной негативной динамикой. Оборот нетипично высокий — 4,5 млрд руб. Причина повышенного сентимента ясна — бумаги черпают позитив от роста ставки ЦБ, поскольку увеличиваются комиссионные и процентные доходы корпорации. Фундаментальный таргет — 320 руб., или +33% от текущих. А технически при закреплении над 240 руб. акции попробуют вернуться в ранее потерянный восходящий торговый канал, сейчас это динамическая под 250 руб.

• АФК Система (-7,7%). Аутсайдер среди всех компонентов Индекса МосБиржи. Распродажи вызваны исторически высокой волатильностью инструмента и повышенной долговой нагрузкой холдинга. Ее «дочка» Сегежа потеряла в стоимости 5%, акции упали на минимумы. Фундаментальный таргет в 2,5 руб. не предполагает там апсайда. А у холдинга долгосрочный таргет на 31 руб., что от текущих +43%, но его реализация возможна лишь при четких сигналах к снижению стоимости фондирования в экономике. Техническая поддержка сразу под 21 руб., а локальный отскок на эффекте перепроданности пока будет ограничен областью 22,5 руб.

• ПИК (-5,5). Бумаги девелопера негативно отреагировали на ужесточение ДКП. На фоне роста стоимости фондирования при одновременном сворачивании льготных ипотечных программ локальный сентимент в бумагах пониженный. Курс упал под 800 руб., в моменте были уровни начала февраля под 777 руб. Технически акции не удержались в русле годового восходящего тренда, что, конечно, негативно, но нужно подтверждение. А долгосрочный таргет — 1000 руб.

• Мечел-ао (-5,5%). Акции очень волатильные и, как правило, идут на опережение к рынку. В пятницу были распродажи широким фронтом, и бумаги Мечела показали кратное ускорение на спуске. Фактор долга и его рефинансирования в условиях возросшей стоимости фондирования от ЦБ значим. Статичная поддержка в области 170 руб., от которой можно вновь попытаться спекулятивно сыграть в отбой.

На внешнем контуре

• В США: с июльского исторического пика бенчмарк S&P 500 терял 5%, сейчас отскок. Вчера индексы Штатов прибавили по проценту, в понедельник утром фьючерсы еще +0,5%, что дает позитивный сигнал на старте азиатской и европейской биржевой недели. В среду ФРС огласит ставку — наверняка сохранится прежняя в 5,5%, но вероятность монетарного секвестра в сентябре уже 100%. Это перспективный фактор поддержки рынков акций и commodities и слабости глобального доллара. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: активный подъем индексов АТР предполагает европейский старт вверх. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, волатильный индекс Hang Seng почти +2%. Динамику японского рынка можно отыгрывать посредством московского фьючерса NIKK, индекс Nikkei утром был +3%.

• Нефть Brent с июльского максимума под $88 слетела вниз почти на 10%. Близится круглая поддержка $80. Технически есть высокая вероятность удержания планки и отскока на эффекте перепроданности. Ближайший ориентир вверх на $82,5 при текущих в октябрьском фьючерсе у $80,5.

• Золото немногим ниже $2400. Оценки на июль неизменно предполагали покорение абсолютных вершит — выполнено. Было выше $2480. А потом случилась коррекция в преддверии заседания ФРС. Технический тренд в унции вверх актуален. По мере приближения момента снижения ставки ЦБ доллар будет и дальше снижаться, а золото — укрепляться. Пока индекс доллара DXY у 104,2 п.

• Газ NG еще раз прокалывал $2, с летнего пика было уже -37%. Круглая отметка привлекает внимание: там могут крыться игроки на понижение, а участники на повышение — пробовать в отскок. Фьючерс пытается отойти от опасной черты, уже $2,09. Прогнозные макромодели говорят, что это было дно.

• Индекс МосБиржи закрыл неделю под 3000 п. Фактор пятничных распродаж — повышение ключевой ставки и все еще жесткая риторика ЦБ. Но, кажется, продавцы переборщили, и сегодня ожидается попытка техничного возврата бенчмарка выше круглой планки.

• Бумаги в фокусе: бенефициары высокой ключевой ставки — акции Московской биржи, а под давлением фактора долга оказались акции АФК Система, ПИК и Мечела.

• Просел и рубль: юань оттолкнулся от минимумов месяца и прибавил 0,7%. Фактор жесткой денежно-кредитной политики (ДКП) среднесрочно априори за рубль, а локальное ослабление нацвалюты не выходит за рамки летнего валютного боковика. На волатильности валютного рынка можно спекулятивно зарабатывать.

• На внешнем контуре наблюдался бодрый отскок американских индексов после внушительной коррекции, утренние фьючерсы продолжают подъем на полпроцента, в Азиатско-Тихоокеанском регионе (АТР) рост до 2%. Европейская торговая неделя начнется с позитива. А российский рынок в поисках драйверов.

• На сырьевом рынке: активная стадия коррекции в нефти Brent может завершиться у $80. Золото под $2400, и это по-прежнему тренд вверх. Волатильный газ NG старается отойти от обрыва $2, фьючерс — резво к $2,09.

В деталях

Индекс МосБиржи в пятницу был крайне волатилен — в моменте видели максимумы с 11 июля выше 3060 п., почти плюс процент, а на финише вечерки уже ниже 2990 п. Итоговые потери достигли 1,8%. Оборот высокий — 130 млрд руб. Участники рынка крайне болезненно восприняли решение ЦБ: с одной стороны, ключевая ставка в 18% уже была в рынке, а с другой — явных сигналов к завершению жесткого цикла и готовности идти на послабление не последовало. Вот и распродажи широким фронтом. Тем не менее видится, что перелили — на фоне ранее принятых пруденциальных мер, эффекта высокой базы и стабильности рубля инфляция в стране постепенно начнет угасать. А значит, вероятность выхода ключевой ставки на плато уже перевешивает, и со временем рынок переварит монетарный фактор и успокоится.

В ближайшие сессии на биржу должны вернуться средства от ранее начисленных дивидендов крупных корпораций. Конечно, ряд участников могут предпочесть уйти в безрисковые инструменты денежного рынка под высокую ставку, но часть средств все равно будет реинвестирована в акции. И это фактор поддержки широкого рынка. Перспективные 3800 п. по Индексу МосБиржи с инвестиционной точки зрения выглядят привлекательными.

С технической точки зрения бенчмарк не удержался за психологические 3000 п., но значительный вес в распродажах бумаг отводится на эмоциональную составляющую. На фоне пятничного перелива сегодня будет попытка вернуться выше круглой планки. А для смены среднесрочного негативного сентимента нужно прорываться выше динамической линии сопротивления над 3060 п., пока же для этого еще не созрели.

Рубль отошел от максимумов месяца. В моменте пара CNY/RUB тестировала 11,66, и это были значения с конца июня. А пятничное закрытие после оглашения ставки ЦБ в юане состоялось с приростом 0,7%, на 11,85. Фактически курс нацвалюты зажат в рамках летнего боковика, для юаня это 11,5–12, от границ которого активные трейдеры и могут спекулятивно работать. Предыдущая идея продажи инвалют от верхней границы диапазона реализовалась по полной, давали заработать 3%.

Внебиржевые котировки несколько запаздывают на фоне разницы фиксации курсов по времени. На 29 июля доллар посчитан по 85,56, евро — у 93,26, юань — ниже 11,73.

На фоне действующих валютных барьеров, снижения спроса на валюту под импорт и повышенных экспортных потоков по-прежнему не может идти речи об обширной девальвации нацвалюты. А локально на волнах волатильности юань временно может опять прогуляться не выше 12, где его вновь целесообразно встречать спекулятивной продажей с соблюдением риск-менеджмента.

Бумаги в фокусе

• Московская биржа (+3,1%). Акции самой биржи оказались лидерами пятничной сессии, бумаги шли вразрез с общерыночной негативной динамикой. Оборот нетипично высокий — 4,5 млрд руб. Причина повышенного сентимента ясна — бумаги черпают позитив от роста ставки ЦБ, поскольку увеличиваются комиссионные и процентные доходы корпорации. Фундаментальный таргет — 320 руб., или +33% от текущих. А технически при закреплении над 240 руб. акции попробуют вернуться в ранее потерянный восходящий торговый канал, сейчас это динамическая под 250 руб.

• АФК Система (-7,7%). Аутсайдер среди всех компонентов Индекса МосБиржи. Распродажи вызваны исторически высокой волатильностью инструмента и повышенной долговой нагрузкой холдинга. Ее «дочка» Сегежа потеряла в стоимости 5%, акции упали на минимумы. Фундаментальный таргет в 2,5 руб. не предполагает там апсайда. А у холдинга долгосрочный таргет на 31 руб., что от текущих +43%, но его реализация возможна лишь при четких сигналах к снижению стоимости фондирования в экономике. Техническая поддержка сразу под 21 руб., а локальный отскок на эффекте перепроданности пока будет ограничен областью 22,5 руб.

• ПИК (-5,5). Бумаги девелопера негативно отреагировали на ужесточение ДКП. На фоне роста стоимости фондирования при одновременном сворачивании льготных ипотечных программ локальный сентимент в бумагах пониженный. Курс упал под 800 руб., в моменте были уровни начала февраля под 777 руб. Технически акции не удержались в русле годового восходящего тренда, что, конечно, негативно, но нужно подтверждение. А долгосрочный таргет — 1000 руб.

• Мечел-ао (-5,5%). Акции очень волатильные и, как правило, идут на опережение к рынку. В пятницу были распродажи широким фронтом, и бумаги Мечела показали кратное ускорение на спуске. Фактор долга и его рефинансирования в условиях возросшей стоимости фондирования от ЦБ значим. Статичная поддержка в области 170 руб., от которой можно вновь попытаться спекулятивно сыграть в отбой.

На внешнем контуре

• В США: с июльского исторического пика бенчмарк S&P 500 терял 5%, сейчас отскок. Вчера индексы Штатов прибавили по проценту, в понедельник утром фьючерсы еще +0,5%, что дает позитивный сигнал на старте азиатской и европейской биржевой недели. В среду ФРС огласит ставку — наверняка сохранится прежняя в 5,5%, но вероятность монетарного секвестра в сентябре уже 100%. Это перспективный фактор поддержки рынков акций и commodities и слабости глобального доллара. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: активный подъем индексов АТР предполагает европейский старт вверх. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, волатильный индекс Hang Seng почти +2%. Динамику японского рынка можно отыгрывать посредством московского фьючерса NIKK, индекс Nikkei утром был +3%.

• Нефть Brent с июльского максимума под $88 слетела вниз почти на 10%. Близится круглая поддержка $80. Технически есть высокая вероятность удержания планки и отскока на эффекте перепроданности. Ближайший ориентир вверх на $82,5 при текущих в октябрьском фьючерсе у $80,5.

• Золото немногим ниже $2400. Оценки на июль неизменно предполагали покорение абсолютных вершит — выполнено. Было выше $2480. А потом случилась коррекция в преддверии заседания ФРС. Технический тренд в унции вверх актуален. По мере приближения момента снижения ставки ЦБ доллар будет и дальше снижаться, а золото — укрепляться. Пока индекс доллара DXY у 104,2 п.

• Газ NG еще раз прокалывал $2, с летнего пика было уже -37%. Круглая отметка привлекает внимание: там могут крыться игроки на понижение, а участники на повышение — пробовать в отскок. Фьючерс пытается отойти от опасной черты, уже $2,09. Прогнозные макромодели говорят, что это было дно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба