30 июля 2024 БКС Экспресс | Сургутнефтегаз

Сургутнефтегаз опубликует результаты за II квартал 2024 г. по РСБУ не позднее вечера среды, если исходить из обычного графика отчетности.

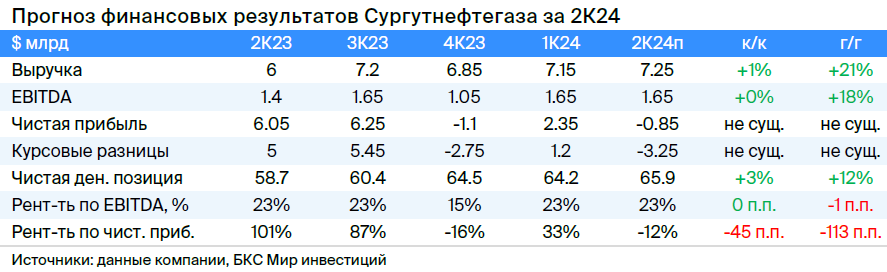

Мнение аналитиков БКС Мир инвестиций

• Не ждем изменений выручки и EBITDA по сравнению с I кварталом. В отчетном квартале условия операционной деятельности компании по большому счету не изменились. Но добыча, вероятно, упала на 3% относительно прошлого квартала: Россия пошла на дополнительное добровольное сокращение объемов. Это компенсировалось предполагаемым ростом цен на нефть марки Urals на 7% в долларах, до $75,4 за баррель.

Скромное укрепление рубля против доллара на 0,4%, до 90,5 руб. за доллар, особого влияния не оказало. Однако российская валюта резко укрепилась в конце периода до 85,7 руб., на 7% относительно 31 марта, что повлияло на показатели Сургутнефтегаза.

Мы ждем небольшого роста долларовой выручки на 1% против предыдущего квартала, до $7,25 млрд (655 млрд руб.), но EBITDA, вероятно, останется на уровне $1,65 млрд (150 млрд руб.). Ситуация с чистой прибылью будет гораздо более печальной.

• Прибыль по курсовым разницам сменится убытком. Из-за крупной кубышки в $64 млрд у Сургутнефтегаза ждем негативного разворота чистой прибыли.

До 2022 г. и начала украинского кризиса этот показатель был легко предсказуем, а курсовые разницы оказывались обычно в районе прогнозов, если денежные средства на балансе были полностью в долларах. Начиная с отчета за 2023 г., такая корреляция, похоже, ослабла: прибыли и убытки по курсовым разницам при чистой денежной позиции в долларах снизились до 70% от ожидаемого уровня.

• При укреплении рубля к доллару на 7% и «кубышке» в размере $64 млрд на конец I квартала неденежный убыток Сургутнефтегаза на II квартал может составить $3,25 млрд (295 млрд руб.), что приведет к чистому убытку $0,85 млрд (75 млрд руб.).

• Если в конце 2024 г. курс доллара будет вблизи сегодняшних 86,5 руб., то выплата по префам за год (напрямую связана с чистой прибылью по РСБУ) составит 4,7 руб. акцию, а доходность — 9%. Если рубль ослабнет до 94, как ожидает команда макроэкономистов БКС, то выплата по префам вырастет до 7,4 руб., а доходность составит 14%. Выплата по обычке будет на уровне 0,87 руб. с низкой доходностью (3%) при любом раскладе.

Мнение аналитиков БКС Мир инвестиций

• Не ждем изменений выручки и EBITDA по сравнению с I кварталом. В отчетном квартале условия операционной деятельности компании по большому счету не изменились. Но добыча, вероятно, упала на 3% относительно прошлого квартала: Россия пошла на дополнительное добровольное сокращение объемов. Это компенсировалось предполагаемым ростом цен на нефть марки Urals на 7% в долларах, до $75,4 за баррель.

Скромное укрепление рубля против доллара на 0,4%, до 90,5 руб. за доллар, особого влияния не оказало. Однако российская валюта резко укрепилась в конце периода до 85,7 руб., на 7% относительно 31 марта, что повлияло на показатели Сургутнефтегаза.

Мы ждем небольшого роста долларовой выручки на 1% против предыдущего квартала, до $7,25 млрд (655 млрд руб.), но EBITDA, вероятно, останется на уровне $1,65 млрд (150 млрд руб.). Ситуация с чистой прибылью будет гораздо более печальной.

• Прибыль по курсовым разницам сменится убытком. Из-за крупной кубышки в $64 млрд у Сургутнефтегаза ждем негативного разворота чистой прибыли.

До 2022 г. и начала украинского кризиса этот показатель был легко предсказуем, а курсовые разницы оказывались обычно в районе прогнозов, если денежные средства на балансе были полностью в долларах. Начиная с отчета за 2023 г., такая корреляция, похоже, ослабла: прибыли и убытки по курсовым разницам при чистой денежной позиции в долларах снизились до 70% от ожидаемого уровня.

• При укреплении рубля к доллару на 7% и «кубышке» в размере $64 млрд на конец I квартала неденежный убыток Сургутнефтегаза на II квартал может составить $3,25 млрд (295 млрд руб.), что приведет к чистому убытку $0,85 млрд (75 млрд руб.).

• Если в конце 2024 г. курс доллара будет вблизи сегодняшних 86,5 руб., то выплата по префам за год (напрямую связана с чистой прибылью по РСБУ) составит 4,7 руб. акцию, а доходность — 9%. Если рубль ослабнет до 94, как ожидает команда макроэкономистов БКС, то выплата по префам вырастет до 7,4 руб., а доходность составит 14%. Выплата по обычке будет на уровне 0,87 руб. с низкой доходностью (3%) при любом раскладе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба