Главное

• На рынке акций и облигаций продолжается сильное падение цен на фоне ужесточения ЦБ. Но для рубля фактор высокой ключевой ставки и долгоиграющей ДКП априори в плюс. Рубль остается стабилен, девальвации ждать не приходится.

• Индекс глобального доллара США DXY отскочил на полпроцента выше 104,6 п., чем ухудшил сентимент в иных мировых валютах и надавил на commodities. Завтра ставка ФРС наверняка сохранится высокой, но в сентябре с вероятностью 100% будет понижена — перспективный фактор против доллара и за рисковые активы и товарные фьючерсы.

• Нефть Brent не удержалась за $80, следующая опорная область на скоплении поддержек у $78, откуда и будет попытка теста потерянной круглой отметки. Золото временно меркнет, унция у $2380, но с учетом перспектив DXY потенциал драгметалла на исторические пики сохраняется. Волатильный газ NG откатил к $2,05, а поближе к $2 есть вероятность формирования базы под более высокий отскок.

В деталях

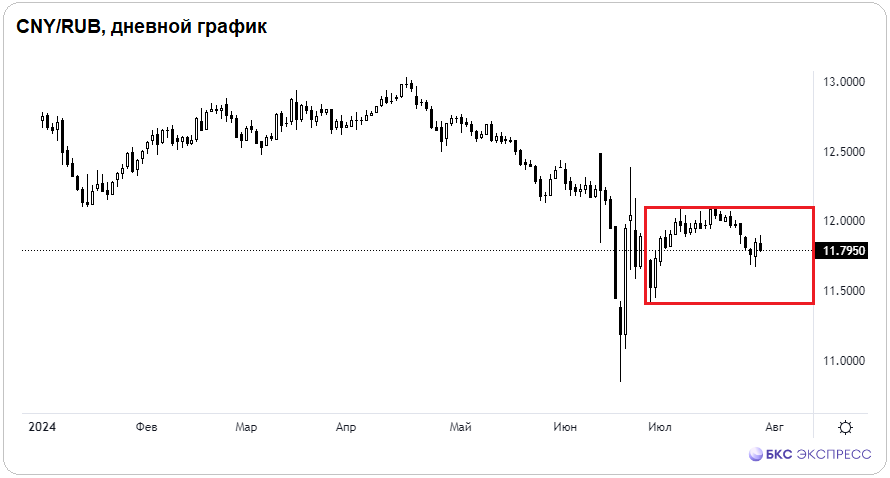

Рубль вчера почти нивелировал пятничный провал относительно китайского юаня, пара CNY/RUB потеряла полпроцента. В моменте был подскок у 11,9, но день завершился ниже 11,8 — ничего удивительного. Фиксация коротких позиций в инвалюте от месячного минимума завершена, а на фоне долгоиграющей жесткой политики ЦБ крепость рубля абсолютно понятна. Дополнительная поддержка рублю идет за счет пониженного импорта и повышенного экспорта на фоне временного лага между поставкой и оплатой сырья.

На внебиржевом рынке картина несколько иная — доллар, евро и юань прибавили по проценту, на 30 июля котировки: 86,55; 94,13; 11,85. Учитывается эффект от разницы времени фиксации курсов биржевого и внебиржевого рынков.

Среднесрочные оценки неизменны — валютный боковик на протяжении всего лета сохраняется. Для юаня это размытые границы 11,5–12, от которых можно работать от обратного — продажа при подходе к верхней и подхват на нижней. Для активных трейдеров могут подойти фьючерсы SiU4, EuU4, CRU4.

Акции и ОФЗ совершенно иначе реагируют на фактор ДКП ЦБ. Для них жесткость регулятора и рост ставки — негатив. Удорожание кредитных ресурсов приводит к повышению ставки дисконтирования в ценовых моделях акций. Цены длинных облигаций падают, их доходности подстраиваются под ключевую ставку в экономике.

Индекс МосБиржи в шаге от годового дна, сегодня рынку акций предстоит проверка на прочность. А индекс гособлигаций RGBI уже на двухлетнем минимуме. В будущем и это переварят, зато текущие распродажи на долевом и долговом рынках представляют интересные возможности для пополнения портфелей бумаг под долгосрочную инвестиционную перспективу. Годовой таргет бенчмарка акций на 3800 п. предполагает +30% от текущих.

• На рынке акций и облигаций продолжается сильное падение цен на фоне ужесточения ЦБ. Но для рубля фактор высокой ключевой ставки и долгоиграющей ДКП априори в плюс. Рубль остается стабилен, девальвации ждать не приходится.

• Индекс глобального доллара США DXY отскочил на полпроцента выше 104,6 п., чем ухудшил сентимент в иных мировых валютах и надавил на commodities. Завтра ставка ФРС наверняка сохранится высокой, но в сентябре с вероятностью 100% будет понижена — перспективный фактор против доллара и за рисковые активы и товарные фьючерсы.

• Нефть Brent не удержалась за $80, следующая опорная область на скоплении поддержек у $78, откуда и будет попытка теста потерянной круглой отметки. Золото временно меркнет, унция у $2380, но с учетом перспектив DXY потенциал драгметалла на исторические пики сохраняется. Волатильный газ NG откатил к $2,05, а поближе к $2 есть вероятность формирования базы под более высокий отскок.

В деталях

Рубль вчера почти нивелировал пятничный провал относительно китайского юаня, пара CNY/RUB потеряла полпроцента. В моменте был подскок у 11,9, но день завершился ниже 11,8 — ничего удивительного. Фиксация коротких позиций в инвалюте от месячного минимума завершена, а на фоне долгоиграющей жесткой политики ЦБ крепость рубля абсолютно понятна. Дополнительная поддержка рублю идет за счет пониженного импорта и повышенного экспорта на фоне временного лага между поставкой и оплатой сырья.

На внебиржевом рынке картина несколько иная — доллар, евро и юань прибавили по проценту, на 30 июля котировки: 86,55; 94,13; 11,85. Учитывается эффект от разницы времени фиксации курсов биржевого и внебиржевого рынков.

Среднесрочные оценки неизменны — валютный боковик на протяжении всего лета сохраняется. Для юаня это размытые границы 11,5–12, от которых можно работать от обратного — продажа при подходе к верхней и подхват на нижней. Для активных трейдеров могут подойти фьючерсы SiU4, EuU4, CRU4.

Акции и ОФЗ совершенно иначе реагируют на фактор ДКП ЦБ. Для них жесткость регулятора и рост ставки — негатив. Удорожание кредитных ресурсов приводит к повышению ставки дисконтирования в ценовых моделях акций. Цены длинных облигаций падают, их доходности подстраиваются под ключевую ставку в экономике.

Индекс МосБиржи в шаге от годового дна, сегодня рынку акций предстоит проверка на прочность. А индекс гособлигаций RGBI уже на двухлетнем минимуме. В будущем и это переварят, зато текущие распродажи на долевом и долговом рынках представляют интересные возможности для пополнения портфелей бумаг под долгосрочную инвестиционную перспективу. Годовой таргет бенчмарка акций на 3800 п. предполагает +30% от текущих.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба