31 июля 2024 БКС Экспресс Рокотянская Людмила

Тяжело расти, когда все падает. И все-таки некоторым компаниям это удается. Почему и кто эти счастливчики, разбираемся в материале.

Сегодня речь идет о компаниях третьего эшелона. Их акции умеют летать на десятки процентов — как вверх, так и вниз. Данным бумагам присущи:

низкий объем free-float и слабая ликвидность

низкая прозрачность, ограниченный уровень раскрытия информации.

QIWI (+63%)

В июле расписки QIWI стали абсолютным лидером роста. Почему?

Сильные движения в бумаге стартовали 22 июля. В этот день вышла новость о том, что Т-Банк приобрел контроль в факторинговом бизнесе QIWI. Тем не менее слухи о том, что данная сделка может состояться появились примерно за месяц до этого, но почему-то такого бурного ажиотажа не вызвали. Аналитики, опрошенные РБК, также не нашли фундаментальных причин для такого стремительного взлета котировок.

Вероятно, причина кроется в низкой ликвидности. До 22 июля среднедневной объем торгов по распискам QIWI находился в районе 26–30 млн руб. 22 июля он вырос до 500 млн, еще через день — до 1,5 млрд. Пиковые значения по объему торов были достигнуты 26 июля — 2,5 млрд.

Возможно, отсутствие ярких движений в голубых фишках привело к тому, что внимание спекулянтов переключилось на бумагу, которая сильно просела. Эксперты БКС Экспресс отмечали возможность спекулятивных покупок с жесткими стоп-уровнями.

Предыстория ситуации с QIWI:

29/01 — АО «Киви» продала гонконгской Fusion Factor Fintech Limited свой ключевой актив — КИВИ Банк. Цена сделки составила 23,75 млрд руб. с условием оплаты частями в течение четырех лет. Менеджмент QIWI планировал провести обратный выкуп 10% акций с NASDAQ и Московской биржи за счет доходов от этой сделки.

21/02 — ЦБ отозвал лицензию у КИВИ Банка. АСВ, назначенная временным управляющим банка, подала в суд иск с целью оспорить сделку по продаже КИВИ Банка. Но суд эту идею не поддержал.

12/03 — акционеры QIWI не одобрили обратный выкуп акций, так как под угрозой оказались платежи по сделке от продажи КИВИ Банка.

11/06 — РБК сообщили о планах Т-Банка по покупке доли в факторинговом бизнесе группы QIWI.

22/07 —Т-Банк, действительно совершил такую сделку.

Весной был допущен техдефолт по выпуску облигаций «КИВИ Финанс». Однако компания вышла из дефолта, выкупив бонды у всех держателей, которые предъявили их к оферте — 8,3 млн облигаций при выпуске на 8,5 млн.

Таким образом, логика событий сигнализирует о том, что акционеры QIWI продолжают распутывать сложную ситуацию со своими российскими активами и долгами. Но и каких-то инвестиционных, а не спекулятивных перспектив в расписках скорее нет.

Варьеганнефтегаз (+30%)

Об этой компании известно очень мало. Занимается добычей и реализацией нефти, газа и продуктов их переработки в ХМАО.

Бывшая дочка Роснефти, которая в конце 2020 г. перешла под крыло ННК — Независимой нефтегазовой компании. Free-float обыкновенных акций очень низкий, что, конечно же, может приводить как к резкому взлету котировок, так и к не менее суровым падениям.

ННК, судя по последним открытым данным, принадлежит 98,84% капитала компании. Более того, в июле этого было принято решение о допэмиссии. К уже имеющимся 18 млн акций добавится еще столько же. В результате чего доля миноритариев может быть размыта еще сильнее.

Также в обращении есть привилегированные акции, но дивиденды по ним ни разу не выплачивались. P/E, по приблизительным оценкам, составляет порядка 15х. Обычно такие мультипликаторы у перспективных IT-компаний.

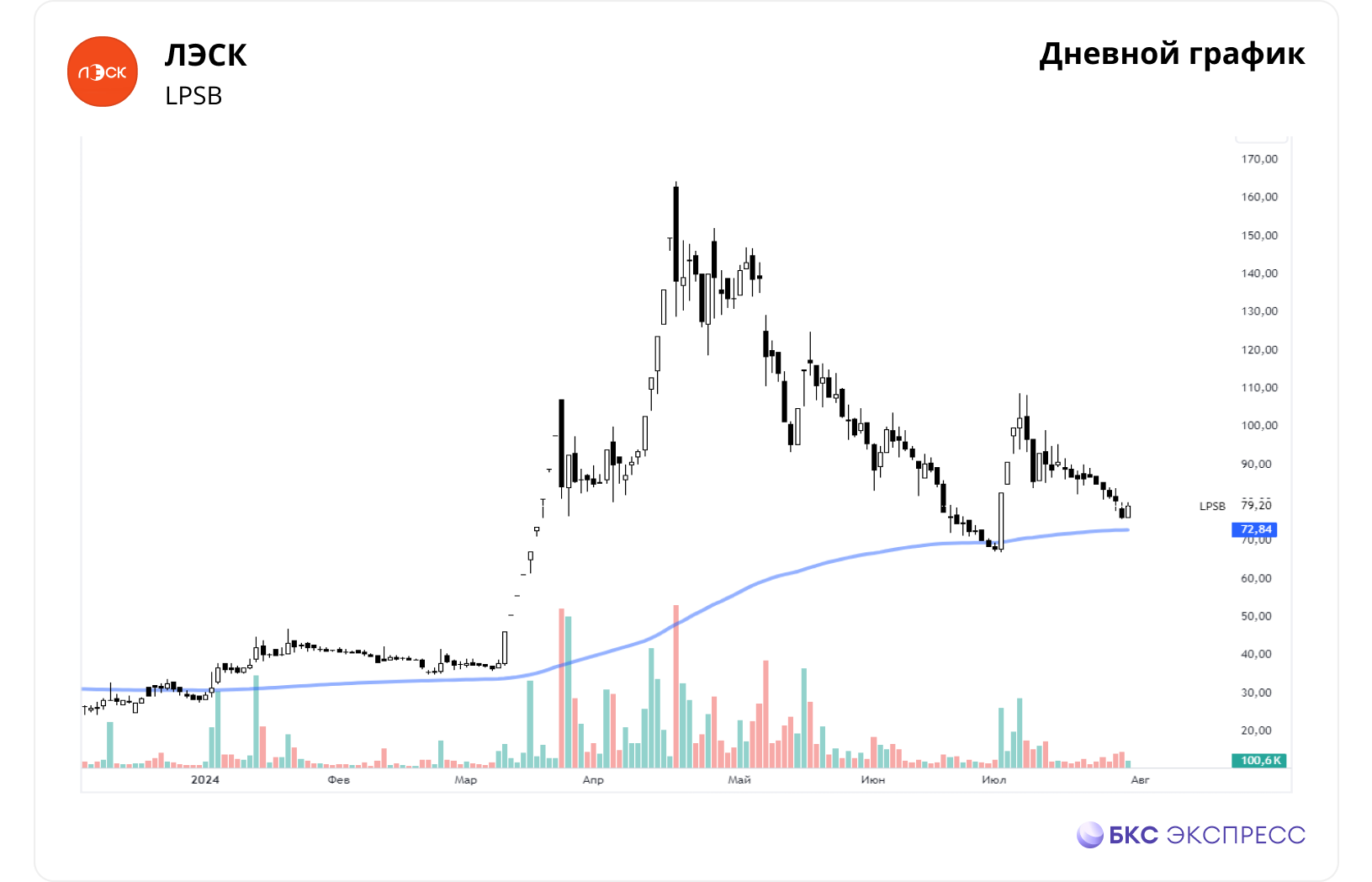

ЛЭСК (+15%)

В моменте прибавляла более 60%, но к концу месяца прошел спад.

ЛЭСК — темная лошадка рынка. Загадочная аббревиатура расшифровывается как «Липецкая энергосбытовая компания». Является крупнейшим поставщиком электроэнергии в Липецкой области. С 2022 г. перестала отчитываться по МСФО. Публикует лишь финансовые результаты по РСБУ. Из последнего доступного отчета известно, что ключевым акционером компании выступает кипрская ZEFAVEL TRADING LIMITED — ей принадлежит 91% капитала.

Стремительный рост в акциях ЛЭСК начался не в этом месяце, а еще в прошлом году. С тех пор бумага прибавила более 600%. Ликвидность в ней невысокая. Предполагаемый объем free-float на начало прошлого года составлял всего 150 млн руб.

При этом компания умеет удивлять.

С 2010 по 2013 гг. она платила копеечные дивиденды. Потом перестала это делать вовсе. А в мае этого года решила начислить рекордные 16 руб. на акцию — по итогам I квартала 2024 г. Но, скорее всего, в эти 16 руб. все-таки вошли прибыли прошлых лет. Ведь общая сумма выплаты составила боле 2 млрд руб. Чистая прибыль по РСБУ за период с 2021-2023 гг. — 2,7 млрд руб. Результаты по РСБУ за текущий год гораздо скромнее — за I полугодие заработали 209,7 млн. руб.

Пермэнергосбыт (+14%)

Привилегированные акции компании в июле прибавили порядка 14%. Обыкновенные акции показали более скромный результат. Вероятно, есть разница в ликвидности двух типов бумаг.

Пермэнергосбыт можно назвать жемчужиной 3-го эшелона.

Из названия в целом ясно, что это энергосбытовая компания, работающая на территории Пермского края. Имеет статут гарантирующего поставщика электроэнергии.

Компания ежегодно платит неплохие дивиденды — суммы выплат по обычке и префам обычно совпадают. Дивидендные платежи из прибыли за 2021-2022 гг. составили порядка 70% чистой прибыли по МСФО. В этом году на дивиденды направили нераспределенную прибыль прошлых лет, поэтому итоговая сумма оказалась неожиданно более щедрой — 28,4 руб. на акцию. Дивгэп произошел в конце мая, после чего акции продолжили корректироваться. Поддержку удалось найти в районе 190 руб.

По итогам 2023 г. компания заработала 1,7 млрд руб. по МСФО (+55% г/г). По результатам I полугодия 2024 г. — 860 млн руб. по РСБУ (+22% г/г). У Пермэнергосбыта нулевой долг и 3 млрд руб. на банковских счетах.

P/E — 6, прогнозный P/E — 5.

Объем free-float обычки — порядка 550 млн руб., по префам, предположительно, гораздо меньше. 26 июля объем торгов в 79 млн руб. привел к росту цены привилегированных акций более чем на 15%.

Сегодня речь идет о компаниях третьего эшелона. Их акции умеют летать на десятки процентов — как вверх, так и вниз. Данным бумагам присущи:

низкий объем free-float и слабая ликвидность

низкая прозрачность, ограниченный уровень раскрытия информации.

QIWI (+63%)

В июле расписки QIWI стали абсолютным лидером роста. Почему?

Сильные движения в бумаге стартовали 22 июля. В этот день вышла новость о том, что Т-Банк приобрел контроль в факторинговом бизнесе QIWI. Тем не менее слухи о том, что данная сделка может состояться появились примерно за месяц до этого, но почему-то такого бурного ажиотажа не вызвали. Аналитики, опрошенные РБК, также не нашли фундаментальных причин для такого стремительного взлета котировок.

Вероятно, причина кроется в низкой ликвидности. До 22 июля среднедневной объем торгов по распискам QIWI находился в районе 26–30 млн руб. 22 июля он вырос до 500 млн, еще через день — до 1,5 млрд. Пиковые значения по объему торов были достигнуты 26 июля — 2,5 млрд.

Возможно, отсутствие ярких движений в голубых фишках привело к тому, что внимание спекулянтов переключилось на бумагу, которая сильно просела. Эксперты БКС Экспресс отмечали возможность спекулятивных покупок с жесткими стоп-уровнями.

Предыстория ситуации с QIWI:

29/01 — АО «Киви» продала гонконгской Fusion Factor Fintech Limited свой ключевой актив — КИВИ Банк. Цена сделки составила 23,75 млрд руб. с условием оплаты частями в течение четырех лет. Менеджмент QIWI планировал провести обратный выкуп 10% акций с NASDAQ и Московской биржи за счет доходов от этой сделки.

21/02 — ЦБ отозвал лицензию у КИВИ Банка. АСВ, назначенная временным управляющим банка, подала в суд иск с целью оспорить сделку по продаже КИВИ Банка. Но суд эту идею не поддержал.

12/03 — акционеры QIWI не одобрили обратный выкуп акций, так как под угрозой оказались платежи по сделке от продажи КИВИ Банка.

11/06 — РБК сообщили о планах Т-Банка по покупке доли в факторинговом бизнесе группы QIWI.

22/07 —Т-Банк, действительно совершил такую сделку.

Весной был допущен техдефолт по выпуску облигаций «КИВИ Финанс». Однако компания вышла из дефолта, выкупив бонды у всех держателей, которые предъявили их к оферте — 8,3 млн облигаций при выпуске на 8,5 млн.

Таким образом, логика событий сигнализирует о том, что акционеры QIWI продолжают распутывать сложную ситуацию со своими российскими активами и долгами. Но и каких-то инвестиционных, а не спекулятивных перспектив в расписках скорее нет.

Варьеганнефтегаз (+30%)

Об этой компании известно очень мало. Занимается добычей и реализацией нефти, газа и продуктов их переработки в ХМАО.

Бывшая дочка Роснефти, которая в конце 2020 г. перешла под крыло ННК — Независимой нефтегазовой компании. Free-float обыкновенных акций очень низкий, что, конечно же, может приводить как к резкому взлету котировок, так и к не менее суровым падениям.

ННК, судя по последним открытым данным, принадлежит 98,84% капитала компании. Более того, в июле этого было принято решение о допэмиссии. К уже имеющимся 18 млн акций добавится еще столько же. В результате чего доля миноритариев может быть размыта еще сильнее.

Также в обращении есть привилегированные акции, но дивиденды по ним ни разу не выплачивались. P/E, по приблизительным оценкам, составляет порядка 15х. Обычно такие мультипликаторы у перспективных IT-компаний.

ЛЭСК (+15%)

В моменте прибавляла более 60%, но к концу месяца прошел спад.

ЛЭСК — темная лошадка рынка. Загадочная аббревиатура расшифровывается как «Липецкая энергосбытовая компания». Является крупнейшим поставщиком электроэнергии в Липецкой области. С 2022 г. перестала отчитываться по МСФО. Публикует лишь финансовые результаты по РСБУ. Из последнего доступного отчета известно, что ключевым акционером компании выступает кипрская ZEFAVEL TRADING LIMITED — ей принадлежит 91% капитала.

Стремительный рост в акциях ЛЭСК начался не в этом месяце, а еще в прошлом году. С тех пор бумага прибавила более 600%. Ликвидность в ней невысокая. Предполагаемый объем free-float на начало прошлого года составлял всего 150 млн руб.

При этом компания умеет удивлять.

С 2010 по 2013 гг. она платила копеечные дивиденды. Потом перестала это делать вовсе. А в мае этого года решила начислить рекордные 16 руб. на акцию — по итогам I квартала 2024 г. Но, скорее всего, в эти 16 руб. все-таки вошли прибыли прошлых лет. Ведь общая сумма выплаты составила боле 2 млрд руб. Чистая прибыль по РСБУ за период с 2021-2023 гг. — 2,7 млрд руб. Результаты по РСБУ за текущий год гораздо скромнее — за I полугодие заработали 209,7 млн. руб.

Пермэнергосбыт (+14%)

Привилегированные акции компании в июле прибавили порядка 14%. Обыкновенные акции показали более скромный результат. Вероятно, есть разница в ликвидности двух типов бумаг.

Пермэнергосбыт можно назвать жемчужиной 3-го эшелона.

Из названия в целом ясно, что это энергосбытовая компания, работающая на территории Пермского края. Имеет статут гарантирующего поставщика электроэнергии.

Компания ежегодно платит неплохие дивиденды — суммы выплат по обычке и префам обычно совпадают. Дивидендные платежи из прибыли за 2021-2022 гг. составили порядка 70% чистой прибыли по МСФО. В этом году на дивиденды направили нераспределенную прибыль прошлых лет, поэтому итоговая сумма оказалась неожиданно более щедрой — 28,4 руб. на акцию. Дивгэп произошел в конце мая, после чего акции продолжили корректироваться. Поддержку удалось найти в районе 190 руб.

По итогам 2023 г. компания заработала 1,7 млрд руб. по МСФО (+55% г/г). По результатам I полугодия 2024 г. — 860 млн руб. по РСБУ (+22% г/г). У Пермэнергосбыта нулевой долг и 3 млрд руб. на банковских счетах.

P/E — 6, прогнозный P/E — 5.

Объем free-float обычки — порядка 550 млн руб., по префам, предположительно, гораздо меньше. 26 июля объем торгов в 79 млн руб. привел к росту цены привилегированных акций более чем на 15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба