1 августа 2024 БКС Экспресс | Мечел

ЧМК, Южный Кузбасс и другие «дочки» Мечела, обеспечивающие около 33% всей EBITDA, опубликовали отчетность за I полугодие 2024 г. по РСБУ, в которой показали общее снижение прибыли на 82% год к году. Несмотря на столь драматичное падение прибыли, долг в абсолютном выражении даже немного снизился.

Главное

• Прибыль пяти дочерних предприятий в общем упала на 82% за I полугодие 2024 г. ЧМК и Южный Кузбасс зафиксировали наибольшее снижение прибыли.

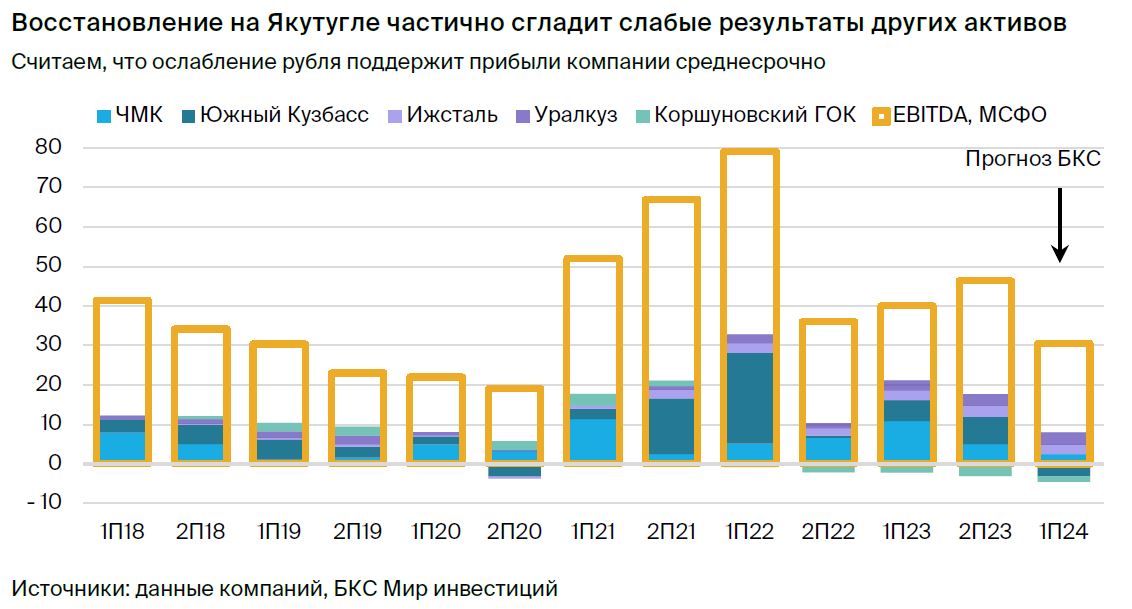

• Однако ведущий актив, Якутуголь, не отчитался. Якутуголь ежемесячно удваивает продажи год к году. Благодаря росту на этом активе общая EBITDA, по нашим оценкам, упадет на 20–25%.

• На отчитавшиеся «дочки» приходится 90% долга — здесь есть небольшое снижение.

• Ожидаемое ослабление рубля поддержит прибыль во II полугодии 2024 г.

• Долгосрочно смотрим на Мечел позитивно — ждем ослабление рубля с сентября и снижение ключевой ставки с начала следующего года, что приведет к уменьшению долговой нагрузки.

В деталях

Прибыль некоторых «дочек» снизилась, особенно для ЧМК и Южном Кузбассе. Пять дочерних предприятий Мечела, на долю которых приходится около 33% консолидированной EBITDA, опубликовали результаты по российским стандартам бухгалтерской отчетности (РСБУ) за I полугодие 2024 г., в которых отразили совокупное снижение прибыли от продаж на 82% год к году.

Наибольшее падение зафиксировано на ЧМК: несмотря на увеличение выручки на 13%, затраты подскочили на 28%. Слабые результаты также представил Южный Кузбасс с увеличением издержек на 45% на фоне сокращения добычи угля на этом активе. Отметим, что на этом предприятии на долю энергетического угля, где наблюдаются серьезные финансовые проблемы, приходится около 60% добычи.

Между тем полагаем, что значимый рост продаж коксующегося угля на Якутугле — более чем вдвое год к году — частично нивелирует негативный эффект на финансовые результаты Мечела.

Сильный рост на Якутугле частично нивелирует негативную динамику ЧМК и Южного Кузбасса.

Несмотря на падение прибыли и стремительный рост процентов, долг слегка сократился. Исторически на перечисленные выше пять дочерних компаний приходилось около 90% чистого долга по МСФО, а их динамика отражала движение всего долга Мечела. Так, чистый долг по РСБУ слегка снизился — с 222 млрд руб. до 218 млрд руб. на конец 6 месяцев 2024 г. Это может указывать на вероятное снижение чистого долга по МСФО. Важно, что компания продолжила гасить долг в условиях падения прибыли и существенного повышения процентных ставок. Тем не менее соотношение Чистый долг/EBITDA, вероятно, вырастет ввиду более низкой EBITDA в I полугодии 2024 г.

Рост долговой нагрузки обусловлен падением EBITDA, хотя долг в абсолютном выражении даже немного снизился.

Мечел интересен на более длинном горизонте с ослаблением рубля и падением ставки. Мечел наиболее чувствителен к курсу рубля среди горно-металлургических компаний. Ослабление национальной валюты на 10% с текущих уровней, по нашим оценкам, приведет к увеличению EBITDA на 20% и росту чистой прибыли на 80%. Тем не менее в условиях высоких процентных ставок как минимум до конца года компания будет тратить на обслуживание долга более половины EBITDA, что будет ограничивать быстрое снижение долга.

Как отмечали ранее, бумага интересна на более длинном горизонте в ожидании постепенного ослабления рубля и падения ключевой ставки, что приведет к снижению долговой нагрузки.

На долгосрочном горизонте ожидаем снижения долговой нагрузки за счет девальвации и падения ставок.

Главное

• Прибыль пяти дочерних предприятий в общем упала на 82% за I полугодие 2024 г. ЧМК и Южный Кузбасс зафиксировали наибольшее снижение прибыли.

• Однако ведущий актив, Якутуголь, не отчитался. Якутуголь ежемесячно удваивает продажи год к году. Благодаря росту на этом активе общая EBITDA, по нашим оценкам, упадет на 20–25%.

• На отчитавшиеся «дочки» приходится 90% долга — здесь есть небольшое снижение.

• Ожидаемое ослабление рубля поддержит прибыль во II полугодии 2024 г.

• Долгосрочно смотрим на Мечел позитивно — ждем ослабление рубля с сентября и снижение ключевой ставки с начала следующего года, что приведет к уменьшению долговой нагрузки.

В деталях

Прибыль некоторых «дочек» снизилась, особенно для ЧМК и Южном Кузбассе. Пять дочерних предприятий Мечела, на долю которых приходится около 33% консолидированной EBITDA, опубликовали результаты по российским стандартам бухгалтерской отчетности (РСБУ) за I полугодие 2024 г., в которых отразили совокупное снижение прибыли от продаж на 82% год к году.

Наибольшее падение зафиксировано на ЧМК: несмотря на увеличение выручки на 13%, затраты подскочили на 28%. Слабые результаты также представил Южный Кузбасс с увеличением издержек на 45% на фоне сокращения добычи угля на этом активе. Отметим, что на этом предприятии на долю энергетического угля, где наблюдаются серьезные финансовые проблемы, приходится около 60% добычи.

Между тем полагаем, что значимый рост продаж коксующегося угля на Якутугле — более чем вдвое год к году — частично нивелирует негативный эффект на финансовые результаты Мечела.

Сильный рост на Якутугле частично нивелирует негативную динамику ЧМК и Южного Кузбасса.

Несмотря на падение прибыли и стремительный рост процентов, долг слегка сократился. Исторически на перечисленные выше пять дочерних компаний приходилось около 90% чистого долга по МСФО, а их динамика отражала движение всего долга Мечела. Так, чистый долг по РСБУ слегка снизился — с 222 млрд руб. до 218 млрд руб. на конец 6 месяцев 2024 г. Это может указывать на вероятное снижение чистого долга по МСФО. Важно, что компания продолжила гасить долг в условиях падения прибыли и существенного повышения процентных ставок. Тем не менее соотношение Чистый долг/EBITDA, вероятно, вырастет ввиду более низкой EBITDA в I полугодии 2024 г.

Рост долговой нагрузки обусловлен падением EBITDA, хотя долг в абсолютном выражении даже немного снизился.

Мечел интересен на более длинном горизонте с ослаблением рубля и падением ставки. Мечел наиболее чувствителен к курсу рубля среди горно-металлургических компаний. Ослабление национальной валюты на 10% с текущих уровней, по нашим оценкам, приведет к увеличению EBITDA на 20% и росту чистой прибыли на 80%. Тем не менее в условиях высоких процентных ставок как минимум до конца года компания будет тратить на обслуживание долга более половины EBITDA, что будет ограничивать быстрое снижение долга.

Как отмечали ранее, бумага интересна на более длинном горизонте в ожидании постепенного ослабления рубля и падения ключевой ставки, что приведет к снижению долговой нагрузки.

На долгосрочном горизонте ожидаем снижения долговой нагрузки за счет девальвации и падения ставок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба