1 августа 2024 Финам Богатырев Семен

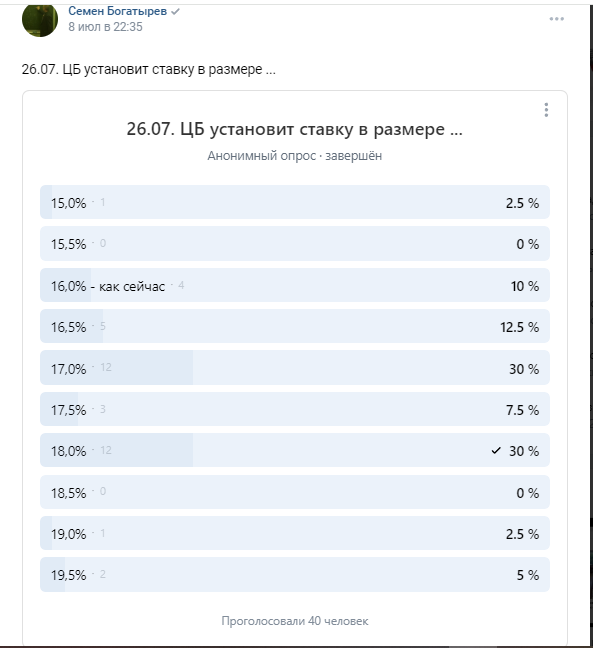

Опрос финансистов 8 июля об их ожиданиях по изменению ставки показал следующее:

Треть финансистов угадали ставку, которую установил центробанк.

Как угадать действия центробанка? Об этом был задан прямой вопрос его председателю. Она ответила, что центробанк использует такие же аналитические модели, как у другие аналитики рынка. Итак, можно ли угадать размер будущей ставки из публичной информации? Из информации самого центробанка? Мировая практика показывает, что да.

Так, поздно вечером 13 июня в Wall Street Journal появилась любопытная статья. В ней говорилось, что Федеральная резервная система вероятно рассмотрит вопрос о повышении процентных ставок на 0,75 процентных пункта на своем заседании 15 июня. В статье необычно умалчивалось о ее источниках. И она оказалась на удивление пророческой. Два дня спустя ФРС действительно повысила процентные ставки, что стало самым большим повышением за 28 лет. Многие инвесторы считают, что центральный банк использовал прессу, чтобы заранее предупредить финансовые рынки о том, что он собирается сделать.

Центральный банк Новой Зеландии может двигать рынки своими высказываниями. Он публично прогнозирует свои собственные решения, о которых можно узнать из электронной таблицы центрального банка.

Такие прогнозы движения ставки основываются на прогнозах основных экономических показателях центрального банка по макроситуации. Главный момент здесь – прогнозируемость самой экономики.

Другая модель поведения центробанка – следование определённого рода обязательствам. Часто это происходит, когда надо изменить ожидания общественности относительно того, что центральные банки будут делать завтра, чтобы улучшить экономику сегодня. В период спада центральный банк может не иметь возможности снизить краткосрочные процентные ставки на достаточное количество, чтобы оживить экономику. В обратной ситуации центробанк может пообещать удерживать ставки на низком уровне дольше, чем он бы это сделал, для роста экономики.

Этот прием манипулирования финансовым рынком начал активно практиковаться центробанками по всему миру со времен мирового финансового кризиса 2008 года. Так, в апреле 2009 года Банк Канады обещал, с некоторыми оговорками, не повышать процентные ставки в течение 14 месяцев. В 2016 году Банк Японии заявил, что продолжит смягчение, пока инфляция не превысит целевой показатель в 2%. Такая же манера поведения была у центробанков во время финансово-пандемического кризиса 2020 года.

Ситуация, в которой сейчас оказались мы, называется в терминологии американских банкиров bang-bang: когда нет верхней границы процентных ставок, и центробанк знает, что процентные ставки должны быть выше в будущем, ничто не мешает ему повысить их сейчас, он может повысить их до точки, когда он уже не будет уверен, следует ли делать следующий шаг вверх или вниз. Тогда центральный банк может не давать предварительные указания о своих будущих действиях, потому что все, что он обязался сделать, он бы уже сделал сразу.

Одна из причин, по которой центральные банки все же любят давать указания, заключается именно в том, что им не нравится подход bang-bang. Они предпочитают изменять процентные ставки небольшими шагами. Опережающее указание позволяет им двигаться постепенно, одновременно сигнализируя, что первый небольшой шаг не будет единственным. Но если инвесторы прислушаются к указаниям, будущие шаги будут сразу же учтены в более долгосрочных процентных ставках. Таким образом, постепенные изменения учетной ставки могут сопровождаться большими колебаниями в более широких финансовых условиях. В принципе, центральный банк мог бы отказаться от постепенности, продолжая предлагать необязательные прогнозы того, что он может сделать в будущем. Но такие высказывания могут принести больше проблем, чем пользы. Финансовые рынки часто воспринимают их как обещания, а не как предсказания.

Если участники рынка считают, что центральный банк нарушил обещание, то это усиливает волатильность, подрывает доверие к центробанку. В наших условиях проблемы финансового аналитика сильно усугубляются следующим обстоятельством:

У финансовых аналитиков в настоящий момент просто отсутствует датасет по верификации ключевой информации об основных финансовых показателях рынка. Это означает, что у лиц, принимающих финансовые решения, работают иррациональные драйверы, инструменты поведенческих финансов.

В данном случае, по многим реперным точкам в финансовых показателях начинает работать эвристика якорения. Еще ее называют «эвристика корректировки». При использовании этой эвристики лицо, принимающее финансовые решения, вносит корректировки в какую-то базовую величину, становящуюся точкой отсчёта.

Тип эвристики: неверные вес и вероятность оцениваемого события.

Теоретическая основа: когнитивный диссонанс.

Условия применения, характеристики. Для якорения могут быть использованы свежие данные, например, текущие темпы инфляции или экономического роста, но часто эвристика якорения не столь явно заметна тому, кто выносит суждение. На самом деле, якорем могут быть случайные и даже фальсифицированные цифры, умышленно подброшенные «подсадными» участниками эксперимента, приглашёнными его организаторами для проверки реакции на несущественные данные. В жизни встречаются ситуации, когда исходной точкой суждения служат, казалось бы, несущественные данные.

Степень разработанности. Изучаемые ситуации сильно влияют на результаты отдельных экспериментов, но отражают ли они то, что происходит во множестве ситуаций из реальной жизни, неясно. Полевые эксперименты в этом смысле не могут сильно помочь и гораздо более полезны с точки зрения агрегированного, нежели индивидуального, поведения.

Примеры проявления. Якорение проявляется у инвесторов, когда они делают оценки, начиная с некоторой исходной точки («якоря»), которая корректируется в процессе получения окончательного ответа. Якорь может быть навеян формулировкой задачи или же не иметь к ней никакого отношения. Ошибка проявляется тогда, когда корректировка недостаточна или слишком консервативна. Пример — цены предложения в сделках слияния и поглощения, которые оказывают влияние на котировки акций компании, — цели. Большое количество покупателей делают предложение точно по этой цене, предлагая использовать её как исходную точку для переговоров.

Якорение может сослужить очень дурную службу в финансах. В некоторых случаях эффект залипания (sunk cost effect – психологическое затруднение по выходу из убыточной инвестиции) на финансовых рынках объясняют именно якорением.

Треть финансистов угадали ставку, которую установил центробанк.

Как угадать действия центробанка? Об этом был задан прямой вопрос его председателю. Она ответила, что центробанк использует такие же аналитические модели, как у другие аналитики рынка. Итак, можно ли угадать размер будущей ставки из публичной информации? Из информации самого центробанка? Мировая практика показывает, что да.

Так, поздно вечером 13 июня в Wall Street Journal появилась любопытная статья. В ней говорилось, что Федеральная резервная система вероятно рассмотрит вопрос о повышении процентных ставок на 0,75 процентных пункта на своем заседании 15 июня. В статье необычно умалчивалось о ее источниках. И она оказалась на удивление пророческой. Два дня спустя ФРС действительно повысила процентные ставки, что стало самым большим повышением за 28 лет. Многие инвесторы считают, что центральный банк использовал прессу, чтобы заранее предупредить финансовые рынки о том, что он собирается сделать.

Центральный банк Новой Зеландии может двигать рынки своими высказываниями. Он публично прогнозирует свои собственные решения, о которых можно узнать из электронной таблицы центрального банка.

Такие прогнозы движения ставки основываются на прогнозах основных экономических показателях центрального банка по макроситуации. Главный момент здесь – прогнозируемость самой экономики.

Другая модель поведения центробанка – следование определённого рода обязательствам. Часто это происходит, когда надо изменить ожидания общественности относительно того, что центральные банки будут делать завтра, чтобы улучшить экономику сегодня. В период спада центральный банк может не иметь возможности снизить краткосрочные процентные ставки на достаточное количество, чтобы оживить экономику. В обратной ситуации центробанк может пообещать удерживать ставки на низком уровне дольше, чем он бы это сделал, для роста экономики.

Этот прием манипулирования финансовым рынком начал активно практиковаться центробанками по всему миру со времен мирового финансового кризиса 2008 года. Так, в апреле 2009 года Банк Канады обещал, с некоторыми оговорками, не повышать процентные ставки в течение 14 месяцев. В 2016 году Банк Японии заявил, что продолжит смягчение, пока инфляция не превысит целевой показатель в 2%. Такая же манера поведения была у центробанков во время финансово-пандемического кризиса 2020 года.

Ситуация, в которой сейчас оказались мы, называется в терминологии американских банкиров bang-bang: когда нет верхней границы процентных ставок, и центробанк знает, что процентные ставки должны быть выше в будущем, ничто не мешает ему повысить их сейчас, он может повысить их до точки, когда он уже не будет уверен, следует ли делать следующий шаг вверх или вниз. Тогда центральный банк может не давать предварительные указания о своих будущих действиях, потому что все, что он обязался сделать, он бы уже сделал сразу.

Одна из причин, по которой центральные банки все же любят давать указания, заключается именно в том, что им не нравится подход bang-bang. Они предпочитают изменять процентные ставки небольшими шагами. Опережающее указание позволяет им двигаться постепенно, одновременно сигнализируя, что первый небольшой шаг не будет единственным. Но если инвесторы прислушаются к указаниям, будущие шаги будут сразу же учтены в более долгосрочных процентных ставках. Таким образом, постепенные изменения учетной ставки могут сопровождаться большими колебаниями в более широких финансовых условиях. В принципе, центральный банк мог бы отказаться от постепенности, продолжая предлагать необязательные прогнозы того, что он может сделать в будущем. Но такие высказывания могут принести больше проблем, чем пользы. Финансовые рынки часто воспринимают их как обещания, а не как предсказания.

Если участники рынка считают, что центральный банк нарушил обещание, то это усиливает волатильность, подрывает доверие к центробанку. В наших условиях проблемы финансового аналитика сильно усугубляются следующим обстоятельством:

У финансовых аналитиков в настоящий момент просто отсутствует датасет по верификации ключевой информации об основных финансовых показателях рынка. Это означает, что у лиц, принимающих финансовые решения, работают иррациональные драйверы, инструменты поведенческих финансов.

В данном случае, по многим реперным точкам в финансовых показателях начинает работать эвристика якорения. Еще ее называют «эвристика корректировки». При использовании этой эвристики лицо, принимающее финансовые решения, вносит корректировки в какую-то базовую величину, становящуюся точкой отсчёта.

Тип эвристики: неверные вес и вероятность оцениваемого события.

Теоретическая основа: когнитивный диссонанс.

Условия применения, характеристики. Для якорения могут быть использованы свежие данные, например, текущие темпы инфляции или экономического роста, но часто эвристика якорения не столь явно заметна тому, кто выносит суждение. На самом деле, якорем могут быть случайные и даже фальсифицированные цифры, умышленно подброшенные «подсадными» участниками эксперимента, приглашёнными его организаторами для проверки реакции на несущественные данные. В жизни встречаются ситуации, когда исходной точкой суждения служат, казалось бы, несущественные данные.

Степень разработанности. Изучаемые ситуации сильно влияют на результаты отдельных экспериментов, но отражают ли они то, что происходит во множестве ситуаций из реальной жизни, неясно. Полевые эксперименты в этом смысле не могут сильно помочь и гораздо более полезны с точки зрения агрегированного, нежели индивидуального, поведения.

Примеры проявления. Якорение проявляется у инвесторов, когда они делают оценки, начиная с некоторой исходной точки («якоря»), которая корректируется в процессе получения окончательного ответа. Якорь может быть навеян формулировкой задачи или же не иметь к ней никакого отношения. Ошибка проявляется тогда, когда корректировка недостаточна или слишком консервативна. Пример — цены предложения в сделках слияния и поглощения, которые оказывают влияние на котировки акций компании, — цели. Большое количество покупателей делают предложение точно по этой цене, предлагая использовать её как исходную точку для переговоров.

Якорение может сослужить очень дурную службу в финансах. В некоторых случаях эффект залипания (sunk cost effect – психологическое затруднение по выходу из убыточной инвестиции) на финансовых рынках объясняют именно якорением.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба