2 августа 2024 Финам

Аналитики «Финама» подготовили стратегию по нефтегазовому сектору, в которой представили тенденции, события и ожидаемые сценарии развития.

1. Цены на нефть марки Brentв конце июля впервые с начала лета опускались ниже отметки $80 за баррель, что преимущественно было связано с достаточно слабой динамикой спроса в Китае. В то же время геополитические факторы позволили ценам отскочить, а из среднесрочных драйверов поддержки цен можно выделить действия ОПЕК+ и прогнозы по сильному росту спроса по итогам года. В базовом сценарии ожидаем, что в ближайший квартал цены продолжат держаться в диапазоне $80-85 за баррель.

2. В последние месяцы на российском рынке наблюдалась заметная коррекция: из-за ужесточения ДКП, роста налогов и умеренного укрепления рубля акции большинства нефтяников потеряли более 15%. На наш взгляд, после коррекции почти все компании из сектора стали выглядеть привлекательно для покупок. В последние месяцы дисконт на сорт Urals сокращался, поэтому даже с учетом укрепления национальной валюты рублевая цена на нефть остается на комфортном уровне выше 6 тыс. руб. за баррель. На фоне коррекции акций и все еще положительной рыночной конъюнктуры прогнозная дивидендная доходность NTM ряда нефтяников («Татнефть», «Лукойл», «Башнефть» ап) составляет более 15% — привлекательное значение для российского рынка.

3. Американские нефтяники продолжают торговаться в боковике, повторяя динамику мировых цен на нефть. Многие представители сектора предлагают неплохую суммарную доходность выплат акционерам в 8-10%, однако такая доходность наблюдается уже около года и без дополнительных драйверов ее недостаточно для значимой переоценки сектора, поэтому пока у нас умеренно позитивный взгляд на американских нефтяников. В то же время мы более позитивно смотрим на американский нефтесервис. На фоне перехода к трудноизвлекаемым запасам и накопленного недоинвестирования в отрасли такие компании наращивают финансовые результаты, снижают долговую нагрузку и увеличивают выплаты акционерам.

4. Большинство китайских нефтегазовых компаний в последний год заметно опередили широкий рынок и, на наш взгляд, уже отыграли позитивную рыночную конъюнктуру. При этом китайский сектор нефтесервиса в последние месяцы отстал от вертикально интегрированных нефтяников, что создает неплохую возможность для покупки, учитывая продолжающийся рост добычи в стране, который трансформируется в двузначные темпы роста финансовых результатов.

5. Российские газовые компании локально выглядят перепроданными. Трубопроводный экспорт на горизонте 7-9 лет будет постепенно восстанавливаться до показателей 2021 года, что поддержит бизнес «Газпрома». Проекты в сфере СПГ реализуются с задержкой, однако на фоне наличия спроса на российский СПГ в Китае и работы по импортозамещению мы ожидаем их успешной реализации, несмотря на санкции.

Наши текущие идеи по компаниям из сектора

Геополитика и действия ОПЕК+ позволяют ценам на нефть удерживаться на повышенном уровне

В последние недели цены на нефть преимущественно снижались и недавно впервые с начала лета опускались ниже отметки $80 за баррель. На наш взгляд, основным локальным негативным фактором для цен на нефть выступает достаточно слабый спрос со стороны Китая, который, согласно большинству прогнозов, должен в ближайшие годы быть основным локомотивом увеличения потребления черного золота. По итогам I полугодия импорт нефти Китаем снизился на 2,3% (г/г) на фоне более слабой динамики ВВП.

В то же время локальным позитивом для цен на нефть снова стала геополитика. Во-первых, увеличивается вероятность более масштабного конфликта между Израилем и Ливаном, так как «Хезболла» уже более полугода обстреливает север Израиля практически ежедневно. Во-вторых, после ликвидации одного из лидеров «Хамаса» на территории Ирана возможны прямые столкновения между Исламской Республикой и Израилем. Напомним, что в прошлом году Иран был одной из тех стран, которые наращивали экспорт на фоне комфортной рыночной конъюнктуры и прогресса в преодолении санкций. В результате сейчас, по данным СМИ, Иран экспортирует порядка 1,6 млн барр./сутки. Более открытый конфликт мог бы привести к более жестким санкциям на иранскую нефтяную отрасль или прямым ударам по иранской нефтяной инфраструктуре. Также отметим, что существует ненулевая вероятность влияния беспорядков в Венесуэле на нефтяную отрасль страны. Сейчас Венесуэла экспортирует около 700 тыс. барр/сутки.

В то же время основным среднесрочным и более стабильным фактором поддержки для цен остаются действия ОПЕК+. Напомним, что в прошлом году участники альянса договорились сократить добычу на 2,2 млн барр./сутки, и пока что данное сокращение действует до октября текущего года, но его продление в текущих реалиях выглядит все вероятнее.

Несмотря на пока что слабую динамику спроса в Китае, ведущие мировые агентства продолжают достаточно позитивно смотреть на динамику спроса по итогам 2024 года. В частности, МЭА ожидает, что по итогам года спрос на нефть вырастет на 970 тыс. барр./сутки, а ОПЕК прогнозирует рост на 2,25 млн барр./сутки. Прогнозы ОПЕК традиционно намного более оптимистичны, чем прогнозы МЭА, а истина зачастую оказывается где-то посередине. Также отметим, что в текущем году рост предложения замедлится относительно высокой базы прошлого года. МЭА ожидает, что в текущем году предложение увеличится на 770 тыс. барр./сутки против роста почти на 2 млн барр./сутки по итогам прошло года.

Сочетание искусственного ограничения предложения и сохраняющегося на достаточно сильном уровне спроса приводит к тому, что нефтяной рынок продолжает выглядит сбалансированно. При этом EIAв базовом сценарии закладывает, что рынок будет находиться в незначительном дефиците вплоть до середины следующего года, что, на наш взгляд, будет поддерживать цены вблизи текущих уровней.

Добавим также, что дополнительной поддержкой цен на нефть в случае их коррекции выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие члены ОЭСР могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США постепенно восполняет запасы в периоды снижения цен.

На фоне сочетания данных факторов полагаем, что цены на нефть в ближайший квартал останутся в диапазоне $80-85 за баррель, что на данный момент является комфортным значением как для потребителей, так и для производителей.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Повышенные цены могут стимулировать рост предложения или вызвать более медленный рост спроса.

Рост спроса на нефть в Китае может не оправдать ожидания рынка.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

После коррекции акции российских нефтяников выглядят интересно для покупок

В последние месяцы акции большинства российских нефтяников снизились на 15-20% относительно локальных максимумов, достигнутых в мае. Снижение происходило на всем рынке, а его основными причинами стали рост налога на прибыль с 2025 года до 25%, сильное ужесточение денежно-кредитной политики, которое привело к росту привлекательности облигаций как альтернативы акциям, и укрепление рубля после введений санкций против Московской биржи. Также локально на сектор оказывает снижение мировых цен на нефть и небольшое сокращение добычи в рамках сделки ОПЕК+.

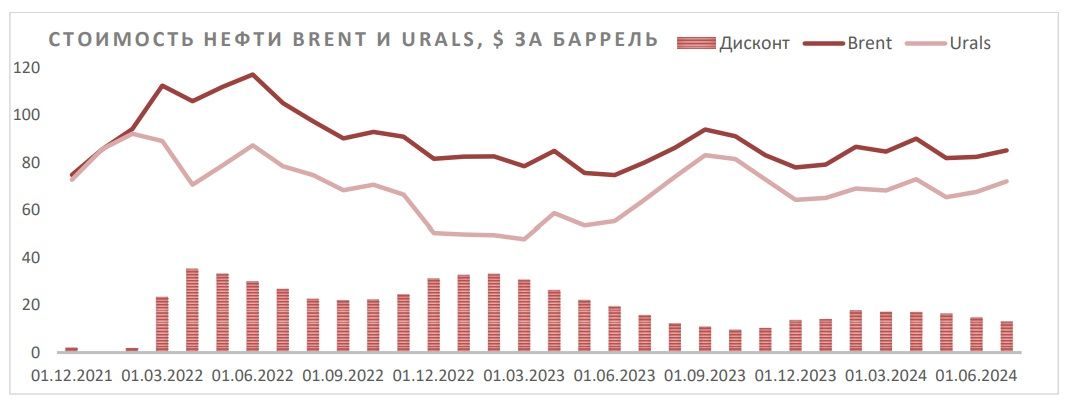

В то же время умеренным позитивом для сектора является небольшое снижение дисконта на сорт Urals, который опустился почти до $13 за баррель, хотя в феврале составлял более $17 за баррель. Ставки на фрахт при перевозке российской нефти продолжают находиться на аномально высоком уровне, в том числе из-за санкций на отдельные танкеры. Однако рынок постепенно приспосабливается к новым санкциям, что и приводит к медленному, но сокращению дисконта.

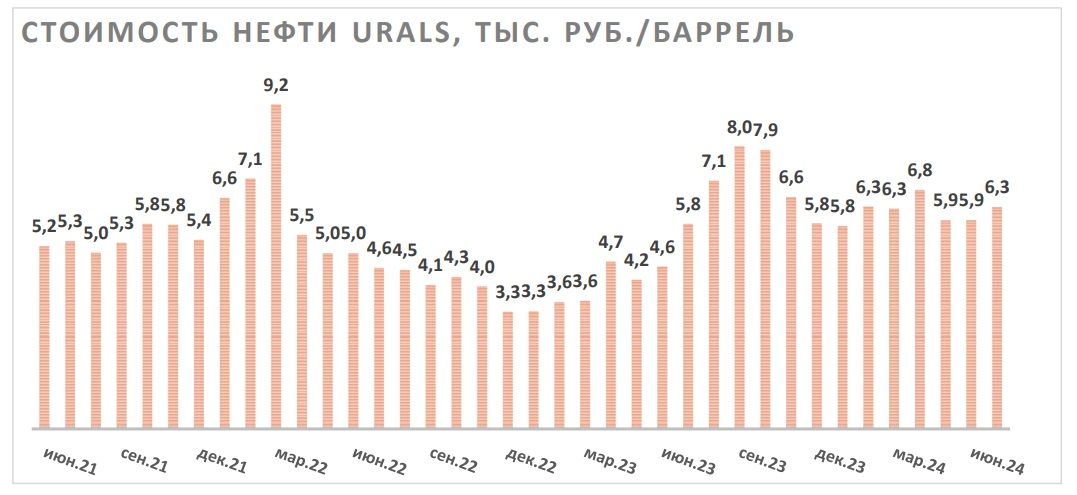

Если смотреть на стоимость Uralsв рублевом выражении, то она снизилась примерно до 6 тыс. руб. за баррель, однако по историческим меркам остается на повышенном уровне. Кроме того, в базовом сценарии мы ожидаем роста курса доллара до 93 руб. к концу года, так как текущее укрепление национальной валюты во многом связано с временными трудностями с оплатой импорта. В такой ситуации полагаем, что в ближайшие кварталы цены на нефть марки Urals могут остаться выше отметки 6 тыс. руб. за баррель.

В условиях крайне жесткой ДКП (ключевая ставка повышена до 18% и, вероятно, не будет снижена до следующего года) лучше прочих себя чувствуют компании с отрицательным чистым долгом, позволяющим получать положительные чистые процентные доходы. В нефтегазовом секторе среди таких компаний мы выделяем акции «Лукойла».

На конец прошлого года «Лукойл» накопил на счетах более 1,2 трлн руб. (около 25% капитализации), что позволяет нефтянику выигрывать от повышенных процентных ставок. Накопление значительной чистой денежной позиции может говорить о том, что идея выкупа до 25% акций у нерезидентов с дисконтом все еще рассматривается в компании, и в условиях стабилизации курса рубля вероятность такой сделки увеличивается. При погашении выкупленных акций и дисконте в 50% каждые выкупленные 2% будут увеличивать справедливую цену акций на 1%.

Если данные средства не будут использованы на выкуп нерезидентов с дисконтом, то «Лукойл», на наш взгляд, может вернуться к практике выплаты 100% скорректированного FCF в виде дивидендов. В таком сценарии по итогам 2024 года дивиденд может составить около 1000-1100 руб. на акцию (14,8-16,3% доходности).

Основным фактором, позволяющим «Лукойлу» генерировать сильный FCF, остаются повышенные рублевые цены на нефть марки Urals, которые преимущественно держатся выше отметки 6 тыс. руб. за баррель. Среди других сильных сторон «Лукойла» можно выделить наличие ряда международных проектов развития, собственного нефтетрейдера и эффективной по меркам РФ нефтепереработки. При этом отметим, что рисками в кейсе «Лукойла» являются возможность вынужденной продажи европейских НПЗ компании, а также необходимость перенаправить поставки нефти, которые ранее шли через «Дружбу» на фоне ужесточения санкций со стороны Украины. Наша целевая цена по акциям «ЛУКОЙЛа» составляет 8395 руб., апсайд — 24%.

Другой компанией, выигрывающей от жесткой ДКП, является «Сургутнефтегаз». По нашим оценкам, около 30-40% «кубышки» размером 5,6 трлн руб. вложены в инструменты с рублевой доходностью. На этом фоне только по итогам I квартала «Сургутнефтегаз» получил почти 91 млрд руб. процентных доходов при общей прибыли в 269 млрд руб. При этом привилегированные акции, на наш взгляд, уже отыграли позитив и в условиях снижения дивидендов в 2024 году уже не выглядят привлекательно. В то же время обыкновенные акции на данный момент торгуются практически с рекордным дисконтом к размеру «кубышки». Денежные средства на счетах нефтяника эквивалентны почти 130 руб. на акцию при цене «обычки» в 28 руб. Кроме того, в последний год акции «Сургутнефтегаза» достаточно заметно отстали от сектора, что, на наш взгляд, является неоправданным. Наша целевая цена по обыкновенным акциям «Сургутнефтегаза» составляет 37,2 руб., апсайд — 33%.

Также мы сохраняем умеренно позитивный взгляд на акции «Татнефти», которые выделяются высокой для сектора дивидендной доходностью. По итогам 2023 года нефтяник выплатил 71% прибыли по МСФО (или 85% прибыли по РСБУ) в виде дивидендов, увеличив норму выплат с 50% прибыли. Мы допускаем, что на фоне потребности бюджета Татарстана в деньгах компания и далее может выплачивать 85-100% прибыли по РСБУ в виде дивидендов, как это делалось до 2020 года.

В таком сценарии дивиденд за полугодие может составить 43-51 руб. на акцию (6,7-8,0% доходности на ао и 6,9-8,2% доходности на ап), а выплаты за весь год, по нашим оценкам, могут достигнуть 100-110 руб. на акцию, что соответствует 15,7-17,2% доходности на ао и 16,0-17,6% на ап — привлекательное по меркам российского рынка значение. Наша целевая цена по обыкновенным акциям «Татнефти» составляет 798,8 руб. (апсайд — 25%), а по привилегированным — 791,7 руб. (апсайд — 27%).

Более консервативной идеей в российской нефтянке являются привилегированные акции «Транснефти», бизнес которой не зависит от волатильных курса рубля и мировых цен на нефть, что делает его более защитным. «Транснефть» стала бенефициаром переориентации экспорта на альтернативные рынки, так как это привело к удлинению маршрутов поставок и росту прибыли.

Что более важно, «Транснефть» является бизнесом с встроенной защитой от инфляции, поскольку ежегодная индексация тарифов привязана к прогнозному росту цен. Например, в начале текущего года тарифы были увеличены на 7,2% (г/г), что нивелировало для компании негатив от снижения добычи в рамках сделки ОПЕК+. Благодаря индексации в текущем году мы ожидаем роста дивидендных выплат со стороны «Транснефти» до 180-185 руб. на акцию, что соответствует 12,9-13,3% доходности — неплохое значение для защитного бизнеса. Также отметим, что существует ненулевая вероятность перехода «Транснефти» на полугодовые выплаты или рост нормы выплат (долговая нагрузка и FCF это позволяют), однако мы пока что не рассматриваем данный сценарий как базовый. Наша целевая цена по привилегированным акциям «Транснефти» составляет 1769 руб., апсайд — 27%.

В США делаем ставку на нефтесервис и компании с высоким уровнем выплат акционерам

Американские вертикально интегрированные компании продолжают получать повышенную прибыль на фоне цен на нефть, которые преимущественно держатся выше отметки $80 за баррель. В то же время цены на нефть фактически находятся в боковике последние полтора года, в связи с чем доходы нефтегазовых мейджоров также стагнируют, а выплаты акционерам растут, но не такими высокими темпами, как в 2021-2022 гг.

Без заметного роста цен на нефть мы не ждем сильной положительной переоценки акций крупных американских нефтяников, однако все еще считаем некоторых из них качественными дивидендными историями. В частности, мы выделяем акции Chevron, которые имеют наиболее привлекательный объем выплат акционерам среди крупных компаний.

В текущем году Chevron может увеличить дивиденды на 7,9% (г/г) до $6,52 на акцию, что соответствует 4,1% доходности. Кроме того, Chevron проводит обратный выкуп акций, ожидаемый размер которого на горизонте 12 месяцев составляет $17,5 млрд, что соответствует доходности на уровне 5,9%.

Отметим также, что акции Chevron за прошедший год отстали от секторального ETF и весь год фактически находились в боковике. Локально отставание может быть связано с задержкой по закрытию сделки по покупке Hess из-за противодействия ExxonMobil и CNOOC. В базовом сценарии мы ожидаем, что сделка будет закрыта до конца года. На наш взгляд, закрытие сделки может позитивно отразиться на акциях Chevron. Покупка Hessпозволит Chevron получить доступ к перспективному проекту в Гайане, а также укрепит позиции компании внутри США. Также отметим, что сделка позитивно повлияет на показатель свободного денежного потока на акцию, что может привести к небольшому росту выплат акционерам. Наша целевая цена по акциям Chevron составляет $192,6. Апсайд — 20%.

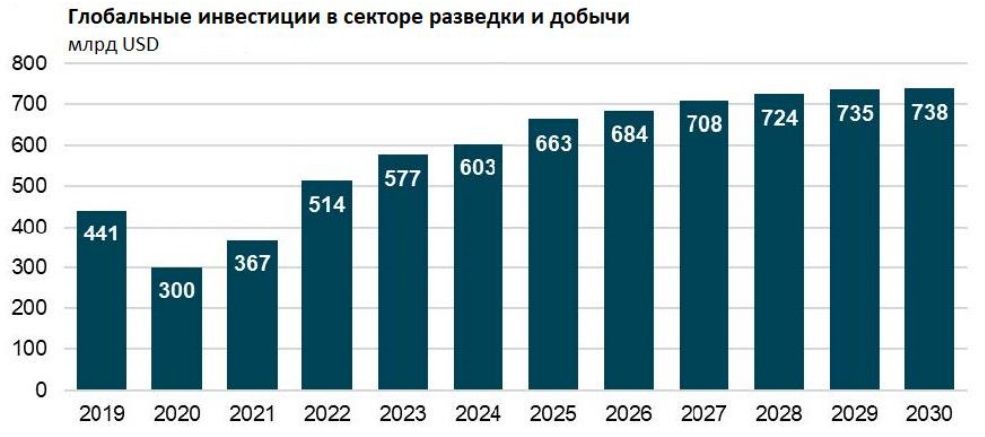

При этом более оптимистично мы настроены по отношению к американскому нефтесервисному сектору. Нашим фаворитом в нем являются акции Schlumbergerна фоне фокуса на растущих международных рынках. В последние годы в секторе разведки и добычи заметен тренд на переход на нетрадиционные запасы, которые являются более дорогими для разработки. Вместе с накопившимся в секторе недоинвестированием и повышенными ценами на нефть этот фактор, как ожидается, будет способствовать росту инвестиций в разведку и добычу. В частности, IEFожидает, что в 2024 году капитальные затраты в секторе увеличатся на 5,7% (г/г) до $603 млрд и в ближайшие годы тренд может продолжиться, хотя и с замедлением темпов роста с 2026 года.

Мировые инвестиции в разведку и добычу нефти

На этом фоне в текущем году мы ожидаем, что выручка Schlumberger увеличится на 12% (г/г) до $37,2 млрд, а EBITDA — на 14% (г/г) до $9,2 млрд. Также отметим, что Schlumberger имеет потенциал по снижению долговой нагрузки и постепенно увеличивает объем выплат акционерам. Планы менеджмента предполагают выплату $7 млрд в виде дивидендов и обратного выкупа акций в 2024-2025 гг., что подразумевает доходность 10,3% за два года — хороший показатель для нефтесервисного сектора. Наша целевая цена по акциям Schlumberger составляет $63,8, что соответствует апсайду 32%.

В Китае отдаем предпочтение нефтесервису

Локально нашим фаворитом на китайском рынке являются акции China Oilfield Services, нефтесервисной компании, специализирующейся на шельфовой добыче. Китай является одной из немногих ведущих мировых экономик, где, как ожидается, в ближайшие 4-8 лет спрос на нефть продолжит увеличиваться. При этом страна достаточно сильно зависит от импорта, что и стимулирует китайские компании наращивать добычу.

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOCк 2025 году планирует увеличить добычи углеводородов до 780–800 тыс. б. н. э. в сутки к 2025 году, то есть на 16–19% относительно уровня 2023 года. При этом последние годы планы по добычи регулярно пересматриваются в сторону повышения.

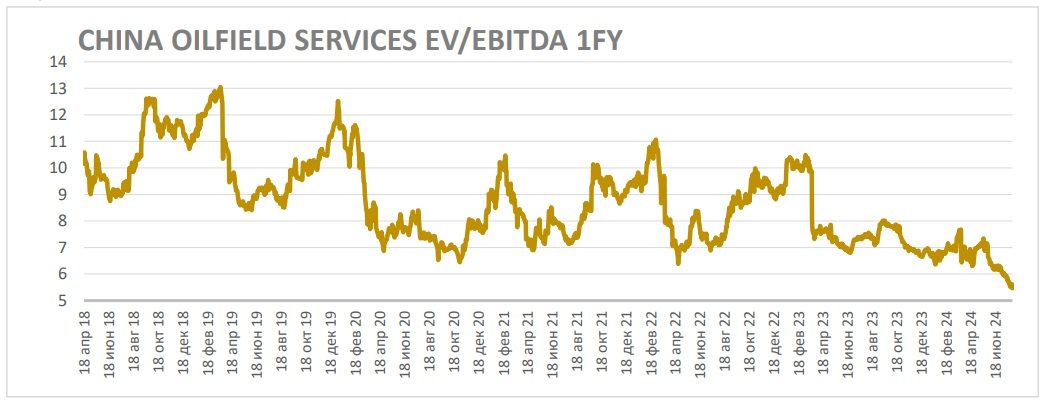

Рост добычи приводит к увеличению капитальных затрат CNOOC, что напрямую положительно влияет на финансовые результаты China Oilfield Services. На этом фоне консенсус предполагает, что в текущем году выручка нефтесервисной компании может увеличиться на 11,6% (г/г) до 49,1 млрд юаней, а EBITDA — на 8,6% (г/г) до 11,4 млрд юаней. Из-за снижения акций и ожидаемого роста финансовых результатов бумаги China Oilfield Services предлагают неплохую для сектора дивидендную доходность: выплаты по итогам года могут вырасти до 0,26 юаня на акцию, что соответствует 4,0% доходности. Кроме того, форвардная оценка нефтесервисной компании по EV/EBITDA опустилась ниже 6, что является многолетним минимумом для акций компании. Наша текущая целевая цена по акциям China Oilfield Services составляет HKD 9,07, апсайд — 30%.

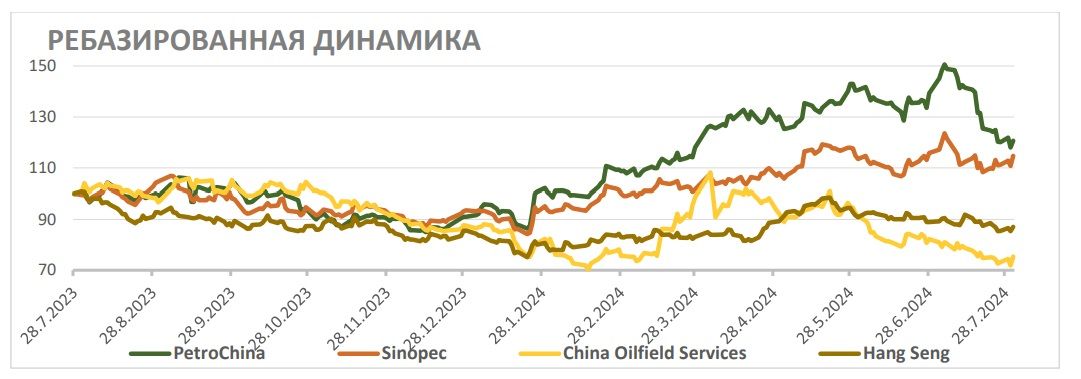

Что касается вертикально интегрированных китайских нефтяников, то их акции с начала года уже показали достаточно сильную динамику, значительно опередив, например, акции China Oilfield Services. При этом данный рост не подкреплялся улучшением рыночной конъюнктуры: цены на нефть пока что стабильны, а спрос на нефть в Китае хотя и растет, но не такими высокими темпами, как в прошлом году. Из-за этого прогнозная дивидендная доходность акций PetroChina и Sinopec составляет 7-8%, что меньше, чем доходность выплат акционерам у многих американских нефтяников. На этом фоне локально мы нейтрально смотрим на акции Sinopecи негативно на акции PetroChina.

При текущих ценах акции российских газовых компаний выглядят привлекательно

Ситуация на мировом и европейском газовом рынке постепенно стабилизируется после аномальной волатильности 2021-2023 гг. С начала года цены преимущественно держатся в диапазоне $250-400 за тыс. кубометров. Локально фактором поддержки цен выступают жаркая погода, повышающая спрос на электроэнергию, перенаправление части поставок СПГ на рынки АТР и периодические перебои, возникающие с экспортом у Норвегии и США.

В то же время дальнейшего роста цен мы не ожидаем и, более того, наш базовый сценарий предполагает их снижение ближе к отметке $250 за тыс. кубометров. На данный момент хранилища в странах ЕС заполнены более чем на 84%, что близко к рекорду для текущего времени года. Такой уровень заполненности создает риски переполнения хранилищ еще до начала сезона отбора газа, который начинается примерно в начале ноября. Кроме того, с конца текущего года начинается многолетний цикл ввода новых мощностей в сфере СПГ, в первую очередь в США и Катаре. Полагаем, что эти факторы вместе со все еще сниженным спросом в Европе продолжат давить на цены.

В то же время нормализация цен произошла еще в начале года и сейчас она уже во многом отыграна в котировках российских газовых компаний и, в частности, в акциях «Газпрома».

Акции «Газпрома» совершенно заслуженно последние полтора года выглядели хуже рынка, став редким примером компании, чьи акции опустились до минимумов сентября 2022 года. Кроме нормализации цен на газ, среди причин для такой динамики можно выделить сокращение экспорта в ЕС с 140 млрд кубометров в 2021 году до менее чем 30 млрд кубометров в прошлом году, наличие дополнительного НДПИ размером 600 млрд руб. в год и рост долговой нагрузки до 3 «Чистый долг/EIBTDA», который привел к отказу от дивидендов. Однако мы полагаем, что основные риски в акциях «Газпрома» уже реализовались. Из дополнительного негатива мы ожидаем только снижение транзита через Украину с 2025 года на фоне конца действия контракта. Сейчас через этот маршрут идет около 15 млрд кубометров в год, и основная часть из них может быть потеряна, хотя 2-4 млрд кубометров все еще может поставляться странам центральной Европы, которые менее активно разрывают отношения с РФ (Словакия и Венгрия).

При этом ряд позитивных факторов, на наш взгляд, сейчас не учтены в оценке «Газпрома». Во-первых, капитализация «Газпрома» сейчас заметно ниже даже его долей в публичных компаниях («Газпром нефть», 10% в «Новатэке», дочки ГЭХа), то есть газовый бизнес оценивается менее чем по размеру долга.

Во-вторых, газовый бизнес имеет перспективы постепенного восстановления, в связи с чем «Газпром» сейчас правильно рассматривать как компанию роста относительно низкой базы 2023-2024 гг. В ближайшие 8 лет «Газпром», согласно текущим планам, увеличит экспорт в Китай до 98 млрд кубометров (более чем в 4 раза относительно уровня 2023 года), запустит «Балтийский СПГ» мощностью 13 млн СПГ в год, увеличит поставки в Среднюю Азию на 12-25 млрд кубометров относительно уровней до СВО и может начать партнерские отношения с Ираном. Совокупность этих проектов позволит «Газпрому» в начале следующего десятилетия восстановить масштабы бизнеса 2021 года, хотя маржинальность некоторых направлений и будет ниже, чем у европейского рынка. При этом сильное нефтяное направление будет финансировать реализацию проектов развития.

В-третьих, после 2025 года мы не ожидаем продления дополнительного налога в 600 млрд руб. в год, который сейчас является одной из основных причин настолько сильного снижения финансовых результатов «Газпрома». Логика введения налога была в получении «Газпромом» сверхприбылей, однако сейчас этих сверхприбылей нет, а налог остался. После конца действия налога (то есть по итогам 2026 года) «Газпром», по нашим расчетам, сможет возобновить выплаты дивидендов, хотя сначала норма выплат и может быть ниже 50% прибыли.

В-четвертых, финансовые результаты «Газпрома» поддержит покупка доли Shell в 27,5% в «Сахалинской Энергии», операторе СПГ-проекта «Сахалин-2». С учетом ранее имевшейся у «Газпрома» доли в компании это приведет к консолидации «Сахалинской Энергии» в отчетность газового гиганта МСФО, а значит при прочих равных увеличит выручку и EBITDA. Первый эффект от покупки будет заметен по итогам отчетности за полугодие.

Иначе говоря, с точки зрения газового бизнеса потенциал ухудшения ситуации очень сильно ограничен (потеря объемов, кроме транзита через Украину, маловероятна), однако возможных точек роста довольно много. При этом, по нашим расчетам, после окончания действия дополнительного НДПИ «Газпром» сможет генерировать 800-900 млрд руб. прибыли в год, наращивая ее по мере реализации проектов. То есть сейчас «Газпром» стоит около 3,5 прибылей 2026 года, что является скромной для сектора оценкой. Наша целевая цена по акциям «Газпрома» составляет 151,6 руб., апсайд — 14%. При этом мы не исключаем повышения целевой цены в случае реализации части из описанных выше триггеров.

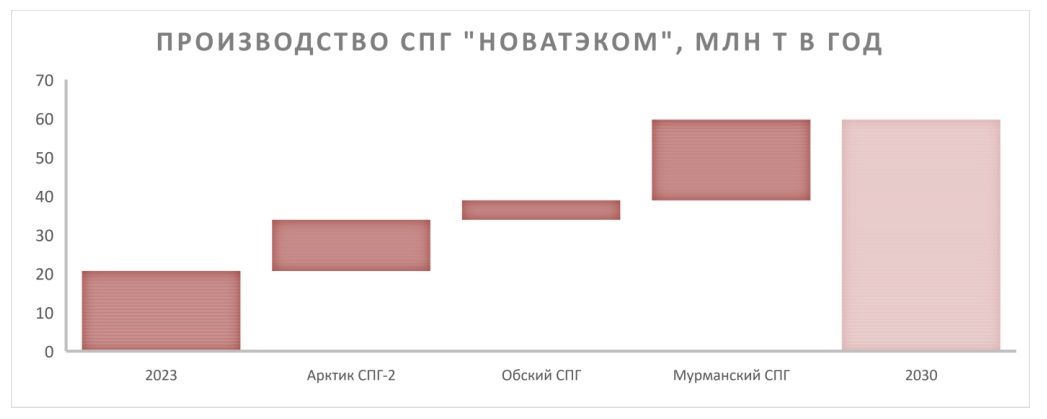

Что касается «Новатэка», то динамика его акций в первую очередь будет определяться способностью реализовать стратегию по росту производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2023 году составил около 20 млн т.

Следующим проектом «Новатэка» должен стать «Арктик СПГ-2». Изначально ожидалось, что завод будет запущен в начале 2024 года, однако попадание проекта в санкционный список США привело к задержкам. Локально основной проблемой для запуска «Арктик СПГ-2» является отсутствие танкеров ледового класса, которые должны были быть произведены на корейской верфи, но из-за санкций поставки сорвались.

В то же время танкеры ледового класса постепенно производит российская верфь «Звезда», а в летний сезон ледовая обстановка может позволить частично обходиться без них. Кроме того, в последние месяцы появились две новости, которые, на наш взгляд, повышают шансы на успешную реализацию проекта. Во-первых, ряд представителей отрасли заявили о неизвестных компаниях, скупающих подержанные газовозы. Существует высокая вероятность, что таким образом создается теневой флот СПГ по аналогии с нефтяным теневым флотом. Во-вторых, «Новатэк» начал транспортировку второй технологической линии «Арктик СПГ-2» к месту расположения проекта и его ресурсной базы. Это может говорить о том, что менеджмент сохраняет планы по запуску двух линий «Арктик СПГ-2» мощностью 6,6 млн т в год каждая, что сейчас является нашим базовым сценарием.

Следующим крупнотоннажным проектом «Новатэка» может стать «Мурманский СПГ». Завод будет состоять из трех производственных линий мощностью 6,8 млн т в год каждая. Первые две линии могут быть запущены в 2027 году, а третья — в 2029 году. Особенностями данного проекта является использование собственных технологий по сжижению, профицит электроэнергии в Мурманской области и отсутствие необходимости в специальных танкерах ледового класса, так как проект будет реализовываться на базе круглогодичного незамерзающего порта.

Кроме того, «Новатэк», по последним публичным комментариям, сохраняет планы по реализации среднетоннажного проекта «Обский СПГ», хотя о сроках сейчас судить сложно. Мощность данного проекта может составить не менее 5 млн т СПГ в год.

Напомним, что изначально стратегия «Новатэка» предполагала рост производства СПГ до 70 млн т в год к 2030 году. Однако, по нашим оценкам, из-за санкционного давления и срыва сделки по покупке доли в «Сахалин-2» к 2030 году производство СПГ может вырасти почти в 3 раза — до 60 млн т в год.

Также отметим, что «Новатэк» регулярно выплачивает 50% скорректированной прибыли в виде дивидендов. Ожидаемый размер выплат на горизонте 12 месяцев, по нашим оценкам, составляет 96,9 руб. на акцию, что соответствует 9,3% доходности — неплохое значение для растущей компании. При этом сейчас «Новатэк» оценивается в 5,5 P/E 2024Е, что является достаточно низким значением с учетом планируемых проектов.

На наш взгляд, позитивные комментарии менеджмента относительно будущих проектов или запуск первой линии «Арктик СПГ-2» могли бы привести к более полному учету будущих проектов в оценке компании. На этом фоне сохраняем позитивный взгляд на акции «Новатэка» — наша целевая цена по ним составляет 1552 руб., апсайд — 48%.

В то же время важно отметить, что сейчас рисков для бизнеса «Новатэка» стало заметно больше, чем год назад. Среди ключевых можно выделить давление США на будущие проекты компании, возможность санкций на текущие поставки СПГ в Европу (больше 2/3 экспорта с «Ямал СПГ» идет в Европу) и растущая конкуренция на мировом рынке СПГ на фоне ожидаемого роста предложения.

1. Цены на нефть марки Brentв конце июля впервые с начала лета опускались ниже отметки $80 за баррель, что преимущественно было связано с достаточно слабой динамикой спроса в Китае. В то же время геополитические факторы позволили ценам отскочить, а из среднесрочных драйверов поддержки цен можно выделить действия ОПЕК+ и прогнозы по сильному росту спроса по итогам года. В базовом сценарии ожидаем, что в ближайший квартал цены продолжат держаться в диапазоне $80-85 за баррель.

2. В последние месяцы на российском рынке наблюдалась заметная коррекция: из-за ужесточения ДКП, роста налогов и умеренного укрепления рубля акции большинства нефтяников потеряли более 15%. На наш взгляд, после коррекции почти все компании из сектора стали выглядеть привлекательно для покупок. В последние месяцы дисконт на сорт Urals сокращался, поэтому даже с учетом укрепления национальной валюты рублевая цена на нефть остается на комфортном уровне выше 6 тыс. руб. за баррель. На фоне коррекции акций и все еще положительной рыночной конъюнктуры прогнозная дивидендная доходность NTM ряда нефтяников («Татнефть», «Лукойл», «Башнефть» ап) составляет более 15% — привлекательное значение для российского рынка.

3. Американские нефтяники продолжают торговаться в боковике, повторяя динамику мировых цен на нефть. Многие представители сектора предлагают неплохую суммарную доходность выплат акционерам в 8-10%, однако такая доходность наблюдается уже около года и без дополнительных драйверов ее недостаточно для значимой переоценки сектора, поэтому пока у нас умеренно позитивный взгляд на американских нефтяников. В то же время мы более позитивно смотрим на американский нефтесервис. На фоне перехода к трудноизвлекаемым запасам и накопленного недоинвестирования в отрасли такие компании наращивают финансовые результаты, снижают долговую нагрузку и увеличивают выплаты акционерам.

4. Большинство китайских нефтегазовых компаний в последний год заметно опередили широкий рынок и, на наш взгляд, уже отыграли позитивную рыночную конъюнктуру. При этом китайский сектор нефтесервиса в последние месяцы отстал от вертикально интегрированных нефтяников, что создает неплохую возможность для покупки, учитывая продолжающийся рост добычи в стране, который трансформируется в двузначные темпы роста финансовых результатов.

5. Российские газовые компании локально выглядят перепроданными. Трубопроводный экспорт на горизонте 7-9 лет будет постепенно восстанавливаться до показателей 2021 года, что поддержит бизнес «Газпрома». Проекты в сфере СПГ реализуются с задержкой, однако на фоне наличия спроса на российский СПГ в Китае и работы по импортозамещению мы ожидаем их успешной реализации, несмотря на санкции.

Наши текущие идеи по компаниям из сектора

Геополитика и действия ОПЕК+ позволяют ценам на нефть удерживаться на повышенном уровне

В последние недели цены на нефть преимущественно снижались и недавно впервые с начала лета опускались ниже отметки $80 за баррель. На наш взгляд, основным локальным негативным фактором для цен на нефть выступает достаточно слабый спрос со стороны Китая, который, согласно большинству прогнозов, должен в ближайшие годы быть основным локомотивом увеличения потребления черного золота. По итогам I полугодия импорт нефти Китаем снизился на 2,3% (г/г) на фоне более слабой динамики ВВП.

В то же время локальным позитивом для цен на нефть снова стала геополитика. Во-первых, увеличивается вероятность более масштабного конфликта между Израилем и Ливаном, так как «Хезболла» уже более полугода обстреливает север Израиля практически ежедневно. Во-вторых, после ликвидации одного из лидеров «Хамаса» на территории Ирана возможны прямые столкновения между Исламской Республикой и Израилем. Напомним, что в прошлом году Иран был одной из тех стран, которые наращивали экспорт на фоне комфортной рыночной конъюнктуры и прогресса в преодолении санкций. В результате сейчас, по данным СМИ, Иран экспортирует порядка 1,6 млн барр./сутки. Более открытый конфликт мог бы привести к более жестким санкциям на иранскую нефтяную отрасль или прямым ударам по иранской нефтяной инфраструктуре. Также отметим, что существует ненулевая вероятность влияния беспорядков в Венесуэле на нефтяную отрасль страны. Сейчас Венесуэла экспортирует около 700 тыс. барр/сутки.

В то же время основным среднесрочным и более стабильным фактором поддержки для цен остаются действия ОПЕК+. Напомним, что в прошлом году участники альянса договорились сократить добычу на 2,2 млн барр./сутки, и пока что данное сокращение действует до октября текущего года, но его продление в текущих реалиях выглядит все вероятнее.

Несмотря на пока что слабую динамику спроса в Китае, ведущие мировые агентства продолжают достаточно позитивно смотреть на динамику спроса по итогам 2024 года. В частности, МЭА ожидает, что по итогам года спрос на нефть вырастет на 970 тыс. барр./сутки, а ОПЕК прогнозирует рост на 2,25 млн барр./сутки. Прогнозы ОПЕК традиционно намного более оптимистичны, чем прогнозы МЭА, а истина зачастую оказывается где-то посередине. Также отметим, что в текущем году рост предложения замедлится относительно высокой базы прошлого года. МЭА ожидает, что в текущем году предложение увеличится на 770 тыс. барр./сутки против роста почти на 2 млн барр./сутки по итогам прошло года.

Сочетание искусственного ограничения предложения и сохраняющегося на достаточно сильном уровне спроса приводит к тому, что нефтяной рынок продолжает выглядит сбалансированно. При этом EIAв базовом сценарии закладывает, что рынок будет находиться в незначительном дефиците вплоть до середины следующего года, что, на наш взгляд, будет поддерживать цены вблизи текущих уровней.

Добавим также, что дополнительной поддержкой цен на нефть в случае их коррекции выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие члены ОЭСР могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США постепенно восполняет запасы в периоды снижения цен.

На фоне сочетания данных факторов полагаем, что цены на нефть в ближайший квартал останутся в диапазоне $80-85 за баррель, что на данный момент является комфортным значением как для потребителей, так и для производителей.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Повышенные цены могут стимулировать рост предложения или вызвать более медленный рост спроса.

Рост спроса на нефть в Китае может не оправдать ожидания рынка.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

После коррекции акции российских нефтяников выглядят интересно для покупок

В последние месяцы акции большинства российских нефтяников снизились на 15-20% относительно локальных максимумов, достигнутых в мае. Снижение происходило на всем рынке, а его основными причинами стали рост налога на прибыль с 2025 года до 25%, сильное ужесточение денежно-кредитной политики, которое привело к росту привлекательности облигаций как альтернативы акциям, и укрепление рубля после введений санкций против Московской биржи. Также локально на сектор оказывает снижение мировых цен на нефть и небольшое сокращение добычи в рамках сделки ОПЕК+.

В то же время умеренным позитивом для сектора является небольшое снижение дисконта на сорт Urals, который опустился почти до $13 за баррель, хотя в феврале составлял более $17 за баррель. Ставки на фрахт при перевозке российской нефти продолжают находиться на аномально высоком уровне, в том числе из-за санкций на отдельные танкеры. Однако рынок постепенно приспосабливается к новым санкциям, что и приводит к медленному, но сокращению дисконта.

Если смотреть на стоимость Uralsв рублевом выражении, то она снизилась примерно до 6 тыс. руб. за баррель, однако по историческим меркам остается на повышенном уровне. Кроме того, в базовом сценарии мы ожидаем роста курса доллара до 93 руб. к концу года, так как текущее укрепление национальной валюты во многом связано с временными трудностями с оплатой импорта. В такой ситуации полагаем, что в ближайшие кварталы цены на нефть марки Urals могут остаться выше отметки 6 тыс. руб. за баррель.

В условиях крайне жесткой ДКП (ключевая ставка повышена до 18% и, вероятно, не будет снижена до следующего года) лучше прочих себя чувствуют компании с отрицательным чистым долгом, позволяющим получать положительные чистые процентные доходы. В нефтегазовом секторе среди таких компаний мы выделяем акции «Лукойла».

На конец прошлого года «Лукойл» накопил на счетах более 1,2 трлн руб. (около 25% капитализации), что позволяет нефтянику выигрывать от повышенных процентных ставок. Накопление значительной чистой денежной позиции может говорить о том, что идея выкупа до 25% акций у нерезидентов с дисконтом все еще рассматривается в компании, и в условиях стабилизации курса рубля вероятность такой сделки увеличивается. При погашении выкупленных акций и дисконте в 50% каждые выкупленные 2% будут увеличивать справедливую цену акций на 1%.

Если данные средства не будут использованы на выкуп нерезидентов с дисконтом, то «Лукойл», на наш взгляд, может вернуться к практике выплаты 100% скорректированного FCF в виде дивидендов. В таком сценарии по итогам 2024 года дивиденд может составить около 1000-1100 руб. на акцию (14,8-16,3% доходности).

Основным фактором, позволяющим «Лукойлу» генерировать сильный FCF, остаются повышенные рублевые цены на нефть марки Urals, которые преимущественно держатся выше отметки 6 тыс. руб. за баррель. Среди других сильных сторон «Лукойла» можно выделить наличие ряда международных проектов развития, собственного нефтетрейдера и эффективной по меркам РФ нефтепереработки. При этом отметим, что рисками в кейсе «Лукойла» являются возможность вынужденной продажи европейских НПЗ компании, а также необходимость перенаправить поставки нефти, которые ранее шли через «Дружбу» на фоне ужесточения санкций со стороны Украины. Наша целевая цена по акциям «ЛУКОЙЛа» составляет 8395 руб., апсайд — 24%.

Другой компанией, выигрывающей от жесткой ДКП, является «Сургутнефтегаз». По нашим оценкам, около 30-40% «кубышки» размером 5,6 трлн руб. вложены в инструменты с рублевой доходностью. На этом фоне только по итогам I квартала «Сургутнефтегаз» получил почти 91 млрд руб. процентных доходов при общей прибыли в 269 млрд руб. При этом привилегированные акции, на наш взгляд, уже отыграли позитив и в условиях снижения дивидендов в 2024 году уже не выглядят привлекательно. В то же время обыкновенные акции на данный момент торгуются практически с рекордным дисконтом к размеру «кубышки». Денежные средства на счетах нефтяника эквивалентны почти 130 руб. на акцию при цене «обычки» в 28 руб. Кроме того, в последний год акции «Сургутнефтегаза» достаточно заметно отстали от сектора, что, на наш взгляд, является неоправданным. Наша целевая цена по обыкновенным акциям «Сургутнефтегаза» составляет 37,2 руб., апсайд — 33%.

Также мы сохраняем умеренно позитивный взгляд на акции «Татнефти», которые выделяются высокой для сектора дивидендной доходностью. По итогам 2023 года нефтяник выплатил 71% прибыли по МСФО (или 85% прибыли по РСБУ) в виде дивидендов, увеличив норму выплат с 50% прибыли. Мы допускаем, что на фоне потребности бюджета Татарстана в деньгах компания и далее может выплачивать 85-100% прибыли по РСБУ в виде дивидендов, как это делалось до 2020 года.

В таком сценарии дивиденд за полугодие может составить 43-51 руб. на акцию (6,7-8,0% доходности на ао и 6,9-8,2% доходности на ап), а выплаты за весь год, по нашим оценкам, могут достигнуть 100-110 руб. на акцию, что соответствует 15,7-17,2% доходности на ао и 16,0-17,6% на ап — привлекательное по меркам российского рынка значение. Наша целевая цена по обыкновенным акциям «Татнефти» составляет 798,8 руб. (апсайд — 25%), а по привилегированным — 791,7 руб. (апсайд — 27%).

Более консервативной идеей в российской нефтянке являются привилегированные акции «Транснефти», бизнес которой не зависит от волатильных курса рубля и мировых цен на нефть, что делает его более защитным. «Транснефть» стала бенефициаром переориентации экспорта на альтернативные рынки, так как это привело к удлинению маршрутов поставок и росту прибыли.

Что более важно, «Транснефть» является бизнесом с встроенной защитой от инфляции, поскольку ежегодная индексация тарифов привязана к прогнозному росту цен. Например, в начале текущего года тарифы были увеличены на 7,2% (г/г), что нивелировало для компании негатив от снижения добычи в рамках сделки ОПЕК+. Благодаря индексации в текущем году мы ожидаем роста дивидендных выплат со стороны «Транснефти» до 180-185 руб. на акцию, что соответствует 12,9-13,3% доходности — неплохое значение для защитного бизнеса. Также отметим, что существует ненулевая вероятность перехода «Транснефти» на полугодовые выплаты или рост нормы выплат (долговая нагрузка и FCF это позволяют), однако мы пока что не рассматриваем данный сценарий как базовый. Наша целевая цена по привилегированным акциям «Транснефти» составляет 1769 руб., апсайд — 27%.

В США делаем ставку на нефтесервис и компании с высоким уровнем выплат акционерам

Американские вертикально интегрированные компании продолжают получать повышенную прибыль на фоне цен на нефть, которые преимущественно держатся выше отметки $80 за баррель. В то же время цены на нефть фактически находятся в боковике последние полтора года, в связи с чем доходы нефтегазовых мейджоров также стагнируют, а выплаты акционерам растут, но не такими высокими темпами, как в 2021-2022 гг.

Без заметного роста цен на нефть мы не ждем сильной положительной переоценки акций крупных американских нефтяников, однако все еще считаем некоторых из них качественными дивидендными историями. В частности, мы выделяем акции Chevron, которые имеют наиболее привлекательный объем выплат акционерам среди крупных компаний.

В текущем году Chevron может увеличить дивиденды на 7,9% (г/г) до $6,52 на акцию, что соответствует 4,1% доходности. Кроме того, Chevron проводит обратный выкуп акций, ожидаемый размер которого на горизонте 12 месяцев составляет $17,5 млрд, что соответствует доходности на уровне 5,9%.

Отметим также, что акции Chevron за прошедший год отстали от секторального ETF и весь год фактически находились в боковике. Локально отставание может быть связано с задержкой по закрытию сделки по покупке Hess из-за противодействия ExxonMobil и CNOOC. В базовом сценарии мы ожидаем, что сделка будет закрыта до конца года. На наш взгляд, закрытие сделки может позитивно отразиться на акциях Chevron. Покупка Hessпозволит Chevron получить доступ к перспективному проекту в Гайане, а также укрепит позиции компании внутри США. Также отметим, что сделка позитивно повлияет на показатель свободного денежного потока на акцию, что может привести к небольшому росту выплат акционерам. Наша целевая цена по акциям Chevron составляет $192,6. Апсайд — 20%.

При этом более оптимистично мы настроены по отношению к американскому нефтесервисному сектору. Нашим фаворитом в нем являются акции Schlumbergerна фоне фокуса на растущих международных рынках. В последние годы в секторе разведки и добычи заметен тренд на переход на нетрадиционные запасы, которые являются более дорогими для разработки. Вместе с накопившимся в секторе недоинвестированием и повышенными ценами на нефть этот фактор, как ожидается, будет способствовать росту инвестиций в разведку и добычу. В частности, IEFожидает, что в 2024 году капитальные затраты в секторе увеличатся на 5,7% (г/г) до $603 млрд и в ближайшие годы тренд может продолжиться, хотя и с замедлением темпов роста с 2026 года.

Мировые инвестиции в разведку и добычу нефти

На этом фоне в текущем году мы ожидаем, что выручка Schlumberger увеличится на 12% (г/г) до $37,2 млрд, а EBITDA — на 14% (г/г) до $9,2 млрд. Также отметим, что Schlumberger имеет потенциал по снижению долговой нагрузки и постепенно увеличивает объем выплат акционерам. Планы менеджмента предполагают выплату $7 млрд в виде дивидендов и обратного выкупа акций в 2024-2025 гг., что подразумевает доходность 10,3% за два года — хороший показатель для нефтесервисного сектора. Наша целевая цена по акциям Schlumberger составляет $63,8, что соответствует апсайду 32%.

В Китае отдаем предпочтение нефтесервису

Локально нашим фаворитом на китайском рынке являются акции China Oilfield Services, нефтесервисной компании, специализирующейся на шельфовой добыче. Китай является одной из немногих ведущих мировых экономик, где, как ожидается, в ближайшие 4-8 лет спрос на нефть продолжит увеличиваться. При этом страна достаточно сильно зависит от импорта, что и стимулирует китайские компании наращивать добычу.

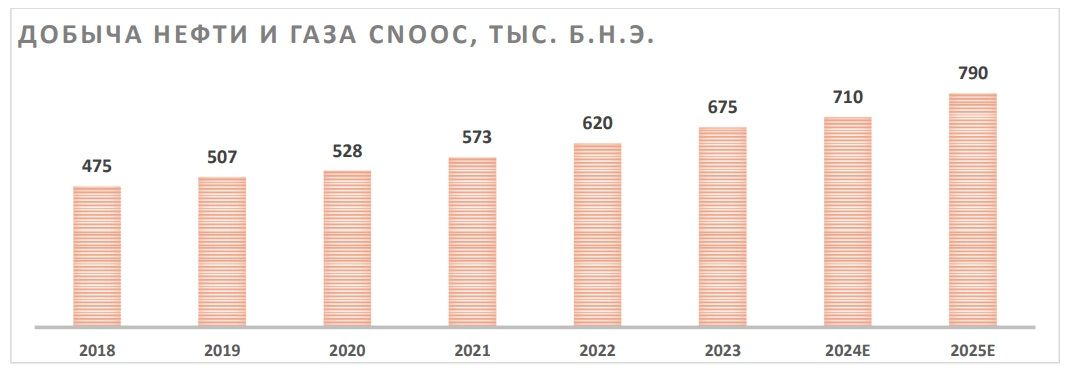

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOCк 2025 году планирует увеличить добычи углеводородов до 780–800 тыс. б. н. э. в сутки к 2025 году, то есть на 16–19% относительно уровня 2023 года. При этом последние годы планы по добычи регулярно пересматриваются в сторону повышения.

Рост добычи приводит к увеличению капитальных затрат CNOOC, что напрямую положительно влияет на финансовые результаты China Oilfield Services. На этом фоне консенсус предполагает, что в текущем году выручка нефтесервисной компании может увеличиться на 11,6% (г/г) до 49,1 млрд юаней, а EBITDA — на 8,6% (г/г) до 11,4 млрд юаней. Из-за снижения акций и ожидаемого роста финансовых результатов бумаги China Oilfield Services предлагают неплохую для сектора дивидендную доходность: выплаты по итогам года могут вырасти до 0,26 юаня на акцию, что соответствует 4,0% доходности. Кроме того, форвардная оценка нефтесервисной компании по EV/EBITDA опустилась ниже 6, что является многолетним минимумом для акций компании. Наша текущая целевая цена по акциям China Oilfield Services составляет HKD 9,07, апсайд — 30%.

Что касается вертикально интегрированных китайских нефтяников, то их акции с начала года уже показали достаточно сильную динамику, значительно опередив, например, акции China Oilfield Services. При этом данный рост не подкреплялся улучшением рыночной конъюнктуры: цены на нефть пока что стабильны, а спрос на нефть в Китае хотя и растет, но не такими высокими темпами, как в прошлом году. Из-за этого прогнозная дивидендная доходность акций PetroChina и Sinopec составляет 7-8%, что меньше, чем доходность выплат акционерам у многих американских нефтяников. На этом фоне локально мы нейтрально смотрим на акции Sinopecи негативно на акции PetroChina.

При текущих ценах акции российских газовых компаний выглядят привлекательно

Ситуация на мировом и европейском газовом рынке постепенно стабилизируется после аномальной волатильности 2021-2023 гг. С начала года цены преимущественно держатся в диапазоне $250-400 за тыс. кубометров. Локально фактором поддержки цен выступают жаркая погода, повышающая спрос на электроэнергию, перенаправление части поставок СПГ на рынки АТР и периодические перебои, возникающие с экспортом у Норвегии и США.

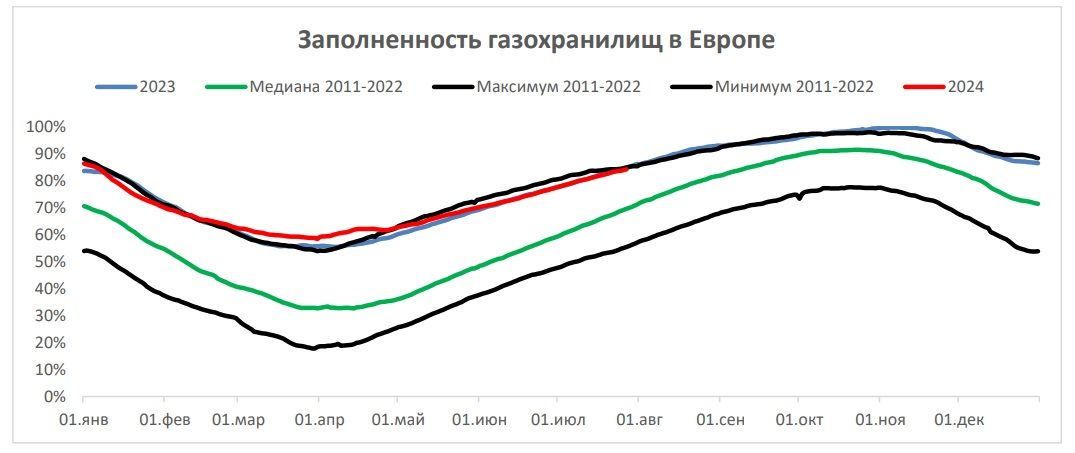

В то же время дальнейшего роста цен мы не ожидаем и, более того, наш базовый сценарий предполагает их снижение ближе к отметке $250 за тыс. кубометров. На данный момент хранилища в странах ЕС заполнены более чем на 84%, что близко к рекорду для текущего времени года. Такой уровень заполненности создает риски переполнения хранилищ еще до начала сезона отбора газа, который начинается примерно в начале ноября. Кроме того, с конца текущего года начинается многолетний цикл ввода новых мощностей в сфере СПГ, в первую очередь в США и Катаре. Полагаем, что эти факторы вместе со все еще сниженным спросом в Европе продолжат давить на цены.

В то же время нормализация цен произошла еще в начале года и сейчас она уже во многом отыграна в котировках российских газовых компаний и, в частности, в акциях «Газпрома».

Акции «Газпрома» совершенно заслуженно последние полтора года выглядели хуже рынка, став редким примером компании, чьи акции опустились до минимумов сентября 2022 года. Кроме нормализации цен на газ, среди причин для такой динамики можно выделить сокращение экспорта в ЕС с 140 млрд кубометров в 2021 году до менее чем 30 млрд кубометров в прошлом году, наличие дополнительного НДПИ размером 600 млрд руб. в год и рост долговой нагрузки до 3 «Чистый долг/EIBTDA», который привел к отказу от дивидендов. Однако мы полагаем, что основные риски в акциях «Газпрома» уже реализовались. Из дополнительного негатива мы ожидаем только снижение транзита через Украину с 2025 года на фоне конца действия контракта. Сейчас через этот маршрут идет около 15 млрд кубометров в год, и основная часть из них может быть потеряна, хотя 2-4 млрд кубометров все еще может поставляться странам центральной Европы, которые менее активно разрывают отношения с РФ (Словакия и Венгрия).

При этом ряд позитивных факторов, на наш взгляд, сейчас не учтены в оценке «Газпрома». Во-первых, капитализация «Газпрома» сейчас заметно ниже даже его долей в публичных компаниях («Газпром нефть», 10% в «Новатэке», дочки ГЭХа), то есть газовый бизнес оценивается менее чем по размеру долга.

Во-вторых, газовый бизнес имеет перспективы постепенного восстановления, в связи с чем «Газпром» сейчас правильно рассматривать как компанию роста относительно низкой базы 2023-2024 гг. В ближайшие 8 лет «Газпром», согласно текущим планам, увеличит экспорт в Китай до 98 млрд кубометров (более чем в 4 раза относительно уровня 2023 года), запустит «Балтийский СПГ» мощностью 13 млн СПГ в год, увеличит поставки в Среднюю Азию на 12-25 млрд кубометров относительно уровней до СВО и может начать партнерские отношения с Ираном. Совокупность этих проектов позволит «Газпрому» в начале следующего десятилетия восстановить масштабы бизнеса 2021 года, хотя маржинальность некоторых направлений и будет ниже, чем у европейского рынка. При этом сильное нефтяное направление будет финансировать реализацию проектов развития.

В-третьих, после 2025 года мы не ожидаем продления дополнительного налога в 600 млрд руб. в год, который сейчас является одной из основных причин настолько сильного снижения финансовых результатов «Газпрома». Логика введения налога была в получении «Газпромом» сверхприбылей, однако сейчас этих сверхприбылей нет, а налог остался. После конца действия налога (то есть по итогам 2026 года) «Газпром», по нашим расчетам, сможет возобновить выплаты дивидендов, хотя сначала норма выплат и может быть ниже 50% прибыли.

В-четвертых, финансовые результаты «Газпрома» поддержит покупка доли Shell в 27,5% в «Сахалинской Энергии», операторе СПГ-проекта «Сахалин-2». С учетом ранее имевшейся у «Газпрома» доли в компании это приведет к консолидации «Сахалинской Энергии» в отчетность газового гиганта МСФО, а значит при прочих равных увеличит выручку и EBITDA. Первый эффект от покупки будет заметен по итогам отчетности за полугодие.

Иначе говоря, с точки зрения газового бизнеса потенциал ухудшения ситуации очень сильно ограничен (потеря объемов, кроме транзита через Украину, маловероятна), однако возможных точек роста довольно много. При этом, по нашим расчетам, после окончания действия дополнительного НДПИ «Газпром» сможет генерировать 800-900 млрд руб. прибыли в год, наращивая ее по мере реализации проектов. То есть сейчас «Газпром» стоит около 3,5 прибылей 2026 года, что является скромной для сектора оценкой. Наша целевая цена по акциям «Газпрома» составляет 151,6 руб., апсайд — 14%. При этом мы не исключаем повышения целевой цены в случае реализации части из описанных выше триггеров.

Что касается «Новатэка», то динамика его акций в первую очередь будет определяться способностью реализовать стратегию по росту производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2023 году составил около 20 млн т.

Следующим проектом «Новатэка» должен стать «Арктик СПГ-2». Изначально ожидалось, что завод будет запущен в начале 2024 года, однако попадание проекта в санкционный список США привело к задержкам. Локально основной проблемой для запуска «Арктик СПГ-2» является отсутствие танкеров ледового класса, которые должны были быть произведены на корейской верфи, но из-за санкций поставки сорвались.

В то же время танкеры ледового класса постепенно производит российская верфь «Звезда», а в летний сезон ледовая обстановка может позволить частично обходиться без них. Кроме того, в последние месяцы появились две новости, которые, на наш взгляд, повышают шансы на успешную реализацию проекта. Во-первых, ряд представителей отрасли заявили о неизвестных компаниях, скупающих подержанные газовозы. Существует высокая вероятность, что таким образом создается теневой флот СПГ по аналогии с нефтяным теневым флотом. Во-вторых, «Новатэк» начал транспортировку второй технологической линии «Арктик СПГ-2» к месту расположения проекта и его ресурсной базы. Это может говорить о том, что менеджмент сохраняет планы по запуску двух линий «Арктик СПГ-2» мощностью 6,6 млн т в год каждая, что сейчас является нашим базовым сценарием.

Следующим крупнотоннажным проектом «Новатэка» может стать «Мурманский СПГ». Завод будет состоять из трех производственных линий мощностью 6,8 млн т в год каждая. Первые две линии могут быть запущены в 2027 году, а третья — в 2029 году. Особенностями данного проекта является использование собственных технологий по сжижению, профицит электроэнергии в Мурманской области и отсутствие необходимости в специальных танкерах ледового класса, так как проект будет реализовываться на базе круглогодичного незамерзающего порта.

Кроме того, «Новатэк», по последним публичным комментариям, сохраняет планы по реализации среднетоннажного проекта «Обский СПГ», хотя о сроках сейчас судить сложно. Мощность данного проекта может составить не менее 5 млн т СПГ в год.

Напомним, что изначально стратегия «Новатэка» предполагала рост производства СПГ до 70 млн т в год к 2030 году. Однако, по нашим оценкам, из-за санкционного давления и срыва сделки по покупке доли в «Сахалин-2» к 2030 году производство СПГ может вырасти почти в 3 раза — до 60 млн т в год.

Также отметим, что «Новатэк» регулярно выплачивает 50% скорректированной прибыли в виде дивидендов. Ожидаемый размер выплат на горизонте 12 месяцев, по нашим оценкам, составляет 96,9 руб. на акцию, что соответствует 9,3% доходности — неплохое значение для растущей компании. При этом сейчас «Новатэк» оценивается в 5,5 P/E 2024Е, что является достаточно низким значением с учетом планируемых проектов.

На наш взгляд, позитивные комментарии менеджмента относительно будущих проектов или запуск первой линии «Арктик СПГ-2» могли бы привести к более полному учету будущих проектов в оценке компании. На этом фоне сохраняем позитивный взгляд на акции «Новатэка» — наша целевая цена по ним составляет 1552 руб., апсайд — 48%.

В то же время важно отметить, что сейчас рисков для бизнеса «Новатэка» стало заметно больше, чем год назад. Среди ключевых можно выделить давление США на будущие проекты компании, возможность санкций на текущие поставки СПГ в Европу (больше 2/3 экспорта с «Ямал СПГ» идет в Европу) и растущая конкуренция на мировом рынке СПГ на фоне ожидаемого роста предложения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба