5 августа 2024 БКС Экспресс | Евротранс

Начинаем аналитическое покрытие акций ЕвроТранса (EUTR) с «Позитивным» взглядом и целевой ценой в размере 180 руб. на акцию. Основной бизнес ЕвроТранса — розничная сеть заправок в Московской области. Развитый и прибыльный бизнес дополняют значительные возможности роста в сфере строительства новых АЗС и зарядки электромобилей.

Главное

• Активы включают 55 АЗС с супермаркетами и кафе, у компании также есть собственные мощности по хранению топлива.

• Проекты роста полностью проработаны и уже реализуются. Проект роста №1: расширение сети АЗС до 63, «ребрендинг» старых станций. Проект роста №2: зарядка электромобилей на всех АЗС. Проект роста №3: возможность заправки газом.

• Денежные средства от IPO компенсируют увеличение оборотного капитала для растущего оптового бизнеса.

• К сожалению, повышение ставки ЦБ ведет к увеличению процентных расходов.

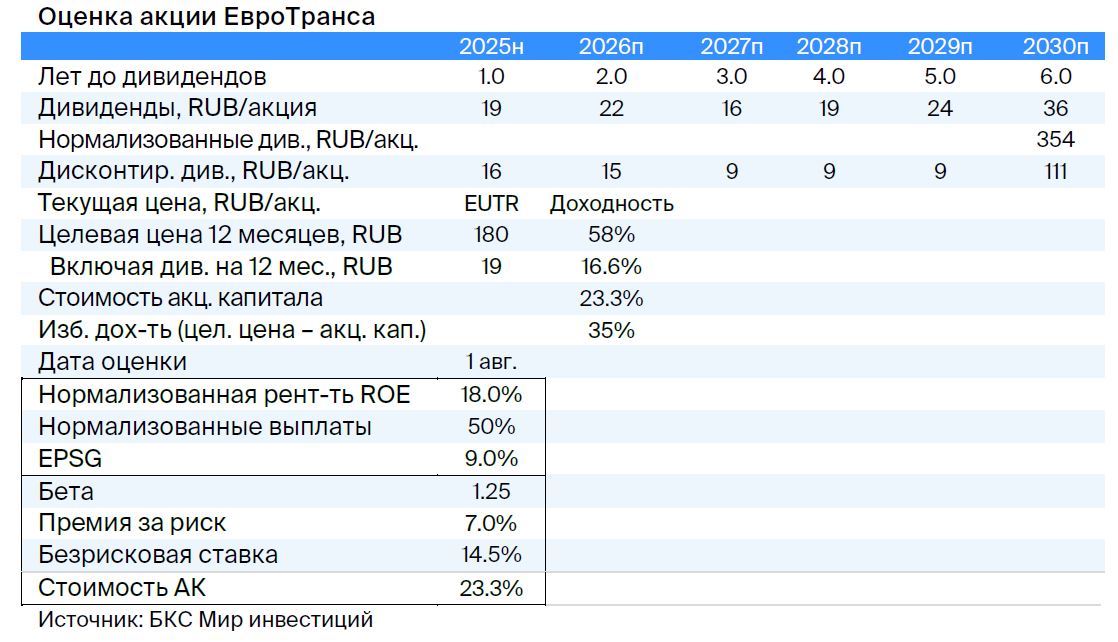

• Целевая цена для EUTR по модели дисконтирования дивидендов — 180 руб. на акцию, «Позитивный» взгляд

• Прогнозируем дивиденды в размере около 19 руб. на акцию за 2024 г. с доходностью 17%.

• Бумага торгуется с P/E 2024п–25п 4,5x — низкий уровень для истории роста.

В деталях

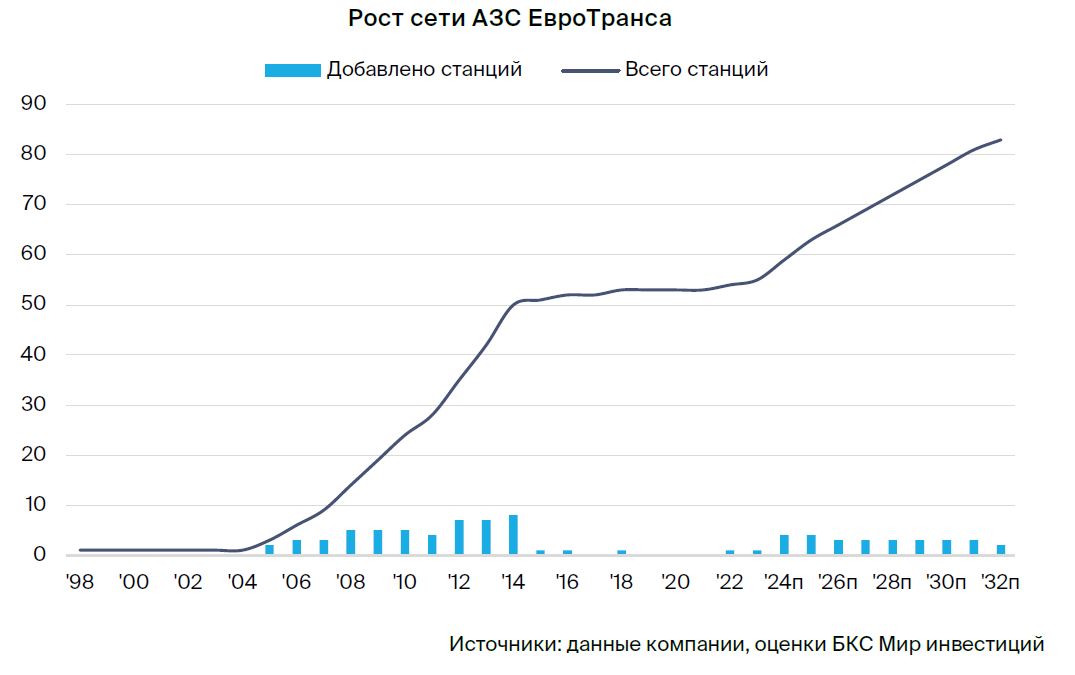

ЕвроТранс — достойная база, значительный рост. У компании развитая сеть из 55 современных АЗС по всей Московской области с супермаркетами, кафе, ресторанами, собственным хранилищем топлива, парком топливозаправщиков и другими сопутствующими активами. В планах — значительный рост за счет расширения мощностей по зарядке электромобилей, а также благодаря быстрому росту числа электромобилей в России и увеличению количества АЗС до 63 к 2025 г. и до 83 к 2032 г.

ЕвроТранс — основные направления

• Розничные продажи бензина и дизельного топлива — 19% выручки в 2023 г. и 17% валовой маржи.

• Оптовые продажи топлива сторонним сетям — 75% выручки в 2023 г., (значительно больше, чем в 2022 г., за счет роста объемов в 3,3 раза). Доля в валовой рентабельности ниже — 50%. Менеджмент ожидает, что со временем объемы снизятся, но не вернутся к уровню 2022 г.

• Супермаркеты, кафе и рестораны — 5% выручки в 2023 г., но 15% валовой рентабельности.

ЕвроТранс — основные возможности роста

• Строительство 8 новых традиционных АЗС — общее число достигнет 63 до конца 2025 г.

• Зарядка электромобилей — на традиционных АЗС (небольшой, но и быстро растущий сегмент рынка).

• Ребрендинг существующих АЗС — значительные изменения могут значительно повысить продажи традиционного направления и супермаркетов, кафе и ресторанов.

• Газовые заправки — создание инфраструктуры. Считаем, что в среднесрочной перспективе направление внесет незначительный вклад в валовую рентабельность.

Краткосрочный прогноз прибыли

Прогнозируем выручку в 2024 г. на уровне 141 млрд руб. — увеличение на 11% относительно 2023 г. EBITDA ожидаем в размере 13,8 млрд руб. (+12%), чистую прибыль — 4,0 млрд руб., -22% относительно 2023 г., но значительно выше уровней 2022 г. По сравнению с июньским прогнозом менеджмента аналитики более оптимистичны в отношении EBITDA (+12%), но более пессимистичны в отношении чистой прибыли (-23%).

Считаем, что резкий рост оптовой выручки, скорее всего, связан с временными условиями на внутреннем рынке топлива, и объемы в конечном итоге снизятся относительно прошлого года (1,9 млрд литров) до, возможно, 1,1 млрд литров к 2026 г., но все же будут значительно выше уровня 2022 г. (586 млн литров). Вместе с тем считаем, что в 2024 г. объемы, скорее всего, останутся высокими и, возможно, достигнут 1,85 млн литров, что обеспечит около 100 млрд руб. валовой выручки.

Основная причина снижения чистой прибыли по сравнению с предыдущим годом в рамках нашего прогноза на 2024 г. — более высокие процентные расходы. Дело в том, что ключевые обязательства компании, арендные обязательства перед Газпромбанком, привязаны к ставке ЦБ (+300 б.п. к ключевой ставке). За последний год ставка ЦБ значительно поднялась: с 7,5% летом прошлого года до 18% в июле 2024 г.

Оценка: «Позитивный» взгляд с целевой ценой в размере 180 руб. за акцию. Используем только детальную модель дисконтирования дивидендов для оценки текущей стоимости акций ЕвроТранса. Наша модель дисконтирования дивидендов дает целевую цену в 180 руб. за акцию на 12 месяцев, что предполагает общую доходность в 67%. За вычетом рассчитанной нами стоимости акционерного капитала в размере 21,5% это дает избыточную доходность 53%. С учетом такой высокой избыточной доходности присваиваем «Позитивный» взгляд акциям ЕвроТранса (тикер — EUTR).

Обычно не учитываем казначейские акции при оценке стоимости акций. Исключение из этого правила возможно, когда эти акции могут появиться на рынке в обозримом будущем без соответствующего прироста денежных средств. Поскольку компания приобрела свои 4,2 млн казначейских акций для выполнения существующих обязательств, мы включаем их в число 159,1 млн акций, находящихся в обращении.

Ключевой бизнес №1 — розничная продажа топлива и универсальные АЗС

Одно из двух крупнейших направлений бизнеса ЕвроТранса — сеть 55 высококачественных розничных автозаправочных станций в Московской области.

На данный момент ЕвроТранс владеет собственной сетью из 55 АЗС, которую планирует расширить до 63 в 2025 г. и до 83 к 2032 г. В 2023 г. ЕвроТранс в рамках сети АЗС продала 523 млн литра бензина (марок АИ-92, АИ-95 и АИ-98) и дизеля, и еще 95,1 млн литров по программе топливных карт на сторонних АЗС.

Продажа топлива в среднем за 46,5 руб. за литр в 2023 г. добавила, по расчетам, 24 млрд руб. к валовой выручке ЕвроТранса, или 19% от общей выручки за год. В прошлом году валовая рентабельность составила около 25%, ее возможный вклад в общую валовую рентабельность компании за год — 4,9 млрд руб., или 35%.

Цель — создание универсального АЗК

По определению самой компании универсальный АЗК — комплекс, в котором одновременно возможна продажа широкого спектра автомобильного топлива, а также качественных товаров в привлекательных для покупателей супермаркетах, кафе и ресторанах на территории АЗС. Цель универсального АЗК — максимально увеличить прибыль на каждую АЗС кратко- и долгосрочно, а также подготовить к переходу транспортных средств на новые источники энергии, которые потеснят на российских дорогах автомобили на дизеле и бензине.

Универсальный АЗК должен предоставлять клиентам возможность заправки легковых и грузовых автомобилей разными марками бензина (АИ-92, АИ-95 и АИ-98) и дизеля. Однако сейчас страна начала переходить на альтернативные виды топлива, и ЕвроТранс уже предлагает потребителям опцию быстрой подзарядки электромобилей на некоторых станциях. Компания планирует установить такие станции по всей сети к 2026 г.

Ключевой бизнес №2 — оптовые продажи топлива

Оптовые продажи топлива первоначально не были для ЕвроТранса основным видом бизнеса: компания использовала базу активов, которая изначально предназначалась исключительно для обслуживания собственной сети заправок, чтобы немного повысить рентабельность, если представится такая возможность. Но уже в 2023 г. этот бизнес стал ключевым катализатором роста выручки и прибыли.

Собственный автопарк ЕвроТранса насчитывает около 50 автоцистерн для транспортировки топлива. До 2023 г. порядка 2/3 общего трафика обеспечивало собственную деятельность компании, а оставшаяся треть направлялась на обслуживание потребностей внешних клиентов. У ЕвроТранса собственная нефтебаза, которая помимо обслуживания потребностей Группы, предлагает услуги хранения, лабораторных исследований качества топлива и производит премиальные марки для розничной продажи.

Менеджмент полагает, что конкуренция в данном сегменте рынка ограничена из-за небольшого числа независимых игроков. При этом средние по размеру терминалы вертикально интегрированных нефтяных компаний, таких как ЛУКОЙЛ и Роснефть как правило не занимаются коммерческим хранением. Вертикально интегрированные компании как правило требуют от независимых розничных игроков 100%-ной предоплаты за покупку бензина и дизеля, что создало дополнительную нишу: 20–35% рынка свободно для независимых топливных трейдеров с более гибкими условиями расчетов.

Оптовые продажи топлива в 2023 г. принесли компании 93 млрд руб., или 73% от общей выручки — это гораздо выше уровня 2022 г. (22 млрд руб. или 33%, соответственно). Вклад в валовую рентабельность повысился с 9% до 50%. Вклад оптового бизнеса в валовую прибыль обычно ограничен низкой валовой рентабельностью. В 2023 г. рентабельность ЕвроТранса в этом сегменте, по нашим оценкам, составила 8% против лишь 3,1% в 2022 г. Необычная ситуация на рынке внутри России также позволила компании стремительно нарастить продажи и получить необычно высокую рентабельность: если в 2022 г. ЕвроТранс продал 586 млн литров, то в 2023 г. — уже 1 929 млн.

Как и менеджмент, не считаем необычно высокую рентабельность 2023 г. устойчивым трендом. Компания ждет среднюю рентабельность на длинном горизонте вблизи 5%, рассчитывает среднесрочно продавать 1–1,2 млрд литров в год, а долгосрочно — 700–800 млн литров в год. Однако считаем, что как минимум в 2024 г., объемы, вероятно, будут повышенными, лишь немногим ниже уровней 2023 г.

Ключевой бизнес №3 — супермаркеты, кафе и рестораны

Розничные продажи топлива дают основную часть валовой рентабельности, но продажи других категорий товаров и услуг в супермаркетах, кафе и ресторанах — дополнительный высокомаржинальный бизнес, который стал неотъемлемой частью бизнес-плана ЕвроТранса. Валовая рентабельность услуг для лояльных клиентов в супермаркетах, кафе и ресторанах на АЗС в несколько раз выше, чем у продаж топлива. Это смягчает влияние колебаний цены топлива и сохраняет приемлемую рентабельность бизнеса, даже когда оптовые цены резко возрастают по сравнению с розничными ценами.

Катализаторы роста выручки и валовой рентабельности

В 2023 г. продажи в супермаркетах, кафе и ресторанах сгенерировали валовую выручку в размере 6,6 млрд руб., или 5% от общей выручки ЕвроТранса. Но высокая рентабельность бизнеса позволила ему достичь, по оценкам, 2,1 млрд руб. или 15% валовой маржи.

Важный показатель для данного сегмента бизнеса — сколько дополнительной выручки универсальный АЗК может заработать от среднего чека клиента заправки. ЕвроТранс рассчитывает этот показатель в рублях на проданный литр. За последние годы он варьировался от 10,7 руб. до 14,6 руб. за литр.

У супермаркетов, кафе и ресторанов обычно относительно высокая валовая рентабельность сама по себе. Таков характер бизнеса. Маржа может быть увеличена для автозаправок, позволяет иметь почти полностью лояльных клиентов и дает возможность диктовать цены (водителю уже пришлось сделать одну остановку, чтобы заправить машину, вероятно, он не хочет останавливаться еще раз в поисках более выгодной цены бутылки воды или пачки сигарет). Чистые и привлекательные супермаркеты позволяют немного увеличить цену. Сейчас ЕвроТранс ремонтирует существующие АЗС в рамках ребрендинга и увеличивают торговые площади, чтобы повысить продажи и, возможно, валовую рентабельность.

Как уже упоминали в отчете, добавление услуги подзарядки электромобилей позволит значительно повысить продажи в супермаркетах, кафе и ресторанах по ряду причин.

Во-первых, на подзарядку электромобиля до 90% от полного уровня требуется от 15 до 25 минут, против 5–7 минут для автомобилей на традиционных видах топлива. Это дополнительное время дает возможность водителю и пассажирам прогуляться по магазину, купить кофе или даже перекусить в ожидании зарядки.

Во-вторых, по крайней мере на данный момент большая часть владельцев электрокаров имеют более высокий доход. Более четверти таких машин считаются «премиальными», то есть в среднем склонность к тратам у владельцев электромобилей выше. Их меньше беспокоит уровень цен, чем водителей автомобилей на бензине или дизеле.

Планы роста — расширение привычных видов бизнеса и добавление новых

У ЕвроТранса масштабные планы роста, они основаны на двух направлениях:

Во-первых, увеличение основного бизнеса за счет расширения сети традиционных АЗС, их дополнение супермаркетами, кафе и ресторанами.

Во-вторых, развитие новых направлений, внедрение новых видов топлива на традиционных АЗС, особенно для электромобилей, что не только повысит продажи топлива, но и придаст импульс к росту продаж в супермаркетах, кафе и ресторанах.

Бизнес подзарядки электромобилей более капиталоемкий, предлагает более высокую доходность инвестиций и потенциал роста, но при этом риски здесь также выше. Доходность ключевого бизнеса строительства новых АЗС ниже, но, как считаем, неопределенности вокруг такой бизнес-модели меньше.

Перспективный бизнес №1 — строительство новых АЗС

Строительство новых АЗС — самый очевидный и менее рискованный способ нарастить бизнес. В 2021 г. ЕвроТранс владела 53 АЗС в Московской области, а к концу 2024 г. их число немного увеличилось до 55. К 2026 г. компания планирует достичь 63 АЗС (+15%), а к 2032 г. +32% к общему количеству АЗС за 2026 г. до 83. Это будут современные АЗС, с более крупными супермаркетами, кафе и/или ресторанами, а также оборудованием для подзарядки электромобилей или в некоторых случаях газовыми колонками.

На реализацию планов ЕвроТранса, конечно, потребуется капитал, но у компании большой опыт строительства новых АЗС с нуля: она открыла 50 АЗС за 2005-15 гг. Менеджмент планирует в 2023–2025 гг. потратить около 3,6 млрд руб. на строительство девяти новых АЗС (около 400 млн руб. каждая). На этих прогнозах основана большая часть наших расчетов будущей выручки и валовой рентабельности в таблице финансовых показателей в конце отчета, они включают и рост в сегменте супермаркете, кафе и ресторанов.

Перспективный бизнес №2 — подзарядка электромобилей

Все больше автовладельцев покупают электромобили, а в ближайшие годы за счет жителей относительно богатого московского региона, доля электрокаров, которые приобретаются в России, может увеличиться. По оценкам менеджмента, даже по оптимистичным прогнозам, парк электромобилей в России к 2030 г. не превысит 1% от общего числа транспортных средств, но темпы роста рынка электрокаров, даже в рамках «консервативных» сценариев, все равно впечатляют.

Так, по оценке менеджмента, на 2021 г. в России было 16 500 электромобилей. Он прогнозирует рост парка на 50–55% ежегодно до 2030 г., до 90–150 тыс. в 2025 г. и 800 тыс. – 1,5 млн к 2030 г. На 2023 г., по оценкам, лишь 15% от общего числа электрокаров в России пришлось на Московскую область, или около 2 500. Однако ЕвроТранс в годовом отчете за 2023 г. ждет увеличения числа электромобилей к 2025 г. в Московской области до 10 тыс., а к 2030 г. — до 100 тыс.

На июнь 2024 г. ЕвроТранс уже установила станции быстрой подзарядки электромобилей на 25 стандартных заправках (первую лишь во II квартале 2022 г., а в мае 2023 г. их было 10). Менеджмент планирует установить ЭЗС на 63 заправках группы к 2025 г., включая 55 существующих АЗС и 8 новых (сейчас на стадии проектирования и строительства). На каждой ЭЗС 2–4 терминала быстрой подзарядки мощностью 150 кВт каждая, все, конечно, интегрированы в полный АЗК (автозаправочный комплекс). Общая площадь зоны отдыха для клиентов, кафе и супермаркетов превышает 400 кв. м.

Сам характер подзарядки электрокаров — она может занимать 15–30 минут против 5–10 минут в случае заправки машины бензином или дизелем — увеличивает шансы на то, что клиент купит высокомаржинальные товары в супермаркете, кафе и/или ресторане при АЗК. По оценке менеджмента, средний чек за период подзарядки в магазине, кафе и/или ресторанах АЗС составит 2–2,5 тыс. на каждый электрокар, включая водителя и пассажиров.

Ключевой момент — продажи владельцам электрокаров в супермаркетах, кафе и ресторанах

Компания ждет, что основным драйвером прибыли в сегменте электрокаров станет не сама по себе продажа электричества для подзарядки, а маржинальные товары в супермаркетах, кафе и ресторанах владельцам электромобилей в ожидании зарядки (обычно 20–25 минут).

В таблице показано, как дополнительная установка терминалов подзарядки повлияет на экономику обычной АЗС. Исходим из 250 тыс. традиционных заправок и 50 тыс. подзарядок транспортных средств за год.

• Обычная заправка автомобиля 40 литрами бензина может принести 2000 руб. валовой выручки и 500 руб. валовой рентабельности.

• ЕвроТранс подсчитала, что валовая рентабельность продаж супермаркетов, кафе и ресторанов — выше 60%, и что на каждый литр проданного бензина компания получает выручку в 4 руб. в ресторанах и кафе и 8 руб. в супермаркетах. Таким образом, типичная заправка автомобиля на традиционном топливе дает дополнительные продажи в СКР на сумму 480 руб. (валовая выручка) и 288 руб. (валовая рентабельность), то есть +24% и +58% соответственно, к уровням продаж только топлива.

• А вот подзарядка электромобилей дает лишь умеренную выручку и валовую рентабельность, примерно 480 руб. и 240 руб. на машину соответственно. Последнее не сильно отличается от традиционной заправки бензином или дизелем, о чем говорилось ранее. Но вот вклад продаж супермаркетов, кафе и ресторанов в выручку и рентабельность в среднем от владельцев электромобилей 2000 руб. и 1200 руб. соответственно.

• Если в одном случае из шести на АЗК приезжает электромобиль, то их доля в топливной выручке и валовой рентабельности составит лишь 3% и 5%, но в валовой выручке и рентабельности супермаркетов, кафе и ресторанов — 33% и 18%.

• По прогнозам менеджмента ЕвроТранса, к 2025 г. доля владельцев электромобилей в общей выручке супермаркетов, кафе и ресторанов составит 5%, а к 2030 г. — уже 30%. Данные в таблице довольно сильно коррелируют с целевым уровнем 2030 г.

Перспективный бизнес №3 — розничная продажа природного газа для автомобилей

Менеджмент ЕвроТранса также развивает бизнес заправки автомобилей природным газом и СПГ, хотя и в гораздо меньших масштабах. По планам, к 2026п доля газа в EBITDA составит 2%, а к 2032п — 3,5%. Этот бизнес перспективен, но серьезный рост реализуем лишь за рамками обозримого горизонта инвестирования. Поэтому выделяем лишь небольшую часть отчета под это направление.

Умеренные прогнозные инвестиции ЕвроТранса в этот сектор довольно разумны. Компания может получить необходимый опыт в бизнесе заправки транспортных средств LPG (смесью пропана и бутана), CNG (метаном) и СПГ без крупных капитальных вложений. Компания сможет отслеживать развитие этого сегмента и получать данные в режиме реального времени и обратную связь от клиентов лишь на небольшом числе заправок. ЕвроТранс сможет довольно быстро среагировать в случае резкого роста спроса.

Анализ инвестиционных планов (капрасходов)

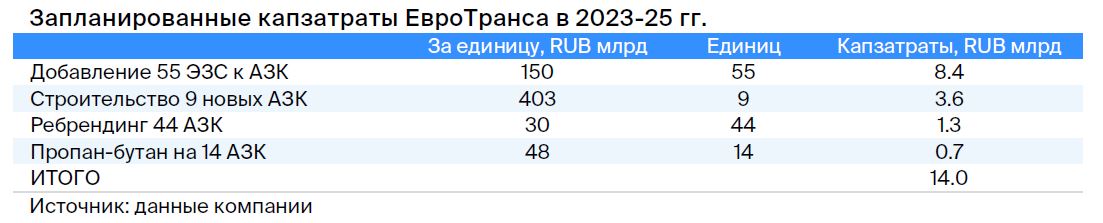

Планируемые капзатраты ЕвроТранса предполагают инвестиции в размере около 14,0 млрд руб. в 3-летний период с 2023 г. по 2025 г. Из них около 8,4 млрд руб., или 60% общей суммы, будут направлены на установку электрозарядного оборудования на существующей сети АЗК компании. Около 3,6 млрд руб., или 26% от общей суммы, будет потрачено на расширение сети АЗК до 63 точек. Еще 1,3 млрд руб., или 9% от общей суммы, пойдет на капремонт или ребрендинг 44 существующих АЗК. Остальные средства будут направлены на установку оборудования для заправки СУГ (пропан-бутан) на пяти существующих и на девяти новых АЗК. Обратите внимание, что планы капвложений ЕвроТранса ориентированы на начало периода: 4,3 млрд руб. (31% от общего объема) запланированы на 2023 г. и еще 8,7 млрд руб. (62%) на 2024 г.

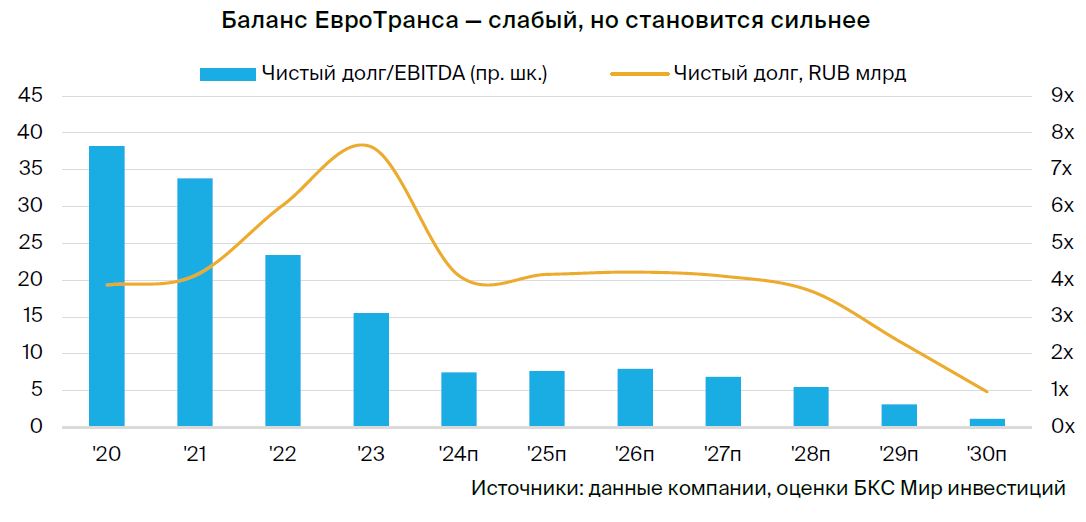

Анализ баланса

Отчасти из-за потребностей в капитальных затратах при реализации планов роста на балансе ЕвроТранса в последние годы высокие показатели долга. IPO в декабре прошлого года улучшило ситуацию, но не решило полностью проблему чрезмерного долга. Отчасти это было связано с ростом оптовых операций, которые, будучи прибыльными, тем не менее требовали существенного увеличения оборотного капитала. Ожидаем существенного снижения чистого долга в следующие 2–3 года по мере роста продаж на новых и прошедших ребрендинг АЗК и на фоне вероятного снижения оптовых операций с высвобождением оборотного капитала, задействовавшегося в 2023 г. (Рис. 16).

IPO принесло дополнительно 12,5 млрд руб. в конце 2023 г. В конце 2023 г. ЕвроТранс привлек 12,5 млрд руб. собственного капитала за счет выпуска 54 млн новых акций по цене 250 руб. за акцию. Этот показатель включает акции на сумму 1,2 млрд руб., выкупленные действующими акционерами, и на RUB 11.3 млрд — размещенные среди новых акционеров.

Еще на 1 млрд руб. бумаг купило дочернее предприятие ООО «Трасса ГСМ» для исполнения «обязательств по договорам о покупке и продаже акций», но они не составляют чистый приток денежных средств для компании на консолидированной основе. Объявленной целью привлечения капитала было финансирование действующих инвестиционных программ, о которых идет речь в этом отчете, и обеспечение досрочного выкупа заправочных станций компании по 10-летней лизинговой программе.

Договор лизинга. Значительный объем балансового финансирования ЕвроТранса обеспечен в форме лизингового договора с компанией «Газпромбанк Лизинг», заключенного в 2022 г. В рамках этой сделки 54 АЗК, нефтехранилище, земля и другие выборочные активы, ранее взятые в аренду Группой компаний «ЕвроТранс» у нескольких арендодателей, были выкуплены Газпромбанк Лизинг, консолидированы в единый пакет и сданы обратно в аренду ЕвроТрансу в рамках 10-летнего соглашения на 21,7 млрд руб. На 31 декабря 2023 г. объем обязательств в рамках лизинга вырос до 23,1 млрд руб., из них 21,4 млрд руб. долгосрочные.

Ставка по договору лизинга установлена на уровне базовая ставка ЦБ плюс 300 базисных пунктов. Еще прошлым летом, когда базовая ставка составляла 7,5%, и, как следствие, общая стоимость финансирования была на уровне 10,5%, это было посильной нагрузкой. Однако при базовой ставке 16% в первой половине года и теперь 18% финансовые издержки только по лизингу могут достигать 4,4 млрд руб. в год. Таким образом, рост издержек составляет более чем 90% против уровней 2022 г. Считаем текущие высокие ставки ЦБ временными и полагаем, что в ближайшие 2–3 года они снизятся.

Кредитная линия Газпромбанка. У Группы компаний «ЕвроТранс» есть 10-летняя кредитная линия на RUB 7.5 млрд, открытая в Газпромбанке на тех же условиях, что и лизинговое соглашение, базовая ставка ЦБ плюс 300 базисных пунктов (в прошлом году было бы 10,5%). Теперь, после роста ставки до 18%, этот показатель вырос до 21%. На конец 2021 г. и 2022 г. кредитная линия была полностью выбрана, но на 31 декабря 2023 г. ее объем составил 5,1 млрд руб., что предполагает дополнительно 0,5 млрд процентных расходов.

Выпуск облигаций. У ЕвроТранс одобрен выпуск облигаций на общую сумму 15 млрд руб. с ежемесячным купоном по ставке 13,3% и сроком погашения в 2027 г. Облигации имеют рейтинг A- (RU) со «стабильным» прогнозом по версии АКРА от октября 2022 г. и были включены в первый уровень ММВБ. В соответствии с отчетами ЕвроТранса по МСФО, пока было размещено два выпуска этого инструмента на общую сумму 11 млрд руб. на конец 2023 г.

Рост оборотного капитала из-за увеличения оптовой выручки. Известно, что увеличение продаж, благоприятный для долгосрочного благополучия компании, может тем не менее создать краткосрочную нагрузку для денежной позиции, поскольку требуемый объем оборотного капитала обычно возрастает. В случае ЕвроТранса оборотный капитал (кредиторская, дебиторская задолженность, запасы и т.д.) в 2023 г. вырос на 10,4 млрд руб. с 13,6 млрд руб., до 24 млрд руб., что примерно равно объему привлеченного при IPO капитала и совокупному объему финансирования в облигациях.

Вместе с тем если продажи останутся на том же уровне в 2024 г., для этого не потребуется дополнительных денежных средств, и возможно даже их высвобождение, если, как полагаем, оптовые объемы снизятся с рекордных уровней 2023 г. в ближайшие 2–3 года.

Уровень долга по-прежнему высокий. На конец 2022 г. чистый совокупный долг ЕвроТранс составлял 30 млрд руб. По отношению к EBITDA 6,5 млрд руб. получался показатель Чистый долг/EBITDA 4,7x. К концу 2023 г. с учетом денежных средств, привлеченных в IPO, но с поправкой на массивные капитальные расходы на обновление сети АЗК и рост потребности в оборотном капитале, чистый долг компании вырос на 27% до 38 млрд руб. , но из-за увеличения EBITDA на 90%, до 12,3 млрд руб., соотношение чистый долг/EBITDA снизилось на 34%, до 3,1x.

Это все еще относительно высокий показатель по сравнению с 2,5–2,6x у X5, но это посильная нагрузка. Ожидаем, что показатель снизится в 2024п на 10% или около того, в основном за счет снижения чистого долга с высвобождением оборотного капитала.

Дивидендная политика. Дивидендная политика ЕвроТранса предусматривает в долгосрочном периоде минимальный уровень выплат в размере 40% чистой прибыли, но в 2023–2025п — минимум 75%, поскольку компания «считает необходимым обеспечить доходность новым акционерам, принявшим участие в IPO» (презентация для инвесторов от июня 2024 г.). Полагаем долгосрочную норму выплат на уровне 50%, но выплаты к концу десятилетия могут быть существенно выше, возможно, вернутся к 75%, если компания не найдет значительных возможностей для дальнейшего расширения сети АЗК.

Риски для инвесткейса

• [+/-] Более медленное или более быстрое, чем ожидалось, развитие индустрии электромобилей (2–5 лет): вероятность — средняя, влияние — высокое.

Около 60% бюджета капзатрат на три года (2023–2025 гг.) идет на строительство станций подзарядки электромобилей на всех традиционных АЗС. Если парк электромобилей будет расти медленнее или быстрее, чем ожидалось, снижение или повышение коэффициента загрузки может существенно повлиять на прибыль.

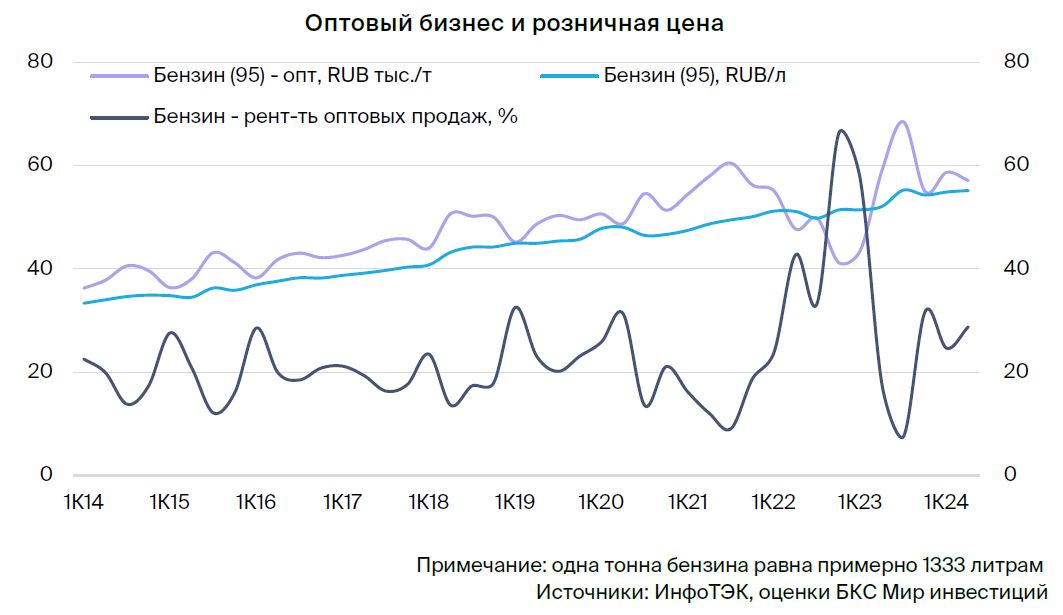

• [+/-] Волатильность оптовых цен на топливо: вероятность — средняя, влияние —среднее

Оптовые цены на бензин и дизельное топливо были нестабильными в течение последних 18 месяцев. Хотя в настоящее время ситуация в значительной степени нормализовалась, неожиданное изменение оптовых цен может привести к снижению (или повышению) как розничной, так и оптовой маржи.

ЕвроТранс закупает топливо напрямую через СПбМТСБ и нефтеперерабатывающие заводы в ближайшем регионе, такие как московский завод Газпром Нефти (25% от общего объема в 2022 г.), рязанский завод Роснефти (28%), нижегородский завод ЛУКОЙЛа (25%) и небольшое количество других. Опасность здесь состоит в том, что оптовые цены могут существенно варьировать относительно розничных цен, которые фактически регулируются российским правительством и не должны расти быстрее показателя инфляции.

Номинальная маржа за период со II квартала 2022 г. по I квартал 2023 г. значительно выросла, когда возникли логистические проблемы с экспортом российских продуктов после начала украинского кризиса, что привело к снижению внутренних оптовых цен на топливо. Вместе с тем этот маржа быстро нормализовалась ко второму кварталу 2024 г. Самый большой риск здесь представляет волатильность, поскольку маржа теоретически на какой-то период может стать отрицательной. В этой ситуации пережить такие периоды компании поможет наличие супермаркетов, кафе и ресторанов (СКР), тогда как отдельным заправкам, которые больше зависят от розничной цены, будет в эти времена сложнее.

Мировые цены на нефть не представляют серьезного риска. Бизнес-модель ЕвроТранса лишь ограниченно зависит от мировых цен. Внутренние цены на бензин и топливо фактически регулируются российским правительством и не могут расти с темпом выше темпа инфляции. Внутренние оптовые цены в любом случае стали в значительной степени независимыми от международных цен, и цена экспортного паритета (нетбэк) больше не выступает сильным драйвером оптовых цен, как это было раньше.

Главное

• Активы включают 55 АЗС с супермаркетами и кафе, у компании также есть собственные мощности по хранению топлива.

• Проекты роста полностью проработаны и уже реализуются. Проект роста №1: расширение сети АЗС до 63, «ребрендинг» старых станций. Проект роста №2: зарядка электромобилей на всех АЗС. Проект роста №3: возможность заправки газом.

• Денежные средства от IPO компенсируют увеличение оборотного капитала для растущего оптового бизнеса.

• К сожалению, повышение ставки ЦБ ведет к увеличению процентных расходов.

• Целевая цена для EUTR по модели дисконтирования дивидендов — 180 руб. на акцию, «Позитивный» взгляд

• Прогнозируем дивиденды в размере около 19 руб. на акцию за 2024 г. с доходностью 17%.

• Бумага торгуется с P/E 2024п–25п 4,5x — низкий уровень для истории роста.

В деталях

ЕвроТранс — достойная база, значительный рост. У компании развитая сеть из 55 современных АЗС по всей Московской области с супермаркетами, кафе, ресторанами, собственным хранилищем топлива, парком топливозаправщиков и другими сопутствующими активами. В планах — значительный рост за счет расширения мощностей по зарядке электромобилей, а также благодаря быстрому росту числа электромобилей в России и увеличению количества АЗС до 63 к 2025 г. и до 83 к 2032 г.

ЕвроТранс — основные направления

• Розничные продажи бензина и дизельного топлива — 19% выручки в 2023 г. и 17% валовой маржи.

• Оптовые продажи топлива сторонним сетям — 75% выручки в 2023 г., (значительно больше, чем в 2022 г., за счет роста объемов в 3,3 раза). Доля в валовой рентабельности ниже — 50%. Менеджмент ожидает, что со временем объемы снизятся, но не вернутся к уровню 2022 г.

• Супермаркеты, кафе и рестораны — 5% выручки в 2023 г., но 15% валовой рентабельности.

ЕвроТранс — основные возможности роста

• Строительство 8 новых традиционных АЗС — общее число достигнет 63 до конца 2025 г.

• Зарядка электромобилей — на традиционных АЗС (небольшой, но и быстро растущий сегмент рынка).

• Ребрендинг существующих АЗС — значительные изменения могут значительно повысить продажи традиционного направления и супермаркетов, кафе и ресторанов.

• Газовые заправки — создание инфраструктуры. Считаем, что в среднесрочной перспективе направление внесет незначительный вклад в валовую рентабельность.

Краткосрочный прогноз прибыли

Прогнозируем выручку в 2024 г. на уровне 141 млрд руб. — увеличение на 11% относительно 2023 г. EBITDA ожидаем в размере 13,8 млрд руб. (+12%), чистую прибыль — 4,0 млрд руб., -22% относительно 2023 г., но значительно выше уровней 2022 г. По сравнению с июньским прогнозом менеджмента аналитики более оптимистичны в отношении EBITDA (+12%), но более пессимистичны в отношении чистой прибыли (-23%).

Считаем, что резкий рост оптовой выручки, скорее всего, связан с временными условиями на внутреннем рынке топлива, и объемы в конечном итоге снизятся относительно прошлого года (1,9 млрд литров) до, возможно, 1,1 млрд литров к 2026 г., но все же будут значительно выше уровня 2022 г. (586 млн литров). Вместе с тем считаем, что в 2024 г. объемы, скорее всего, останутся высокими и, возможно, достигнут 1,85 млн литров, что обеспечит около 100 млрд руб. валовой выручки.

Основная причина снижения чистой прибыли по сравнению с предыдущим годом в рамках нашего прогноза на 2024 г. — более высокие процентные расходы. Дело в том, что ключевые обязательства компании, арендные обязательства перед Газпромбанком, привязаны к ставке ЦБ (+300 б.п. к ключевой ставке). За последний год ставка ЦБ значительно поднялась: с 7,5% летом прошлого года до 18% в июле 2024 г.

Оценка: «Позитивный» взгляд с целевой ценой в размере 180 руб. за акцию. Используем только детальную модель дисконтирования дивидендов для оценки текущей стоимости акций ЕвроТранса. Наша модель дисконтирования дивидендов дает целевую цену в 180 руб. за акцию на 12 месяцев, что предполагает общую доходность в 67%. За вычетом рассчитанной нами стоимости акционерного капитала в размере 21,5% это дает избыточную доходность 53%. С учетом такой высокой избыточной доходности присваиваем «Позитивный» взгляд акциям ЕвроТранса (тикер — EUTR).

Обычно не учитываем казначейские акции при оценке стоимости акций. Исключение из этого правила возможно, когда эти акции могут появиться на рынке в обозримом будущем без соответствующего прироста денежных средств. Поскольку компания приобрела свои 4,2 млн казначейских акций для выполнения существующих обязательств, мы включаем их в число 159,1 млн акций, находящихся в обращении.

Ключевой бизнес №1 — розничная продажа топлива и универсальные АЗС

Одно из двух крупнейших направлений бизнеса ЕвроТранса — сеть 55 высококачественных розничных автозаправочных станций в Московской области.

На данный момент ЕвроТранс владеет собственной сетью из 55 АЗС, которую планирует расширить до 63 в 2025 г. и до 83 к 2032 г. В 2023 г. ЕвроТранс в рамках сети АЗС продала 523 млн литра бензина (марок АИ-92, АИ-95 и АИ-98) и дизеля, и еще 95,1 млн литров по программе топливных карт на сторонних АЗС.

Продажа топлива в среднем за 46,5 руб. за литр в 2023 г. добавила, по расчетам, 24 млрд руб. к валовой выручке ЕвроТранса, или 19% от общей выручки за год. В прошлом году валовая рентабельность составила около 25%, ее возможный вклад в общую валовую рентабельность компании за год — 4,9 млрд руб., или 35%.

Цель — создание универсального АЗК

По определению самой компании универсальный АЗК — комплекс, в котором одновременно возможна продажа широкого спектра автомобильного топлива, а также качественных товаров в привлекательных для покупателей супермаркетах, кафе и ресторанах на территории АЗС. Цель универсального АЗК — максимально увеличить прибыль на каждую АЗС кратко- и долгосрочно, а также подготовить к переходу транспортных средств на новые источники энергии, которые потеснят на российских дорогах автомобили на дизеле и бензине.

Универсальный АЗК должен предоставлять клиентам возможность заправки легковых и грузовых автомобилей разными марками бензина (АИ-92, АИ-95 и АИ-98) и дизеля. Однако сейчас страна начала переходить на альтернативные виды топлива, и ЕвроТранс уже предлагает потребителям опцию быстрой подзарядки электромобилей на некоторых станциях. Компания планирует установить такие станции по всей сети к 2026 г.

Ключевой бизнес №2 — оптовые продажи топлива

Оптовые продажи топлива первоначально не были для ЕвроТранса основным видом бизнеса: компания использовала базу активов, которая изначально предназначалась исключительно для обслуживания собственной сети заправок, чтобы немного повысить рентабельность, если представится такая возможность. Но уже в 2023 г. этот бизнес стал ключевым катализатором роста выручки и прибыли.

Собственный автопарк ЕвроТранса насчитывает около 50 автоцистерн для транспортировки топлива. До 2023 г. порядка 2/3 общего трафика обеспечивало собственную деятельность компании, а оставшаяся треть направлялась на обслуживание потребностей внешних клиентов. У ЕвроТранса собственная нефтебаза, которая помимо обслуживания потребностей Группы, предлагает услуги хранения, лабораторных исследований качества топлива и производит премиальные марки для розничной продажи.

Менеджмент полагает, что конкуренция в данном сегменте рынка ограничена из-за небольшого числа независимых игроков. При этом средние по размеру терминалы вертикально интегрированных нефтяных компаний, таких как ЛУКОЙЛ и Роснефть как правило не занимаются коммерческим хранением. Вертикально интегрированные компании как правило требуют от независимых розничных игроков 100%-ной предоплаты за покупку бензина и дизеля, что создало дополнительную нишу: 20–35% рынка свободно для независимых топливных трейдеров с более гибкими условиями расчетов.

Оптовые продажи топлива в 2023 г. принесли компании 93 млрд руб., или 73% от общей выручки — это гораздо выше уровня 2022 г. (22 млрд руб. или 33%, соответственно). Вклад в валовую рентабельность повысился с 9% до 50%. Вклад оптового бизнеса в валовую прибыль обычно ограничен низкой валовой рентабельностью. В 2023 г. рентабельность ЕвроТранса в этом сегменте, по нашим оценкам, составила 8% против лишь 3,1% в 2022 г. Необычная ситуация на рынке внутри России также позволила компании стремительно нарастить продажи и получить необычно высокую рентабельность: если в 2022 г. ЕвроТранс продал 586 млн литров, то в 2023 г. — уже 1 929 млн.

Как и менеджмент, не считаем необычно высокую рентабельность 2023 г. устойчивым трендом. Компания ждет среднюю рентабельность на длинном горизонте вблизи 5%, рассчитывает среднесрочно продавать 1–1,2 млрд литров в год, а долгосрочно — 700–800 млн литров в год. Однако считаем, что как минимум в 2024 г., объемы, вероятно, будут повышенными, лишь немногим ниже уровней 2023 г.

Ключевой бизнес №3 — супермаркеты, кафе и рестораны

Розничные продажи топлива дают основную часть валовой рентабельности, но продажи других категорий товаров и услуг в супермаркетах, кафе и ресторанах — дополнительный высокомаржинальный бизнес, который стал неотъемлемой частью бизнес-плана ЕвроТранса. Валовая рентабельность услуг для лояльных клиентов в супермаркетах, кафе и ресторанах на АЗС в несколько раз выше, чем у продаж топлива. Это смягчает влияние колебаний цены топлива и сохраняет приемлемую рентабельность бизнеса, даже когда оптовые цены резко возрастают по сравнению с розничными ценами.

Катализаторы роста выручки и валовой рентабельности

В 2023 г. продажи в супермаркетах, кафе и ресторанах сгенерировали валовую выручку в размере 6,6 млрд руб., или 5% от общей выручки ЕвроТранса. Но высокая рентабельность бизнеса позволила ему достичь, по оценкам, 2,1 млрд руб. или 15% валовой маржи.

Важный показатель для данного сегмента бизнеса — сколько дополнительной выручки универсальный АЗК может заработать от среднего чека клиента заправки. ЕвроТранс рассчитывает этот показатель в рублях на проданный литр. За последние годы он варьировался от 10,7 руб. до 14,6 руб. за литр.

У супермаркетов, кафе и ресторанов обычно относительно высокая валовая рентабельность сама по себе. Таков характер бизнеса. Маржа может быть увеличена для автозаправок, позволяет иметь почти полностью лояльных клиентов и дает возможность диктовать цены (водителю уже пришлось сделать одну остановку, чтобы заправить машину, вероятно, он не хочет останавливаться еще раз в поисках более выгодной цены бутылки воды или пачки сигарет). Чистые и привлекательные супермаркеты позволяют немного увеличить цену. Сейчас ЕвроТранс ремонтирует существующие АЗС в рамках ребрендинга и увеличивают торговые площади, чтобы повысить продажи и, возможно, валовую рентабельность.

Как уже упоминали в отчете, добавление услуги подзарядки электромобилей позволит значительно повысить продажи в супермаркетах, кафе и ресторанах по ряду причин.

Во-первых, на подзарядку электромобиля до 90% от полного уровня требуется от 15 до 25 минут, против 5–7 минут для автомобилей на традиционных видах топлива. Это дополнительное время дает возможность водителю и пассажирам прогуляться по магазину, купить кофе или даже перекусить в ожидании зарядки.

Во-вторых, по крайней мере на данный момент большая часть владельцев электрокаров имеют более высокий доход. Более четверти таких машин считаются «премиальными», то есть в среднем склонность к тратам у владельцев электромобилей выше. Их меньше беспокоит уровень цен, чем водителей автомобилей на бензине или дизеле.

Планы роста — расширение привычных видов бизнеса и добавление новых

У ЕвроТранса масштабные планы роста, они основаны на двух направлениях:

Во-первых, увеличение основного бизнеса за счет расширения сети традиционных АЗС, их дополнение супермаркетами, кафе и ресторанами.

Во-вторых, развитие новых направлений, внедрение новых видов топлива на традиционных АЗС, особенно для электромобилей, что не только повысит продажи топлива, но и придаст импульс к росту продаж в супермаркетах, кафе и ресторанах.

Бизнес подзарядки электромобилей более капиталоемкий, предлагает более высокую доходность инвестиций и потенциал роста, но при этом риски здесь также выше. Доходность ключевого бизнеса строительства новых АЗС ниже, но, как считаем, неопределенности вокруг такой бизнес-модели меньше.

Перспективный бизнес №1 — строительство новых АЗС

Строительство новых АЗС — самый очевидный и менее рискованный способ нарастить бизнес. В 2021 г. ЕвроТранс владела 53 АЗС в Московской области, а к концу 2024 г. их число немного увеличилось до 55. К 2026 г. компания планирует достичь 63 АЗС (+15%), а к 2032 г. +32% к общему количеству АЗС за 2026 г. до 83. Это будут современные АЗС, с более крупными супермаркетами, кафе и/или ресторанами, а также оборудованием для подзарядки электромобилей или в некоторых случаях газовыми колонками.

На реализацию планов ЕвроТранса, конечно, потребуется капитал, но у компании большой опыт строительства новых АЗС с нуля: она открыла 50 АЗС за 2005-15 гг. Менеджмент планирует в 2023–2025 гг. потратить около 3,6 млрд руб. на строительство девяти новых АЗС (около 400 млн руб. каждая). На этих прогнозах основана большая часть наших расчетов будущей выручки и валовой рентабельности в таблице финансовых показателей в конце отчета, они включают и рост в сегменте супермаркете, кафе и ресторанов.

Перспективный бизнес №2 — подзарядка электромобилей

Все больше автовладельцев покупают электромобили, а в ближайшие годы за счет жителей относительно богатого московского региона, доля электрокаров, которые приобретаются в России, может увеличиться. По оценкам менеджмента, даже по оптимистичным прогнозам, парк электромобилей в России к 2030 г. не превысит 1% от общего числа транспортных средств, но темпы роста рынка электрокаров, даже в рамках «консервативных» сценариев, все равно впечатляют.

Так, по оценке менеджмента, на 2021 г. в России было 16 500 электромобилей. Он прогнозирует рост парка на 50–55% ежегодно до 2030 г., до 90–150 тыс. в 2025 г. и 800 тыс. – 1,5 млн к 2030 г. На 2023 г., по оценкам, лишь 15% от общего числа электрокаров в России пришлось на Московскую область, или около 2 500. Однако ЕвроТранс в годовом отчете за 2023 г. ждет увеличения числа электромобилей к 2025 г. в Московской области до 10 тыс., а к 2030 г. — до 100 тыс.

На июнь 2024 г. ЕвроТранс уже установила станции быстрой подзарядки электромобилей на 25 стандартных заправках (первую лишь во II квартале 2022 г., а в мае 2023 г. их было 10). Менеджмент планирует установить ЭЗС на 63 заправках группы к 2025 г., включая 55 существующих АЗС и 8 новых (сейчас на стадии проектирования и строительства). На каждой ЭЗС 2–4 терминала быстрой подзарядки мощностью 150 кВт каждая, все, конечно, интегрированы в полный АЗК (автозаправочный комплекс). Общая площадь зоны отдыха для клиентов, кафе и супермаркетов превышает 400 кв. м.

Сам характер подзарядки электрокаров — она может занимать 15–30 минут против 5–10 минут в случае заправки машины бензином или дизелем — увеличивает шансы на то, что клиент купит высокомаржинальные товары в супермаркете, кафе и/или ресторане при АЗК. По оценке менеджмента, средний чек за период подзарядки в магазине, кафе и/или ресторанах АЗС составит 2–2,5 тыс. на каждый электрокар, включая водителя и пассажиров.

Ключевой момент — продажи владельцам электрокаров в супермаркетах, кафе и ресторанах

Компания ждет, что основным драйвером прибыли в сегменте электрокаров станет не сама по себе продажа электричества для подзарядки, а маржинальные товары в супермаркетах, кафе и ресторанах владельцам электромобилей в ожидании зарядки (обычно 20–25 минут).

В таблице показано, как дополнительная установка терминалов подзарядки повлияет на экономику обычной АЗС. Исходим из 250 тыс. традиционных заправок и 50 тыс. подзарядок транспортных средств за год.

• Обычная заправка автомобиля 40 литрами бензина может принести 2000 руб. валовой выручки и 500 руб. валовой рентабельности.

• ЕвроТранс подсчитала, что валовая рентабельность продаж супермаркетов, кафе и ресторанов — выше 60%, и что на каждый литр проданного бензина компания получает выручку в 4 руб. в ресторанах и кафе и 8 руб. в супермаркетах. Таким образом, типичная заправка автомобиля на традиционном топливе дает дополнительные продажи в СКР на сумму 480 руб. (валовая выручка) и 288 руб. (валовая рентабельность), то есть +24% и +58% соответственно, к уровням продаж только топлива.

• А вот подзарядка электромобилей дает лишь умеренную выручку и валовую рентабельность, примерно 480 руб. и 240 руб. на машину соответственно. Последнее не сильно отличается от традиционной заправки бензином или дизелем, о чем говорилось ранее. Но вот вклад продаж супермаркетов, кафе и ресторанов в выручку и рентабельность в среднем от владельцев электромобилей 2000 руб. и 1200 руб. соответственно.

• Если в одном случае из шести на АЗК приезжает электромобиль, то их доля в топливной выручке и валовой рентабельности составит лишь 3% и 5%, но в валовой выручке и рентабельности супермаркетов, кафе и ресторанов — 33% и 18%.

• По прогнозам менеджмента ЕвроТранса, к 2025 г. доля владельцев электромобилей в общей выручке супермаркетов, кафе и ресторанов составит 5%, а к 2030 г. — уже 30%. Данные в таблице довольно сильно коррелируют с целевым уровнем 2030 г.

Перспективный бизнес №3 — розничная продажа природного газа для автомобилей

Менеджмент ЕвроТранса также развивает бизнес заправки автомобилей природным газом и СПГ, хотя и в гораздо меньших масштабах. По планам, к 2026п доля газа в EBITDA составит 2%, а к 2032п — 3,5%. Этот бизнес перспективен, но серьезный рост реализуем лишь за рамками обозримого горизонта инвестирования. Поэтому выделяем лишь небольшую часть отчета под это направление.

Умеренные прогнозные инвестиции ЕвроТранса в этот сектор довольно разумны. Компания может получить необходимый опыт в бизнесе заправки транспортных средств LPG (смесью пропана и бутана), CNG (метаном) и СПГ без крупных капитальных вложений. Компания сможет отслеживать развитие этого сегмента и получать данные в режиме реального времени и обратную связь от клиентов лишь на небольшом числе заправок. ЕвроТранс сможет довольно быстро среагировать в случае резкого роста спроса.

Анализ инвестиционных планов (капрасходов)

Планируемые капзатраты ЕвроТранса предполагают инвестиции в размере около 14,0 млрд руб. в 3-летний период с 2023 г. по 2025 г. Из них около 8,4 млрд руб., или 60% общей суммы, будут направлены на установку электрозарядного оборудования на существующей сети АЗК компании. Около 3,6 млрд руб., или 26% от общей суммы, будет потрачено на расширение сети АЗК до 63 точек. Еще 1,3 млрд руб., или 9% от общей суммы, пойдет на капремонт или ребрендинг 44 существующих АЗК. Остальные средства будут направлены на установку оборудования для заправки СУГ (пропан-бутан) на пяти существующих и на девяти новых АЗК. Обратите внимание, что планы капвложений ЕвроТранса ориентированы на начало периода: 4,3 млрд руб. (31% от общего объема) запланированы на 2023 г. и еще 8,7 млрд руб. (62%) на 2024 г.

Анализ баланса

Отчасти из-за потребностей в капитальных затратах при реализации планов роста на балансе ЕвроТранса в последние годы высокие показатели долга. IPO в декабре прошлого года улучшило ситуацию, но не решило полностью проблему чрезмерного долга. Отчасти это было связано с ростом оптовых операций, которые, будучи прибыльными, тем не менее требовали существенного увеличения оборотного капитала. Ожидаем существенного снижения чистого долга в следующие 2–3 года по мере роста продаж на новых и прошедших ребрендинг АЗК и на фоне вероятного снижения оптовых операций с высвобождением оборотного капитала, задействовавшегося в 2023 г. (Рис. 16).

IPO принесло дополнительно 12,5 млрд руб. в конце 2023 г. В конце 2023 г. ЕвроТранс привлек 12,5 млрд руб. собственного капитала за счет выпуска 54 млн новых акций по цене 250 руб. за акцию. Этот показатель включает акции на сумму 1,2 млрд руб., выкупленные действующими акционерами, и на RUB 11.3 млрд — размещенные среди новых акционеров.

Еще на 1 млрд руб. бумаг купило дочернее предприятие ООО «Трасса ГСМ» для исполнения «обязательств по договорам о покупке и продаже акций», но они не составляют чистый приток денежных средств для компании на консолидированной основе. Объявленной целью привлечения капитала было финансирование действующих инвестиционных программ, о которых идет речь в этом отчете, и обеспечение досрочного выкупа заправочных станций компании по 10-летней лизинговой программе.

Договор лизинга. Значительный объем балансового финансирования ЕвроТранса обеспечен в форме лизингового договора с компанией «Газпромбанк Лизинг», заключенного в 2022 г. В рамках этой сделки 54 АЗК, нефтехранилище, земля и другие выборочные активы, ранее взятые в аренду Группой компаний «ЕвроТранс» у нескольких арендодателей, были выкуплены Газпромбанк Лизинг, консолидированы в единый пакет и сданы обратно в аренду ЕвроТрансу в рамках 10-летнего соглашения на 21,7 млрд руб. На 31 декабря 2023 г. объем обязательств в рамках лизинга вырос до 23,1 млрд руб., из них 21,4 млрд руб. долгосрочные.

Ставка по договору лизинга установлена на уровне базовая ставка ЦБ плюс 300 базисных пунктов. Еще прошлым летом, когда базовая ставка составляла 7,5%, и, как следствие, общая стоимость финансирования была на уровне 10,5%, это было посильной нагрузкой. Однако при базовой ставке 16% в первой половине года и теперь 18% финансовые издержки только по лизингу могут достигать 4,4 млрд руб. в год. Таким образом, рост издержек составляет более чем 90% против уровней 2022 г. Считаем текущие высокие ставки ЦБ временными и полагаем, что в ближайшие 2–3 года они снизятся.

Кредитная линия Газпромбанка. У Группы компаний «ЕвроТранс» есть 10-летняя кредитная линия на RUB 7.5 млрд, открытая в Газпромбанке на тех же условиях, что и лизинговое соглашение, базовая ставка ЦБ плюс 300 базисных пунктов (в прошлом году было бы 10,5%). Теперь, после роста ставки до 18%, этот показатель вырос до 21%. На конец 2021 г. и 2022 г. кредитная линия была полностью выбрана, но на 31 декабря 2023 г. ее объем составил 5,1 млрд руб., что предполагает дополнительно 0,5 млрд процентных расходов.

Выпуск облигаций. У ЕвроТранс одобрен выпуск облигаций на общую сумму 15 млрд руб. с ежемесячным купоном по ставке 13,3% и сроком погашения в 2027 г. Облигации имеют рейтинг A- (RU) со «стабильным» прогнозом по версии АКРА от октября 2022 г. и были включены в первый уровень ММВБ. В соответствии с отчетами ЕвроТранса по МСФО, пока было размещено два выпуска этого инструмента на общую сумму 11 млрд руб. на конец 2023 г.

Рост оборотного капитала из-за увеличения оптовой выручки. Известно, что увеличение продаж, благоприятный для долгосрочного благополучия компании, может тем не менее создать краткосрочную нагрузку для денежной позиции, поскольку требуемый объем оборотного капитала обычно возрастает. В случае ЕвроТранса оборотный капитал (кредиторская, дебиторская задолженность, запасы и т.д.) в 2023 г. вырос на 10,4 млрд руб. с 13,6 млрд руб., до 24 млрд руб., что примерно равно объему привлеченного при IPO капитала и совокупному объему финансирования в облигациях.

Вместе с тем если продажи останутся на том же уровне в 2024 г., для этого не потребуется дополнительных денежных средств, и возможно даже их высвобождение, если, как полагаем, оптовые объемы снизятся с рекордных уровней 2023 г. в ближайшие 2–3 года.

Уровень долга по-прежнему высокий. На конец 2022 г. чистый совокупный долг ЕвроТранс составлял 30 млрд руб. По отношению к EBITDA 6,5 млрд руб. получался показатель Чистый долг/EBITDA 4,7x. К концу 2023 г. с учетом денежных средств, привлеченных в IPO, но с поправкой на массивные капитальные расходы на обновление сети АЗК и рост потребности в оборотном капитале, чистый долг компании вырос на 27% до 38 млрд руб. , но из-за увеличения EBITDA на 90%, до 12,3 млрд руб., соотношение чистый долг/EBITDA снизилось на 34%, до 3,1x.

Это все еще относительно высокий показатель по сравнению с 2,5–2,6x у X5, но это посильная нагрузка. Ожидаем, что показатель снизится в 2024п на 10% или около того, в основном за счет снижения чистого долга с высвобождением оборотного капитала.

Дивидендная политика. Дивидендная политика ЕвроТранса предусматривает в долгосрочном периоде минимальный уровень выплат в размере 40% чистой прибыли, но в 2023–2025п — минимум 75%, поскольку компания «считает необходимым обеспечить доходность новым акционерам, принявшим участие в IPO» (презентация для инвесторов от июня 2024 г.). Полагаем долгосрочную норму выплат на уровне 50%, но выплаты к концу десятилетия могут быть существенно выше, возможно, вернутся к 75%, если компания не найдет значительных возможностей для дальнейшего расширения сети АЗК.

Риски для инвесткейса

• [+/-] Более медленное или более быстрое, чем ожидалось, развитие индустрии электромобилей (2–5 лет): вероятность — средняя, влияние — высокое.

Около 60% бюджета капзатрат на три года (2023–2025 гг.) идет на строительство станций подзарядки электромобилей на всех традиционных АЗС. Если парк электромобилей будет расти медленнее или быстрее, чем ожидалось, снижение или повышение коэффициента загрузки может существенно повлиять на прибыль.

• [+/-] Волатильность оптовых цен на топливо: вероятность — средняя, влияние —среднее

Оптовые цены на бензин и дизельное топливо были нестабильными в течение последних 18 месяцев. Хотя в настоящее время ситуация в значительной степени нормализовалась, неожиданное изменение оптовых цен может привести к снижению (или повышению) как розничной, так и оптовой маржи.

ЕвроТранс закупает топливо напрямую через СПбМТСБ и нефтеперерабатывающие заводы в ближайшем регионе, такие как московский завод Газпром Нефти (25% от общего объема в 2022 г.), рязанский завод Роснефти (28%), нижегородский завод ЛУКОЙЛа (25%) и небольшое количество других. Опасность здесь состоит в том, что оптовые цены могут существенно варьировать относительно розничных цен, которые фактически регулируются российским правительством и не должны расти быстрее показателя инфляции.

Номинальная маржа за период со II квартала 2022 г. по I квартал 2023 г. значительно выросла, когда возникли логистические проблемы с экспортом российских продуктов после начала украинского кризиса, что привело к снижению внутренних оптовых цен на топливо. Вместе с тем этот маржа быстро нормализовалась ко второму кварталу 2024 г. Самый большой риск здесь представляет волатильность, поскольку маржа теоретически на какой-то период может стать отрицательной. В этой ситуации пережить такие периоды компании поможет наличие супермаркетов, кафе и ресторанов (СКР), тогда как отдельным заправкам, которые больше зависят от розничной цены, будет в эти времена сложнее.

Мировые цены на нефть не представляют серьезного риска. Бизнес-модель ЕвроТранса лишь ограниченно зависит от мировых цен. Внутренние цены на бензин и топливо фактически регулируются российским правительством и не могут расти с темпом выше темпа инфляции. Внутренние оптовые цены в любом случае стали в значительной степени независимыми от международных цен, и цена экспортного паритета (нетбэк) больше не выступает сильным драйвером оптовых цен, как это было раньше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба