Главное

• Недельное ослабление рубля укладывает в процент — на рынке по-прежнему летний валютный боковик, до осени курс может остаться в рамках. А в ОФЗ рекордный взлет котировок, невиданный с мая 2022 г. — неужели ставка ЦБ достигла потолка.

• Индекс глобального доллара США DXY консолидируется у 103,2 п. Через месяц доллар может быть значительно ниже, а иные валюты и commodities еще выше — в сентябре ФРС с вероятностью 100% снизит ключевую ставку.

• Нефть Brent на пути к $80, баррель уже выше $79 — недельный провал выкуплен. Золото быстро вернулось на $2420 — тренд вверх с перспективой очередных исторических пиков унции. Волатильный газ NG у $2,15, до фиксации спекулятивной прибыли на $2,2 остаются штрихи — чтобы не расплескать прибыль, стопы уже можно подтянуть выше.

В деталях

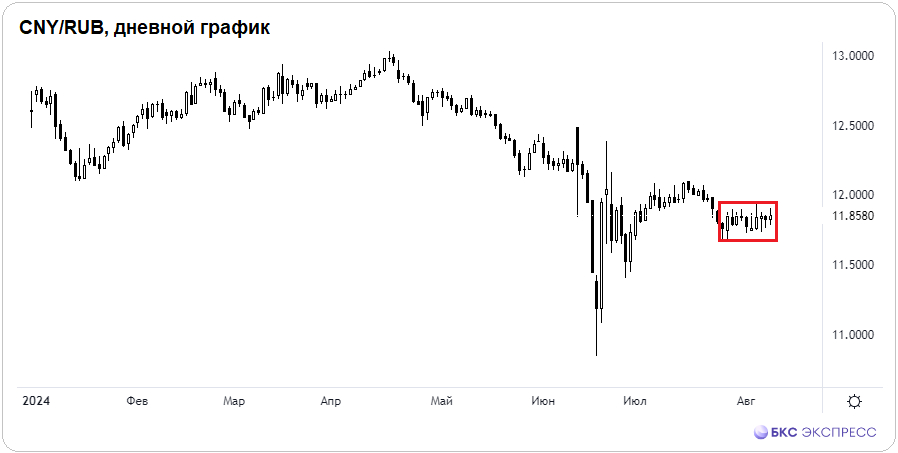

Рубль в четверг просел на четверть процента относительно биржевого китайского юаня, валютная пара CNY/RUB подскочила к 11,86. На внебиржевом рынке доллар и евро вновь подросли. По данным ЦБ на 9 августа, курсы: 86,56 (+0,7%) и 94,13 (+0,3%).

За неделю рубль просел на процент, но не вышел за пределы летнего боковика. Границы те же: в юане это 11,5–12, в долларе диапазон 84–89, евро в периметре 90–95. Для активных трейдеров при работе в боковике от границ есть фьючерсы на доллар, евро, юань — SiU4, EuU4, CRU4.

Рубль остается стабильным, волатильность не выходит за рамки привычного, курсы инвалют движутся от края до края боковиков. Причина относительного затишья на валютном рынке — отсутствие аргументов для роста и падения курса в обстановке двусторонних валютных барьеров, подавленного импорта и достаточного предложения валюты за счет экспорта. Обострение на геополитическом фронте сейчас уже не приводит к сильным скачкам. Такая биржевая обстановка может сохраниться до осени.

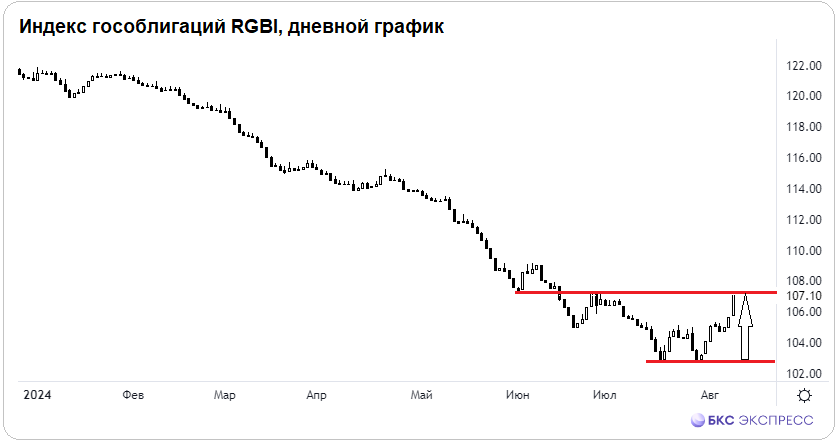

По ОФЗ. На долговом рынке идет настоящее ралли — вчерашний день стал рекордным с конца весны 2022 г., индикаторы рынка +1,4% Индекс цен гособлигаций RGBI ожидаемо превысил 107 п., и это максимумы с июня, когда ключевая ставка ЦБ еще была 16%, а не 18%. Это говорит о высоких ожиданиях рынка относительно завершения роста стоимости фондирования.

Инфляция замедляется уже больше месяца, но отыгрывать вероятную монетарную паузу нужно заранее. Позитивная динамика в ценах бондов может сохраниться и далее.

• Недельное ослабление рубля укладывает в процент — на рынке по-прежнему летний валютный боковик, до осени курс может остаться в рамках. А в ОФЗ рекордный взлет котировок, невиданный с мая 2022 г. — неужели ставка ЦБ достигла потолка.

• Индекс глобального доллара США DXY консолидируется у 103,2 п. Через месяц доллар может быть значительно ниже, а иные валюты и commodities еще выше — в сентябре ФРС с вероятностью 100% снизит ключевую ставку.

• Нефть Brent на пути к $80, баррель уже выше $79 — недельный провал выкуплен. Золото быстро вернулось на $2420 — тренд вверх с перспективой очередных исторических пиков унции. Волатильный газ NG у $2,15, до фиксации спекулятивной прибыли на $2,2 остаются штрихи — чтобы не расплескать прибыль, стопы уже можно подтянуть выше.

В деталях

Рубль в четверг просел на четверть процента относительно биржевого китайского юаня, валютная пара CNY/RUB подскочила к 11,86. На внебиржевом рынке доллар и евро вновь подросли. По данным ЦБ на 9 августа, курсы: 86,56 (+0,7%) и 94,13 (+0,3%).

За неделю рубль просел на процент, но не вышел за пределы летнего боковика. Границы те же: в юане это 11,5–12, в долларе диапазон 84–89, евро в периметре 90–95. Для активных трейдеров при работе в боковике от границ есть фьючерсы на доллар, евро, юань — SiU4, EuU4, CRU4.

Рубль остается стабильным, волатильность не выходит за рамки привычного, курсы инвалют движутся от края до края боковиков. Причина относительного затишья на валютном рынке — отсутствие аргументов для роста и падения курса в обстановке двусторонних валютных барьеров, подавленного импорта и достаточного предложения валюты за счет экспорта. Обострение на геополитическом фронте сейчас уже не приводит к сильным скачкам. Такая биржевая обстановка может сохраниться до осени.

По ОФЗ. На долговом рынке идет настоящее ралли — вчерашний день стал рекордным с конца весны 2022 г., индикаторы рынка +1,4% Индекс цен гособлигаций RGBI ожидаемо превысил 107 п., и это максимумы с июня, когда ключевая ставка ЦБ еще была 16%, а не 18%. Это говорит о высоких ожиданиях рынка относительно завершения роста стоимости фондирования.

Инфляция замедляется уже больше месяца, но отыгрывать вероятную монетарную паузу нужно заранее. Позитивная динамика в ценах бондов может сохраниться и далее.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба