9 августа 2024 Sberbank CIB | FESCO

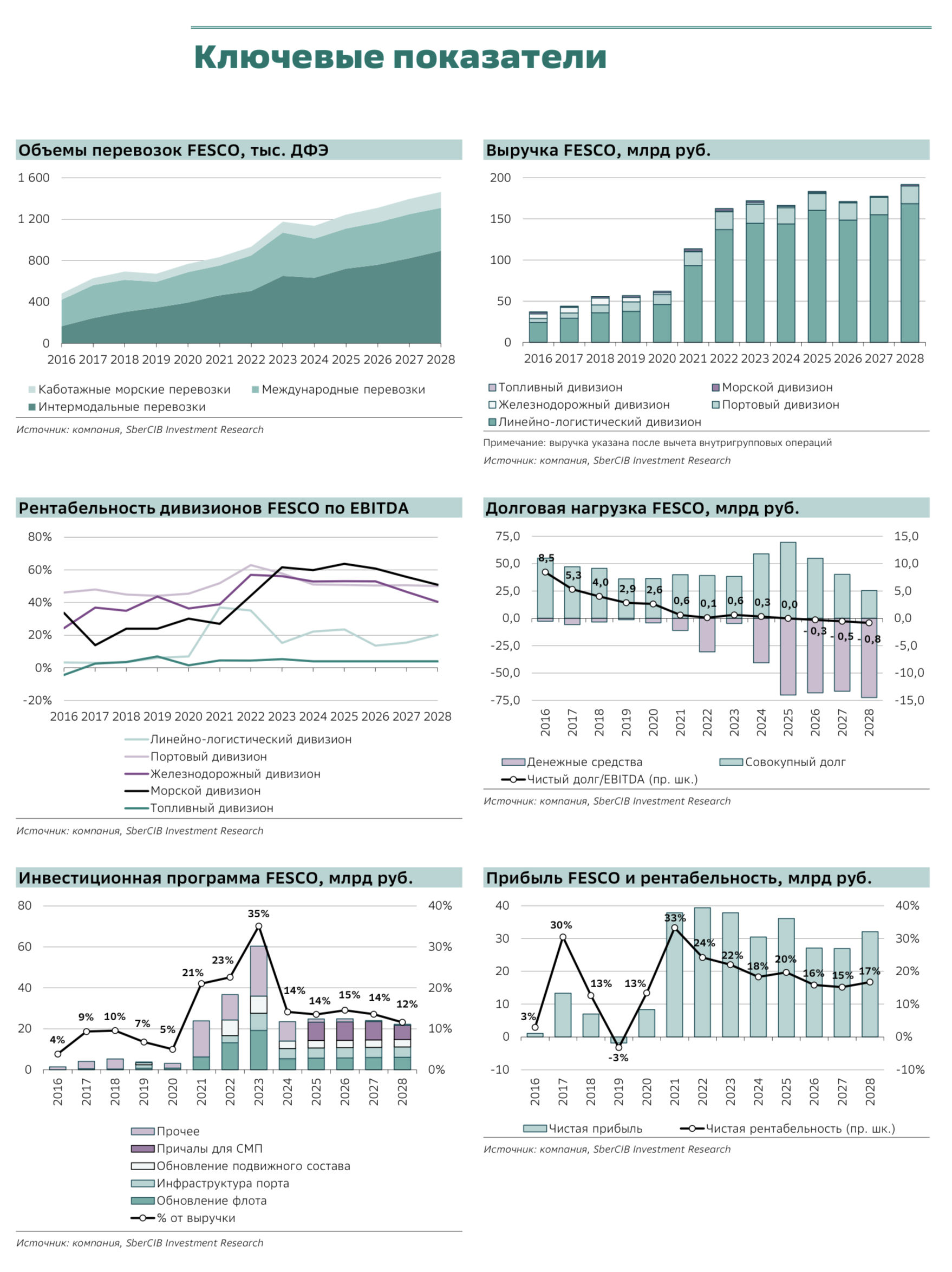

FESCO – одна из крупнейших вертикально интегрированных логистических компаний в России в сфере контейнерных перевозок. Компания владеет крупнейшим портом на Дальнем Востоке, внушительным флотом и парком вагонов. Уход иностранных транспортных линий сделал российский рынок контейнерных перевозок премиальным, что привело к росту тарифов, позволив FESCO удвоить выручку в 2021–2022 гг. В 2023 году спад постпандемийного спроса, демпинг китайских логистов и увеличение загрузки железной дороги замедлили рост выручки и снизили рентабельность компании по EBITDA c 44% до 31%. Мы полагаем, что российский логистический рынок прошел свой зенит, и в следующие пять лет среднегодовой рост выручки FESCO едва превысит 2%.

Главный драйвер бизнеса FESCO – китайский контейнерный импорт. Мы полагаем, что бум импорта из Азии уже пройден, и в 2023–2028 гг. среднегодовые темпы его роста составят около 2%. В такой конъюнктуре контейнерные перевозки FESCO будут расти при- мерно на 7% в год.

Тарифы FESCO не вернутся к прошлогодним рекордам. Если не случится очередного логистического кризиса, тарифы будут снижаться в среднем на 5% в год в долларах, а выручка будет расти в среднем на 3% в год.

Инвестиционная программа FESCO останется внушительной. В планах – расширение мощностей по перевалке контейнеров на 40% и активное обновление подвижного состава и флота. На эти цели компания будет тратить 14–15% выручки.

Долг – больше не хроническая проблема FESCO. Компания не раз была на грани банкротства из-за своих валютных кредитов. Но шестикратный рост EBITDA в 2020–2022 гг. на фоне логистического кризиса привел к нормализации долговой нагрузки. Сейчас коэффициент «чистый долг/EBITDA» составляет 0,6, и мы не ждем его роста.

Включение FESCO в периметр Росатома ставит точку в затяжной смене акционеров компании. Однако теперь дальнейшую стратегию FESCO нужно воспринимать только в контексте планов госкорпорации. Для инвесторов это означает создание конкуренции для сухопутных потоков компании, отсутствие дивидендов и риски санкций.

Мы начинаем аналитическое покрытие акций FESCO с рекомендацией ПРОДАВАТЬ и целевой ценой 45 руб.

Сравнение с аналогами

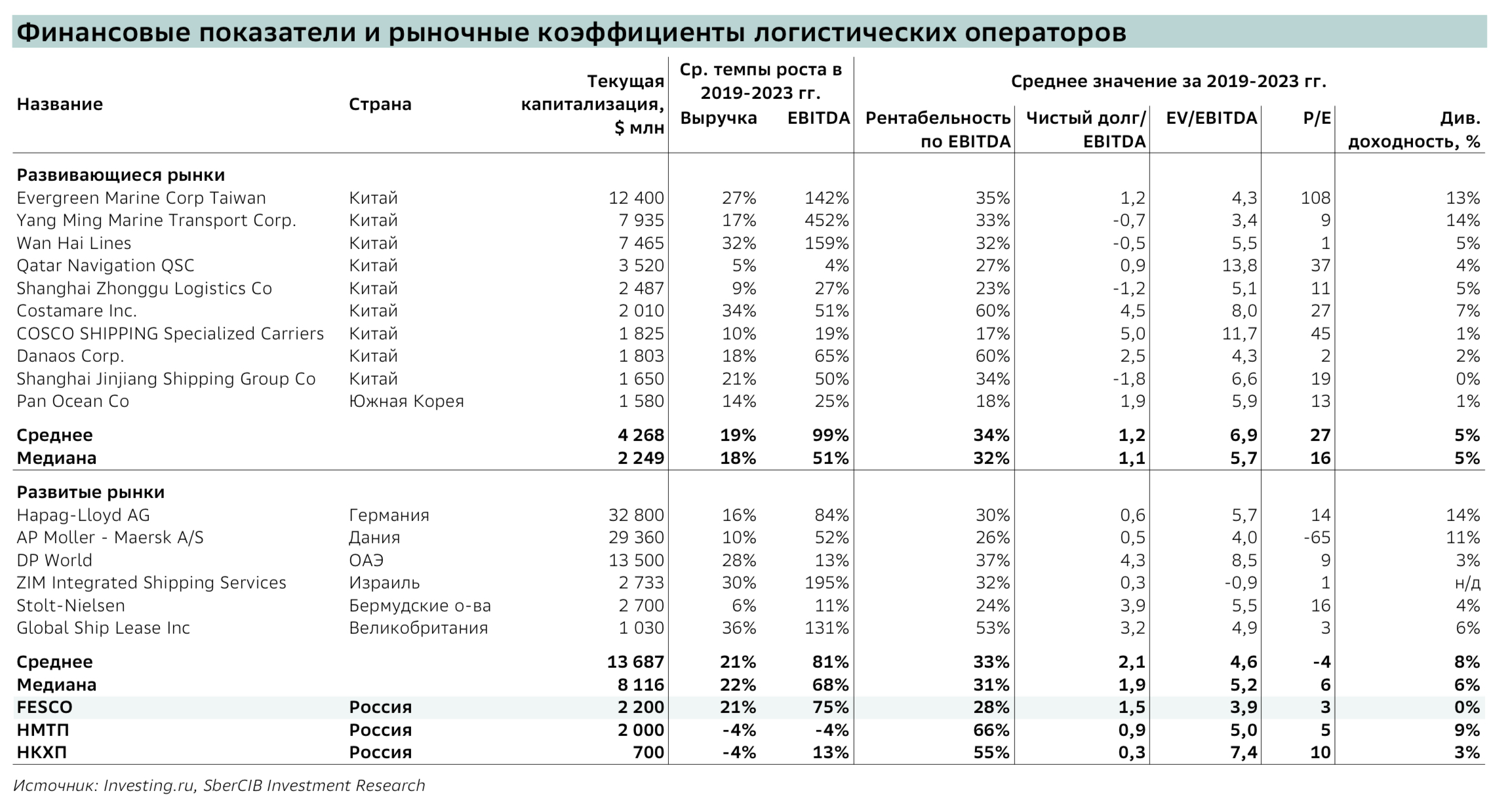

Для информации мы приводим ниже таблицу с финансовыми показателями в долларах и рыночными коэффициентами глобальных конкурентов FESCO, а также отечественных представителей сектора. Из данных видно, что FESCO всегда торговалась дешевле иностранных аналогов, несмотря на сопоставимую рентабельность. Среди российских конкурентов FESCO выглядит дешевле НМТП и НКХП в силу многосоставной структуры бизнеса, непростой акционерной истории и отсутствия дивидендов.

Главный драйвер бизнеса FESCO – китайский контейнерный импорт. Мы полагаем, что бум импорта из Азии уже пройден, и в 2023–2028 гг. среднегодовые темпы его роста составят около 2%. В такой конъюнктуре контейнерные перевозки FESCO будут расти при- мерно на 7% в год.

Тарифы FESCO не вернутся к прошлогодним рекордам. Если не случится очередного логистического кризиса, тарифы будут снижаться в среднем на 5% в год в долларах, а выручка будет расти в среднем на 3% в год.

Инвестиционная программа FESCO останется внушительной. В планах – расширение мощностей по перевалке контейнеров на 40% и активное обновление подвижного состава и флота. На эти цели компания будет тратить 14–15% выручки.

Долг – больше не хроническая проблема FESCO. Компания не раз была на грани банкротства из-за своих валютных кредитов. Но шестикратный рост EBITDA в 2020–2022 гг. на фоне логистического кризиса привел к нормализации долговой нагрузки. Сейчас коэффициент «чистый долг/EBITDA» составляет 0,6, и мы не ждем его роста.

Включение FESCO в периметр Росатома ставит точку в затяжной смене акционеров компании. Однако теперь дальнейшую стратегию FESCO нужно воспринимать только в контексте планов госкорпорации. Для инвесторов это означает создание конкуренции для сухопутных потоков компании, отсутствие дивидендов и риски санкций.

Мы начинаем аналитическое покрытие акций FESCO с рекомендацией ПРОДАВАТЬ и целевой ценой 45 руб.

Сравнение с аналогами

Для информации мы приводим ниже таблицу с финансовыми показателями в долларах и рыночными коэффициентами глобальных конкурентов FESCO, а также отечественных представителей сектора. Из данных видно, что FESCO всегда торговалась дешевле иностранных аналогов, несмотря на сопоставимую рентабельность. Среди российских конкурентов FESCO выглядит дешевле НМТП и НКХП в силу многосоставной структуры бизнеса, непростой акционерной истории и отсутствия дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба