Какие защитные бумаги могут интересны на Мосбирже? Давайте оценим телекомы.

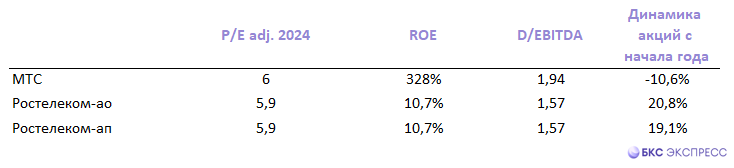

Речь идет об акциях МТС, обычке и префах Ростелекома. С начала года бумаги MTSS упали на 10%, RTKM и RTKMP — выросли на 20%.

Акции — дивидендные. Доходы компаний слабо зависимы от экономических циклов. Долгосрочный взгляд БКС Мир инвестиций: акции МТС — «нейтральный», Ростелеком-ао — «нейтральный», Ростелеком-ап — «позитивный».

Бумаги закрепились под 200-дневными скользящими средними. Возможна новая волна снижения. Разворот акций телекомов может быть не за горами. Давайте оценим, какие из бумаг более интересны в среднесрочной перспективе.

В рамках стратегии развития отрасли связи до 2035 г. правительство может позволить сотовым операторам повышать цены на связь темпами, превышающими уровень инфляции. Взамен предприятия сектора обязаны строить сети и развивать новые технологии в регионах.

МТС — дивиденды и байбэк

Отчетность по МСФО за I квартал оказалась достаточно позитивной. Выручка и скорректированная EBITDA выросли на 17% и 5% (г/г), соответственно. Чистая прибыль увеличилась в 3,1 раза (г/г). Выручка от услуг связи в России выросла на 8%, от банковских услуг — на 57%, от рекламы — на 53%. Весной прошло IPO МТС Банка. Акции начали торговаться в апреле. Компания повысила долгосрочный прогноз прироста выручки до 9% (после 4% в 2013 – 2022 гг.).

В середине июля МТС выплатила дивиденды за 2023 г. Дивдоходность составила 13,4%. Форвардный показатель на 12 мес. равен 16,4% (прогноз БКС Мир инвестиций). Новая дивидендная политика МТС на 2024–2026 гг. предполагает выплаты инвесторам один раз в год на уровне не менее 35 руб. на акцию — это размер дивидендов за 2023 г.

В августе МТС объявила о тендерном предложении на выкуп до 57,7 млн своих акций. Речь о 2,9% капитала. Это не очень большой объем, но выглядит как позитивный сигнал для инвесторов. В конце апреля компания объявила о выкупе до 4,2% акций, в итоге приобрела 1,3%.

Ростелеком — впереди важная неделя

Отчет по МСФО за I квартал оказался слабым. Выручка компании увеличилась на 8,9% и составила 173,8 млрд руб. Чистая прибыль Ростелекома на 28% (г/г) — до 12,5 млрд руб. FCF упал на 56% и составил 23,4 млрд руб.

Компания может представить новую стратегию развития во II полугодии, включая свежую дивидендную политику. По словам президента Ростелекома Михаила Осеевского, в документ может быть заложен постепенный рост выплат. Дивидендная политика на 2021-2023 гг. предусматривает ежегодное увеличение выплат как минимум на 5%. Помимо этого, Ростелеком должен направлять на дивиденды не менее 50% чистой прибыли.

Помимо этого, Ростелеком планирует провести IPO дочерней компании РТК-ЦОД, которая занимается дата-центрами и облачными услугами. В августе Ростелеком объявил о создании коммерческого ИТ-кластера. Тем самым завершится реорганизация IT-направления предприятия.

12 августа пройдет заседание совета директоров компании, в ходе которого обсудят вопрос о дивидендах по итогам 2023 г. Прогнозные дивидендные доходности на 12 месяцев: 7,5% по обыкновенным акциям и 8,3% по привилегированным (оценка БКС Мир инвестиций). 14 августа компания опубликует финансовые результаты по МСФО за II квартал.

Что выбрать?

Акции МТС — более интересны с точки зрения дивидендов. Прогнозная дивдоходность на 12 мес. равна 16,4% по сравнению с 8,3% префов Ростелекома. Предлагаю сравнить две эти бумаги. У обычки Ростелекома дивдоходность ниже всего.

Ростелеком торгуется «дешевле» по мультипликаторам, чем МТС. Показатель EV/EBITDA МТС с учетом прогноза по доходам на 2024 г. равен 3,7 при 2,8 у Ростелекома. ROE МТС за последние 12 месяцев равна 328,3%, Ростелекома — 10,7%. Динамика чистой прибыли Ростелекома за 5 лет составила +19% среднем в год, у МТС наблюдались -4%.

Основные риски: регуляторные, сложности с закупкой оборудования, готовящееся повышение налога на прибыль.

Долгосрочные цели БКС:

• МТС: «Нейтральный» взгляд. Цель на год — 310 руб. / +39%

• Ростелеком-ап: «Позитивный» взгляд. Цель на год — 110 руб. / +47%

Комплекс факторов указывает на большую привлекательность привилегированных акций Ростелекома. Для уверенности в развороте стоит подождать пробоя 200-дневной скользящей средней, то есть прохождения зоны 76–77,5 руб. при текущей котировке 74,7 руб. Ближайший технический ориентир при позитивном сценарии — 82 руб. (+10% от уровня 9 августа).

Речь идет об акциях МТС, обычке и префах Ростелекома. С начала года бумаги MTSS упали на 10%, RTKM и RTKMP — выросли на 20%.

Акции — дивидендные. Доходы компаний слабо зависимы от экономических циклов. Долгосрочный взгляд БКС Мир инвестиций: акции МТС — «нейтральный», Ростелеком-ао — «нейтральный», Ростелеком-ап — «позитивный».

Бумаги закрепились под 200-дневными скользящими средними. Возможна новая волна снижения. Разворот акций телекомов может быть не за горами. Давайте оценим, какие из бумаг более интересны в среднесрочной перспективе.

В рамках стратегии развития отрасли связи до 2035 г. правительство может позволить сотовым операторам повышать цены на связь темпами, превышающими уровень инфляции. Взамен предприятия сектора обязаны строить сети и развивать новые технологии в регионах.

МТС — дивиденды и байбэк

Отчетность по МСФО за I квартал оказалась достаточно позитивной. Выручка и скорректированная EBITDA выросли на 17% и 5% (г/г), соответственно. Чистая прибыль увеличилась в 3,1 раза (г/г). Выручка от услуг связи в России выросла на 8%, от банковских услуг — на 57%, от рекламы — на 53%. Весной прошло IPO МТС Банка. Акции начали торговаться в апреле. Компания повысила долгосрочный прогноз прироста выручки до 9% (после 4% в 2013 – 2022 гг.).

В середине июля МТС выплатила дивиденды за 2023 г. Дивдоходность составила 13,4%. Форвардный показатель на 12 мес. равен 16,4% (прогноз БКС Мир инвестиций). Новая дивидендная политика МТС на 2024–2026 гг. предполагает выплаты инвесторам один раз в год на уровне не менее 35 руб. на акцию — это размер дивидендов за 2023 г.

В августе МТС объявила о тендерном предложении на выкуп до 57,7 млн своих акций. Речь о 2,9% капитала. Это не очень большой объем, но выглядит как позитивный сигнал для инвесторов. В конце апреля компания объявила о выкупе до 4,2% акций, в итоге приобрела 1,3%.

Ростелеком — впереди важная неделя

Отчет по МСФО за I квартал оказался слабым. Выручка компании увеличилась на 8,9% и составила 173,8 млрд руб. Чистая прибыль Ростелекома на 28% (г/г) — до 12,5 млрд руб. FCF упал на 56% и составил 23,4 млрд руб.

Компания может представить новую стратегию развития во II полугодии, включая свежую дивидендную политику. По словам президента Ростелекома Михаила Осеевского, в документ может быть заложен постепенный рост выплат. Дивидендная политика на 2021-2023 гг. предусматривает ежегодное увеличение выплат как минимум на 5%. Помимо этого, Ростелеком должен направлять на дивиденды не менее 50% чистой прибыли.

Помимо этого, Ростелеком планирует провести IPO дочерней компании РТК-ЦОД, которая занимается дата-центрами и облачными услугами. В августе Ростелеком объявил о создании коммерческого ИТ-кластера. Тем самым завершится реорганизация IT-направления предприятия.

12 августа пройдет заседание совета директоров компании, в ходе которого обсудят вопрос о дивидендах по итогам 2023 г. Прогнозные дивидендные доходности на 12 месяцев: 7,5% по обыкновенным акциям и 8,3% по привилегированным (оценка БКС Мир инвестиций). 14 августа компания опубликует финансовые результаты по МСФО за II квартал.

Что выбрать?

Акции МТС — более интересны с точки зрения дивидендов. Прогнозная дивдоходность на 12 мес. равна 16,4% по сравнению с 8,3% префов Ростелекома. Предлагаю сравнить две эти бумаги. У обычки Ростелекома дивдоходность ниже всего.

Ростелеком торгуется «дешевле» по мультипликаторам, чем МТС. Показатель EV/EBITDA МТС с учетом прогноза по доходам на 2024 г. равен 3,7 при 2,8 у Ростелекома. ROE МТС за последние 12 месяцев равна 328,3%, Ростелекома — 10,7%. Динамика чистой прибыли Ростелекома за 5 лет составила +19% среднем в год, у МТС наблюдались -4%.

Основные риски: регуляторные, сложности с закупкой оборудования, готовящееся повышение налога на прибыль.

Долгосрочные цели БКС:

• МТС: «Нейтральный» взгляд. Цель на год — 310 руб. / +39%

• Ростелеком-ап: «Позитивный» взгляд. Цель на год — 110 руб. / +47%

Комплекс факторов указывает на большую привлекательность привилегированных акций Ростелекома. Для уверенности в развороте стоит подождать пробоя 200-дневной скользящей средней, то есть прохождения зоны 76–77,5 руб. при текущей котировке 74,7 руб. Ближайший технический ориентир при позитивном сценарии — 82 руб. (+10% от уровня 9 августа).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба