13 августа 2024 БКС Экспресс | X5 Retail

X5 Group планирует раскрыть результаты по МСФО за II квартал 2024 г. в четверг, 15 августа.

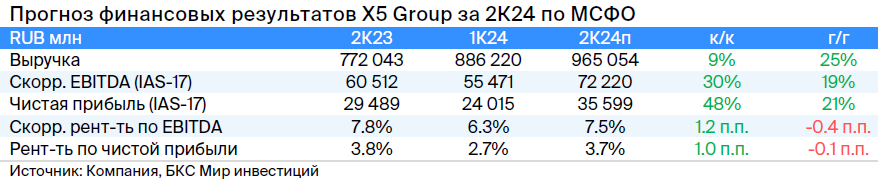

Мнение аналитиков БКС Мир инвестиций

• Компания уже сообщила о значительном росте продаж в II квартале: на 25% к аналогичному периоду предыдущего года благодаря увеличению сопоставимых продаж на 14,9% и чистых торговых площадей на 10%. Таким образом, мы прогнозируем общую выручку в размере 965 млрд руб. — на 25% больше, чем во II квартале 2023 г.

• Мы ожидаем, что высокая выручка поддержала рост показателя EBITDA по стандарту отчетности IAS-17 на 19% год к году, до 72,2 млрд руб. (рентабельность 7,5%). Прогнозируем увеличение чистой прибыли по IAS-17 на 21% год к году, до 35,6 млрд руб., за счет роста EBITDA, несмотря на увеличение процентных расходов из-за роста ставок.

Таким образом, мы ждем сильных результатов за II квартал, учитывая, что рост продаж за этот период уже известен (+25% год к году).

Торги расписками сейчас приостановлены, однако мы сохраняем «Позитивный» взгляд на 12 месяцев. Расписки компании выглядят привлекательно с мультипликатором 4,2х EV/EBITDA на 2024 г. на фоне хороших операционных результатов и нашего прогноза по дивидендам (доходность 5–20% на 12 месяцев).

Мнение аналитиков БКС Мир инвестиций

• Компания уже сообщила о значительном росте продаж в II квартале: на 25% к аналогичному периоду предыдущего года благодаря увеличению сопоставимых продаж на 14,9% и чистых торговых площадей на 10%. Таким образом, мы прогнозируем общую выручку в размере 965 млрд руб. — на 25% больше, чем во II квартале 2023 г.

• Мы ожидаем, что высокая выручка поддержала рост показателя EBITDA по стандарту отчетности IAS-17 на 19% год к году, до 72,2 млрд руб. (рентабельность 7,5%). Прогнозируем увеличение чистой прибыли по IAS-17 на 21% год к году, до 35,6 млрд руб., за счет роста EBITDA, несмотря на увеличение процентных расходов из-за роста ставок.

Таким образом, мы ждем сильных результатов за II квартал, учитывая, что рост продаж за этот период уже известен (+25% год к году).

Торги расписками сейчас приостановлены, однако мы сохраняем «Позитивный» взгляд на 12 месяцев. Расписки компании выглядят привлекательно с мультипликатором 4,2х EV/EBITDA на 2024 г. на фоне хороших операционных результатов и нашего прогноза по дивидендам (доходность 5–20% на 12 месяцев).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба