15 августа 2024 БКС Экспресс | Евротранс

ЕвроТранс до конца августа опубликует финансовые результаты за I полугодие 2024 г. по МСФО, как того требуют правила российского рынка.

В начале месяца компания выпустила сокращенные результаты по стандартам РСБУ.

Мнение аналитиков БКС Мир инвестиций

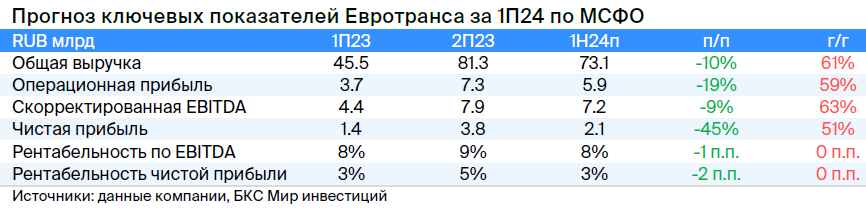

Ожидаем в целом хорошее полугодие, хотя и не такое сильное, как II полугодие 2023 г. Выручка ЕвроТранса, вероятно, оказалась ниже, чем во II полугодии 2023 г. из-за некоторого падения оптовой выручки и рентабельности после мощного и, скорее всего, неустойчивого роста в 2023 г.

Однако по сравнению с первой половиной 2023 г. все ключевые статьи должны быть значительно выше, поэтому мы полагаем, что цифры за весь 2024 г. будут заметно лучше, чем в 2023 г.

По нашим прогнозам, за I полугодие 2024 г. компания заработала 73,1 млрд руб. выручки, 7,2 руб. млрд EBITDA и 2,1 млрд руб. чистой прибыли.

Таким образом, мы считаем, что основные показатели ЕвроТранса оказались чуть ниже, чем в рекордном II полугодии 2023 г., но выросли более чем на 50% по сравнению с I полугодием 2023 г. по всем основным статьям. Это должно создать базу для сильных результатов за весь 2024 г.

У нас «Позитивный» взгляд на акции компании — по итогам 2024 г. мы ожидаем дивидендную доходность свыше 16%.

В начале месяца компания выпустила сокращенные результаты по стандартам РСБУ.

Мнение аналитиков БКС Мир инвестиций

Ожидаем в целом хорошее полугодие, хотя и не такое сильное, как II полугодие 2023 г. Выручка ЕвроТранса, вероятно, оказалась ниже, чем во II полугодии 2023 г. из-за некоторого падения оптовой выручки и рентабельности после мощного и, скорее всего, неустойчивого роста в 2023 г.

Однако по сравнению с первой половиной 2023 г. все ключевые статьи должны быть значительно выше, поэтому мы полагаем, что цифры за весь 2024 г. будут заметно лучше, чем в 2023 г.

По нашим прогнозам, за I полугодие 2024 г. компания заработала 73,1 млрд руб. выручки, 7,2 руб. млрд EBITDA и 2,1 млрд руб. чистой прибыли.

Таким образом, мы считаем, что основные показатели ЕвроТранса оказались чуть ниже, чем в рекордном II полугодии 2023 г., но выросли более чем на 50% по сравнению с I полугодием 2023 г. по всем основным статьям. Это должно создать базу для сильных результатов за весь 2024 г.

У нас «Позитивный» взгляд на акции компании — по итогам 2024 г. мы ожидаем дивидендную доходность свыше 16%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба