16 августа 2024 ИФК Солид | Ростелеком

ПАО «Ростелеком объявляет результаты деятельности за II квартал и I полугодие 2024 г. по данным консолидированной отчетности по МСФО.

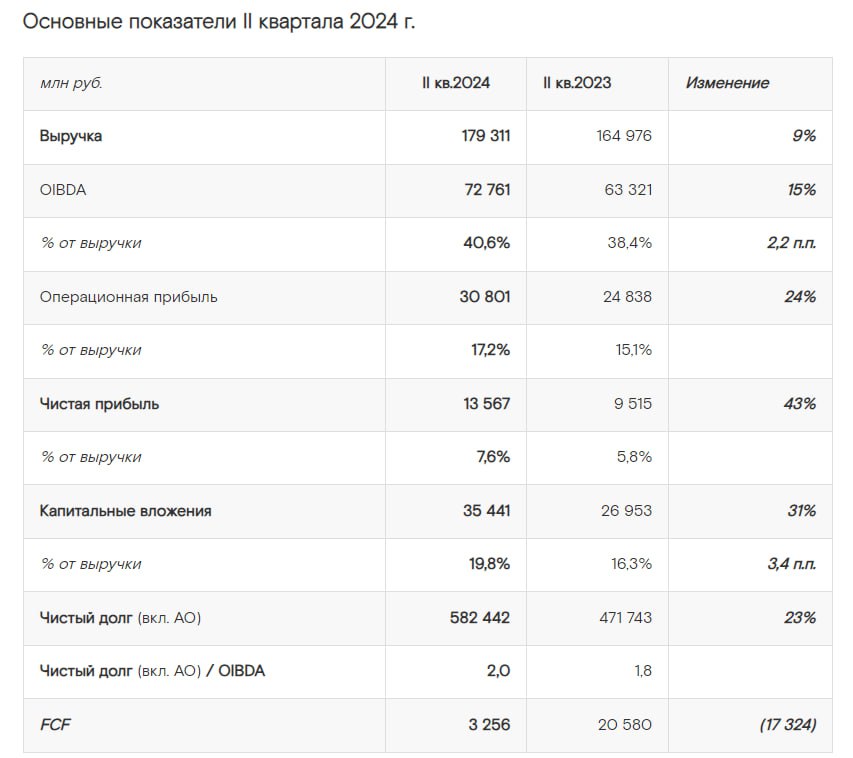

Выручка по сравнению с II кварталом 2023 г. выросла на 9%. Показатель OIBDA вырос на 15%, до 72,8 млрд руб. Чистая прибыль выросла на 43%, до 13,6 млрд руб. FCF составил 3,3 млрд руб. против 20,6 млрд руб. за II квартал 2023 г. Чистый долг, включая обязательства по аренде (АО), вырос на 3% с начала года и составил 582,4 млрд руб., или 2,0х показателя «Чистый долг, включая АО / OIBDA».

Компания также подтвердила подготовку к IPO своего цифрового подразделения РТК-ЦОД. Однако, темпы роста по этой компании составили всего 10% за квартал. В целом все цифровые сервисы Ростелекома показывают прирост лишь на 16%. В итоге по группе темпы роста за последние три квартала держатся на уровне 9%, что даже не обходит инфляцию.

Из позитивного отметим постепенный рост маржинальности на операционном уровне, снижение налогов из-за льготных программ для IT. Свободный денежный поток в этом квартале был под давлением из-за оттока в оборотный капитал и из-за роста процентных платежей. Заметим, что текущий период высоких ставок уже повысил процентные расходы с 11,2 до 18,4 млрд. рублей.

Совет директоров Ростелекома объявил о рекомендации по дивидендам за 2023 год в размере 6,06 рубля на акцию. По итогам 2024 года мы ждем порядка 7,5 рублей на акцию, что дает лишь 9,4% дивидендной доходности. По мультипликаторам Ростелеком по-прежнему выглядит недорогим: EV/EBITDA 2024 2.8х, P/E 2024 5.9х. Наша целевая цена по обыкновенным акциям 110 рублей на горизонте 12 месяцев. Из ближайших драйверов выделим только само IPO РТК-ЦОД, но для его проведения необходима благоприятная конъюнктура на рынке акций.

Выручка по сравнению с II кварталом 2023 г. выросла на 9%. Показатель OIBDA вырос на 15%, до 72,8 млрд руб. Чистая прибыль выросла на 43%, до 13,6 млрд руб. FCF составил 3,3 млрд руб. против 20,6 млрд руб. за II квартал 2023 г. Чистый долг, включая обязательства по аренде (АО), вырос на 3% с начала года и составил 582,4 млрд руб., или 2,0х показателя «Чистый долг, включая АО / OIBDA».

Компания также подтвердила подготовку к IPO своего цифрового подразделения РТК-ЦОД. Однако, темпы роста по этой компании составили всего 10% за квартал. В целом все цифровые сервисы Ростелекома показывают прирост лишь на 16%. В итоге по группе темпы роста за последние три квартала держатся на уровне 9%, что даже не обходит инфляцию.

Из позитивного отметим постепенный рост маржинальности на операционном уровне, снижение налогов из-за льготных программ для IT. Свободный денежный поток в этом квартале был под давлением из-за оттока в оборотный капитал и из-за роста процентных платежей. Заметим, что текущий период высоких ставок уже повысил процентные расходы с 11,2 до 18,4 млрд. рублей.

Совет директоров Ростелекома объявил о рекомендации по дивидендам за 2023 год в размере 6,06 рубля на акцию. По итогам 2024 года мы ждем порядка 7,5 рублей на акцию, что дает лишь 9,4% дивидендной доходности. По мультипликаторам Ростелеком по-прежнему выглядит недорогим: EV/EBITDA 2024 2.8х, P/E 2024 5.9х. Наша целевая цена по обыкновенным акциям 110 рублей на горизонте 12 месяцев. Из ближайших драйверов выделим только само IPO РТК-ЦОД, но для его проведения необходима благоприятная конъюнктура на рынке акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба