19 августа 2024 БКС Экспресс | TCS Group

ТКС завтра, 20 августа, раскроет отчетность за II квартал 2024 г. по МСФО и проведет звонок с участием менеджмента, посвященный результатам группы.

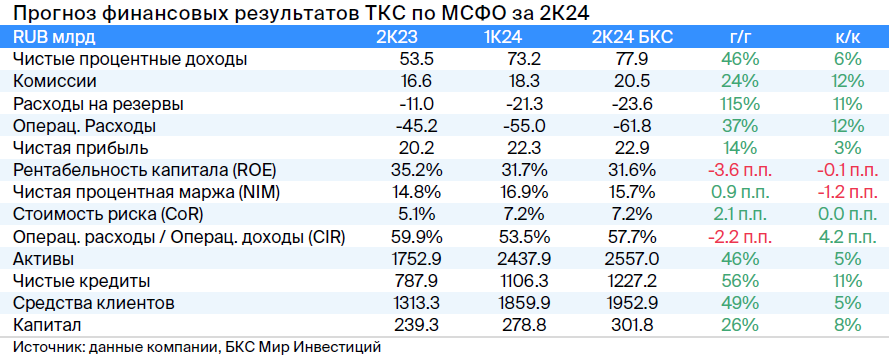

Мнение аналитиков БКС Мир инвестиций

• Мы ожидаем, что чистый процентный доход составит 77,9 млрд руб. (+6% к/к, +46% г/г) на фоне сохранения высокой маржинальности банковского бизнеса и роста процентных ставок, а также при сохраняющимся росте кредитного портфеля — на 9% квартал к кварталу, до 1227 млрд руб. (+56% г/г).

• Комиссионный доход, по нашим ожиданиям, составит 20,5 млрд руб. (+12% к/к, +24% г/г) на фоне дальнейшего повышения клиентской активности и роста клиентской базы.

• По нашим оценкам, отчисления в резерв покажут рост на фоне роста кредитного портфеля и составят 23,6 млрд руб. (+11% к/к) при неизменной стоимости риска (7,2%).

• Мы прогнозируем, что операционные расходы во II квартале 2024 г. увеличились с учетом роста бизнеса и составили 61,8 млрд руб. (+12% к/к, +37% г/г). Отношение операционных расходов к операционным доходам (CIR), по нашему прогнозу, составит 57,7% после 53,5% в I квартале 2024 г.

Таким образом, прогнозируем чистую прибыль МСФО за II квартал 2024 г. ТКС на уровне 22,9 млрд руб. (+14% г/г, +3% к/к) с рентабельностью капитала (ROE) 31,6% на фоне продолжающегося роста кредитов и клиентской базы, что компенсирует увеличение расходов.

У нас «Позитивный» взгляд на бумаги холдинга — мультипликатор P/E на 2024 г. на уровне 5x против среднеисторического 9,3х.

Мнение аналитиков БКС Мир инвестиций

• Мы ожидаем, что чистый процентный доход составит 77,9 млрд руб. (+6% к/к, +46% г/г) на фоне сохранения высокой маржинальности банковского бизнеса и роста процентных ставок, а также при сохраняющимся росте кредитного портфеля — на 9% квартал к кварталу, до 1227 млрд руб. (+56% г/г).

• Комиссионный доход, по нашим ожиданиям, составит 20,5 млрд руб. (+12% к/к, +24% г/г) на фоне дальнейшего повышения клиентской активности и роста клиентской базы.

• По нашим оценкам, отчисления в резерв покажут рост на фоне роста кредитного портфеля и составят 23,6 млрд руб. (+11% к/к) при неизменной стоимости риска (7,2%).

• Мы прогнозируем, что операционные расходы во II квартале 2024 г. увеличились с учетом роста бизнеса и составили 61,8 млрд руб. (+12% к/к, +37% г/г). Отношение операционных расходов к операционным доходам (CIR), по нашему прогнозу, составит 57,7% после 53,5% в I квартале 2024 г.

Таким образом, прогнозируем чистую прибыль МСФО за II квартал 2024 г. ТКС на уровне 22,9 млрд руб. (+14% г/г, +3% к/к) с рентабельностью капитала (ROE) 31,6% на фоне продолжающегося роста кредитов и клиентской базы, что компенсирует увеличение расходов.

У нас «Позитивный» взгляд на бумаги холдинга — мультипликатор P/E на 2024 г. на уровне 5x против среднеисторического 9,3х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба