Главное

• Индекс МосБиржи не удержался за планку 2800 п. Рынок акций вошел в медвежью стадию. Активирован риск дальнейшего технического падения. Инвестиционно это даже интересно.

• Бумаги в фокусе: развязка в акциях Ашинского метзавода; сильнее индекса — ТКС Холдинг, НОВАТЭК, ВТБ; хуже рынка — Мечел, Селигдар, ПИК.

• Рубль потерял 0,3–1%: небольшой рост волатильности в рамках летнего боковика. Через неделю фактор налогов надавит на инвалюты. До осени курсы останутся где-то здесь.

• На внешнем контуре продолжается ралли рынка акций США с прицелом на абсолютные вершины — S&P 500 не хватает лишь процента до пика; утренние фьючерсы Штатов стабильны. Европейские площадки откроются с повышением. А российскому рынку акций пока не до оптимизма.

• Нефть Brent пролилась на $77 на фоне ближневосточного геополитического послабления. Волатильный газ NG резко сменил направление — падение фьючерсов прервано у $2,1 и уже у $2,25. Золото ровно $2500 — исторический топ удерживается на фоне обвала индекса доллара DXY.

В деталях

Индекс МосБиржи ускорил падение: в моменте бенчмарк терял до 2,5%, на минимуме вечерки было у 2763 п. Закрытие понедельника под 2780 п. с -1,8%. На фоне прорыва принципиальной планки 2800 п. и превышения условного лимита падения -20% с пика обороты торгов закономерно возросли до 80 млрд руб. — помимо ликвидации краткосрочных длинных позиций, в спекулятивную игру на понижение вступили шортисты.

Жесткая ДКП ЦБ и обострение на геополитическом фронте по-прежнему сдерживают покупательный сентимент. Ликвидность с рынка акций продолжает переток в защитные инструменты долгового и денежного рынков.

Техническая формация рынка еще больше ухудшилась. Без оперативного возврата планки 2800 п. возрастает риск продолжения падения Индекса МосБиржи в область 2710–2660 п., или еще -2–4%. Это ограничивает активность трейдеров на повышение — дно может быть ниже текущих, и устойчивых паттернов на вход в лонг пока не видно. Однако для долгосрочных инвесторов, готовых переждать биржевую турбулентность, столь масштабная коррекция рынка представляет интересные возможности для пополнения портфелей бумаг на перспективу — долгосрочной таргет 3800 п., или уже +36%, все еще не менялся.

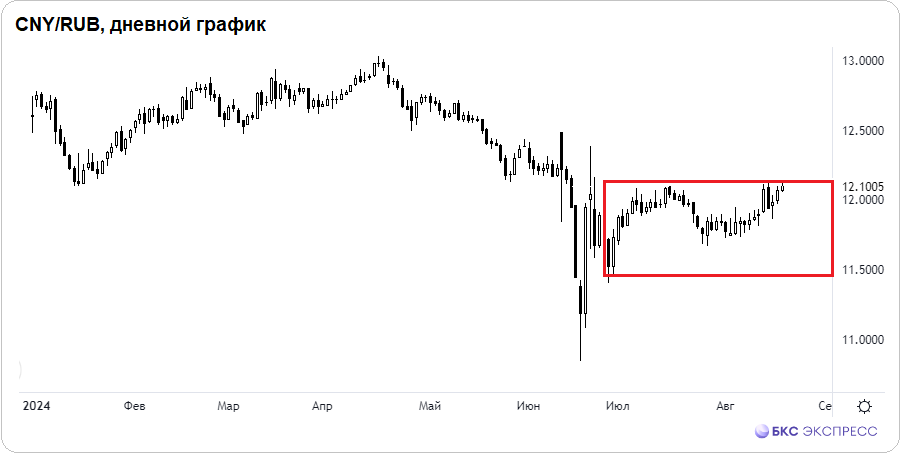

Про рубль. Юань укрепился на 0,3%, а пара CNY/RUB в моменте обновляла двухмесячные максимумы выше 12,13. Внебиржевые доллар и евро от ЦБ, после резкого падения в среду–пятницу, накануне отскочили и прибавили 0,7% и 1,1%: 89,54 и 98,94.

Тем не менее локальное ослабление рубля можно отнести к эффекту волатильности, не выходящей за рамки летнего валютного боковика. Через неделю будет пик платежей экспортеров в рамках налогового периода. В ближайшие дни данный фактор будет оказывать рублю поддержку на фоне роста предложения инвалют на рынке. К началу осени курсы, скорее всего, останутся примерно на текущих.

Бумаги в фокусе

• Ашинский метзавод (-15,2%). Обвал на рекордных оборотах свыше 2,8 млрд руб. Паттерн оказался абсолютно верным — оперативно отмечались высокие риски завершения хайпа и падения акций. На максимуме дня было 180 руб., а на минимуме — уже у 137 руб. Дневная амплитуда колебаний почти 24%. Техника была первична, лишь после вышли фундаментальные новости о предложении выкупа акций по 71 руб. Интересно, что если прибавить 71 руб. и предполагаемый дивиденд 77 руб. за вычетом налогов, то получится 138 руб. Исходя из этого делаем вывод: стартовавшее накануне отвесное падение еще не окончено.

• ТКС Холдинг (+2,1%). Лидер всего рынка. Акции шли вразрез с динамикой Индекса МосБиржи. Поддержкой выступает отчетность за II квартал, сегодня ожидаются позитивные метрики. Недавно корпорация консолидировала пакет Росбанка и готова выставить оферту. Технически бумаги по-прежнему на годовом минимуме. Есть и позитивные моменты на перспективу: прорыв сопротивления 2650 руб. может привести к среднесрочному движению вплоть до 2800 руб. Фундаментальный таргет — 4800 руб., или +83% от текущих.

• НОВАТЭК (+1,1%). Борьба за круглые 1000 руб. продолжается достаточно успешно. На фоне все еще мрачной технической картины широкого рынка бумагам важно удержаться за июльский минимум в области 970 руб., тогда на общем развороте вверх они смогут пойти на восстановление с опережением. Инвестиционно бумаги выглядят привлекательно: долгосрочный таргет на 1400 руб. предполагает +37%.

• ВТБ (+1%). Акции не обновляют минимумы, как это делает бенчмарк, и это обнадеживает. Курс так и не отходит далеко от принципиальных 100 руб. Перспективный момент для активных трейдеров наступит после прорыва 102 руб., тогда можно будет быстро заработать. Инвесторы по-прежнему ждут «дивидендный сюрприз», а стоимость бизнеса на акцию оценивается в 175 руб., или +77%.

• Мечел (-4,7%). Стабильно быстрее рынка. Индекс обновил годовое дно, а высоковолатильные бумаги рухнули на минимумы марта прошлого года: в моменте был прокол вниз 140 руб. Бумаги сильно перепроданы, что в перспективе восстановления широкого рынка может сыграть за высокий отскок. А пока, в случае сдачи планки 140 руб., есть риск временного сваливания на поддержку по сентябрьским максимумам 2022 г. — область 134 руб.

• Селигдар-ао (-4%). Бумаги золотодобытчика не реагируют на взрывную динамику драгметалла, обновившего на днях исторические максимумы — межрыночные корреляции здесь строить сложно. Акции низколиквидные и поэтому очень волатильные — подходят далеко не всем. Локальная поддержка на 52 руб. Если не удержат, то вновь могут быть протестированы недавние круглые 50 руб.

• ПИК (-3,2%). Сильное дневное падение, но в рамках глобального восходящего тренда и торгового канала — некритично, пока не сдана динамическая линия опоры в области 740 руб. Долгосрочный таргет — 1000 руб., или +32%. Его достижение пока затруднено на фоне роста кредитных ставок и завершения льготных ипотечных программ.

На внешнем контуре

• В США: внушительный рост индексов на 0,6–1,4%, бенчмарк S&P 500 вновь выше 5600 п., и до исторического пика остается процент. Августовский обвал завершился ничем — полный выкуп рынка на максимумы. В сентябре ключевая ставка ФРС будет понижена, а на таком перспективном монетарном драйвере поддержка рисковых активов очевидна. Для доллара, напротив, грядущий секвестр Федрезерва — это сильный негатив. Фактор рынка Штатов поддерживает ведомые рынки Азии и Европы. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: разнонаправленная динамика бенчмарков акций — Китай падает на процент на фоне сохранения ключевых ставок, а в фондовой Южной Корее и Японии рост на 1% и 2% соответственно. Фактор АТР не испортит настроение европейским трейдерам. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng снижается на треть процента. Динамику японского рынка можно повторять через московский фьючерс NIKK, а в индексе Nikkei полный выкуп провала начала месяца.

• Нефть Brent падает к $77, техническая поддержка на круглых $80 отдаляется. На фоне активизации переговорного процесса на Ближнем Востоке накал спадает, а с ним сокращается и биржевая риск-премия в барреле. Локальная поддержка сразу под $77, а если вдруг ниже, то уже годовое дно у $75,6.

• Золото стабильно на круглых $2500 — все прежние оценки оправдались. На фоне 100-процентной вероятности монетарного разворота ФРС и падения глобального доллара DXY на годовой минимум к 101,9 п. для унции не было иного пути — корреляция инструментов отрицательная.

• Газ NG резко прерывает откат и от $2,1 прыгает к $2,25 — проявилась волатильная природа инструмента. Поддержали задор в NG прогнозы надвигающейся жары в Штатах, снижение запасов и производства. Технически инструмент остается в локальном аптренде. Возросла вероятность движения на максимумы месяца на $2,3, а также теста динамической границы восходящего торгового канала у $2,4. Главное — о рисках не забывать.

• Индекс МосБиржи не удержался за планку 2800 п. Рынок акций вошел в медвежью стадию. Активирован риск дальнейшего технического падения. Инвестиционно это даже интересно.

• Бумаги в фокусе: развязка в акциях Ашинского метзавода; сильнее индекса — ТКС Холдинг, НОВАТЭК, ВТБ; хуже рынка — Мечел, Селигдар, ПИК.

• Рубль потерял 0,3–1%: небольшой рост волатильности в рамках летнего боковика. Через неделю фактор налогов надавит на инвалюты. До осени курсы останутся где-то здесь.

• На внешнем контуре продолжается ралли рынка акций США с прицелом на абсолютные вершины — S&P 500 не хватает лишь процента до пика; утренние фьючерсы Штатов стабильны. Европейские площадки откроются с повышением. А российскому рынку акций пока не до оптимизма.

• Нефть Brent пролилась на $77 на фоне ближневосточного геополитического послабления. Волатильный газ NG резко сменил направление — падение фьючерсов прервано у $2,1 и уже у $2,25. Золото ровно $2500 — исторический топ удерживается на фоне обвала индекса доллара DXY.

В деталях

Индекс МосБиржи ускорил падение: в моменте бенчмарк терял до 2,5%, на минимуме вечерки было у 2763 п. Закрытие понедельника под 2780 п. с -1,8%. На фоне прорыва принципиальной планки 2800 п. и превышения условного лимита падения -20% с пика обороты торгов закономерно возросли до 80 млрд руб. — помимо ликвидации краткосрочных длинных позиций, в спекулятивную игру на понижение вступили шортисты.

Жесткая ДКП ЦБ и обострение на геополитическом фронте по-прежнему сдерживают покупательный сентимент. Ликвидность с рынка акций продолжает переток в защитные инструменты долгового и денежного рынков.

Техническая формация рынка еще больше ухудшилась. Без оперативного возврата планки 2800 п. возрастает риск продолжения падения Индекса МосБиржи в область 2710–2660 п., или еще -2–4%. Это ограничивает активность трейдеров на повышение — дно может быть ниже текущих, и устойчивых паттернов на вход в лонг пока не видно. Однако для долгосрочных инвесторов, готовых переждать биржевую турбулентность, столь масштабная коррекция рынка представляет интересные возможности для пополнения портфелей бумаг на перспективу — долгосрочной таргет 3800 п., или уже +36%, все еще не менялся.

Про рубль. Юань укрепился на 0,3%, а пара CNY/RUB в моменте обновляла двухмесячные максимумы выше 12,13. Внебиржевые доллар и евро от ЦБ, после резкого падения в среду–пятницу, накануне отскочили и прибавили 0,7% и 1,1%: 89,54 и 98,94.

Тем не менее локальное ослабление рубля можно отнести к эффекту волатильности, не выходящей за рамки летнего валютного боковика. Через неделю будет пик платежей экспортеров в рамках налогового периода. В ближайшие дни данный фактор будет оказывать рублю поддержку на фоне роста предложения инвалют на рынке. К началу осени курсы, скорее всего, останутся примерно на текущих.

Бумаги в фокусе

• Ашинский метзавод (-15,2%). Обвал на рекордных оборотах свыше 2,8 млрд руб. Паттерн оказался абсолютно верным — оперативно отмечались высокие риски завершения хайпа и падения акций. На максимуме дня было 180 руб., а на минимуме — уже у 137 руб. Дневная амплитуда колебаний почти 24%. Техника была первична, лишь после вышли фундаментальные новости о предложении выкупа акций по 71 руб. Интересно, что если прибавить 71 руб. и предполагаемый дивиденд 77 руб. за вычетом налогов, то получится 138 руб. Исходя из этого делаем вывод: стартовавшее накануне отвесное падение еще не окончено.

• ТКС Холдинг (+2,1%). Лидер всего рынка. Акции шли вразрез с динамикой Индекса МосБиржи. Поддержкой выступает отчетность за II квартал, сегодня ожидаются позитивные метрики. Недавно корпорация консолидировала пакет Росбанка и готова выставить оферту. Технически бумаги по-прежнему на годовом минимуме. Есть и позитивные моменты на перспективу: прорыв сопротивления 2650 руб. может привести к среднесрочному движению вплоть до 2800 руб. Фундаментальный таргет — 4800 руб., или +83% от текущих.

• НОВАТЭК (+1,1%). Борьба за круглые 1000 руб. продолжается достаточно успешно. На фоне все еще мрачной технической картины широкого рынка бумагам важно удержаться за июльский минимум в области 970 руб., тогда на общем развороте вверх они смогут пойти на восстановление с опережением. Инвестиционно бумаги выглядят привлекательно: долгосрочный таргет на 1400 руб. предполагает +37%.

• ВТБ (+1%). Акции не обновляют минимумы, как это делает бенчмарк, и это обнадеживает. Курс так и не отходит далеко от принципиальных 100 руб. Перспективный момент для активных трейдеров наступит после прорыва 102 руб., тогда можно будет быстро заработать. Инвесторы по-прежнему ждут «дивидендный сюрприз», а стоимость бизнеса на акцию оценивается в 175 руб., или +77%.

• Мечел (-4,7%). Стабильно быстрее рынка. Индекс обновил годовое дно, а высоковолатильные бумаги рухнули на минимумы марта прошлого года: в моменте был прокол вниз 140 руб. Бумаги сильно перепроданы, что в перспективе восстановления широкого рынка может сыграть за высокий отскок. А пока, в случае сдачи планки 140 руб., есть риск временного сваливания на поддержку по сентябрьским максимумам 2022 г. — область 134 руб.

• Селигдар-ао (-4%). Бумаги золотодобытчика не реагируют на взрывную динамику драгметалла, обновившего на днях исторические максимумы — межрыночные корреляции здесь строить сложно. Акции низколиквидные и поэтому очень волатильные — подходят далеко не всем. Локальная поддержка на 52 руб. Если не удержат, то вновь могут быть протестированы недавние круглые 50 руб.

• ПИК (-3,2%). Сильное дневное падение, но в рамках глобального восходящего тренда и торгового канала — некритично, пока не сдана динамическая линия опоры в области 740 руб. Долгосрочный таргет — 1000 руб., или +32%. Его достижение пока затруднено на фоне роста кредитных ставок и завершения льготных ипотечных программ.

На внешнем контуре

• В США: внушительный рост индексов на 0,6–1,4%, бенчмарк S&P 500 вновь выше 5600 п., и до исторического пика остается процент. Августовский обвал завершился ничем — полный выкуп рынка на максимумы. В сентябре ключевая ставка ФРС будет понижена, а на таком перспективном монетарном драйвере поддержка рисковых активов очевидна. Для доллара, напротив, грядущий секвестр Федрезерва — это сильный негатив. Фактор рынка Штатов поддерживает ведомые рынки Азии и Европы. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: разнонаправленная динамика бенчмарков акций — Китай падает на процент на фоне сохранения ключевых ставок, а в фондовой Южной Корее и Японии рост на 1% и 2% соответственно. Фактор АТР не испортит настроение европейским трейдерам. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng снижается на треть процента. Динамику японского рынка можно повторять через московский фьючерс NIKK, а в индексе Nikkei полный выкуп провала начала месяца.

• Нефть Brent падает к $77, техническая поддержка на круглых $80 отдаляется. На фоне активизации переговорного процесса на Ближнем Востоке накал спадает, а с ним сокращается и биржевая риск-премия в барреле. Локальная поддержка сразу под $77, а если вдруг ниже, то уже годовое дно у $75,6.

• Золото стабильно на круглых $2500 — все прежние оценки оправдались. На фоне 100-процентной вероятности монетарного разворота ФРС и падения глобального доллара DXY на годовой минимум к 101,9 п. для унции не было иного пути — корреляция инструментов отрицательная.

• Газ NG резко прерывает откат и от $2,1 прыгает к $2,25 — проявилась волатильная природа инструмента. Поддержали задор в NG прогнозы надвигающейся жары в Штатах, снижение запасов и производства. Технически инструмент остается в локальном аптренде. Возросла вероятность движения на максимумы месяца на $2,3, а также теста динамической границы восходящего торгового канала у $2,4. Главное — о рисках не забывать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба