22 августа 2024 БКС Экспресс | Мечел

Мечел опубликовал финансовые результаты по МСФО за I полугодие 2024 г.

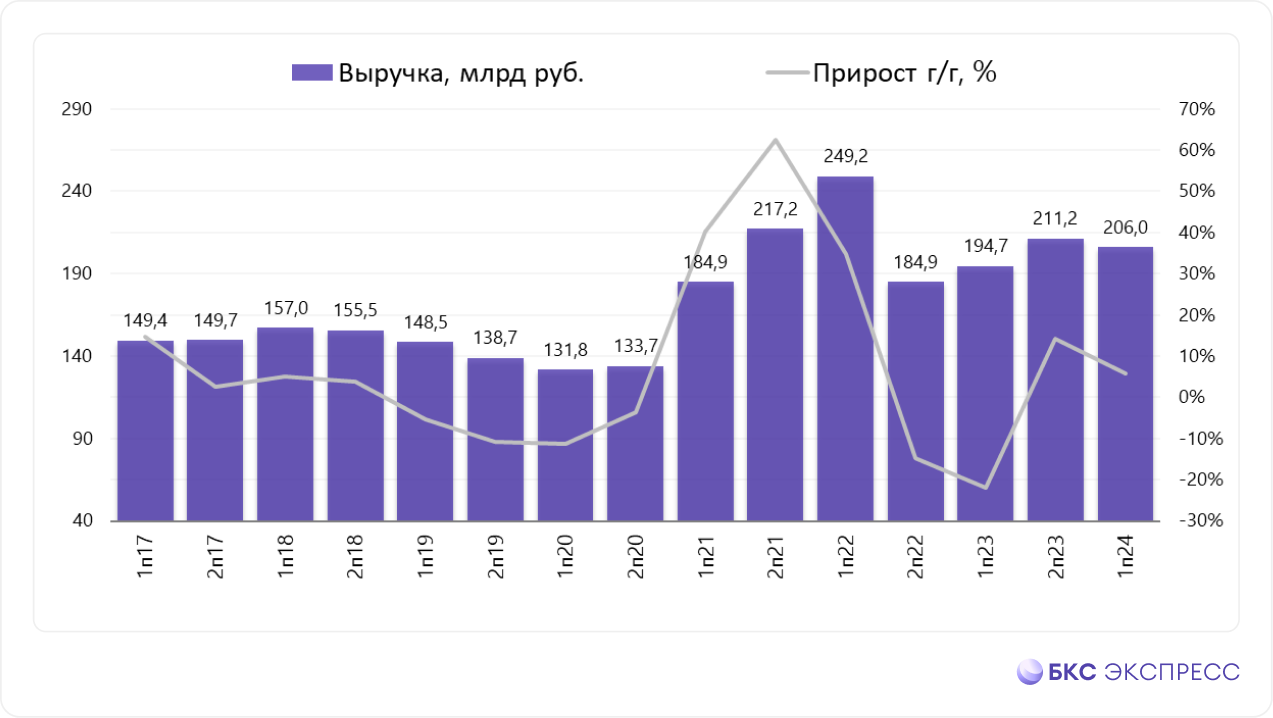

- Выручка: 206 млрд руб. (+6% год к году (г/г))

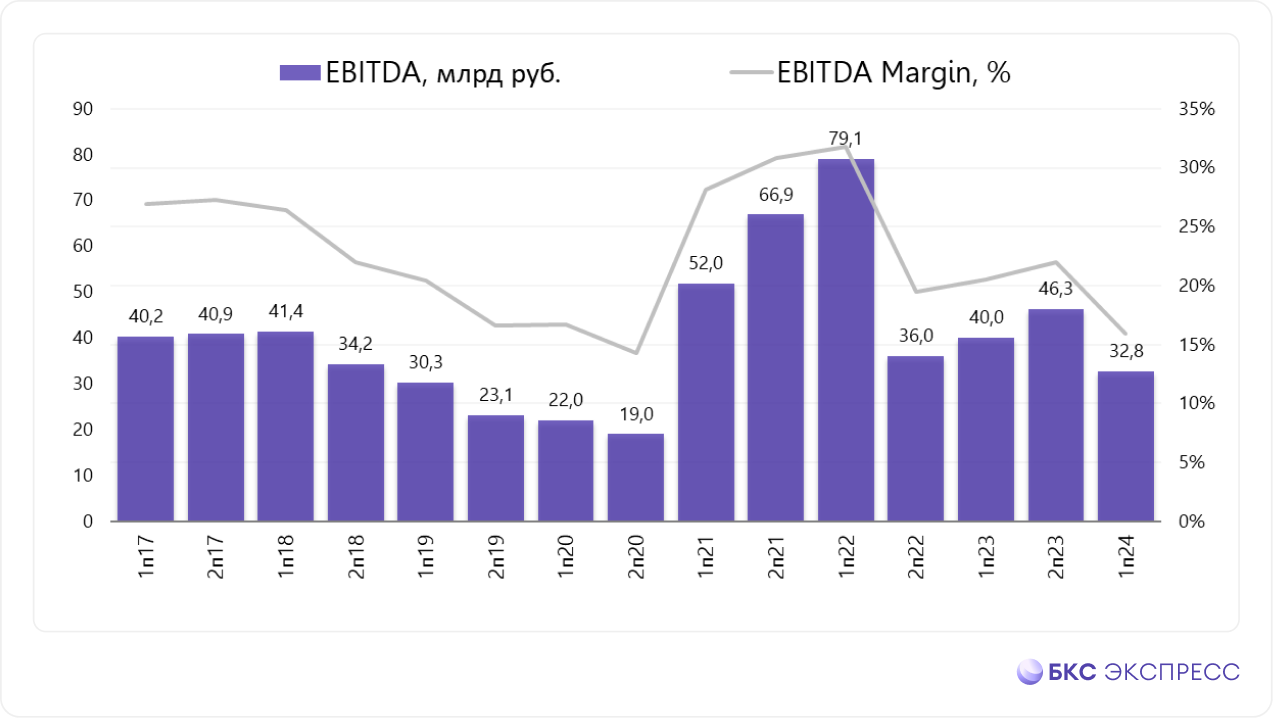

- EBITDA: 32,8 млрд руб. (-18% г/г)

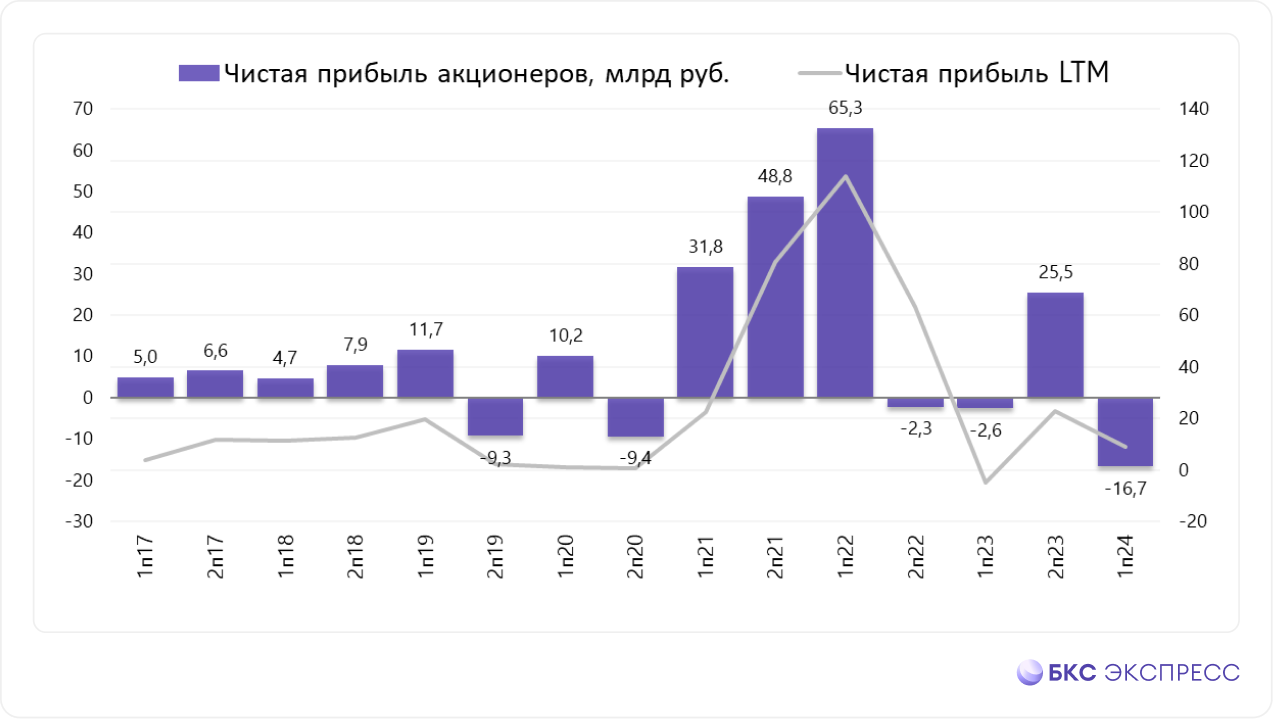

- Чистый убыток, приходящийся на акционеров: -16,7 млрд руб. (-3,5 млрд руб. годом ранее)

Генеральный директор Мечела Олег Коржов отметил:

- В отчетном периоде компания значительно увеличила отгрузки угольной продукции. Этого удалось добиться как за счет наращивания объемов добычи угля относительно показателей первой половины прошлого года, так и за счет вовлечения ранее накопленных запасов продукции. Однако коррекция цен на металлургические марки угля ограничивала динамику финансовых показателей.

- После того, как компания в феврале этого года попала в санкционный список США, потребовались пересмотр и коррекция уже давно устоявшихся направлений сбытовой деятельности. Начиная со II квартала текущего года продажи угольной продукции, ранее традиционно ориентированные на экспорт, были перераспределены на внутренний рынок.

- Производственные показатели металлургического дивизиона в начале полугодия были под давлением в силу проводившихся на предприятиях ремонтов оборудования. Уже во II квартале производственные показатели вышли на плановый уровень, но полугодовые операционные результаты показали отрицательную динамику в сравнении с сопоставимым периодом прошлого года.

- Благоприятная рыночная конъюнктура на продукцию металлургического дивизиона и оптимизация продуктовой линейки позволили даже при снижении объемов реализации нарастить выручку полугодие к полугодию. Правда, увеличение себестоимости вследствие роста закупочных цен на кокс и железорудное сырье, расходов на оплату труда и энергоресурсы повлекло отрицательную динамику финансового результата.

- На добывающие предприятия Мечела в отчетном периоде поступила новая горнотранспортная техника. Коксохимические предприятия реализовывали экологические мероприятия по сокращению выбросов загрязняющих веществ в атмосферный воздух, а также по обеспечению работы предприятий по бессточной схеме водоснабжения. На металлургических активах осуществлялись текущие и капитальные ремонты прокатного и сталеплавильного оборудования. Это позволит обеспечить стабильность работы предприятий и выполнение плановых производственных показателей.

- За шесть месяцев 2024 г. капитальные вложения группы в обновление и поддержание основных фондов составили 8,7 млрд руб., что на 17% ниже, чем в аналогичном периоде прошлого года.

Подробнее

Консолидированная выручка от реализации третьим лицам за I полугодие 2024 г. выросла на 6% г/г и составила 206,0 млрд руб.

Консолидированный показатель EBITDA за I полугодие 2024 г. составил 32,8 млрд руб., что на 7,2 млрд руб. или на 18% ниже аналогичного показателя за I полугодие 2023 г. Все три сегмента группы показали снижение показателя EBITDA по сравнению с предыдущим периодом.

Убыток, приходящийся на акционеров, по итогам I полугодия 2024 г. составил 16,7 млрд руб. против убытка 3,5 млрд руб. в I полугодии 2023 г. Рост убытка, приходящегося на акционеров, обусловлен ростом себестоимости продаж, ростом финансовых расходов в связи с существенным повышением ключевой ставки ЦБ РФ, а также признанием убытка от утраты контроля над европейскими активами группы. Рост убытка частично нивелируется снижением отрицательных курсовых разниц на фоне укрепления рубля.

Операционный денежный поток от основной деятельности снизился на 44% и составил 17,7 млрд руб., главным образом за счет снижения показателя EBITDA на 7,2 млрд руб. и изменения оборотного капитала на 7,2 млрд рублей, включая оплату налога на прибыль.

Финансовые расходы за I полугодие 2024 г. выросли на 7,5 млрд рублей в сравнении с аналогичным периодом предшествующего года и составили 20,1 млрд руб. на фоне существенного роста ключевой ставки ЦБ РФ.

Торговый оборотный капитал за шесть месяцев 2024 г. увеличился на 2,7 млрд руб. по сравнению с данными на конец 2023 г. и составил 55,4 млрд руб. Наибольшее влияние на динамику показателя оказало увеличение дебиторской задолженности на 13,1 млрд руб. и снижение запасов на 8,7 млрд руб.

По состоянию на текущую дату стоимость долгового портфеля составляет 16,8%. Чистый долг без пеней и штрафов на 30 июня 2024 г. в сравнении с аналогичным показателем на конец 2023 г. увеличился на 5% и составил 262,5 млрд руб. Отношение чистого долга к EBITDA на конец I полугодия 2024 г. составило 3,3х по сравнению с 2,9х на конец 2023 г.

Структура кредитного портфеля изменилась за счет привлечения новых кредитов в юанях и на текущий момент составляет: 83,7% в рублях, оставшаяся часть — в иностранной валюте. Доля банков с государственным участием составляет 89%.

- Выручка: 206 млрд руб. (+6% год к году (г/г))

- EBITDA: 32,8 млрд руб. (-18% г/г)

- Чистый убыток, приходящийся на акционеров: -16,7 млрд руб. (-3,5 млрд руб. годом ранее)

Генеральный директор Мечела Олег Коржов отметил:

- В отчетном периоде компания значительно увеличила отгрузки угольной продукции. Этого удалось добиться как за счет наращивания объемов добычи угля относительно показателей первой половины прошлого года, так и за счет вовлечения ранее накопленных запасов продукции. Однако коррекция цен на металлургические марки угля ограничивала динамику финансовых показателей.

- После того, как компания в феврале этого года попала в санкционный список США, потребовались пересмотр и коррекция уже давно устоявшихся направлений сбытовой деятельности. Начиная со II квартала текущего года продажи угольной продукции, ранее традиционно ориентированные на экспорт, были перераспределены на внутренний рынок.

- Производственные показатели металлургического дивизиона в начале полугодия были под давлением в силу проводившихся на предприятиях ремонтов оборудования. Уже во II квартале производственные показатели вышли на плановый уровень, но полугодовые операционные результаты показали отрицательную динамику в сравнении с сопоставимым периодом прошлого года.

- Благоприятная рыночная конъюнктура на продукцию металлургического дивизиона и оптимизация продуктовой линейки позволили даже при снижении объемов реализации нарастить выручку полугодие к полугодию. Правда, увеличение себестоимости вследствие роста закупочных цен на кокс и железорудное сырье, расходов на оплату труда и энергоресурсы повлекло отрицательную динамику финансового результата.

- На добывающие предприятия Мечела в отчетном периоде поступила новая горнотранспортная техника. Коксохимические предприятия реализовывали экологические мероприятия по сокращению выбросов загрязняющих веществ в атмосферный воздух, а также по обеспечению работы предприятий по бессточной схеме водоснабжения. На металлургических активах осуществлялись текущие и капитальные ремонты прокатного и сталеплавильного оборудования. Это позволит обеспечить стабильность работы предприятий и выполнение плановых производственных показателей.

- За шесть месяцев 2024 г. капитальные вложения группы в обновление и поддержание основных фондов составили 8,7 млрд руб., что на 17% ниже, чем в аналогичном периоде прошлого года.

Подробнее

Консолидированная выручка от реализации третьим лицам за I полугодие 2024 г. выросла на 6% г/г и составила 206,0 млрд руб.

Консолидированный показатель EBITDA за I полугодие 2024 г. составил 32,8 млрд руб., что на 7,2 млрд руб. или на 18% ниже аналогичного показателя за I полугодие 2023 г. Все три сегмента группы показали снижение показателя EBITDA по сравнению с предыдущим периодом.

Убыток, приходящийся на акционеров, по итогам I полугодия 2024 г. составил 16,7 млрд руб. против убытка 3,5 млрд руб. в I полугодии 2023 г. Рост убытка, приходящегося на акционеров, обусловлен ростом себестоимости продаж, ростом финансовых расходов в связи с существенным повышением ключевой ставки ЦБ РФ, а также признанием убытка от утраты контроля над европейскими активами группы. Рост убытка частично нивелируется снижением отрицательных курсовых разниц на фоне укрепления рубля.

Операционный денежный поток от основной деятельности снизился на 44% и составил 17,7 млрд руб., главным образом за счет снижения показателя EBITDA на 7,2 млрд руб. и изменения оборотного капитала на 7,2 млрд рублей, включая оплату налога на прибыль.

Финансовые расходы за I полугодие 2024 г. выросли на 7,5 млрд рублей в сравнении с аналогичным периодом предшествующего года и составили 20,1 млрд руб. на фоне существенного роста ключевой ставки ЦБ РФ.

Торговый оборотный капитал за шесть месяцев 2024 г. увеличился на 2,7 млрд руб. по сравнению с данными на конец 2023 г. и составил 55,4 млрд руб. Наибольшее влияние на динамику показателя оказало увеличение дебиторской задолженности на 13,1 млрд руб. и снижение запасов на 8,7 млрд руб.

По состоянию на текущую дату стоимость долгового портфеля составляет 16,8%. Чистый долг без пеней и штрафов на 30 июня 2024 г. в сравнении с аналогичным показателем на конец 2023 г. увеличился на 5% и составил 262,5 млрд руб. Отношение чистого долга к EBITDA на конец I полугодия 2024 г. составило 3,3х по сравнению с 2,9х на конец 2023 г.

Структура кредитного портфеля изменилась за счет привлечения новых кредитов в юанях и на текущий момент составляет: 83,7% в рублях, оставшаяся часть — в иностранной валюте. Доля банков с государственным участием составляет 89%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба