23 августа 2024 БКС Экспресс | ГМК Норникель

Норникель опубликовал отчетность по МСФО за I полугодие 2024 г.

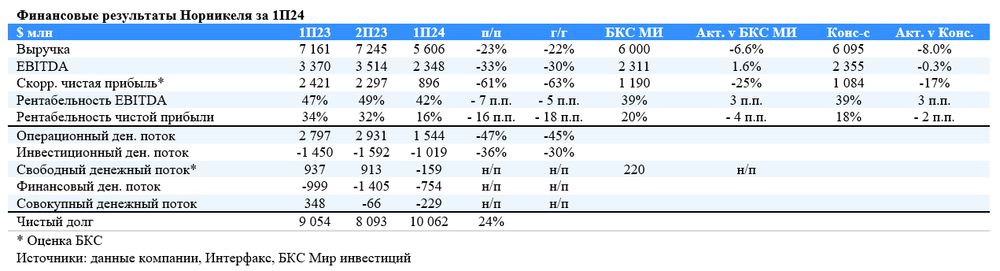

Выручка и EBITDA снизились на 22% и 30% год к году (г/г) соответственно в результате снижения цен на металлы. FCF, за вычетом процентов, был отрицательным.

• Выручка компании упала на 22% г/г, во многом отражая падение цен на корзину металлов, и составила $5,6 млрд — на 7% и 8% ниже наших оценок и цифр консенсуса соответственно.

• Как следствие, EBITDA снизилась на 30% г/г, достигнув $2,3 млрд — на 2% выше наших цифр, но на уровне ожиданий консенсуса. Рентабельность по EBITDA упала на 5 п.п. г/г, достигнув 42%.

• Свободный денежный поток (FCF), скорректированный на выплату процентов по долговым инструментам и лизингу, был отрицательным и составил -$159 млн на фоне более низкого EBITDA, оттока в оборотный капитал и роста процентных расходов.

• Чистый долг составил $10 млрд (рост на +24%), а Чистый долг/EBITDA подскочил с 1,2х на конец 2023 г. до 1,7х.

Мнение аналитиков БКС Мир инвестиций

Норникель слабо отчитался, показав ожидаемое снижение EBTDA на 30% г/г, в то время как свободный денежный поток стал отрицательным и оказался хуже прогнозов. Считаем, что при таком FCF вероятность как минимум промежуточных дивидендов крайне низкая, и сохраняем «Негативный» взгляд на бумагу, которая торгуется на 10% выше исторических значений по Р/Е.

Выручка и EBITDA снизились на 22% и 30% год к году (г/г) соответственно в результате снижения цен на металлы. FCF, за вычетом процентов, был отрицательным.

• Выручка компании упала на 22% г/г, во многом отражая падение цен на корзину металлов, и составила $5,6 млрд — на 7% и 8% ниже наших оценок и цифр консенсуса соответственно.

• Как следствие, EBITDA снизилась на 30% г/г, достигнув $2,3 млрд — на 2% выше наших цифр, но на уровне ожиданий консенсуса. Рентабельность по EBITDA упала на 5 п.п. г/г, достигнув 42%.

• Свободный денежный поток (FCF), скорректированный на выплату процентов по долговым инструментам и лизингу, был отрицательным и составил -$159 млн на фоне более низкого EBITDA, оттока в оборотный капитал и роста процентных расходов.

• Чистый долг составил $10 млрд (рост на +24%), а Чистый долг/EBITDA подскочил с 1,2х на конец 2023 г. до 1,7х.

Мнение аналитиков БКС Мир инвестиций

Норникель слабо отчитался, показав ожидаемое снижение EBTDA на 30% г/г, в то время как свободный денежный поток стал отрицательным и оказался хуже прогнозов. Считаем, что при таком FCF вероятность как минимум промежуточных дивидендов крайне низкая, и сохраняем «Негативный» взгляд на бумагу, которая торгуется на 10% выше исторических значений по Р/Е.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба