На протяжении большей части 2024 года иена демонстрировала резкую волатильность. В июне валюта ослабла до уровней, не наблюдавшихся с 1986 года, что вынудило Банк Японии провести интервенцию. За три недели иена укрепилась более чем на 12 % по отношению к доллару с уровня 161,99 на 3 июля до 141,66 на 5 августа, так как Банк Японии повысил ставки.

Японская иена традиционно рассматривается как безопасный актив, защищающий инвесторов от последствий экономических и рыночных потрясений. Сохранился ли этот статус после сильных колебаний курса валюты в этом году?

На протяжении большей части 2024 года иена демонстрировала резкую волатильность, валюта ослабела до уровней, невиданных с 1986 года, что заставило Банк Японии вмешаться в июле, чтобы поддержать ее. Ранее Банк Японии вмешался, чтобы поддержать иену в мае, когда ее курс по отношению к доллару США упал до 160.

После июльского решения BOJ о повышении ставок японский фондовый рынок и валюта испытали огромные колебания. 2 августа индекс Nikkei понес самые большие однодневные потери с 1987 года, так как иена резко изменила курс и укрепилась.

Несмотря на волатильность японской иены, аналитики, опрошенные CNBC, заявили, что статус валюты-убежища остается в значительной степени неизменным благодаря ее "предсказуемости".

«Мы считаем, что иену можно назвать «тихой гаванью», учитывая тот факт, что Япония остается крупнейшим внешним кредитором, а также устойчивый профицит счета текущих операций и инфляцию», - сказал Рёта Абэ, экономист Sumitomo Mitsui Banking Corporation. Дефицит, как правило, ослабляет валюту, в то время как профицит укрепляет ее».

Хью Чанг, главный консультант по инвестициям в компании Endowus, говорит, что валюта надежно укрепляется, когда доходность американских облигаций и акции падают одновременно, как, например, во время краха 2008 года и обвала 2020 года, вызванного Covid-19.

С другой стороны, иена имеет тенденцию ослабевать по отношению к доллару США в периоды неприятия рискованных активов, если доходность американских облигаций растет, а акции падают, добавил Чунг, сославшись на развитие событий в 2022 году, когда Федеральная резервная система США повысила ставки для борьбы с инфляцией.

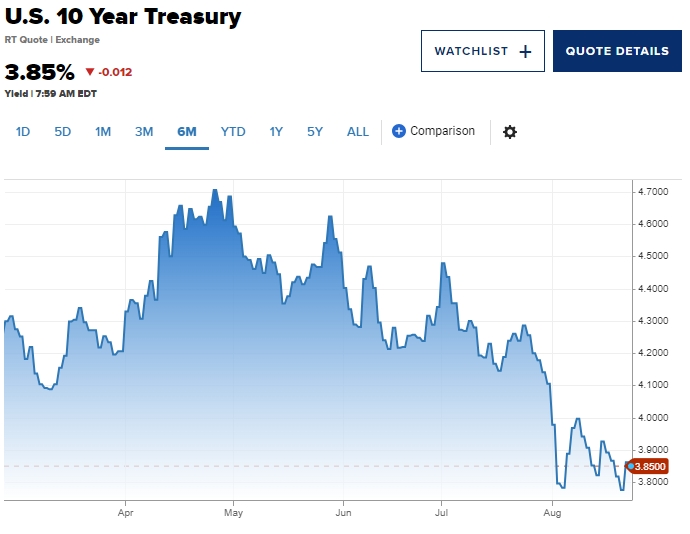

Чанг объяснил резкую волатильность иены в этом году большой разницей в доходности государственных облигаций США и Японии. Доходность 10-летних японских гособлигаций составляет чуть более 1%, в то время как доходность 10-летних казначейских облигаций США приближается к 4%.

Непосредственно перед тем, как 18 марта Банк Японии отменил политику контроля кривой доходности, разница была еще больше: доходность 10-летних JGB составляла 0,796%, а доходность 10-летних казначейских облигаций — 4,304% по состоянию на 16 марта, последний торговый день перед объявлением Банка Японии.

Такая разница в процентных ставках привела к так называемой торговле «керри-трейд», когда инвесторы берут дешевые займы в иенах, чтобы вложить средства в более высокодоходные активы.

Когда Банк Японии повысил процентные ставки, это привело к укреплению иены, которая за три недели выросла по отношению к доллару более чем на 12% с уровня 161,99 на 3 июля до 141,66 на 5 августа, а инвесторы бросились сворачивать «carry trade».

Чанг, который сказал, что иена не утратила своей особенности быть чувствительной к процентным ставкам в США, заявил, что она останется безопасным активом в период опасений по поводу роста экономики.

Виноват ли Банк Японии?

Абэ из SMBC считает, что высокая волатильность иены была вызвана изменениями на внешнем рынке, а не внутренними факторами в самой Японии.

Самым «мощным фактором», способствовавшим высокой волатильности, наблюдавшейся в августе, стало «чрезмерное беспокойство» по поводу того, что США могут впасть в рецессию после того, как они опубликовали более высокие, чем прогнозировалось, данные по безработице и более низкие, чем ожидалось, показатели роста занятости.

«Конечно, я не исключаю полностью влияние неожиданного повышения ставки BOJ в июле, но оно составило всего 15 [базисных пунктов], и первоначальная реакция на решение BOJ была довольно неоднозначной», - добавил он.

Если бы решение Банка Японии было причиной волатильности, реакция рынка была бы гораздо сильнее, сказал Абэ, добавив, что иену «следовало бы выкупить сразу после решения Банка Японии, но этого не произошло».

«Конечно, я не исключаю полностью влияние неожиданного повышения ставки Банка Японии в июле, но оно составило всего 15 [базисных пунктов], и первоначальная реакция на решение Банка Японии была весьма неоднозначной», - добавил он.

Если бы решение Банка Японии было причиной волатильности, реакция рынка была бы гораздо сильнее, сказал Абэ, добавив, что иену «следовало бы выкупить сразу после решения Банка Японии, но этого не произошло».

Решение Банка Японии было объявлено во время торговой сессии 31 июля, но иена значительно выросла только во время торговых сессий 2 и 5 августа.

Прогноз по иене

Абэ прогнозирует, что в этом году иена будет торговаться в районе 145 за доллар, а дальнейшее укрепление будет зависеть от темпов снижения ставок ФРС, которые он называет «крайне важными».

Он ожидает, что к концу 2025 года курс иены к доллару укрепится примерно до 138 с «некоторой высокой волатильностью», добавив, что курс может достигнуть 130.

Эта волатильность может быть вызвана изменениями в денежно-кредитной политике Банка Японии, но Абэ не ожидает повышения ставок со стороны Банка Японии «на данный момент».

Он не исключает повышения ставки центральным банком, отмечая, что ВВП второго квартала показал более сильное, чем ожидалось, восстановление частного потребления, что может подкрепить доводы в пользу повышения ставки.

Чанг отличается в своей оценке: «Волатильность иены, вероятно, достигла своего пика в этом году, учитывая, что сворачивание «carry trade» уже частично произошло, и действия центральных банков, вероятно, будут меньшим сюрпризом для рынков».

Оба эксперта сошлись во мнении, что курс иены, скорее всего, будет зависеть от перспектив роста экономики США.

Японская иена традиционно рассматривается как безопасный актив, защищающий инвесторов от последствий экономических и рыночных потрясений. Сохранился ли этот статус после сильных колебаний курса валюты в этом году?

На протяжении большей части 2024 года иена демонстрировала резкую волатильность, валюта ослабела до уровней, невиданных с 1986 года, что заставило Банк Японии вмешаться в июле, чтобы поддержать ее. Ранее Банк Японии вмешался, чтобы поддержать иену в мае, когда ее курс по отношению к доллару США упал до 160.

После июльского решения BOJ о повышении ставок японский фондовый рынок и валюта испытали огромные колебания. 2 августа индекс Nikkei понес самые большие однодневные потери с 1987 года, так как иена резко изменила курс и укрепилась.

Несмотря на волатильность японской иены, аналитики, опрошенные CNBC, заявили, что статус валюты-убежища остается в значительной степени неизменным благодаря ее "предсказуемости".

«Мы считаем, что иену можно назвать «тихой гаванью», учитывая тот факт, что Япония остается крупнейшим внешним кредитором, а также устойчивый профицит счета текущих операций и инфляцию», - сказал Рёта Абэ, экономист Sumitomo Mitsui Banking Corporation. Дефицит, как правило, ослабляет валюту, в то время как профицит укрепляет ее».

Хью Чанг, главный консультант по инвестициям в компании Endowus, говорит, что валюта надежно укрепляется, когда доходность американских облигаций и акции падают одновременно, как, например, во время краха 2008 года и обвала 2020 года, вызванного Covid-19.

С другой стороны, иена имеет тенденцию ослабевать по отношению к доллару США в периоды неприятия рискованных активов, если доходность американских облигаций растет, а акции падают, добавил Чунг, сославшись на развитие событий в 2022 году, когда Федеральная резервная система США повысила ставки для борьбы с инфляцией.

Чанг объяснил резкую волатильность иены в этом году большой разницей в доходности государственных облигаций США и Японии. Доходность 10-летних японских гособлигаций составляет чуть более 1%, в то время как доходность 10-летних казначейских облигаций США приближается к 4%.

Непосредственно перед тем, как 18 марта Банк Японии отменил политику контроля кривой доходности, разница была еще больше: доходность 10-летних JGB составляла 0,796%, а доходность 10-летних казначейских облигаций — 4,304% по состоянию на 16 марта, последний торговый день перед объявлением Банка Японии.

Такая разница в процентных ставках привела к так называемой торговле «керри-трейд», когда инвесторы берут дешевые займы в иенах, чтобы вложить средства в более высокодоходные активы.

Когда Банк Японии повысил процентные ставки, это привело к укреплению иены, которая за три недели выросла по отношению к доллару более чем на 12% с уровня 161,99 на 3 июля до 141,66 на 5 августа, а инвесторы бросились сворачивать «carry trade».

Чанг, который сказал, что иена не утратила своей особенности быть чувствительной к процентным ставкам в США, заявил, что она останется безопасным активом в период опасений по поводу роста экономики.

Виноват ли Банк Японии?

Абэ из SMBC считает, что высокая волатильность иены была вызвана изменениями на внешнем рынке, а не внутренними факторами в самой Японии.

Самым «мощным фактором», способствовавшим высокой волатильности, наблюдавшейся в августе, стало «чрезмерное беспокойство» по поводу того, что США могут впасть в рецессию после того, как они опубликовали более высокие, чем прогнозировалось, данные по безработице и более низкие, чем ожидалось, показатели роста занятости.

«Конечно, я не исключаю полностью влияние неожиданного повышения ставки BOJ в июле, но оно составило всего 15 [базисных пунктов], и первоначальная реакция на решение BOJ была довольно неоднозначной», - добавил он.

Если бы решение Банка Японии было причиной волатильности, реакция рынка была бы гораздо сильнее, сказал Абэ, добавив, что иену «следовало бы выкупить сразу после решения Банка Японии, но этого не произошло».

«Конечно, я не исключаю полностью влияние неожиданного повышения ставки Банка Японии в июле, но оно составило всего 15 [базисных пунктов], и первоначальная реакция на решение Банка Японии была весьма неоднозначной», - добавил он.

Если бы решение Банка Японии было причиной волатильности, реакция рынка была бы гораздо сильнее, сказал Абэ, добавив, что иену «следовало бы выкупить сразу после решения Банка Японии, но этого не произошло».

Решение Банка Японии было объявлено во время торговой сессии 31 июля, но иена значительно выросла только во время торговых сессий 2 и 5 августа.

Прогноз по иене

Абэ прогнозирует, что в этом году иена будет торговаться в районе 145 за доллар, а дальнейшее укрепление будет зависеть от темпов снижения ставок ФРС, которые он называет «крайне важными».

Он ожидает, что к концу 2025 года курс иены к доллару укрепится примерно до 138 с «некоторой высокой волатильностью», добавив, что курс может достигнуть 130.

Эта волатильность может быть вызвана изменениями в денежно-кредитной политике Банка Японии, но Абэ не ожидает повышения ставок со стороны Банка Японии «на данный момент».

Он не исключает повышения ставки центральным банком, отмечая, что ВВП второго квартала показал более сильное, чем ожидалось, восстановление частного потребления, что может подкрепить доводы в пользу повышения ставки.

Чанг отличается в своей оценке: «Волатильность иены, вероятно, достигла своего пика в этом году, учитывая, что сворачивание «carry trade» уже частично произошло, и действия центральных банков, вероятно, будут меньшим сюрпризом для рынков».

Оба эксперта сошлись во мнении, что курс иены, скорее всего, будет зависеть от перспектив роста экономики США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба