28 августа 2024 БКС Экспресс | Эталон

Эталон в четверг, 29 августа, представит консолидированные финансовые результаты за I полугодие 2024 г. по МСФО.

Компания не проводит телеконференции по финансовым итогам.

Мнение аналитиков БКС Мир инвестиций

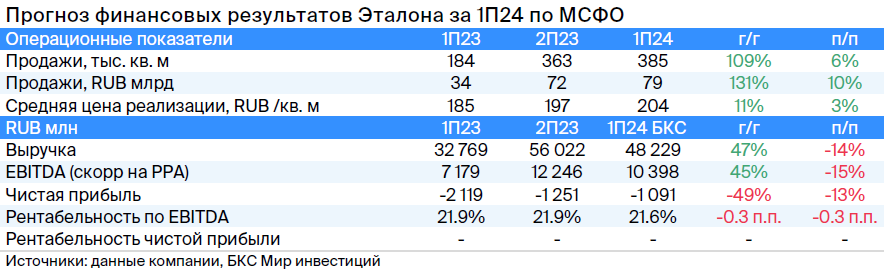

• Выручка в I полугодии 2024 г., по нашим оценкам, составила 48,2 млрд руб. Ждем, что показатель снизился на 14% с прошлого полугодия, но вырос на 47% относительно I полугодия 2023 г. на фоне хороших продаж, поддерживаемых выходом в регионы, где компания продолжает расширять присутствие.

• Ожидаем EBITDA на уровне 10,4 млрд руб. — рост на 45% с I полугодия 2023 г., снижение на 15% с II полугодия 2023 г. — с высоким уровнем рентабельности 21,6%. Ждем, что компании удалось достичь высокой рентабельности благодаря фокусу на оптимизации издержек.

• С учетом роста процентных расходов и за вычетом доли миноритариев ожидаем сохранение убытка в размере 1,1 млрд руб. за I полугодие 2024 г. — в 2 раза меньше, чем в I полугодии 2023 г., и на 13% ниже, чем в II полугодии 2023 г.

Таким образом, ждем хороших результатов при поддержке сильной динамики продаж. При этом ожидаем сохранение убытка: активная инвестиционная фаза оказывает давление в условиях высоких процентных ставок.

Акции Эталона торгуются с мультипликатором P/E на 2024 г. в размере 3,5х против исторического 5,1х. У нас «Позитивный» взгляд на бумагу.

Компания не проводит телеконференции по финансовым итогам.

Мнение аналитиков БКС Мир инвестиций

• Выручка в I полугодии 2024 г., по нашим оценкам, составила 48,2 млрд руб. Ждем, что показатель снизился на 14% с прошлого полугодия, но вырос на 47% относительно I полугодия 2023 г. на фоне хороших продаж, поддерживаемых выходом в регионы, где компания продолжает расширять присутствие.

• Ожидаем EBITDA на уровне 10,4 млрд руб. — рост на 45% с I полугодия 2023 г., снижение на 15% с II полугодия 2023 г. — с высоким уровнем рентабельности 21,6%. Ждем, что компании удалось достичь высокой рентабельности благодаря фокусу на оптимизации издержек.

• С учетом роста процентных расходов и за вычетом доли миноритариев ожидаем сохранение убытка в размере 1,1 млрд руб. за I полугодие 2024 г. — в 2 раза меньше, чем в I полугодии 2023 г., и на 13% ниже, чем в II полугодии 2023 г.

Таким образом, ждем хороших результатов при поддержке сильной динамики продаж. При этом ожидаем сохранение убытка: активная инвестиционная фаза оказывает давление в условиях высоких процентных ставок.

Акции Эталона торгуются с мультипликатором P/E на 2024 г. в размере 3,5х против исторического 5,1х. У нас «Позитивный» взгляд на бумагу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба