29 августа 2024 Сусин Егор

Рынок жилой недвижимости в США продолжает оставаться в состоянии достаточно низкой активности, дефицита предложения и ползущих вверх цен.

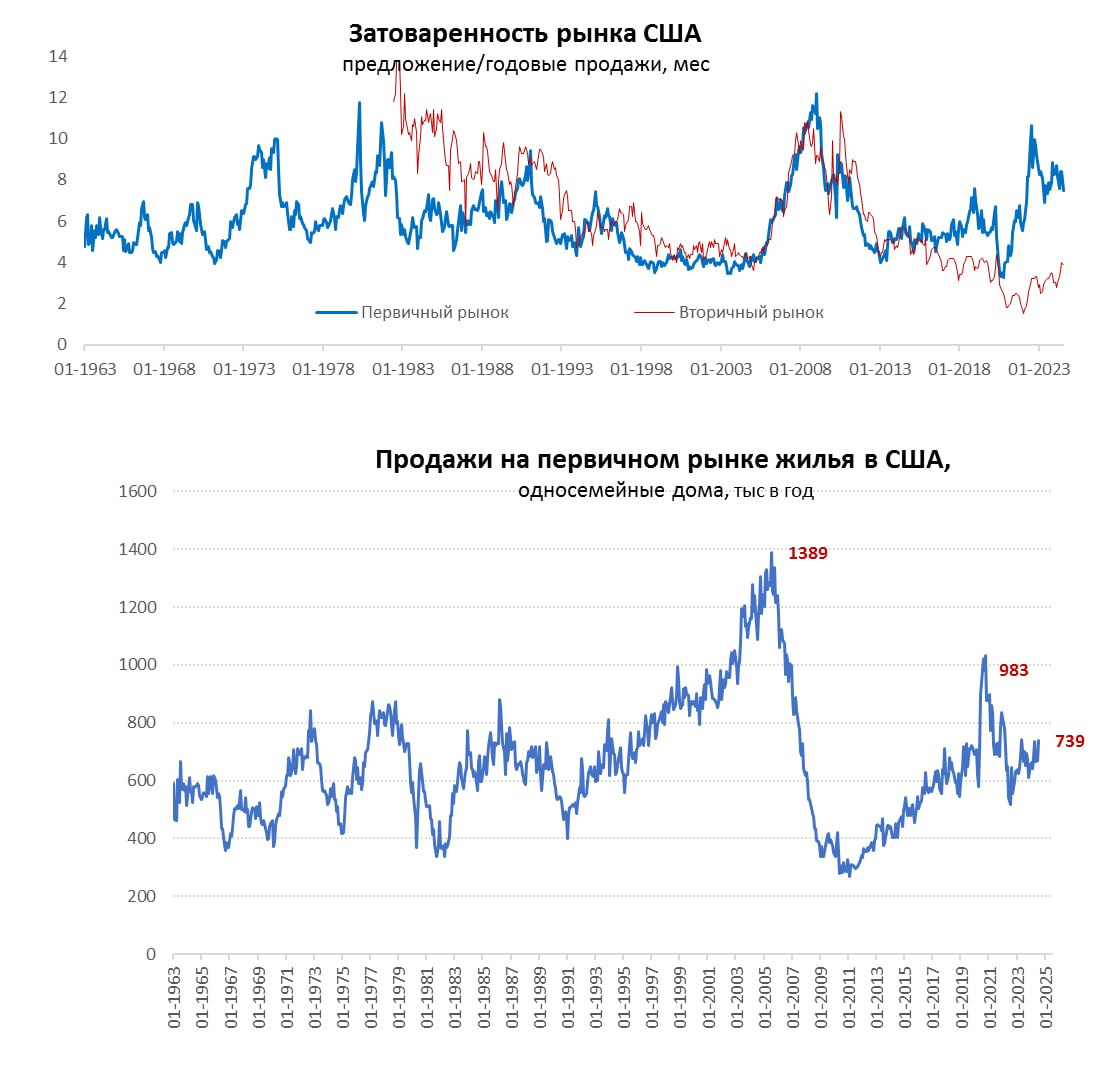

Индекс незавершенных сделок по продаже жилья, хоть и пытается отползти от дна, но сами уровни сопоставимы с худшими кризисными провалами. Это видно и по продажам односемейных домов на вторичном рынке, где они находятся в районе 3.57 млн домов в год – тоже глубокое дно на уровне глубины последних кризисов. При этом вторичный рынок остается дефицитным- предложение домов на продаже покрывает спрос за 3.6 месяца (с поправкой на сезонность), хотя небольшой рост здесь присутствует, но уровни остаются низкими.

На первичном рынке с продажами получше, в июле они выросли до 739 тыс. в год, ну и до дна 2009 года далеко. Но и здесь с предложением готового жилья все слабо (3.6 месяца продаж), зато достаточно большое предложение еще не завершенного жилья (7-10 месяцев продаж). При этом, закладки новых домов сильно падают (-14% г/г), хотя со снижением ипотечных ставок до ~6.5% спрос должен немного оживиться.

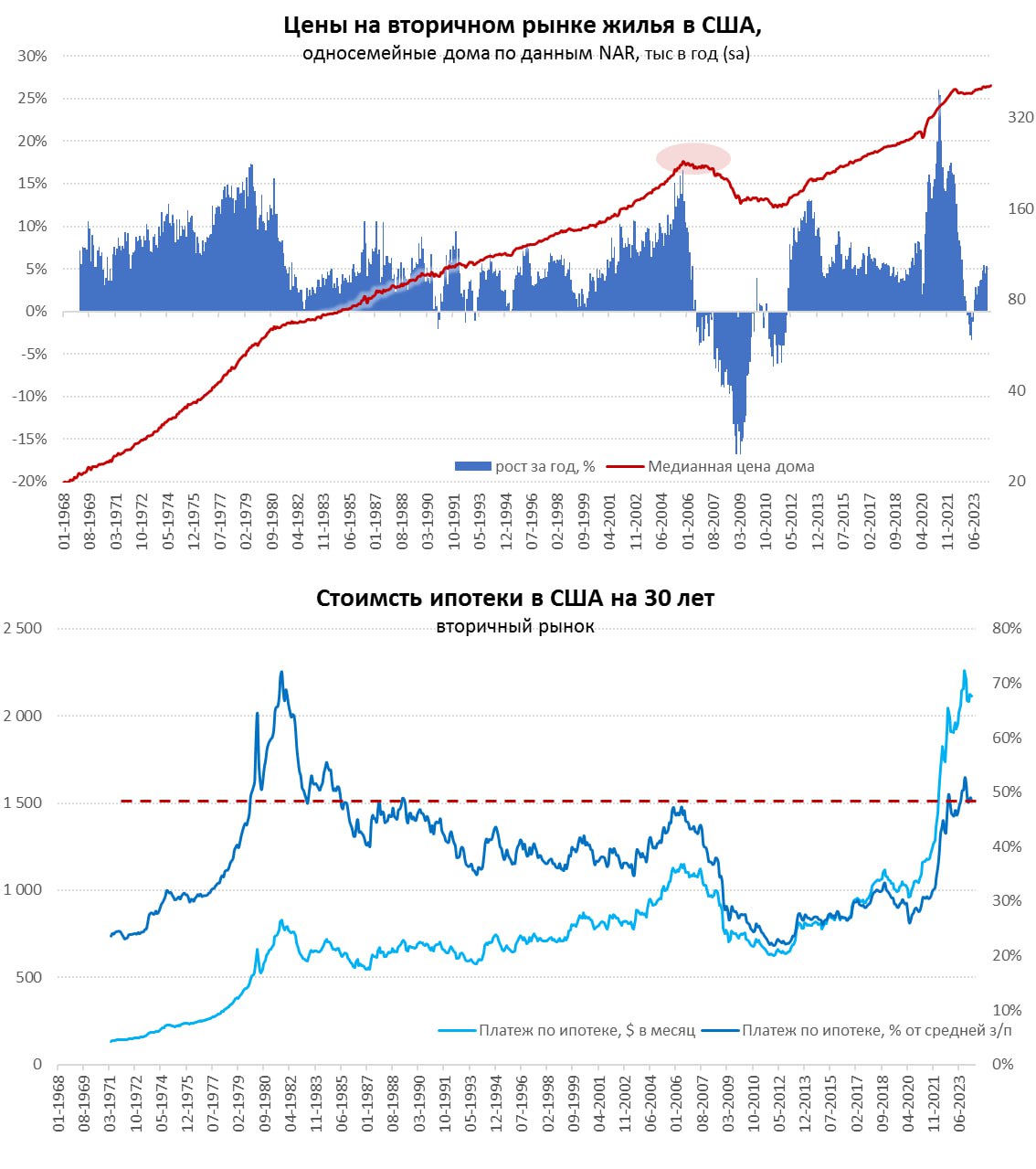

Цены на вторичном рынке ползут вверх, хотя и не агрессивно +4.2% г/г, по данным Zillow +3.3% г/г, по данным S&P +5.4% г/г. На новые дома медианная цена даже падает на 1.5% г/г, но это иллюзия, т.к. одновременно достаточно стремительно падает и метраж построенных односемейных домов (-6.3% г/г, и -15% с максимума), поэтому метр и здесь дорожает. По разным индексам цены выросли с доковидного времени на 45-50%, опередив и рост средней неддельной оплаты труда (~27%) и инфляцию (~21%), правда строительство подорожало сопоставимо (40-50%). Средний платеж по ипотеке по текущим ставкам – то на нее должно уходить около 50% средней з/п – исторически много.

Если снижение ипотечных ставок еще подогреет немного спрос, то дезинфляционного эффекта со стороны этого рынка ФРС может и не дождаться рост аренды будет держаться в районе 4-5% в год.

Индекс незавершенных сделок по продаже жилья, хоть и пытается отползти от дна, но сами уровни сопоставимы с худшими кризисными провалами. Это видно и по продажам односемейных домов на вторичном рынке, где они находятся в районе 3.57 млн домов в год – тоже глубокое дно на уровне глубины последних кризисов. При этом вторичный рынок остается дефицитным- предложение домов на продаже покрывает спрос за 3.6 месяца (с поправкой на сезонность), хотя небольшой рост здесь присутствует, но уровни остаются низкими.

На первичном рынке с продажами получше, в июле они выросли до 739 тыс. в год, ну и до дна 2009 года далеко. Но и здесь с предложением готового жилья все слабо (3.6 месяца продаж), зато достаточно большое предложение еще не завершенного жилья (7-10 месяцев продаж). При этом, закладки новых домов сильно падают (-14% г/г), хотя со снижением ипотечных ставок до ~6.5% спрос должен немного оживиться.

Цены на вторичном рынке ползут вверх, хотя и не агрессивно +4.2% г/г, по данным Zillow +3.3% г/г, по данным S&P +5.4% г/г. На новые дома медианная цена даже падает на 1.5% г/г, но это иллюзия, т.к. одновременно достаточно стремительно падает и метраж построенных односемейных домов (-6.3% г/г, и -15% с максимума), поэтому метр и здесь дорожает. По разным индексам цены выросли с доковидного времени на 45-50%, опередив и рост средней неддельной оплаты труда (~27%) и инфляцию (~21%), правда строительство подорожало сопоставимо (40-50%). Средний платеж по ипотеке по текущим ставкам – то на нее должно уходить около 50% средней з/п – исторически много.

Если снижение ипотечных ставок еще подогреет немного спрос, то дезинфляционного эффекта со стороны этого рынка ФРС может и не дождаться рост аренды будет держаться в районе 4-5% в год.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба